Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL SISTEMA IMPOSITIVO EN MÉXICO

2

De manera breve, abordaremos el sistema de recaudación tributaria en el México actual.

3

Presente y Pasado Aztecas – Cobro de tributos.

Tributos en la colonia – Alcabala o Quinto Real. Impuestos de Antonio L. de Santa Anna – Puertas, ventanas, animales domésticos. Porfiriato – Impuestos altos.

4

Post Revolución. Impuestos por servicios como el transporte, la luz, el correo y los primeros teléfonos

5

Sistema Impositivo Actual

El sistema impositivo mexicano tal y como lo conocemos ahora es producto de una serie de modificaciones (tanto políticas como administrativas) a las leyes que regulan la administración tributaria; las cuales se han venido dando en particular a partir de la década de los setenta.

a las leyes que regulan la administración tributaria; las cuales se han venido dando en particular a partir de la década de los setenta.")

6

Llegaron, desaparecieron y se quedaron

I.S.I.M. (Impuesto Sobre Ingresos Mercantiles). I.E.P.S. (Impuesto sobre Producción y Servicios) I.S.A.N. (Impuesto sobre Automóviles Nuevos). I.V.A (Impuesto al Valor Agregado). I.S.R. (Impuesto Sobre la Renta) I.E.T.U (Impuesto Empresarial a Tasa Única). I.D.E (Impuesto a los Depósitos en efectivo).

. I.E.P.S. (Impuesto sobre Producción y Servicios) I.S.A.N. (Impuesto sobre Automóviles Nuevos). I.V.A (Impuesto al Valor Agregado). I.S.R. (Impuesto Sobre la Renta) I.E.T.U (Impuesto Empresarial a Tasa Única). I.D.E (Impuesto a los Depósitos en efectivo).")

7

Problemática Evasión fiscal. Complejidad.

Elevado número de trámites, solo para pagar.

8

Sistema Tributario Mexicano

9

Características de un Sistema Tributario eficiente.

Elasticidad de los ingresos. Progresividad del Sistema tributario. Eficiente. Eficaz. Sustentabilidad. Justicia social. Estabilización. Capacidad de pago.

10

Tratados Internacionales

11

¿EL PORQUE DE Los Impuestos?

De acuerdo con nuestra Constitución Política, en su capitulo II “De los Mexicanos” en su art. 31 “Son obligaciones de los mexicanos” en su fracción IV “Contribuir para los gastos públicos, así de la Federación como del Estado y Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes”

12

Para que la ciudadanía pueda disfrutar de un universo de servicios es necesario contribuir para sustentar los gastos que generan tales servicios de manera proporcional y equitativa entre todos los habitantes que constituyen el país.

13

OBLIGACIÓN DEL PAGO DE IMPUESTOS

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS. Artículo 31. Son obligaciones de los mexicanos: IV. Contribuir para los gastos públicos, así de la Federación como del Estado, Municipio y Distrito Federal en que residan de la manera proporcional y equitativa que dispongan las leyes. Los elementos esenciales de las contribuciones son: Sujeto. Objeto. Base. Tasa, tarifa o cuota. 13

14

Jerarquía de la Leyes La jerarquía en materia fiscal se rige en base a dos principios básicos: el de Supremacía y el de Preferencia; Con base en lo anterior, puede establecerse la siguiente clasificación:

15

Jerarquía de las leyes fiscales.

La concepción jerárquica de las normas parte del propio artículo 133 constitucional, el cual establece la supremacía de la constitución y el marco de las leyes federales a las que deberá ajustarse el poder judicial.

16

Constitución Política de los Estados Unidos Mexicanos

Tratados Internacionales Leyes y Códigos Federales Leyes Ordinarias Orgánico Administrativas Constituciones Políticas de los Estados Acuerdos y Decretos Presidenciales Reglamentos y Leyes Federales Normas Especiales Leyes Estatales Acuerdos Secretariales Circulares Avisos Reglamentos Estatales Bandos de Policía y Buen Gobierno Reglamentos Avisos y Circulares

17

FORMULACIÓN DE LAS LEYES

18

ART. 73.-El Congreso tiene facultad:

Fr. VII.-Para imponer las contribuciones necesarias a cubrir el presupuesto.

19

ART.74.-Son facultades exclusivas de la Cámara de Diputados:

Fr. IV.- Examinar, discutir y aprobar anualmente el presupuesto de egresos de la Federación, discutiendo primero las contribuciones que, a su juicio, deben decretarse para cubrirlo, así como revisar la Cuenta Pública del año anterior

20

Ley de ingresos de la federación.

21

CONCEPTO Es el acto legislativo que determina los ingresos que el Gobierno Federal está autorizado para recaudar en un año determinado. La iniciativa de Ley de Ingresos contiene una exposición de motivos con las consideraciones de orden económico y la política fiscal que la inspira.

22

CÓDIGO FISCAL de la federación.

23

Creado 13 de diciembre de 1981. Establece la Obligación de los de los residentes del país de contribuir con el gasto público, ya sea que se trate de personas físicas o morales. SHCP – SAT = Labor de Recaudación Control del Padrón de RFC.

24

Legisla y enmarca las bases tributarias en México, derivándose de las mismas las leyes que regulan los distintos impuestos.

25

Filosofía de la Fiscalización.

Buscar que todos los contribuyentes estén bajo control. Adecuados controles para impulsar a todos los contribuyentes conocidos registrados a que den el primer paso hacia el cumplimiento voluntario. Que Los contribuyentes que ya estén cumpliendo con la presentación de sus declaraciones, incluyan en ellas información cada vez más fidedigna. Recuperación o cobro de adeudos de los contribuyentes que ya hayan declarado y lo han hecho fielmente pero que, sin embargo, no han cubierto los adeudos determinados

26

FACULTADES DE LA AUTORIDAD FISCAL Art. 42 CFF

Rectificar los errores aritméticos, omisiones u otros que aparezcan en las declaraciones. Requerir a los contribuyentes para que exhiban en su domicilio a efecto de revisar su contabilidad, así como proporcionar los documentos que se requieran. Practicar visitas a los contribuyentes. Revisar los dictámenes formulados por los contadores públicos. Verificar el cumplimiento de las obligaciones fiscales en materia de expedición de comprobantes fiscales. Practicar verificaciones fiscales de todo tipo de bienes. Recabar de los funcionarios públicos datos sobre sus funciones. Allegarse de las pruebas necesarias para formular la denuncia ante el ministerio público para ejercitar la acción penal por la posible comisión de delitos fiscales.

27

Dictamen Fiscal El dictamen de estados financieros para efectos fiscales en México, denominado abreviadamente “Dictamen Fiscal”, tuvo su origen mediante decreto publicado en el Diario Oficial de la Federación el 21 de abril de 1959.

28

En esta fecha se integró la Dirección de Auditoría Fiscal Federal, el Registro de Contadores Públicos dictaminadores y la posibilidad de que los contribuyentes utilizaran los servicios profesionales de auditores externos. Formalmente, la actividad de presentar los dictámenes fiscales, dio inicio en el año de 1961.

29

Auditoría Financiera - Fiscal

En una auditoría de los estados financieros de una entidad, se expresa un informe, además de una opinión sobre los propios estados financieros y el resultado de la revisión sobre el cumplimiento de las obligaciones fiscales de ese contribuyente, de está forma dio inicio el Dictamen Fiscal.

30

Auditoría Fiscal Este es una derivación de la auditoría de los estados financieros, y constituye una actividad importante, privativa y exclusiva de la contaduría pública, por ser la única profesión autorizada para ejercer la práctica profesional de dictaminador

31

Dictamen Fiscal Es el documento conocido como opinión, que con base en un trabajo de auditoría emite el contador público independiente sobre esa información

32

Objetivo del dictamen fiscal

Información que sirva para fines de estadística tributaria. Contener calidad y no cantidad de información; para ello, debe buscarse el simplificar su contenido. Ser un instrumento ágil para la fiscalización. Permitir validar la información contenida en el dictamen contra la que el contribuyente presente en áreas del SAT distintas a la de fiscalización. Evitar duplicidad en la fiscalización que le realiza al contribuyente la federación y los estados. Minimizar hasta donde sea posible los costos de fiscalización de la autoridad respectiva. Establecer un plazo máximo para que la autoridad revise el dictamen.

33

Antecedentes Hoy el SAT y en especial la Administración General de Auditoria Fiscal Federal (AGAFF) busca coordinar de manera más eficaz el uso de sus recursos informáticos para optimizar sus procedimientos y establecer los lineamientos y mecanismos para simplificar las funciones hacendarías de Auditoria y Fiscalización

busca coordinar de manera más eficaz el uso de sus recursos informáticos para optimizar sus procedimientos y establecer los lineamientos y mecanismos para simplificar las funciones hacendarías de Auditoria y Fiscalización.")

34

Sin embargo, esta práctica no siempre fue así, debido a la reciente evolución de la TIC (tecnologías de la información y la comunicación). En sus inicios, los recursos con que contaban los CPR y la SHCP, no permitían que la revisión tuviera un alcance mas profundo de la fiscalización.

35

Recursos Iniciales Maquina de escribir. Hojas tabulares.

Revisión de manera manual por parte de las autoridades.

36

Dictamen Fiscal en medios magnéticos

El día 15 de marzo de 1991 la SHCP. Emitió un decreto que autorizaba la presentación del dictamen fiscal en dispositivo magnético, para los efectos establecidos en el articulo 52 del CFF.

37

Recursos: PC Basada en sistema Operativo MS DOS

38

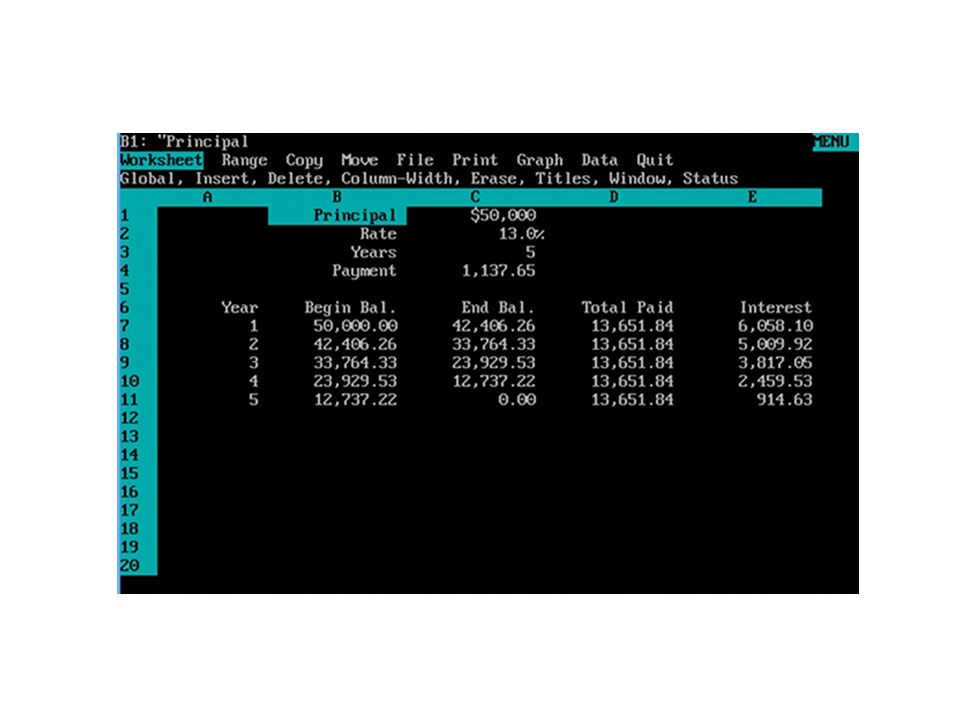

Hoja Electrónica De 1991 a 1996 se presentó la información del dictamen fiscal en las hojas de cálculo Lotus 1,2,3 y Quattro Pro, los anexos del dictamen fiscal se presentaban en cascada, es decir donde terminaba un anexo (renglón, columna) iniciaba el otro

iniciaba el otro.")

39

Hoja de Cálculo MS DOS Lotus123

41

Información entregada

Se entregaba la información de la hoja de cálculo en discos magnéticos flexibles. Los informes se entregaban en papel con la firma autógrafa del CPR y del contribuyente en su caso.

42

Disco Magnético Flexible

43

Limitaciones Entre sus principales requerimientos se encontraba el NO permitir la utilización de fórmulas y sumatorias, formatos, separadores de miles, caracteres especiales, macros, áreas de impresión, es decir solo se podían colocar cifras y datos del dictamen, se buscaba que la lectura del archivo fuera limpia y sin contratiempos por parte de la Autoridad.

44

No satisfactorio El resultado de este medio de entrega NO fue satisfactorio para la Autoridad debido a que muchos de los dictámenes se presentaban con todo lo que no era permitido y la información no pudo ser explotada eficientemente

45

A partir del año de 1997, nace el primer sistema (software) que la autoridad emite a fin de facilitar la entrega de los dictámenes fiscales, llamado SIPRED. Sistema de Presentación del Dictamen Fiscal.

46

SIPRED De 1997 a 2002 se libera SIPRED 1997, el primer sistema oficialmente desarrollado por la Autoridad que tenía como particularidad ser un sistema en Base de Datos (Access archivos “.mdb”) que NO dependía de ninguna aplicación y que de manera autónoma permitía la captura, verificación y generación del dictamen fiscal. Esta versión contaba con la posibilidad incorporar fórmulas y sumatorias con un lenguaje particular, asi como permitir la definición de cruces dentro del sistema.

que NO dependía de ninguna aplicación y que de manera autónoma permitía la captura, verificación y generación del dictamen fiscal. Esta versión contaba con la posibilidad incorporar fórmulas y sumatorias con un lenguaje particular, asi como permitir la definición de cruces dentro del sistema.")

47

SIPRED Excel De 2003 a 2009 se desarrollo por parte de una empresa externa pero con supervisión de la Autoridad la versión de SIPRED Excel cuyo objetivo fue permitir la captura en la principal herramienta de trabajo de un contador, la hoja de cálculo Microsoft Excel.

48

Evolución.

50

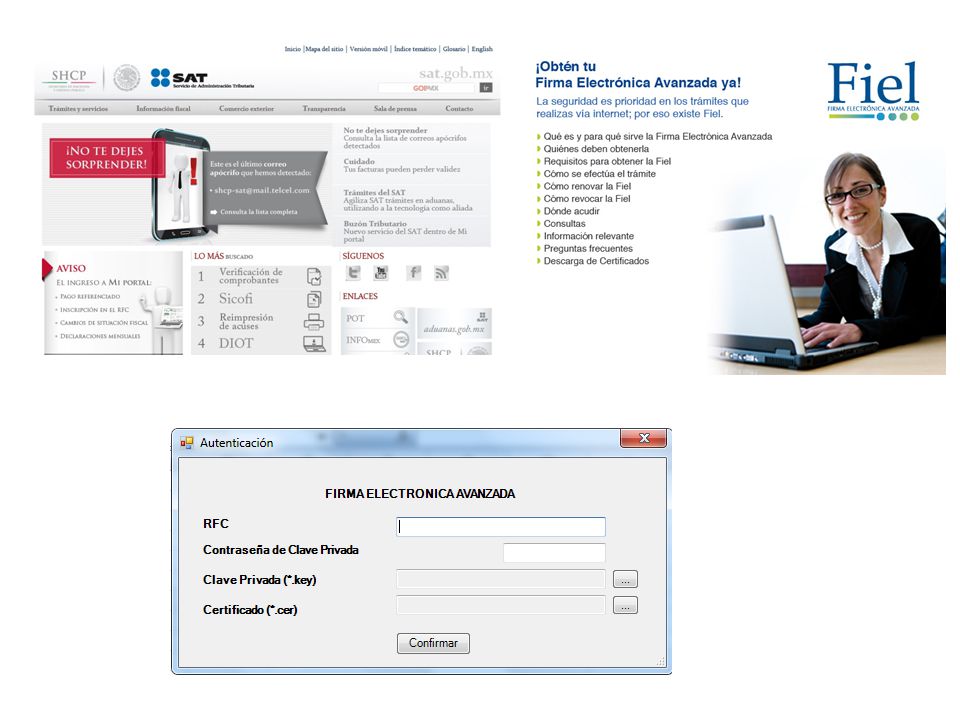

SIPRED 2010 COMPLEMENTOS DE EXCEL

51

SIPRED 2010 – Internet. A partir del ejercicio 2010 y hasta el presente año se maneja la más reciente versión de SIPRED que persigue los mismos objetivos que su antecesor pero que ha limitado considerablemente la utilización de fórmulas y sumatorias. Esta última versión ha regresado a los orígenes de la hoja de cálculo en formato Lotus 1,2,3 (.wk1) ya que al perecer su principal objetivo es no permitir al usuario el introducir fórmulas, formatos, separadores de miles, caracteres especiales, macros, áreas de impresión, además de que la impresión viene desconfigurada.

ya que al perecer su principal objetivo es no permitir al usuario el introducir fórmulas, formatos, separadores de miles, caracteres especiales, macros, áreas de impresión, además de que la impresión viene desconfigurada.")

52

SAT - IMCP Desde sus inicios, el dictamen fiscal ha sido una fuente de trabajo para la contaduría organizada. Es por ello que el IMCP ha trabajado en coordinación con la autoridad fiscal, a fin de coadyuvar en el desarrollo de esta rama de la contaduría.

53

50 años del dictamen fiscal.

En el año de 2011 se cumplieron 50 años de que la profesión contable ha sido parte de la fiscalización conjuntamente con la autoridad fiscal y los contribuyentes.

Presentaciones similares

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")