Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SUPERINTENDENCIADESOCIEDADESSUPERINTENDENCIADESOCIEDADES ESTADOS FINANCIEROS DE 2007

2

Circular externa 004 de 2007Circular externa 004 de 2007 Formulario EmpresarialFormulario Empresarial Descripción de los conceptos fundamentalesDescripción de los conceptos fundamentales Ejemplo del nuevo softwareEjemplo del nuevo software Envío de la informaciónEnvío de la información Registrar y actualizar los datos de la sociedadRegistrar y actualizar los datos de la sociedad ¿Qué es?, ¿Cómo funciona? La firma digital¿Qué es?, ¿Cómo funciona? La firma digital PreguntasPreguntas AGENDAAGENDA

3

CIRCULAR EXTERNA Número 004 de 2007 1.OBLIGACIÓN DE PRESENTAR LA INFORMACIÓN 2.PLAZO PARA LA PRESENTACIÓN DE ESTADOS FINANCIEROS 3.PRESENTACIÓN OTROS TIPOS DE INFORMES

4

Por lo menos una vez al año, el 31 de diciembre, las sociedades deberán cortar sus cuentas y preparar y difundir Estados Financieros de propósito general. Art. 34 ley 222/95 OBLIGACIÓN DE PREPARAR Y DIFUNDIR ESTADOS FINANCIEROS

5

PLAZO La información deberá ser enviada teniendo en cuenta los dos últimos dígitos del NIT, sin incluir el de verificación, y en los plazos que mediante Circular Externa número100- 004 del 28 de diciembre 2007 fijó la Entidad. (Punto 3o. de la Circular Externa)La información deberá ser enviada teniendo en cuenta los dos últimos dígitos del NIT, sin incluir el de verificación, y en los plazos que mediante Circular Externa número100- 004 del 28 de diciembre 2007 fijó la Entidad. (Punto 3o. de la Circular Externa) 25 DE MARZO 01 - 0525 DE MARZO 01 - 05 Los plazos señalados para el envío de la información son improrrogables.Los plazos señalados para el envío de la información son improrrogables.

La información deberá ser enviada teniendo en cuenta los dos últimos dígitos del NIT, sin incluir el de verificación, y en los plazos que mediante Circular Externa número del 28 de diciembre 2007 fijó la Entidad. (Punto 3o. de la Circular Externa) 25 DE MARZO DE MARZO Los plazos señalados para el envío de la información son improrrogables.Los plazos señalados para el envío de la información son improrrogables..")

6

ESTADOS FINANCIEROS FIN DE EJERCICIO LIQUIDACIÓN JUDICIAL En su condición de vigiladas las sociedades que se encuentren adelantando un proceso de Liquidación Judicial a 31 de diciembre de 2007, deberán enviar los estados financieros de fin de ejercicio, a más tardar el día 31 de marzo de 2008, en el tipo de informe que le corresponde. IMPORTANTE: Valores en pesos (Punto 4o. de la Circular Externa) RENDICIÓN DE CUENTAS LIQUIDACIÓN OBLIGATORIA De conformidad con el artículo 168 de la Ley 222 de 1995, presentarán la Rendición de Cuentas y el Estado de Patrimonio Liquidable a 31 de diciembre de 2007, a mas tardar el 31 de marzo de 2008, en el tipo de informe que le corresponde. ESTADOS FINANCIEROS CONSOLIDADOS Las Matrices o Controlantes además de los estados financieros individuales, deberán presentar los ESTADOS FINANCIEROS CONSOLIDADOS, dentro de los cinco (5) primeros días hábiles del mes de mayo de 2008, en el tipo de informe que le corresponde. (Punto 5o. de la Circular Externa). ESTADOS FINANCIEROS FIN DE EJERCICIO LIQUIDACIÓN VOLUNTARIA. Las Sociedades vigiladas y/o controladas que se encuentren en liquidación voluntaria, deberán enviar los estados financieros de fin de ejercicio, dentro de los cinco (5) primeros días hábiles del mes de mayo de 2008, en el tipo de informe que le corresponde. (Punto 6o. de la Circular Externa) PLAZO OTROS TIPOS DE INFORMES

RENDICIÓN DE CUENTAS LIQUIDACIÓN OBLIGATORIA De conformidad con el artículo 168 de la Ley 222 de 1995, presentarán la Rendición de Cuentas y el Estado de Patrimonio Liquidable a 31 de diciembre de 2007, a mas tardar el 31 de marzo de 2008, en el tipo de informe que le corresponde. ESTADOS FINANCIEROS CONSOLIDADOS Las Matrices o Controlantes además de los estados financieros individuales, deberán presentar los ESTADOS FINANCIEROS CONSOLIDADOS, dentro de los cinco (5) primeros días hábiles del mes de mayo de 2008, en el tipo de informe que le corresponde. (Punto 5o. de la Circular Externa). ESTADOS FINANCIEROS FIN DE EJERCICIO LIQUIDACIÓN VOLUNTARIA. Las Sociedades vigiladas y/o controladas que se encuentren en liquidación voluntaria, deberán enviar los estados financieros de fin de ejercicio, dentro de los cinco (5) primeros días hábiles del mes de mayo de 2008, en el tipo de informe que le corresponde. (Punto 6o. de la Circular Externa) PLAZO OTROS TIPOS DE INFORMES.")

7

REGISTRO Y ACTUALIZACIÓN DE DATOS ES OBLIGATORIO para todas las sociedades vigiladas, controladas e inspeccionadas, que deben remitir la información en los plazos señalados entre el 25 de marzo y 21 de abril de 2008.ES OBLIGATORIO para todas las sociedades vigiladas, controladas e inspeccionadas, que deben remitir la información en los plazos señalados entre el 25 de marzo y 21 de abril de 2008. Fechas para el registro y la actualización:Fechas para el registro y la actualización: Entre el 18 de febrero y el 14 de marzo de acuerdo con los dos últimos dígitos del NIT

8

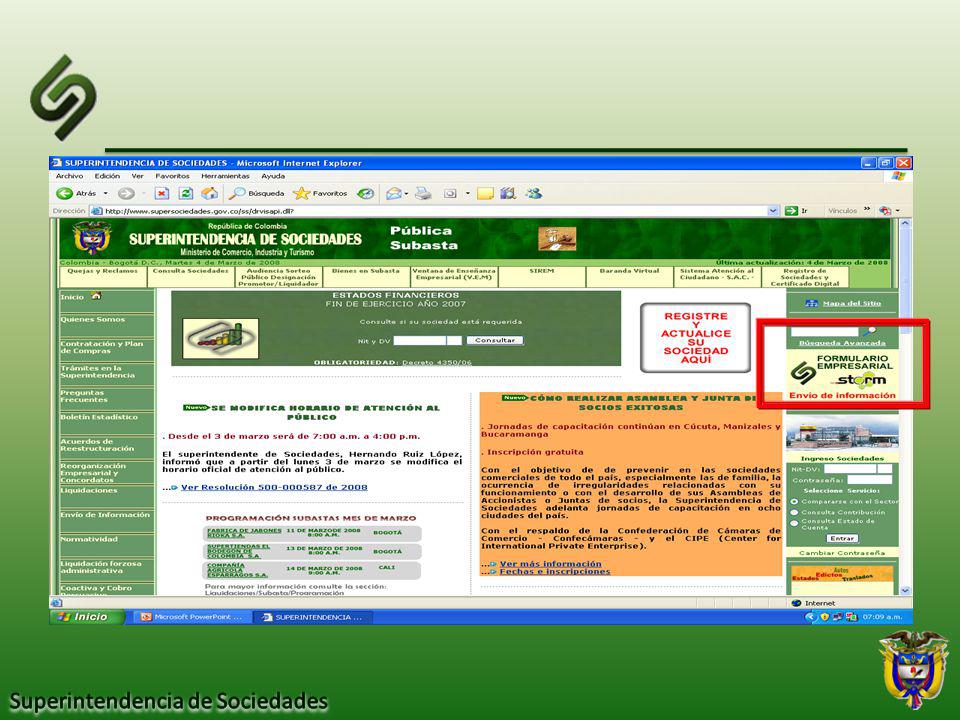

FORMAS DE ENVÍO DE LA INFORMACIÓN Portal de internet www.supersociedades.gov.co Portal de internet www.supersociedades.gov.co www.supersociedades.gov.co En CD En CD USB USB En disquete En disquete

9

DOCUMENTOS ADICIONALES Notas a los estados financieros. Notas a los estados financieros. (envío físico o por Internet). (envío físico o por Internet). Certificación suscrita por el Representante Legal, Contador y Revisor Fiscal (si lo hubiere). Certificación suscrita por el Representante Legal, Contador y Revisor Fiscal (si lo hubiere).

. (envío físico o por Internet). Certificación suscrita por el Representante Legal, Contador y Revisor Fiscal (si lo hubiere). Certificación suscrita por el Representante Legal, Contador y Revisor Fiscal (si lo hubiere)..")

10

FORMULARIO EMPRESARIAL Diseñado con base en la codificación y la denominación de las cuentas del Plan Único de Cuentas para Comerciantes (Decreto 2650/93 y sus modificatorios) Está conformado por:Está conformado por: CarátulaCarátula 20 Anexos20 Anexos Estado de Resultados (Sin proyección)Estado de Resultados (Sin proyección) Estado de Flujo de Efectivo (Sin proyección)Estado de Flujo de Efectivo (Sin proyección) Balance General comparativoBalance General comparativo

Está conformado por:Está conformado por: CarátulaCarátula 20 Anexos20 Anexos Estado de Resultados (Sin proyección)Estado de Resultados (Sin proyección) Estado de Flujo de Efectivo (Sin proyección)Estado de Flujo de Efectivo (Sin proyección) Balance General comparativoBalance General comparativo")

11

CARÁTULA Contiene la información general de la sociedad, comprende seis bloques: 1.Datos Básicos 2.Información General 3.Actualización de datos 4.Representación legal 5.Revisoría Fiscal y Contador 6.Junta Directiva

12

ANEXOS Los anexos son en total 20 Los anexos son en total 20 Del anexo 1 al 12 solicita la información contable. Del anexo 1 al 12 solicita la información contable. El anexo 14 solicita información sobre pensiones de jubilación, únicamente para las sociedades que tienen pensionados a cargo. El anexo 14 solicita información sobre pensiones de jubilación, únicamente para las sociedades que tienen pensionados a cargo. Los demás son anexos especiales Los demás son anexos especiales

13

FORMULARIO EMPRESARIAL

14

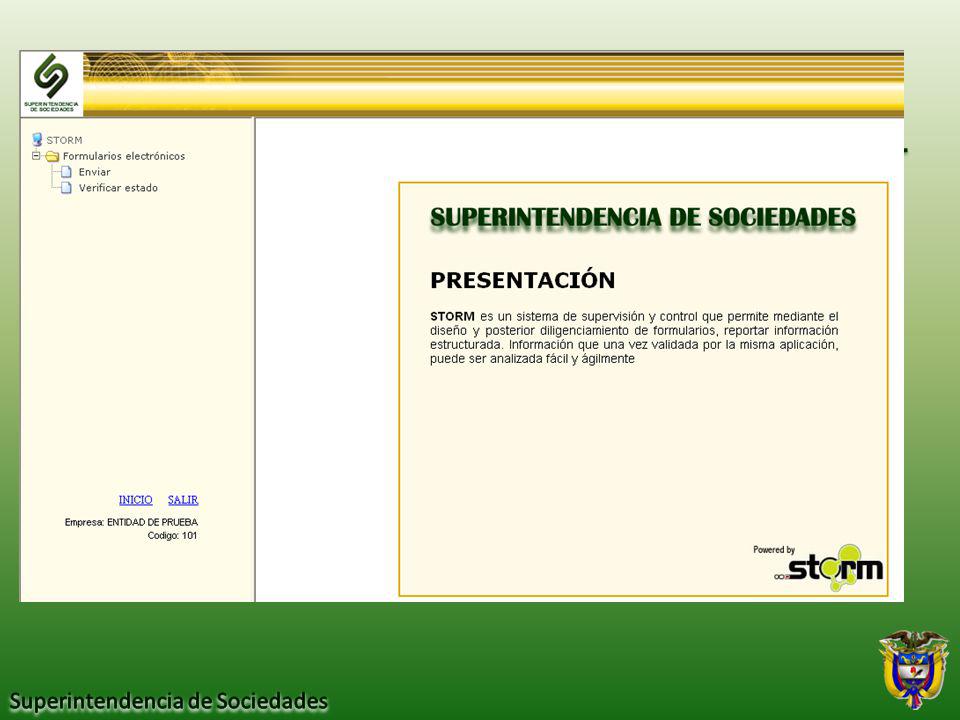

Sistema de supervisión y control que permite, reportar y validar información estructurada. Información que una vez recibida y aceptada, puede ser consultada fácil y ágilmente. FORMULARIO EMPRESARIAL DEFINICIÓN

15

Sistema matricial. Sistema matricial. Creación de formularios dinámicos estandarizados. Creación de formularios dinámicos estandarizados. Pre-validación en las oficinas del sujeto de control. Pre-validación en las oficinas del sujeto de control. Validación y recepción en línea. Validación y recepción en línea. Información consultable tan pronto es recibida. Información consultable tan pronto es recibida. CARACTERÍSTICAS

16

Estandarizar el mecanismo de diligenciamiento de la información solicitada a las sociedades. Estandarizar el mecanismo de diligenciamiento de la información solicitada a las sociedades. Facilitar el procesamiento de la información requerida unificando además del diligenciamiento, su forma de diseño, presentación y consulta. Facilitar el procesamiento de la información requerida unificando además del diligenciamiento, su forma de diseño, presentación y consulta. Validar y verificar la integridad y consistencia de la información en las oficinas de las sociedades con un entorno gráfico y amigable que funciona a través de ventanas y con mouse. Validar y verificar la integridad y consistencia de la información en las oficinas de las sociedades con un entorno gráfico y amigable que funciona a través de ventanas y con mouse. Brindar ayuda en línea a los encargados de ingresar la información, indicando que clase de datos se solicita para cada celda. Brindar ayuda en línea a los encargados de ingresar la información, indicando que clase de datos se solicita para cada celda. Agilizar el proceso de diligenciamiento permitiendo compartir información mediante copiar y pegar con otras aplicaciones como hojas de cálculo y editores de texto. Agilizar el proceso de diligenciamiento permitiendo compartir información mediante copiar y pegar con otras aplicaciones como hojas de cálculo y editores de texto. OBJETIVOS Y VENTAJAS

17

ARQUITECTURA DE LA INFORMACIÓN

18

Consisten en tomar de una celda o calcular con varias un valor para presentarlo en una nueva celda. ASIGNACIONES

19

Permiten asegurar que cierta información cumpla un mínimo de requisitos y se mantenga dentro de un rango. VALIDACIONES CELDA TOTAL – COL 1 DEBE SER MAYOR QUE 100 FORMULARIO 1FORMULARIO 2 50 > 100 = ? 500 > 100 = ? ERROR REVISAR CORRECTO FORMULARIO 1 FORMULARIO 2

20

METODOS DE INSTALACIÓN La Superintendencia de Sociedades ha habilitado dos maneras de instalar el nuevo software para el diligenciamiento de información financiera. Descargando el archivo Descargando el archivo Instalándolo desde el CD Instalándolo desde el CD

21

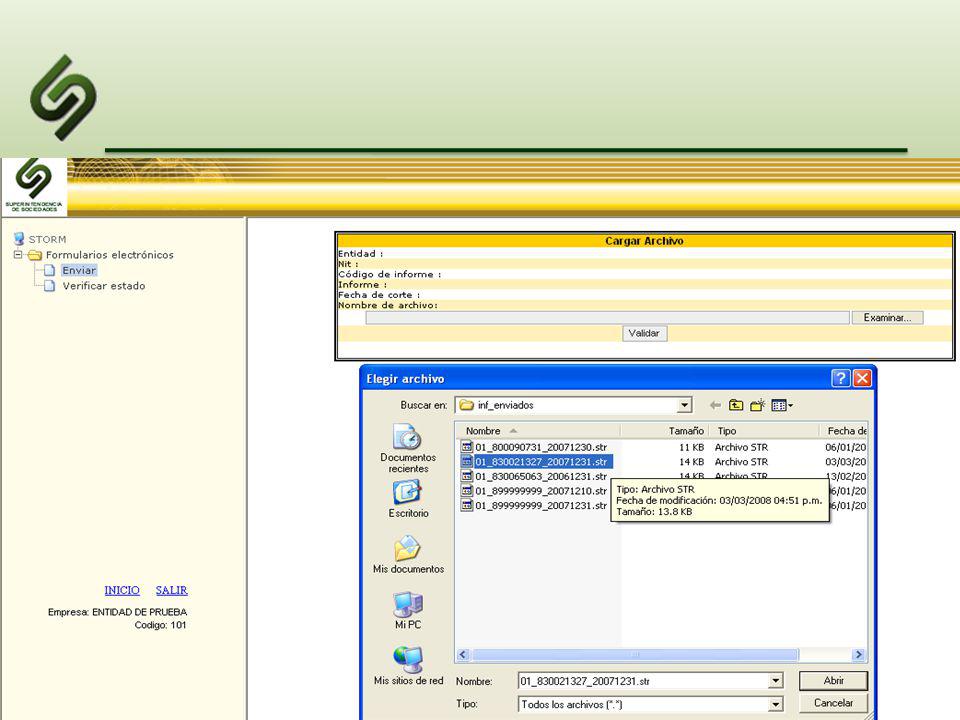

ENVÍO DE INFORMACIÓN

27

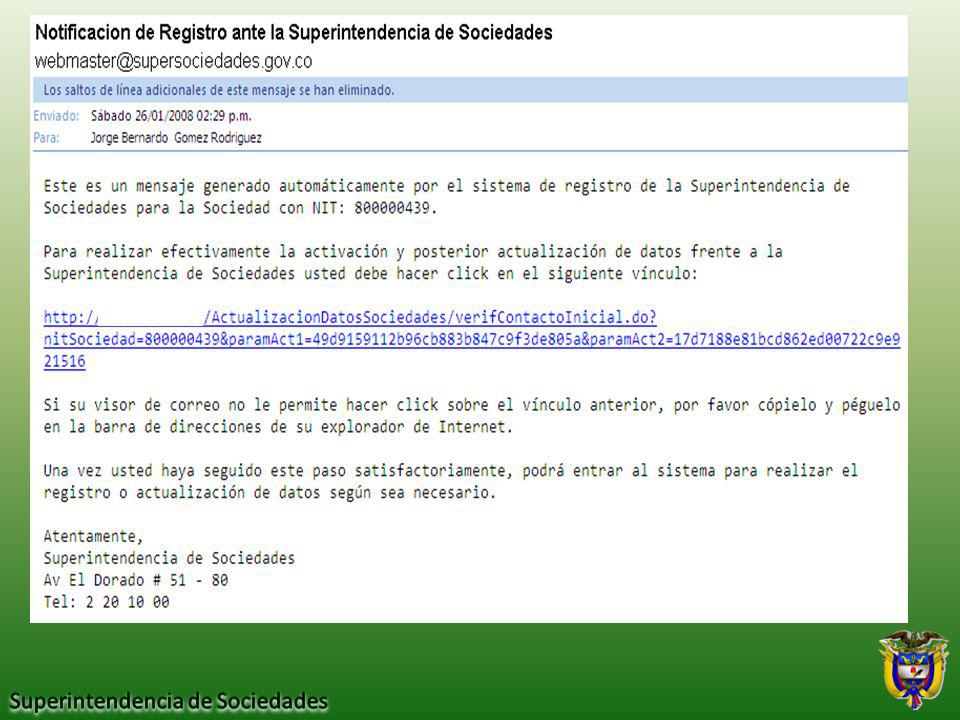

RESPUESTA DEL SERVIDOR

28

PASOS PARA VERIFICAR EL ENVÍO DE INFORMACIÓN

29

VERIFICAR EL ENVÍO DE INFORMACIÓN

30

DESCANSO 10 MINUTOS DESCANSO 10 MINUTOS

31

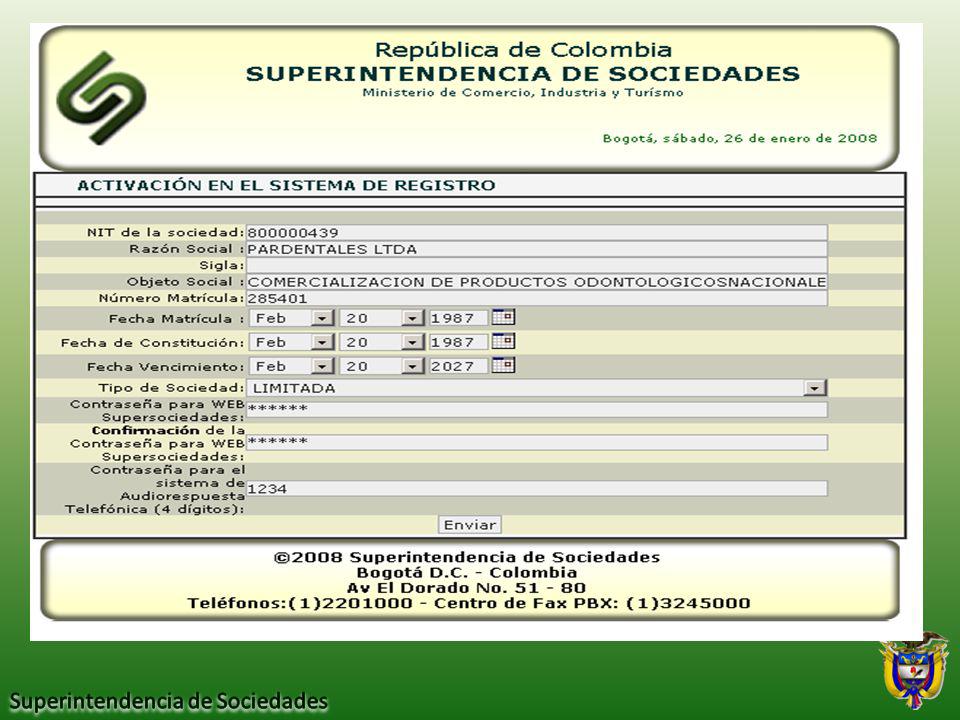

REGISTRO DE SOCIEDADES En la página de la Superintendencia de Sociedades se encuentra un vínculo para que las empresas ingresen la información requerida. este procedimiento es obligatorio para todas las sociedades vigiladas, controladas e inspeccionadas.

38

CONTROLADAS Y VIGILADAS INSPECCIONADAS

40

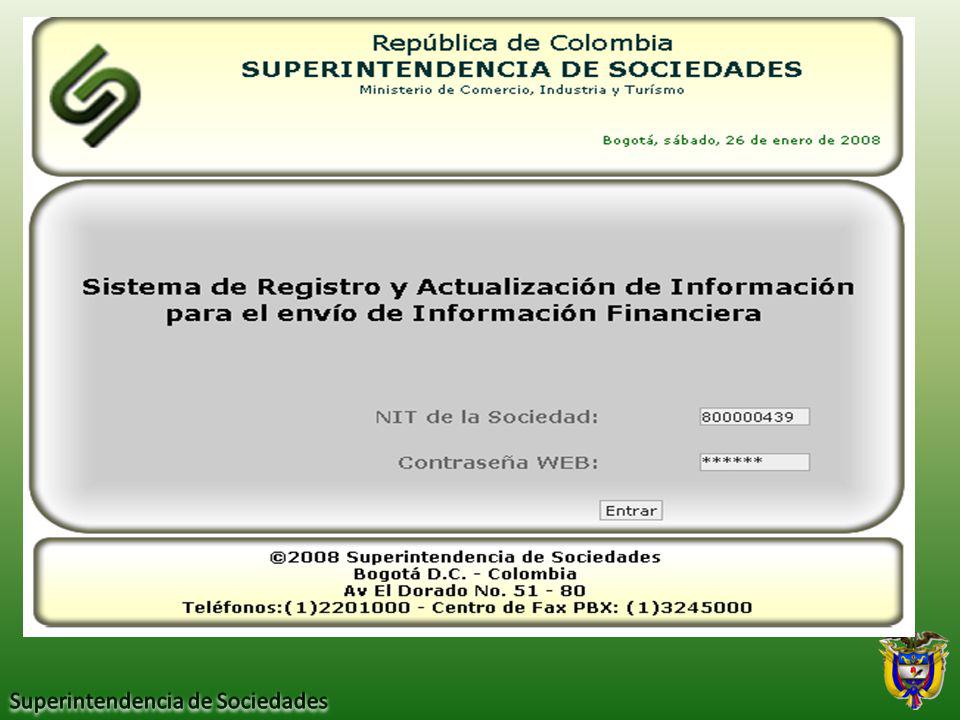

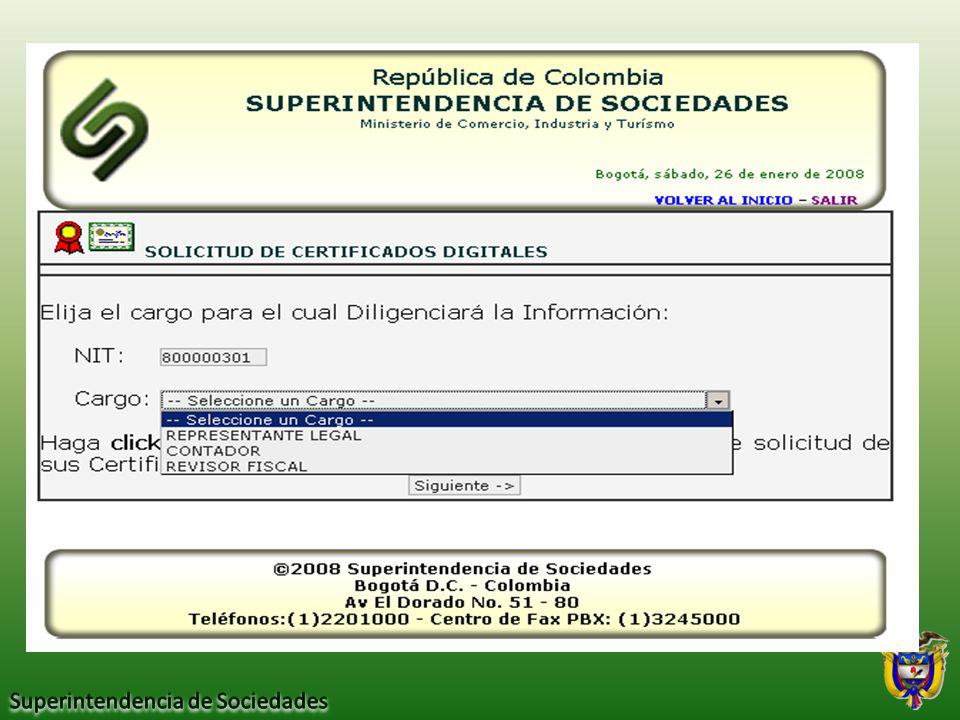

DILIGENCIAMIENTO DE DATOS

41

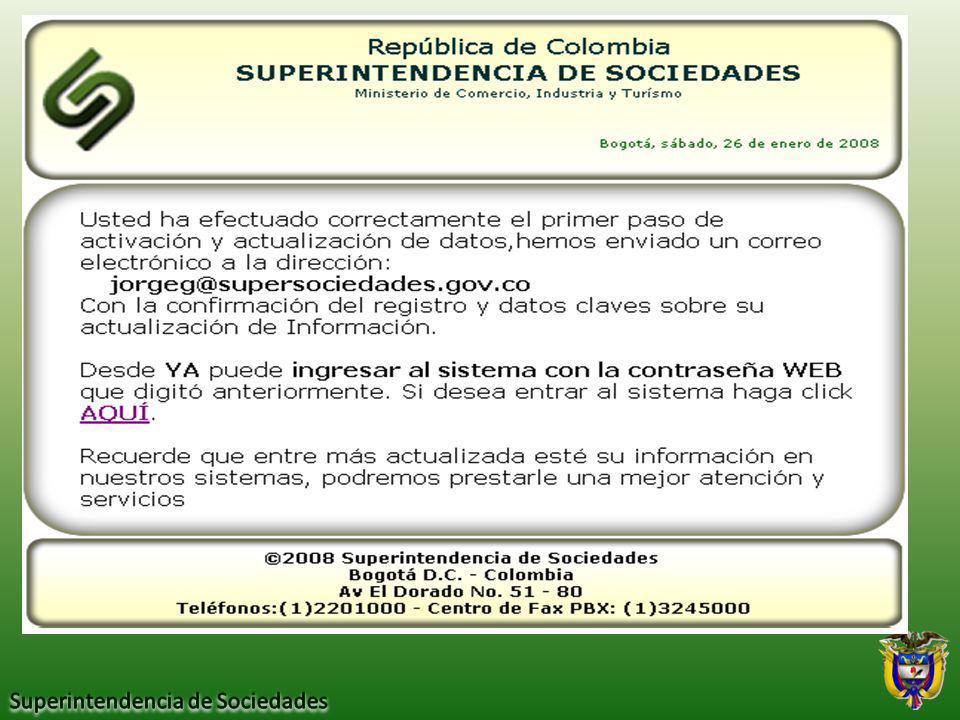

RESPUESTA DEL SERVIDOR

42

SUPERINTENDENCIADESOCIEDADESSUPERINTENDENCIADESOCIEDADES ESTADOS FINANCIEROS DE 2007 GRACIAS

Presentaciones similares

preparado por el patrocinador del.>")