Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Libre comercio de servicios financieros en la CAN Lima, marzo 2004. Expositor: Alexis D. Valencia M Contacto: avalencia@comunidadandina.orgavalencia@comunidadandina.org

2

Perspectiva Global Integración financiera CAN Libre comercio SSFF Armonización Criterios y Principios Prudenciales Pasaporte Bancario Armonización de seguros de depósito Bolsas de Valores

3

Esquema Visión cuantitativa de los Sistemas Financieros Libre comercio de servicios financieros Beneficios esperados del libre comercio Negociaciones en la Comunidad Andina (CAN)

")

4

¿Podemos ser competitivos con …? Mercados financieros poco desarrollados Bajo grado de intermediación de la banca Altos márgenes de intermediación Alta concentración en la banca Limitados mercados bursátiles

5

Contribución del sector financiero en el PIB

6

Dimensiones relativas de los sistemas financieros

7

Volumen de Crédito

8

Grado de intermediación de la Banca Privada

9

Altos márgenes de intermediación * Spread se calcula: Bolivia: Diferencia entre tasa de interés (efectiva) en ME activa y pasiva. Colombia: Diferencia entre tasa de interés efectiva anual promedio activa y pasiva. Ecuador: Diferencia entre Tasa de interés en ME a plazos entre 84 y 91 días de operaciones activas y de operaciones pasivas. Perú: Diferencia entre Tasa de mercado promedio ponderado (efectivo anual) en ME activa (TAMEX) y pasiva (TIPMEX). Venezuela: Diferencia entre Tasa de interés promedio ponderado anual en MN de operaciones activas y de depósitos a plazo. Chile: Diferencia entre Tasa de interés promedio (TIP) de 30 a 81 días en ME de las colocaciones y de las captaciones.

en ME activa (TAMEX) y pasiva (TIPMEX). Venezuela: Diferencia entre Tasa de interés promedio ponderado anual en MN de operaciones activas y de depósitos a plazo. Chile: Diferencia entre Tasa de interés promedio (TIP) de 30 a 81 días en ME de las colocaciones y de las captaciones..")

10

Elevada concentración bancaria Concentración de Depósitos del Mayor Banco (a diciembre 2003) Pe Ve Ec Co Bo

Pe Ve Ec Co Bo")

11

Bolsas de Valores que se extinguen * A octubre de 2001. Bolivia a setiembre de 2001 Capitalización Bursátil (Millones de dólares) y Sociedades admitidas a Cotización

y Sociedades admitidas a Cotización.")

12

Resultados del libre comercio Ss Ff: eficiencia proceso ahorro-inversión ahorro se canaliza a países / regiones que ofrecen mejores oportunidades menores costos financieros para el usuario variedad instrumentos financieros, mejor manejo de riegos impacto positivo en la competitividad además, en el caso de la Comunidad Andina Parte del objetivo del mercado común: –Libre comercio de servicios –Libre movilidad de capital Promueve la integración de los mercados financieros andinos riesgos asociados: arbitraje regulatorio / menores seguridades consumidores servicios financieros/ canal transmisión de desequilibrios de una economía a otra. control de la banca nacional por la banca extranjera.

13

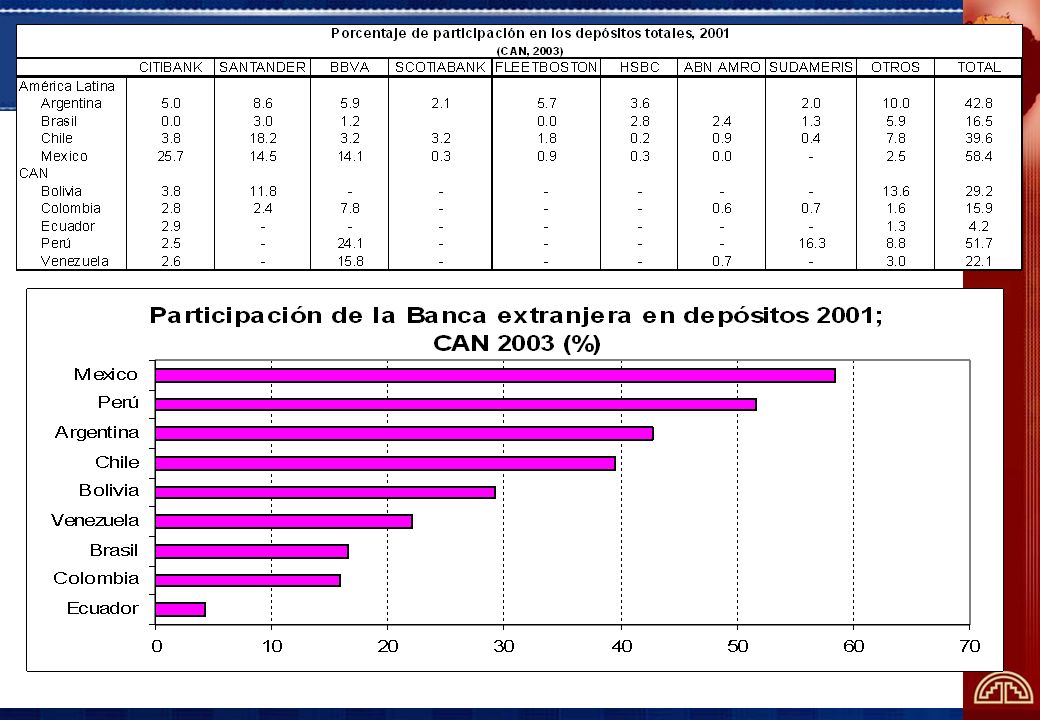

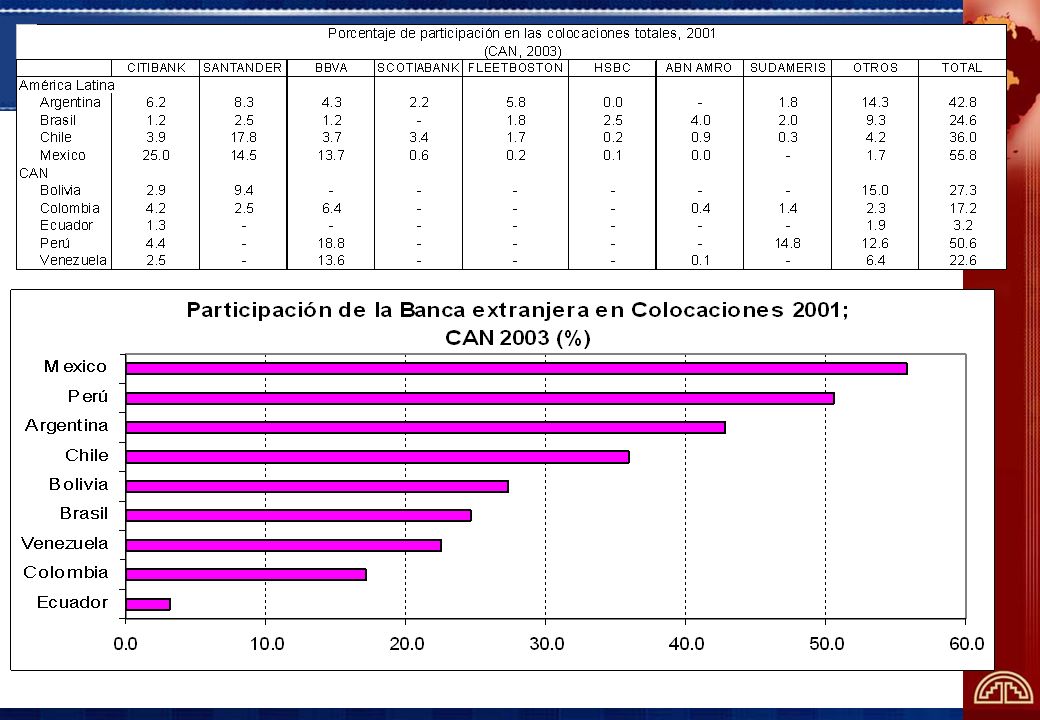

Sector bancario andino ….banca privada local ** Venezuela: Incluye Banca Comercial y Universal y Bancos con Leyes Especiales. No incluye bancos estatales de 2do piso: CFN -Ecuador COFIDE - Perú

16

Conceptualmente libre comercio servicios financieros Apertura competencia internacional, incluye comercio transfronterizo. –Eliminación de prácticas discriminatorias para que proveedor de servicios extranjero esté en las mismas condiciones que proveedor nacional. –Cómo? Cambiar legislación doméstica; reconocimiento mutuo de licencias; o armonización. Conexión íntima con libre movimiento de capitales (apertura cuenta capitales); aunque hay casos en que son independientes (por ejemplo servicios asesoría modo 4) Puede implicar derecho establecimiento –Presencia comercial - modo 3

; aunque hay casos en que son independientes (por ejemplo servicios asesoría modo 4) Puede implicar derecho establecimiento –Presencia comercial - modo 3.")

17

Entorno internacional en la negociación de Servicios Acuerdo General sobre Comercio de Servicios - GATS (1995) - : Todos los Miembros de la OMC (actualmente 140 economías), son asimismo miembros del GATS y han asumido compromisos específicos en sectores determinados Establece las obligaciones generales aplicables a todos los sectores de servicios: –Principio de Nación más Favorecida (NMF) –Principio de Trato Nacional –Principio de Transparencia

- : Todos los Miembros de la OMC (actualmente 140 economías), son asimismo miembros del GATS y han asumido compromisos específicos en sectores determinados Establece las obligaciones generales aplicables a todos los sectores de servicios: –Principio de Nación más Favorecida (NMF) –Principio de Trato Nacional –Principio de Transparencia")

18

Diferencias enfoque OMC (GATS) y CAN (D.439) OMC –Los países eligen sectores o subsectores para asumir compromisos –Pueden fijar limitaciones a sus compromisosl nivel de acceso al mercado y el grado de trato nacional a uno o más de los cuatro "modos de suministro" –Pueden introducir excepciones al principio de NMF, limitadas a una duración de 10 años. Comunidad Andina –Compromiso de liberación total Salvo transporte aéreo y Gubernamentales –Status quo (junio 98) –Inventario de restricciones existentes (junio 98) a ser levantado progresivamente (2005) D. 510 (oct/01) –Abarca los 4 modos de prestación –Excepciones del NMF sólo para zonas fronterizas –TN en compras públicas (ene 02) –Para SSFF se expide regulación sectorial

–Inventario de restricciones existentes (junio 98) a ser levantado progresivamente (2005) D. 510 (oct/01) –Abarca los 4 modos de prestación –Excepciones del NMF sólo para zonas fronterizas –TN en compras públicas (ene 02) –Para SSFF se expide regulación sectorial.")

19

Inventario de Medidas Restrictivas SsFf DECISION 510 Precisiones sobre restricciones de servicios financieros (1) (1) Se excluyen las Normas Prudenciales

(1) Se excluyen las Normas Prudenciales")

20

Negociación norma sectorial sobre servicios financieros 6 reuniones de expertos (nov 1998 – ago 2003) Negociaciones se paralizaron (marzo 2000- mayo 2003), debido a: –Diferencias sobre si libre comercio de servicios financieros debe estar vinculado al proceso de armonización de normas prudenciales –Faltaba confianza: percepción de riesgo para estabilidad de los sistemas financieros ( experiencia 1999) Avances (mayo y octubre de 2003) –Progreso paralelo tanto en proceso de armonización de criterios prudenciales como en negociación servicios –Virtualmente concluida negociación técnica, subsisten discrepancias: salvaguardia por balanza de pagos (Co) fecha límite para armonización mínima criterios prudenciales (Pe) levantamiento medidas restrictivas no listadas por transparencia (Co)

Negociaciones se paralizaron (marzo mayo 2003), debido a: –Diferencias sobre si libre comercio de servicios financieros debe estar vinculado al proceso de armonización de normas prudenciales –Faltaba confianza: percepción de riesgo para estabilidad de los sistemas financieros ( experiencia 1999) Avances (mayo y octubre de 2003) –Progreso paralelo tanto en proceso de armonización de criterios prudenciales como en negociación servicios –Virtualmente concluida negociación técnica, subsisten discrepancias: salvaguardia por balanza de pagos (Co) fecha límite para armonización mínima criterios prudenciales (Pe) levantamiento medidas restrictivas no listadas por transparencia (Co)")

21

Proyecto Decisión para regular libre comercio Ss Ff Replica y precisa ciertas disposiciones del Anexo de Ss Ff del GATS a la CAN: Ámbito: no aplica a BC// planes jubilación Preserva capacidad regulatoria por motivos prudenciales: siempre que no sea proteccionista ni desproporcionada. Recoge los principios de la 439: Acceso mercado 4 modos / TNMF / TN y Transparencia Ratifica statuo quo (junio 98) Compromiso de armonizar criterios prudenciales Condiciones necesarias para proteger consumidor y estabilidad del sistema financiero de la subregión. Fecha límite para llegar a una armonización mínima de criterios prudenciales

Compromiso de armonizar criterios prudenciales Condiciones necesarias para proteger consumidor y estabilidad del sistema financiero de la subregión. Fecha límite para llegar a una armonización mínima de criterios prudenciales.")

22

Objetivos 2004 Aprobación de las Decisiones en proceso: - Servicios Financieros - Armonización de Criterios Prudenciales Iniciar el desmantelamiento de las medidas listadas en la Decisión 510 Continuar con un programa de armonización de criterios prudenciales Desarrollo de estudios de sustentación del Pasaporte Bancario Andino - Definir las normas comunitarias prudenciales: incluyen protección al ahorrista (seguros de depósito) - Clara división de responsabilidades entre organismos supervisores: * Del país de origen: solvencia * Del país anfitrión: liquidez Apoyo a los países en sus negociaciones TLC en materia de servicios financieros.

- Clara división de responsabilidades entre organismos supervisores: * Del país de origen: solvencia * Del país anfitrión: liquidez Apoyo a los países en sus negociaciones TLC en materia de servicios financieros.")

Presentaciones similares

en Acuerdos Internacionales sobre Inversión: Conceptos y Experiencia Práctica Roberto Echandi Lima, Octubre 2004.>")