Descargar la presentación

La descarga está en progreso. Por favor, espere

1

InSoft Ltda. les da la bienvenida a su curso virtual de Información Exógena para la Dian en Medios Electrónicos. Si tiene dificultades técnicas por favor contáctenos al o a través del chat del panel de la derecha.

2

INFORMACIÓN EXÓGENA Profesora: Diana Cristina Idárraga Contadora Pública Esp. Revisoría Fiscal ¡ Bienvenidos!

3

PLAN DE TRABAJO Hoy: Miércoles 25: 10 a.m. a 12 m.

Explicación teórico-práctica de como generar la información Exógena con ContaPyme o AgroWin. Mañana: Jueves 26: 10 a.m. a 12 m. Sesión de preguntas y respuestas. Ingenieros de InSoft, Asesora Tributaria Dian y Contadora y especialista en Revisoría Fiscal de InSoft.

4

Programa de Capacitación

Conceptos Generales Normatividad Obligados a Informar Conceptos y cuantías a Informar Adecuación de la Información para Medios Electrónicos. Configuración de terceros Configuración de formatos Caso Práctico Formato 1002 Formato 1001

5

Conceptos Generales MEDIOS ELECTRONICOS:

Es la información presentada a la DIAN a través de la cual se efectúa los cruces para el control de los tributos, tanto del obligado a informar como de los terceros informados. Objetivos: Determinación correcta de los tributos. Identificación de nuevos contribuyentes.

6

OBLIGADOS A INFORMAR Formato 1002:

Los agentes retenedores deben reportar todas las retenciones practicadas y asumidas a título de renta e IVA y a título de timbre. Todos los formatos: Las personas naturales, personas jurídicas públicas y privadas, cuando sus ingresos brutos del año gravable 2007, sean superiores a $

7

CONCEPTOS Y CUANTÍAS A INFORMAR

Los conceptos que deben informar corresponden a las transacciones realizadas en el año 2008 respecto al saldo a 31 de diciembre así:

8

1001 Pagos o abonos en cuenta a terceros Salarios ≥ $ Otros pagos ≥ $ 1002 Retenciones en la fuente practicadas Sin cuantía 1003 Retenciones en la fuente que le practicaron 1004 Descuentos tributarios 1005 Impuesto a las ventas por pagar - Descontable 1006 Impuesto a las ventas por pagar - Generado ≥ $ 1007 Ingresos recibidos 1008 Saldo de cuentas por cobrar ≥ $ 1009 Saldo de cuentas por pagar 1010 Información de socios, accionistas >$ 1011 Información de las declaraciones tributarias 1012 Información de acciones, inversiones

9

Adecuación de la Información para Medios Electrónicos

Revisión de terceros: Identificación de terceros Solo dígitos Inválidos: Nit Digito de verificación valido. Prevenir dígitos inválidos.

10

2. Nombre y los apellidos en casillas separadas.

Configuración general. Separar manualmente nombre y apellidos: Juan Carlos > López Uribe López Uribe < Juan Carlos Correr utilidad para que separe. 3. Personas jurídicas …..Razón Social Personas naturales … Nombres y Apellidos. Marcar personas jurídicas.

11

Código del país: Por defecto el sistema colocará el mismo país de la empresa a todos los terceros que no tengan país, excepto los marcados como extranjeros. 5. Código departamentos y municipios.

12

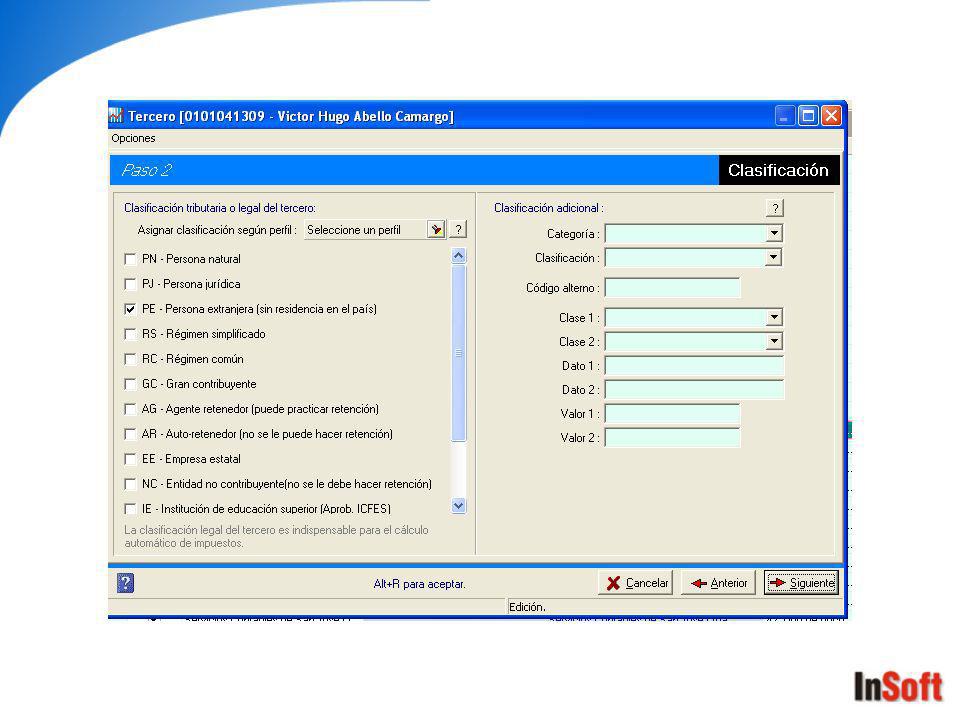

Personas extranjeras: Son los terceros con los que se tienen transacciones que no sean residenciados o domiciliados en Colombia. Con estos terceros se pueden dar los siguientes casos: a. Si en su país de origen tienen alguna identificación tributaria, se deben crear con esa identificación y con el tipo de documento 42 (Tipo de documento extranjero) y además con “PE - Persona extranjera” en Clasificación tributaria del tercero.

y además con PE - Persona extranjera en Clasificación tributaria del tercero.")

15

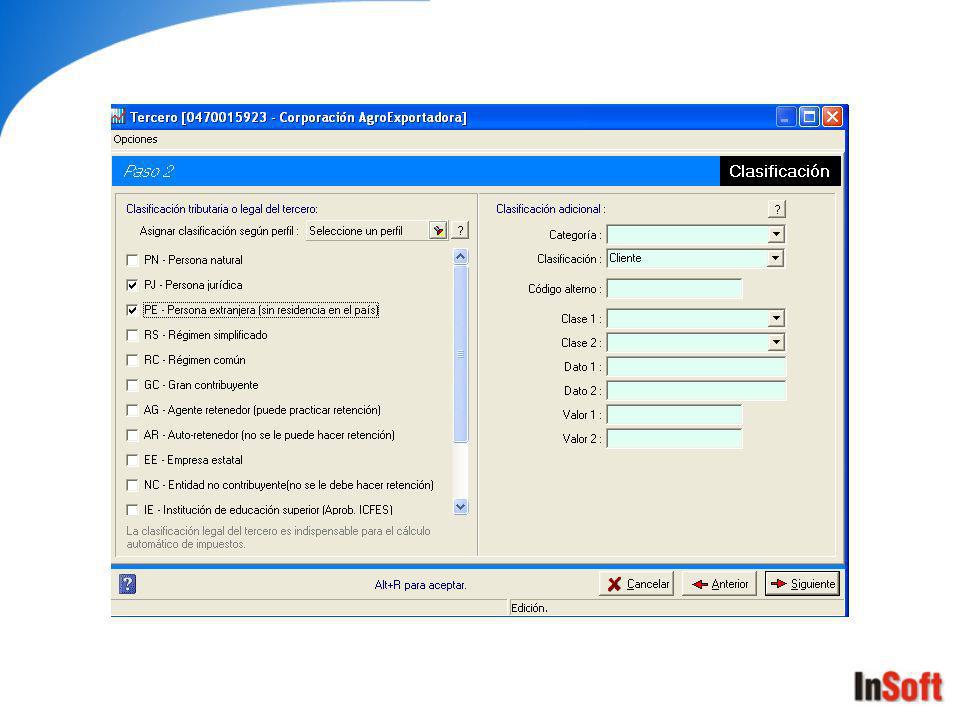

b. Si en el país de origen no tienen alguna identificación tributaria, se les debe asignar un número interno consecutivo, tipo de documento 43 (Información exógena) y además con “PE - Persona extranjera” en Clasificación tributaria del tercero. Ejemplo:

y además con PE - Persona extranjera en Clasificación tributaria del tercero. Ejemplo:.")

18

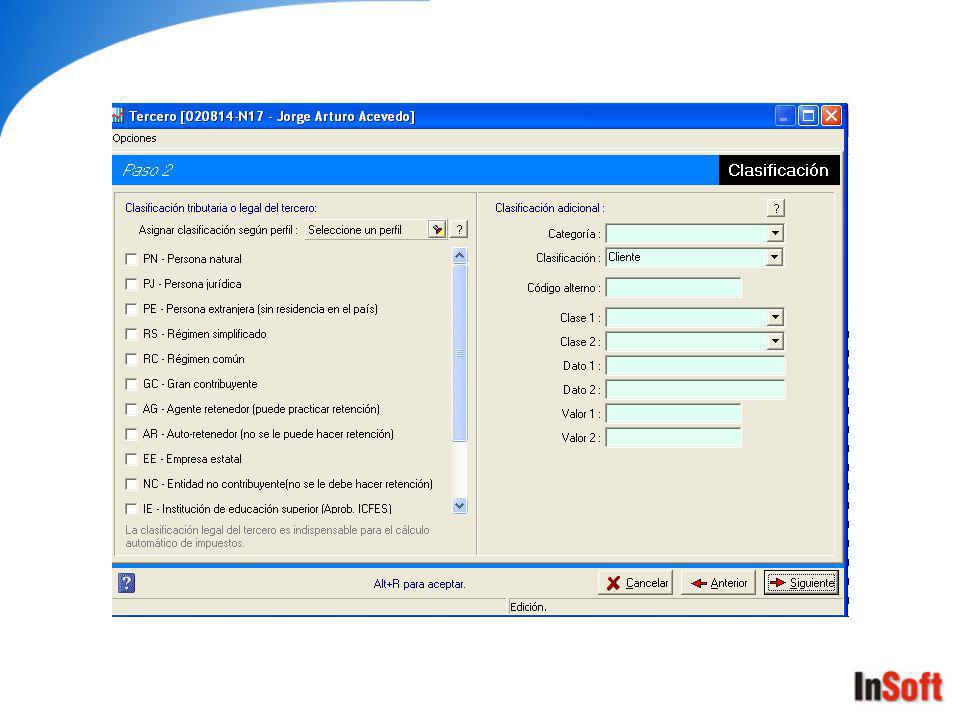

c. Las personas con otro tipo de documento extranjero, como pasaporte, cédula de extranjería y tarjeta de extranjería, se deben marcar con el tipo de documento correspondiente: 21-Tarjeta Extranjería. 22-Cédula de extranjería, 41-Pasaporte. En ninguno de estos casos se debe marcar el tercero como “PE - Persona extranjera”. Ejemplo:

21

Configuración de Formatos:

1.Ruta en ContaPyme o AgroWin para diligenciar los formatos de medios electrónicos. 2.Formatos a presentar: 1001 a 1012. 3.Revisión y parametrización de formatos: en este paso el usuario debe configurar los formatos y conceptos según las cuentas que maneja en su contabilidad.

22

1 2 3 Archivo XML. 2304 HONORARIOS 236515 CR-DB 10254833

FORMATO 1002 CONCEPTO Nombre y Apellidos CUENTAS TIPO MOV. 2304 HONORARIOS 236515 CR-DB 1 DATOS GENERADOS ANTES DE XML Id. Nombre y Apellidos Base Retención Fernando Barrera Ochoa 1,338,900 133,890 Crisanto Vargas 2,300,000 230,000 2 Archivo XML. 3

23

CASO PRÁCTICO: MP COMPUTADORES LTDA

Formato 1002: Retenciones en la fuente practicadas: 1. Genere el anexo de retención en la fuente por el sistema. 2. Parametrice el formato 1002 con las cuentas de retención manejadas en su contabilidad. 3. Calcular y generar información previa. 4. Genere el archivo XML.

24

Formato 1001: Pagos o abonos en cuenta a terceros:

1. Verifique los pagos o abonos hechos a terceros. 2. Parametrice el formato 1001 con las cuentas de manejadas en su contabilidad. 3. Calcular y generar información previa. 4. Genere el archivo XML.

25

Salarios y prestaciones

MP Computadores presenta la siguiente información en su contabilidad para el formato 1001 pagos o abonos en cuenta a terceros: Id. Nombre y Apellidos Salarios y prestaciones Carlos Badillo 16,638,469 David Felipe Noreña 755,188 Luz Patricia Gallego Beltrán 920,000 Cuantías Menores 5,784,064 Diana Maria Guerrera Pinto 4,108,876 Honorarios Carolina Forero Rojas 720,000

26

Claudia Alexandra Gutiérrez

Id. Nombre y Apellidos Comisiones Claudia Alexandra Gutiérrez 209,535 Cuantías Menores 686,535 Luis Fernando herrera 477,000

Presentaciones similares

y Manejo de Múltiples Cuentas por Facturar (Mesas). Si tiene.>")

en el momento en que sucede el hecho generador.>")