Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA VISIÓN MACROECONÓMICA Y EL DESARROLLO DE LOS SISTEMAS DE PAGOS EN LA ACTUAL CRISIS FINANCIERA INTERNACIONAL Banco Central de Reserva del Perú 2 marzo 2009

2

Contenido Entorno Internacional Balanza de Pagos Crecimiento Económico Finanzas Públicas Política Monetaria Mecanismos de Provisión de Liquidez Sistemas de Pagos y de Liquidación de Valores

3

El mundo en recesión sincronizada desde 2008

El mundo en recesión sincronizada desde El crecimiento del PBI se recupera en el 2010, pero por debajo del potencial... VAR.% DEL PBI Fuente: FMI, World Economic Outlook, Febrero 2009.

4

La economía peruana crecería en el 2009 por encima de sus socios comerciales

VAR.% DEL PBI Fuente: WEO , BCRP 4

5

Contenido Entorno Internacional Balanza de Pagos Crecimiento Económico Finanzas Públicas Política Monetaria Mecanismos de Provisión de Liquidez Sistemas de Pagos y de Liquidación de Valores

6

Principal impacto en nuestra economía viene por la caída de precios de exportación.

6

7

El canal comercial de transmisión de la crisis internacional: La balanza comercial será afectada por menores exportaciones.

8

El déficit proyectado en la cuenta corriente es sostenible

El déficit proyectado en la cuenta corriente es sostenible. Prevalece el financiamiento de largo plazo externo, si bien a un nivel menor, pero excediendo el déficit en cuenta corriente. * Proyección.

9

Las Reservas Internacionales del BCRP reducen la vulnerabilidad externa. Se han ganado US$ 16 mil millones en dos años. (millones de US$) Las RIN sirven para enfrentar choques financieros externos e internos, para aislar en lo posible al flujo de crédito bancario. RIN / Emisión primaria (veces) ,4 RIN / Liquidez total (veces) 0,9 RIN / Obligaciones corto plazo (veces) 3,1 * Al 16 de febrero

Las RIN sirven para enfrentar choques financieros externos e internos, para aislar en lo posible al flujo de crédito bancario. RIN / Emisión primaria (veces) 4,4. RIN / Liquidez total (veces) 0,9. RIN / Obligaciones corto plazo (veces) 3,1. * Al 16 de febrero.")

10

Diferenciación: Nivel más alto de Reservas Internacionales en la región.

Datos proyectados para el Fuente: Moody’s, noviembre 2008 y BCRP.

11

Contenido Entorno Internacional Balanza de Pagos Crecimiento Económico Finanzas Públicas Política Monetaria Mecanismos de Provisión de Liquidez Sistemas de Pagos y de Liquidación de Valores

12

La crisis internacional no ha afectado marcadamente a las expectativas de consumidores….

1/ Un valor sobre (bajo) 50 puntos indica optimismo (pesimismo). 12

50 puntos indica optimismo (pesimismo). 12.")

13

A diferencia de las expectativas de los inversionistas…

1/ Un valor sobre (bajo) 50 puntos indica optimismo (pesimismo). 13

50 puntos indica optimismo (pesimismo). 13.")

14

El crecimiento se sustenta más en la demanda interna, incluyendo el impulso del gasto de inversión pública. 14 *¨Proyección 14 14

15

Contenido Entorno Internacional Balanza de Pagos Crecimiento Económico Finanzas Públicas Política Monetaria Mecanismos de Provisión de Liquidez Sistemas de Pagos y de Liquidación de Valores

16

Solidez financiera para emprender una política fiscal contracíclica

Solidez financiera para emprender una política fiscal contracíclica. Los depósitos actuales del fisco duplican la necesidad de financiamiento del 2009 y 2010. (Millones de nuevos soles y millones US dólares) Al 7 feb. 2009 MN ME A. Depósitos Sector Público No Financiero 15,132 3,199 Fondo de Estabilización Fiscal 1,807 Resto 15,132 1,392 B. Depósitos del Banco de la Nación 9,376 201 Depósitos totales Sector Público 24,508 3,400 Nota: 2009 2010 Requerimiento de Financiamiento Fiscal US$ 2681 US$ 2702

Al 7 feb MN. ME. A. Depósitos Sector Público No Financiero. 15,132. 3,199. Fondo de Estabilización Fiscal. 1,807. Resto. 15,132. 1,392. B. Depósitos del Banco de la Nación. 9, Depósitos totales Sector Público. 24,508. 3,400. Nota: Requerimiento de Financiamiento Fiscal. US$ US$")

17

Deuda pública y deuda neta bajas

Deuda pública y deuda neta bajas. Los superávit fiscales y la gestión de deuda han reducido su peso y mejorado su composición en plazo, monedas y tasa de interés. Deuda neta: Deuda pública bruta menos depósitos del sector público no financiero

18

Diferenciación: Las obligaciones del sector público son bajas con relación a otros países de la región. Deuda Pública/PBI Datos proyectados para el Fuente: Moody’s, noviembre 2008 y BCRP. 18

19

Diferenciación: Spread de la deuda pública peruana bastante menor que el de toda la deuda de mercados emergentes. Crisis Rusa Crisis de Argentina Lehman Brothers Turbulencia por elecciones en Brasil Inicio de elevación de tasas en Estados Unidos 19

20

Contenido Entorno Internacional Balanza de Pagos Crecimiento Económico Finanzas Públicas Política Monetaria Mecanismos de Provisión de Liquidez Sistemas de Pagos y de Liquidación de Valores

21

Tendencia a la baja de la inflación y de las expectativas de inflación favorece la reducción de tasas de interés.

22

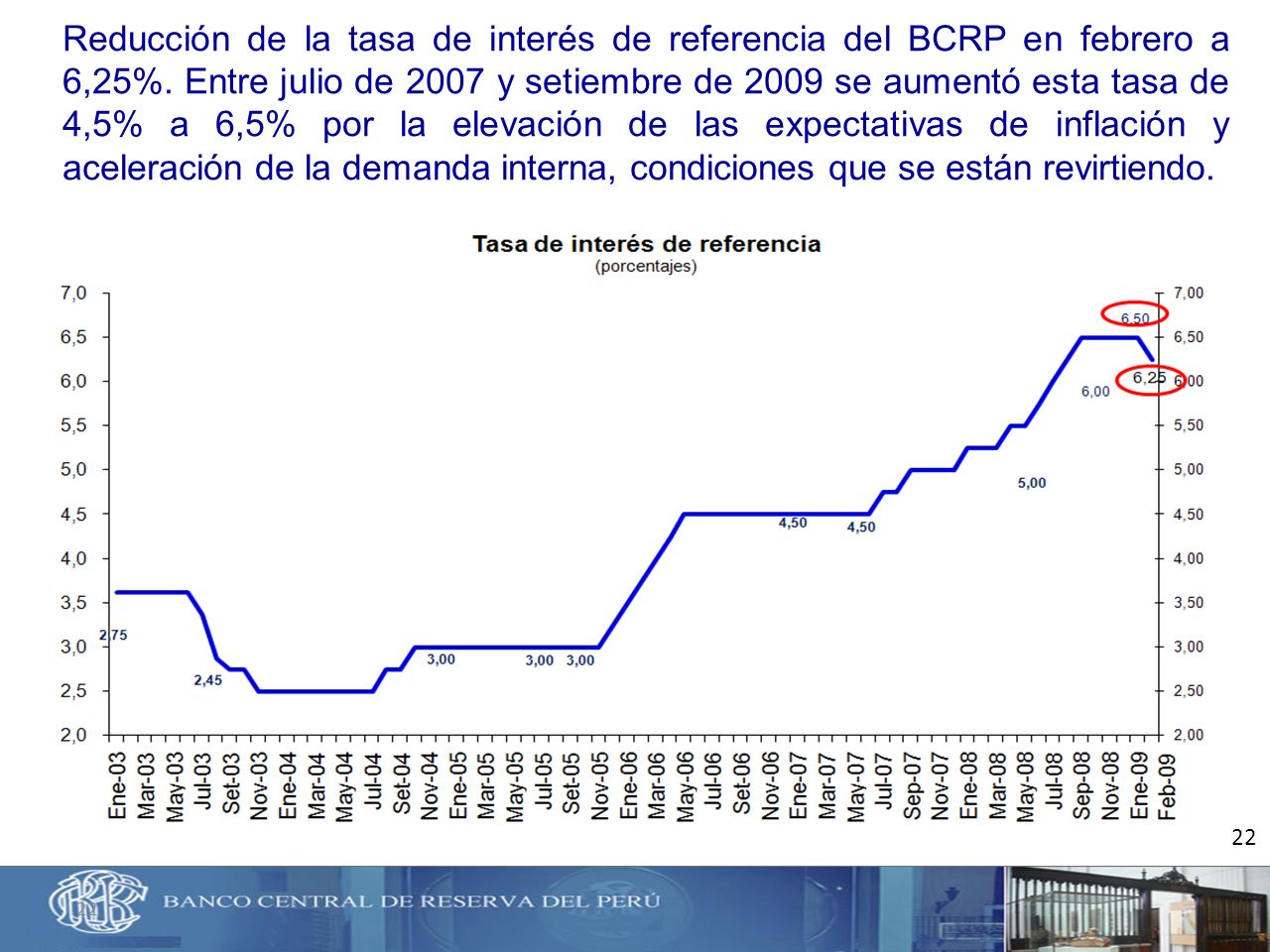

Reducción de la tasa de interés de referencia del BCRP en febrero a 6,25%. Entre julio de 2007 y setiembre de 2009 se aumentó esta tasa de 4,5% a 6,5% por la elevación de las expectativas de inflación y aceleración de la demanda interna, condiciones que se están revirtiendo. 22 22

23

Flujos positivos de crédito

Las reducciones de encaje desde setiembre de 2008 han permitido sostener un flujo crediticio positivo luego del agravamiento de la crisis financiera internacional en setiembre de 2008. Flujos positivos de crédito 23

24

Riesgo crediticio en economías emergentes

Solidez del sistema financiero. No ha habido una expansión excesiva del crédito como en otros países. Riesgo crediticio en economías emergentes Incremento del ratio del crédito bancario/PBI (2008 vs ) Crédito al Sector Privado año % PBI Perú Chile Colombia México Brasil Países en alto riesgo 24 24

Crédito al Sector Privado. año 2007 % PBI. Perú 21. Chile 68. Colombia 36. México 24. Brasil 35. Países en alto riesgo")

25

Se logró estabilizar las tasas de interés de corto plazo en S/...

26

…y en US$, con abundancia de liquidez.

27

El sostenimiento del flujo crediticio se basa también en la solidez de las entidades financieras.

(en porcentajes) Fuente: SBS (noviembre) Ratio de Liquidez en S/.: Promedio mensual del ratio diario de los activos líquidos en MN entre pasivos de corto plazo en MN.

Fuente: SBS (noviembre) Ratio de Liquidez en S/.: Promedio mensual del ratio diario de los activos líquidos en MN entre pasivos de corto plazo en MN.")

28

Variación del tipo de cambio: dólares por moneda nacional

Desde el inicio de la crisis, el Nuevo Sol ha sido una de las monedas menos golpeadas. El BCRP interviene para reducir la variabilidad del tipo de cambio y no para fijarlo. Variación del tipo de cambio: dólares por moneda nacional (18 febrero 2009 / 29 agosto 2008) 28

28.")

29

Entorno Internacional Balanza de Pagos Crecimiento Económico

Contenido Entorno Internacional Balanza de Pagos Crecimiento Económico Finanzas Públicas Política Monetaria Mecanismos de Provisión de Liquidez Sistemas de Pagos y de Liquidación de Valores 29

30

Comité de Operaciones Monetarias y Cambiarias

Reuniones diarias entre las 11:30 y 12:45 horas. Evaluación de la liquidez del sistema bancario y otros elementos que afectan al mercado doméstico e internacional. La liquidez inicial de las empresas bancarias y sus requerimientos se utlizan para determinar el monto y naturaleza de las operaciones de mercado abierto. Las operaciones de mercado abierto, al afectar la cantidad de dinero en el mercado interbancario, guían a la tasa interbancaria hacia la tasa de política.

31

Cuenta Corriente de las Empresas Bancarias antes de las Operaciones del BCRP

En forma diaria se estima el saldo de la banca en su cuenta corriente, así como su demanda por fondos para encaje, la cual es obtenida mediante encuesta. Los principales componentes que determinan la posición de la cuenta corriente son: El saldo final del día previo en la cuenta corriente El vencimiento de las operaciones del BCRP con la banca Transferencias al Banco de la Nación, principalmente asociadas al pago de impuestos por parte de los clientes corporativos de la banca Transferencias de efectivo de la bóveda de los bancos a la cuenta corriente Monto previsto de operaciones cambiarias conducidas por el BCRP

32

Funcionamiento del Mercado Interbancario

Los préstamos interbancarios se negocian principalmente por teléfono, por ello se requiere mantener un contacto frecuente con la banca a fin de monitorear el comportamiento de este mercado. Con dicha información se pueden identificar potenciales presiones sobre la tasa interbancaria que la aparten de la tasa de referencia.

33

Operaciones de Mercado Abierto

La posición inicial de la cuenta corriente y el saldo final planeado por los bancos son utilizados para determinar la naturaleza y el monto de las operaciones de mercado abierto a ser conducidas por el BCRP. Se anuncia la posición actual de la cuenta corriente de las empresas bancarias y el cronograma de las subastas de CD BCRP-NR o Repos, monto y plazo. Se supervisa frecuentemente el saldo en cuenta corriente de cada banco a fin de identificar potenciales fuentes de presión sobre la tasa interbancaria

34

Instrumentos de Esterilización

Encaje Emisión de Certificados Depósitos Especiales del Sector Público Depositos Overnight Venta de Moneda Extranjera

35

Esterilización de Liquidez

Banco X BCRP Soles CDBCRP-NR Subasta de CDBCRP-NR El exceso de liquidez es retirado a través de la emisión de CDBCRP-NR Valores a un plazo de vencimiento menor a 3 años Cada participante propone el precio de adquisición Los títulos son asignados a los bancos que ofrecen los precios más altos

36

Instrumentos de Inyección

Repos Recompra de Certificados Compra de Moneda Extranjera Créditos de Regulación Monetaria Swaps de monedas Subasta de Depósitos del Banco de la Nación

37

Inyección de Liquidez Subasta de Repos

Banco X BCRP Soles CDBCRP-NR Bonos Soberanos Subasta de Repos El requerimiento de liquidez es provisto a través de la compra temporal de CDBCRP o BTP Cada banco ofrece la tasa de interés que esta dispuesta a pagar por los fondos Los fondos son asignados a los bancos que ofrecen la mayor tasa de interés

38

Efectividad de las OMA sobre la tasa de Interés Interbancaria Overnight

Volatilidad Cambiaria Elecciones Presidenciales No se aceptan Depósitos Overnight

39

Compra con Compromiso de Recompra de Valores

Participantes: Empresas Bancarias Otros Plazo: 1 a 90 días. Mecanismo: Subasta Compra directa Valores: CD BCRP, CD BCRP-NR y CDR BCRP BTP, nominal y VAC Bonos corporativos (sólo en la modalidad de compra directa) El BCRP tiene un límite para adquirir valores del Estado. 5 por ciento de la emisión primaria

El BCRP tiene un límite para adquirir valores del Estado. 5 por ciento de la emisión primaria.")

40

Compra con Compromiso de Recompra de Valores

Las tenencias de la banca de certificados emitidos por el BCRP, le permitirían acceder a cerca de S/. 10 miles de millones en repo. Dicho monto representa más del 10 por ciento de las obligaciones de la banca en moneda nacional y extranjera con el público. El monto máximo de BTP’s que se puede usar como colateral para repo es superior a los S/ millones. *Al 31 de enero de 2009 ** Al 26 de febrero de 2009

41

Entorno Internacional Balanza de Pagos Crecimiento Económico

Contenido Entorno Internacional Balanza de Pagos Crecimiento Económico Finanzas Públicas Política Monetaria Mecanismos de Provisión de Liquidez Sistemas de Pagos y de Liquidación de Valores 41

42

Sistemas de Pagos (SP) Son el conjunto de instrumentos, procedimientos comunes, estándares técnicos, canales y redes que conectan a sus participantes para la transferencia de fondos entre ellos. Constituyen la infraestructura básica a través de la cual se moviliza el dinero en una economía y el canal a través del cual se instrumenta la política monetaria del Banco Central. Son usuarios todos los agentes económicos a través de las entidades financieras participantes en los sistemas.

43

Organización de los SP de Importancia Sistémica

44

Evolución de los SP en el Perú (mill. S/.)

")

45

SP y Estabilidad Financiera

La estabilidad financiera es un bien público que requiere, entre otros, la buena marcha de los sistemas de pagos. Los SP y SLV deben ser adecuadamente administrados y supervisados para asegurar su funcionamiento seguro y eficiente, de manera que no representen un riesgo para la estabilidad del sistema financiero (riesgo sistémico). El buen funcionamiento de los SP y SLV permiten el desarrollo de los mercados financieros y de capitales, la bancarización y da seguridad a los agentes económicos en sus transacciones e inversiones. Los SP y SLV son indispensables para la eficiente conducción de la política monetaria y por ende de la estabilidad de precios. Conclusión: Los SP y SLV son de interés público.

. El buen funcionamiento de los SP y SLV permiten el desarrollo de los mercados financieros y de capitales, la bancarización y da seguridad a los agentes económicos en sus transacciones e inversiones. Los SP y SLV son indispensables para la eficiente conducción de la política monetaria y por ende de la estabilidad de precios. Conclusión: Los SP y SLV son de interés público.")

46

Necesidad de una Ley de SP

En el contexto de altos y crecientes volúmenes de transacciones y de un contínuo proceso de modernización de los SP y Sistemas de Liquidación de Valores (SLV) se requiere consolidar un marco legal que proteja los intereses de la sociedad, recogiendo los principios y estándares definidos por el Banco de Pagos Internacionales. El Banco Central ha elevado al Congreso un proyecto de Ley de los SP y SLV que tiene tres elementos claves: protección jurídica; gobernabilidad y transparencia; y regulación y supervisión.

se requiere consolidar un marco legal que proteja los intereses de la sociedad, recogiendo los principios y estándares definidos por el Banco de Pagos Internacionales. El Banco Central ha elevado al Congreso un proyecto de Ley de los SP y SLV que tiene tres elementos claves: protección jurídica; gobernabilidad y transparencia; y regulación y supervisión.")

47

LA VISIÓN MACROECONÓMICA Y EL DESARROLLO DE LOS SISTEMAS DE PAGOS EN LA ACTUAL CRISIS FINANCIERA INTERNACIONAL Banco Central de Reserva del Perú 2 marzo 2009

Presentaciones similares