Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Estado de Situación Financiera; Deuda; Obligaciones; Ingresos; Gasto, y Proyecciones (formatos 1; 2; 3; 5; 6-a a 6-d, y 7-a a 7-d Taller: Efectos de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios sobre el Ejercicio Contable

2

Contenido temático Formato 1 Estado de Situación Financiera Detallado

Formato 2 Informe Analítico de la Deuda Pública y Otros Pasivos Formato 3 Informe Analítico de Obligaciones Diferentes de Financiamientos Formato 5 Estado Analítico de Ingresos Detallado Formato 6 Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado (Del 6a al 6d) Formato 7 Proyecciones y Resultados de Ingresos y Egresos (Del 7a al 7d)

Formato 7 Proyecciones y Resultados de Ingresos y Egresos (Del 7a al 7d)")

3

Disposiciones específicas para los Formatos LDF

Los Criterios para la elaboración y presentación homogénea de la información financiera de los formatos a que hace referencia la LDF (formatos LDF), emitidos por el CONAC el 29 de septiembre de 2016 y publicados en el DOF el 11 de octubre de 2016, son complementarios a los previstos en la LGCG y presentan adiciones necesarias para permitir a los Entes Públicos locales cumplir con la Ley. Por otro lado, los formatos de la LDF tendrán distintas utilidades tanto en el proceso de presupuestación, como en la rendición de cuentas. También servirán para alimentar la plataforma que contendrá el Sistema de Alertas contemplado en la LDF. Criterios

, emitidos por el CONAC el 29 de septiembre de 2016 y publicados en el DOF el 11 de octubre de 2016, son complementarios a los previstos en la LGCG y presentan adiciones necesarias para permitir a los Entes Públicos locales cumplir con la Ley. Por otro lado, los formatos de la LDF tendrán distintas utilidades tanto en el proceso de presupuestación, como en la rendición de cuentas. También servirán para alimentar la plataforma que contendrá el Sistema de Alertas contemplado en la LDF. Criterios.")

4

Estado de Situación Financiera Detallado

Formato 1 Estado de Situación Financiera Detallado

5

Formato 1 Este formato se deriva del Estado de Situación Financiera, con motivo de proporcionar un mayor desglose en el Pasivo Circulante, que permita de primera vista identificar los montos de Proveedores y Contratistas. Su fundamento legal se encuentra en el Artículo 44 de la LDF, donde se menciona sobre el “Indicador de Deuda Pública y Obligaciones sobre Ingresos de libre disposición, vinculado con la sostenibilidad de la deuda de un Ente Público”, y sobre el “Indicador de Obligaciones a Corto Plazo y Proveedores y Contratistas sobre Ingresos totales, el cual muestra la disponibilidad financiera del Ente Público para hacer frente a sus obligaciones contratadas a plazos menores de 12 meses en relación con los Ingresos totales.” Este formato dará insumos directos para la medición del Sistema de Alertas, pues permitirá diferenciar los pasivos vinculados a proveedores y contratistas –medidos, entre otros, por el Sistema-, para hacer un cálculo más preciso. Se presenta de forma trimestral acumulando cada periodo del ejercicio, así como de manera anual, en la Cuenta Pública

8

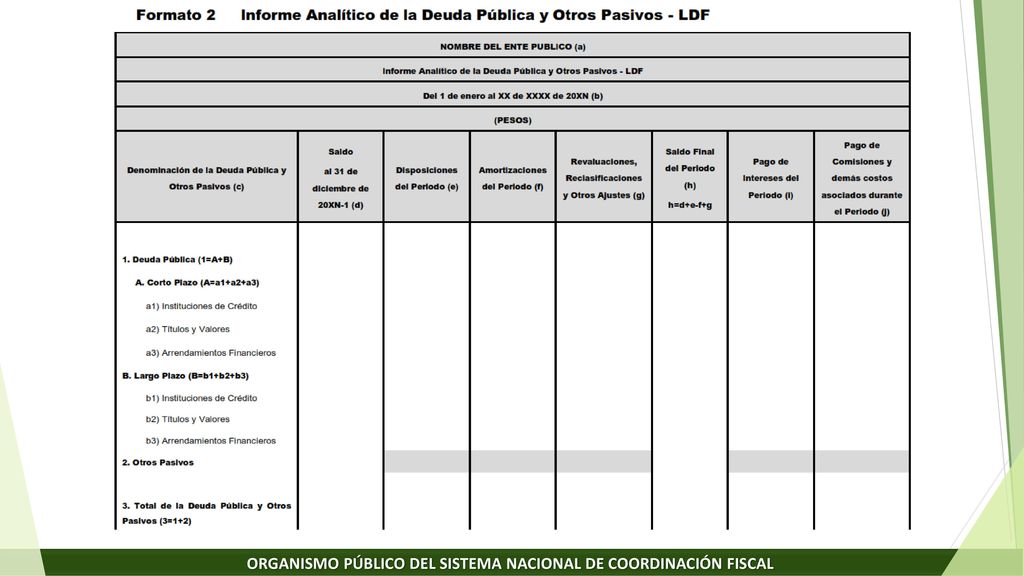

Informe Analítico de la Deuda Pública y Otros Pasivos

Formato 2 Informe Analítico de la Deuda Pública y Otros Pasivos

9

Formato 2 Este formato informa sobre las obligaciones de los entes públicos con instituciones de crédito, emisión de títulos y valores, así como los arrendamientos financieros contratados que conforman la Deuda Pública de corto y largo plazo así como su acumulación con otros pasivos. Su fundamento legal se encuentra en los Artículos 25, 31 y 33 de la LDF donde se menciona que los entes públicos presentarán la información detallada de cada Financiamiento u Obligación contraída, incluyendo como mínimo, el importe, tasa, plazo, comisiones y demás accesorios pactados, así como las obligaciones a corto plazo contraídas. Complementa al Formato de la LGCG aportando información de las erogaciones vinculadas a la deuda así como información de pasivos contingentes. Este informe se presenta de forma trimestral acumulando cada periodo del ejercicio, con la desagregación de la información financiera del cierre del ejercicio anterior y la ocurrida entre el inicio y el final del periodo que se informa, así como de manera anual, en la Cuenta Pública.

12

Informe Analítico de Obligaciones Diferentes de Financiamientos

Formato 3 Informe Analítico de Obligaciones Diferentes de Financiamientos

13

Formato 3 Este formato muestra la clasificación de las obligaciones diferentes de Financiamientos, no consideradas en el Informe Analítico de la Deuda Pública y Otros Pasivos, y no deberán incluirse las Asociaciones Público-Privadas concluidas. Su fundamento legal se encuentra en el Artículo 25 de la LDF donde se menciona que los entes públicos presentarán la información detallada de cada Financiamiento u Obligación contraída, incluyendo como mínimo, el importe, tasa, plazo, comisiones y demás accesorios pactados, así como las obligaciones a corto plazo contraídas. Este informe se presenta de forma trimestral acumulando cada periodo del ejercicio, con la desagregación de la información financiera ocurrida entre el inicio y el final del periodo que se informa, así como de manera anual, en la Cuenta Pública.

15

Estado Analítico de Ingresos Detallado

Formato 5 Estado Analítico de Ingresos Detallado

16

Formato 5 Este formato muestra la clasificación de los ingresos a partir de la desagregación de Ingresos de Libre Disposición, Transferencias Federales Etiquetadas e Ingresos Derivados de Financiamientos. Su fundamento legal se encuentra en el Artículo 58 de la LDF donde se menciona la necesidad de informar los ingresos relativos a las transferencias federales etiquetadas Esta información detalla los ingresos que son componentes del Balance Presupuestario de los entes públicos en sus diferentes expresiones. Este informe se presenta de forma trimestral acumulando cada periodo del ejercicio, con la desagregación de la información financiera ocurrida entre el inicio y el final del periodo que se informa, así como de manera anual, en la Cuenta Pública.

19

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado.

Formato 6 Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado. Clasificación por Objeto del Gasto

20

Formato 6a Este formato muestra los egresos a partir de la desagregación de Gasto No Etiquetado y Gasto Etiquetado bajo una clasificación por Objeto del Gasto por Capítulo y Concepto. Se debe reportar como dato informativo la aportación al Fideicomiso de Desastres Naturales. Su fundamento legal se encuentra en el Artículo 58 de la LDF donde se menciona la necesidad de informar los egresos que se originan de las Transferencias Federales Etiquetadas. Se clasifica el Gasto en No Etiquetado y Gasto Etiquetado. Esta información detalla los egresos que son componentes del Balance Presupuestario de los entes públicos en sus diferentes expresiones. Este informe se presenta de forma trimestral acumulando cada periodo del ejercicio, con la desagregación de la información financiera ocurrida entre el inicio y el final del periodo, así como de manera anual, en la Cuenta Pública.

25

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado.

Formato 6 Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado. Clasificación Administrativa

26

Formato 6b Este formato muestra los egresos de acuerdo a la Estructura Administrativa del ente público, atendiendo la desagregación de Gasto No Etiquetado y Gasto Etiquetado. Su fundamento legal se encuentra en el Artículo 58 de la LDF donde se menciona la necesidad de informar los egresos que se originan de las Transferencias Federales Etiquetadas. Se clasifica el Gasto en No Etiquetado y Gasto Etiquetado. Su finalidad es realizar periódicamente el seguimiento de los egresos presupuestarios. Este informe se presenta de forma trimestral acumulando cada periodo del ejercicio, con la desagregación de la información financiera ocurrida entre el inicio y el final del periodo, así como de manera anual, en la Cuenta Pública.

28

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado.

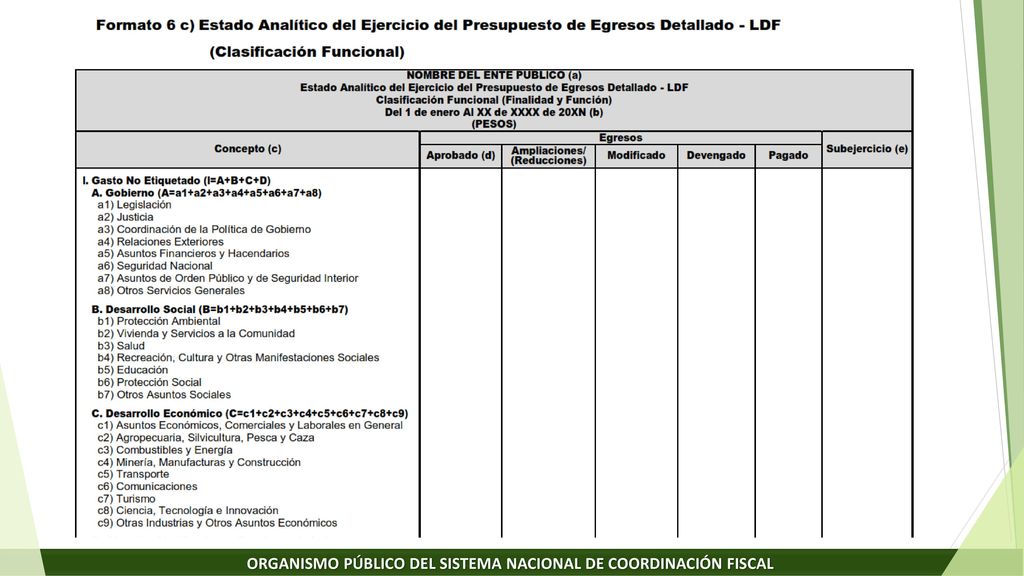

Formato 6 Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado. Clasificación Funcional

29

Formato 6c Este formato es presentado atendiendo a la Finalidad y Función que tiene el gasto observando la clasificación de Gasto No Etiquetado y Gasto Etiquetado. Su fundamento legal se encuentra en el Artículo 58 de la LDF donde se menciona la necesidad de informar los egresos que se originan de las Transferencias Federales Etiquetadas. Se clasifica el Gasto en No Etiquetado y Gasto Etiquetado. Su finalidad es realizar periódicamente el seguimiento de los egresos presupuestarios. Este informe se presenta de forma trimestral acumulando cada periodo del ejercicio, con la desagregación de la información financiera ocurrida entre el inicio y el final del periodo, así como de manera anual, en la Cuenta Pública.

32

Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado.

Formato 6 Estado Analítico del Ejercicio del Presupuesto de Egresos Detallado. Clasificación de Servicios Personales por Categoría

33

Formato 6d Este formato muestra la clasificación de servicios personales por categoría clasificando al personal administrativo y de servicio pública, al de magisterio, al de los servicios de salud, a los de seguridad pública y el gasto asociado a la implementación de nuevas leyes federales o reformas a las mismas observando la clasificación de Gasto No Etiquetado y Gasto Etiquetado. Su fundamento legal se encuentra en el Artículo 58 de la LDF donde se menciona la necesidad de informar los egresos que se originan de las Transferencias Federales Etiquetadas. Se clasifica el Gasto en No Etiquetado y Gasto Etiquetado. Su finalidad es conjuntar la información necesaria para validar el cumplimiento del Artículo 10, de la LDF al cierre de cada ejercicio. Este informe se presenta de forma trimestral acumulando cada periodo del ejercicio, con la desagregación de la información financiera ocurrida entre el inicio y el final del periodo, así como de manera anual, en la Cuenta Pública.

36

Proyecciones y Resultados de Ingresos y Egresos

Formato 7 Proyecciones y Resultados de Ingresos y Egresos a) Proyecciones de Ingresos-LDF

Proyecciones de Ingresos-LDF.")

37

Formato 7a Este formato muestra las proyecciones de los ingresos a partir de la desagregación de Ingresos de Libre Disposición, Transferencias Federales Etiquetadas e Ingresos Derivados de Financiamientos, identificando para cada uno de los apartados la clasificación de los ingresos en función de su naturaleza. Su fundamento legal se encuentra en los Artículos 5 y 18 de la LDF donde se menciona que las iniciativas de las Leyes de Ingresos deberán incluir proyecciones de finanzas públicas, considerando las premisas empleadas en los Criterios Generales de Política Económica. Este formato se presenta de forma anual de acuerdo a las fechas establecidas en la legislación local para la presentación de la iniciativa de Ley de Ingresos .

39

Proyecciones y Resultados de Ingresos y Egresos

Formato 7 Proyecciones y Resultados de Ingresos y Egresos b) Proyecciones de Egresos-LDF

Proyecciones de Egresos-LDF.")

40

Formato 7b Este formato muestra las proyecciones de egresos clasificados en Gasto no Etiquetado y Gasto Etiquetado, identificando para cada uno de los apartados la clasificación de los egresos de acuerdo a los capítulos por objeto del gasto. Su fundamento legal se encuentra en los Artículos 5 y 18 de la LDF donde se menciona que los Proyectos de Presupuesto de Egresos –ya desde los Presupuestos de 2017 para las entidades federativas- deberán incluir proyecciones de finanzas públicas, considerando las premisas empleadas en los Criterios Generales de Política Económica. Este formato se presenta de forma anual de acuerdo a las fechas establecidas en la legislación local para la presentación del Proyecto de Presupuesto de Egresos.

42

Proyecciones y Resultados de Ingresos y Egresos

Formato 7 Proyecciones y Resultados de Ingresos y Egresos c) Resultados de Ingresos-LDF

Resultados de Ingresos-LDF.")

43

Formato 7c Este formato muestra la clasificación de los ingresos a partir de la desagregación de Ingresos de Libre Disposición, Transferencias Federales Etiquetadas e Ingresos Derivados de Financiamientos, identificando para cada uno de los apartados la clasificación de los ingresos en función de su diferente naturaleza. Se deberá identificar que la información presentada de los años previos sea consistente con los datos presentados en sus respectivas Cuentas Públicas. Su fundamento legal se encuentra en los Artículos 5 y 18 de la LDF donde se menciona que las iniciativas de las Leyes de Ingresos deberán incluir los resultados de las finanzas públicas que abarquen un periodo de los cinco últimos años y el ejercicio fiscal en cuestión. Este formato se presenta de forma anual de acuerdo a las fechas establecidas en la legislación local para la presentación de la iniciativa de Ley de Ingresos .

45

Proyecciones y Resultados de Ingresos y Egresos

Formato 7 Proyecciones y Resultados de Ingresos y Egresos d) Resultados de Egresos-LDF

Resultados de Egresos-LDF.")

46

Formato 7d Este formato muestra los resultados de los egresos a partir de la desagregación de Gasto no Etiquetado y Gasto Etiquetado, identificando para cada uno de los apartados la clasificación de los egresos de acuerdo a los capítulos por objeto del gasto. Su fundamento legal se encuentra en los Artículos 5 y 18 de la LDF donde se menciona que los Proyectos de Presupuesto de Egresos deberán incluir los resultados de las finanzas públicas que abarquen un periodo de los cinco últimos años y el ejercicio fiscal en cuestión. Este formato se presenta de forma anual de acuerdo a las fechas establecidas en la legislación local para la presentación del Proyecto de Presupuesto de Egresos.

48

Anexos

49

Estado de Situación Financiera; Deuda; Obligaciones; Ingresos; Gasto, y Proyecciones (formatos 1; 2; 3; 5; 6-a a 6-d, y 7-a a 7-d Taller: Efectos de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios sobre el Ejercicio Contable

Presentaciones similares

El Sistema Nacional de Contabilidad es el conjunto de políticas, principios, normas y procedimientos.>")

CONAC Unidad de Coordinación con Entidades Federativas UCEF 09 de febrero.>")