Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Sistemas de Costeo Un sistema de costeo intenta responder a preguntas tales como: ¿Cuánto le cuesta a una fábrica de pintura producir una lata de pintura? ¿Cuanto le cuesta a una empresa auditora auditar a un cliente? ¿Cuánto le cuesta a un supermercado vender un pack de seis bebidas? Estas preguntas se formulan con múltiples propósitos, diseñar estrategias, tomar decisiones de fijación de precios y administración de costos, y cumplir con los requisitos de presentación de informes externos

2

Sistema de Costeo Es un conjunto de registros, procedimientos y equipos utilizados para recopilar, en forma rutinaria, la información de los costos de una empresa. Los sistemas de costeo acumulan costos para facilitar decisiones. Nos centraremos en particular en las decisiones relacionadas con el costeo de productos. Interesa medir los costos por objeto de costos (no en un saco). Típicamente, departamentos o productos.

. Típicamente, departamentos o productos.")

3

Sistemas de costeo básicos

Existen dos sistemas de costeo básico para asignar los costos a productos o servicios: Costeo por Órdenes de Trabajo Costeo por Procesos

4

Costeo por Ordenes de Trabajo

Objeto del Costo: es una unidad individual, un lote o un servicio individual denominado trabajo. Orden de Trabajo. Se usa en empresas que producen a pedido o cuando hay centros de producción que fabrican muchos productos (ej: imprentas, constructoras, etc.) La hoja de costos acompaña al lote de producción, y en ella se registran los costos incurridos en cada departamento (MPD, MOD, CI) Costo Unitario Lote i: MPDi + MODi + CIi / Tamaño Lotei

La hoja de costos acompaña al lote de producción, y en ella se registran los costos incurridos en cada departamento (MPD, MOD, CI) Costo Unitario Lote i: MPDi + MODi + CIi / Tamaño Lotei.")

5

Costeo por Procesos Objeto del Costo: el proceso, que fabrican un sólo producto en grandes cantidades. Se usa en empresas con producción en grandes cantidades y en forma continua (Ej.: Productos químicos, textiles, acero, minería, etc.) En cada proceso se miden los costos de MPD, MOD, CI incurridos en un período Luego se determina el costo promedio de pasar una unidad de producto a través del proceso Costo Unitario Proceso i: MPD + MOD + CI / Nº de unidades procesadas

En cada proceso se miden los costos de MPD, MOD, CI incurridos en un período. Luego se determina el costo promedio de pasar una unidad de producto a través del proceso. Costo Unitario Proceso i: MPD + MOD + CI / Nº de unidades procesadas.")

6

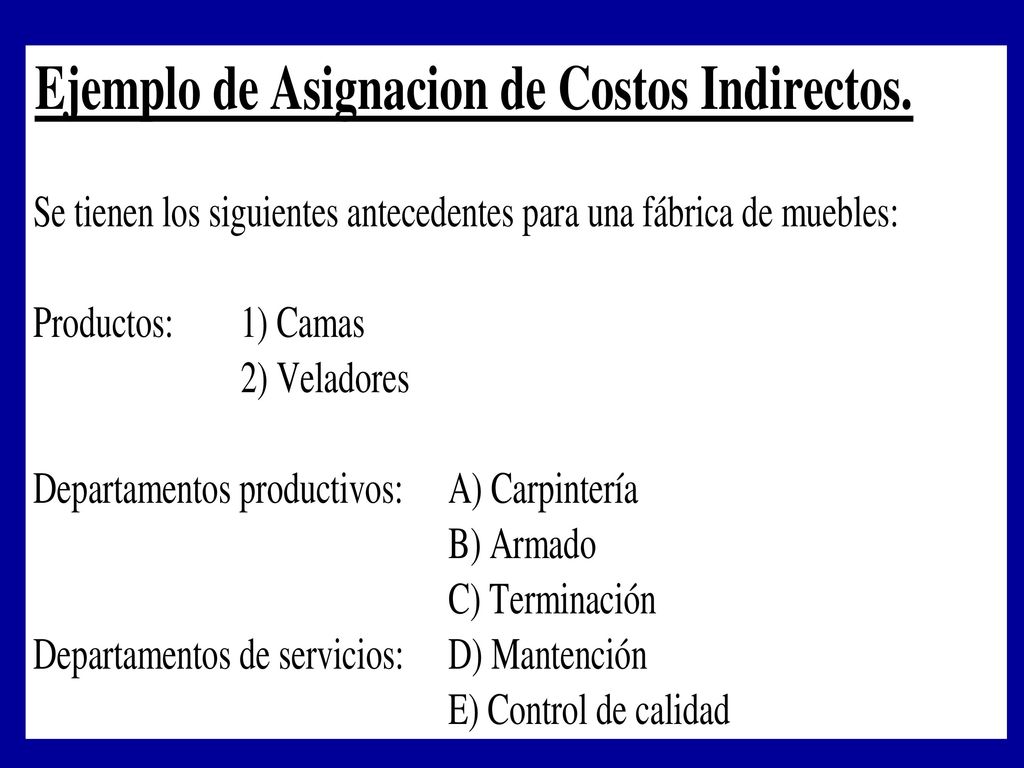

Ejemplo de Costeo por Órdenes de Trabajo:

Una fábrica recibe durante un determinado período dos órdenes de trabajo, para fabricar unidades del producto X y unidades del producto Y, respectivamente. Las hojas de costos muestran la siguiente información:

7

Orden de Fabricación Producto X:

Depto. A: Materia Prima Directa: 50 kg de PVC (300$/kg) Mano de Obra Directa: 200 hrs (200$/hra) Depto. B: Materia Prima Directa: 10 kg de látex (1.000$/kg) Mano de Obra Directa: 100 hrs (400$/hra) Orden de Fabricación Producto Y: Depto. A: Materia Prima Directa: 200 kg de PVC (300$/kg) Mano de Obra Directa: 500 hrs (200$/hra) Depto. B: Materia Prima Directa: kg de látex (1.000$/kg) Mano de Obra Directa: 50 hrs (400$/hra) Además, los costos indirectos de los departamentos A y B son de $200 mil y $250 mil, respectivamente. Se pide determinar el costo unitario de los productos X e Y.

Mano de Obra Directa: 200 hrs (200$/hra) Depto. B: Materia Prima Directa: 10 kg de látex (1.000$/kg) Mano de Obra Directa: 100 hrs (400$/hra) Orden de Fabricación Producto Y: Depto. A: Materia Prima Directa: 200 kg de PVC (300$/kg) Mano de Obra Directa: 500 hrs (200$/hra) Depto. B: Materia Prima Directa: 5 kg de látex (1.000$/kg) Mano de Obra Directa: 50 hrs (400$/hra) Además, los costos indirectos de los departamentos A y B son de $200 mil y $250 mil, respectivamente. Se pide determinar el costo unitario de los productos X e Y.")

8

Solución: Para distribuir los costos indirectos usaremos como base de asignación las horas de mano de obra. a) Distribución de los Costos Indirectos del Depto. A: Horas de MOD utilizadas = 700 Cuota de Costos Indirectos = CI / Base = / 700 = 285,71 $/hra CI asignados a X = 285,71*200 = CI asignados a Y = 285,71*500 =

Distribución de los Costos Indirectos del Depto. A: Horas de MOD utilizadas = 700. Cuota de Costos Indirectos = CI / Base = / 700 = 285,71 $/hra. CI asignados a X = 285,71*200 = CI asignados a Y = 285,71*500 =")

9

b) Distribución de los Costos Indirectos del Depto. B:

Horas de MOD utilizadas = 150 Cuota de Costos Indirectos = CI / Base = / 150 = 1.666,7 $/hra CI asignados a X = 1.666,7*100 = CI asignados a Y = 1.666,7*50 =

10

c) Resumen de costos del producto X

MPD = 50* * = MOD = 200* *400 = CI = = Total = Unidades Costo Unitario ,76 $/unidad

11

d) Resumen de costos del producto Y

MPD = 200* * = MOD = 500* *400 = CI = = Total = Unidades Costo Unitario ,19 $/unidad

12

Ejemplo de Costeo por Procesos:

Una empresa se dedica a la fabricación de pernos, a través de dos procesos. En el primer departamento se fabrica la cabeza del perno, a partir de un cilindro metálico que es la materia prima. En el segundo proceso o departamento, se toman las unidades provenientes del proceso anterior y se les fabrica el “hilo”. Se sabe que los costos de conversión del primer departamento son de $ por concepto de mano de obra directa y $ por concepto de costos indirectos. El costo de la materia prima es de $40 la unidad y durante el período se procesaron y terminaron unidades. Suponiendo que no hay inventarios de productos en proceso, determine el valor del producto a la salida del primer proceso.

13

Solución: Costo de Conversión = = Costo de Conversión Unitario = / = 30 $/unidad Valor del Producto al salir del primer proceso = $40 + $30 = 70 $/unidad

14

Asignación de Costos Indirectos: Método Convencional

Objetivo: Asignar todos los costos indirectos incurridos en el período a los productos fabricados. Para ello se debe seleccionar una Base de Asignación. Base de Asignación: es un método sistemático de relacionar un determinado costo o grupo de costos con un objetivo de costos. La selección de la base de asignación debe ser guiada por: El propósito perseguido El costo o esfuerzo necesario para la asignación

15

Las bases de asignación más utilizadas son:

Horas de mano de obra directa Costo de la mano de obra directa Horas máquina Costo de la materia prima o costo primo Superficie o espacio utilizado

16

En una fábrica existen:

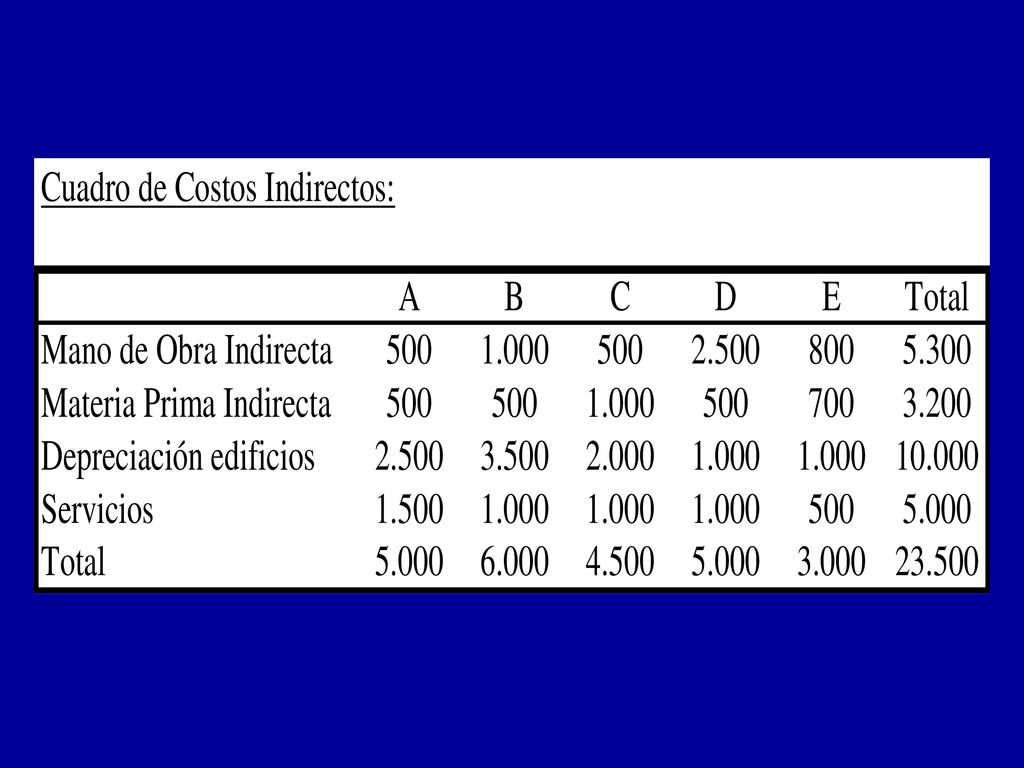

Departamentos Productivos Departamentos de Servicios Además se tiene: CI de Planta CI de Departamentos de Servicios CI de Departamentos de Producción Es conveniente departamentalizar los CI, puesto que un determinado producto no necesariamente requiere de la participación de todos los departamentos.

17

Centro de Costo Unidad que realiza una función específica, que es responsable de determinados costos y que ocupa un espacio físico determinado. Procedimiento: 1. Asignar CI a Departamentos de Producción a) Distribución Primaria Distribución Secundaria 2. Asignar CI de los Departamentos de Producción a los productos

Distribución Primaria. Distribución Secundaria. 2. Asignar CI de los Departamentos de Producción a los productos.")

Presentaciones similares

>")

>")