Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Norma de Información Financiera NIF B-3 Estado de resultado integral

2

Consejo Mexicano de Normas de Información Financiera (CINIF) NIF B-4 Estado de Variaciones en el Capital Contable NIF B-6 Estado de Situación Financiera NIF B-3 Estado de Resultados Integral Consejo de Normas Internacionales de Contabilidad (IASB – International Accounting Standards Board) NIC 1 Presentación de los Estados Financieros

NIF B-4 Estado de Variaciones en el Capital Contable NIF B-6 Estado de Situación Financiera NIF B-3 Estado de Resultados Integral Consejo de Normas Internacionales de Contabilidad (IASB – International Accounting Standards Board) NIC 1 Presentación de los Estados Financieros")

3

Alcance Entidades lucrativas Entidades no lucrativas 3

4

Introducción Enero de 2013 El CINIF adopta el enfoque de la NIC-1 y se eliminan diferencias. Enero de 2007 NIF B-3 Estado de resultados

5

Estado de resultados En 2007 entra en vigor la NIF B-3 Estado de resultados. Los otros resultados integrales se presentan en capital contable por medio del EVCC En 2013 la NIF B-3 Estado de Resultados Integral incorpora a ORI como parte de los ingresos, costos y gastos Se elimina la presentación de partidas extraordinarias 5

6

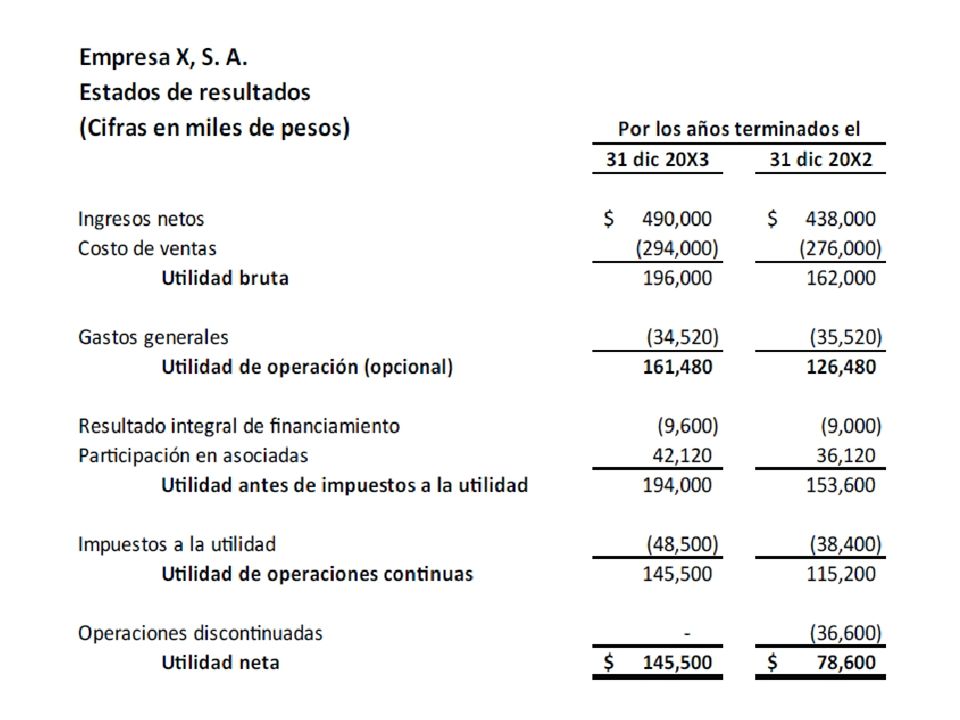

Modificaciones Estado de resultado integral Utilidad o pérdida de operación Resultado Integral de financiamiento _______________________________ Utilidad o pérdida neta ORI _______________________________ Utilidad o pérdida integral _______________________________ Estado de resultados Partidas no ordinarias Utilidad o pérdida de operación Otros ingresos (gastos) Resultado Integral de financiamiento ________________________________ Utilidad o pérdida neta ________________________________ El estado de resultados de 2012 debe reformularse (NIF B-1)

Resultado Integral de financiamiento ________________________________ Utilidad o pérdida neta ________________________________ El estado de resultados de 2012 debe reformularse (NIF B-1)")

7

Modificaciones El rubro de otros ingresos no debe incluir partidas operativas. (1) PTU (2) Utilidad o pérdida en venta de activo fijo (3) Deterioro de propíedades, planta y equipo (4) Actualización de saldos a favor de impuestos (5) Depuraciones (6) Seguros cobrados por siniestros (7) ¿Incendio o inundación?

PTU (2) Utilidad o pérdida en venta de activo fijo (3) Deterioro de propíedades, planta y equipo (4) Actualización de saldos a favor de impuestos (5) Depuraciones (6) Seguros cobrados por siniestros (7) ¿Incendio o inundación .")

8

Modificaciones Estado de resultados Ingresos Costos Gastos ____________________ Utilidad (pérdida) neta ____________________ Otros resultados integrales (ORI) Capital contable Estado de resultado integral Ingresos Costos Gastos ____________________ Utilidad (pérdida) neta ORI _____________________ Utilidad (pérdida) integral ______________________

neta ____________________ Otros resultados integrales (ORI) Capital contable Estado de resultado integral Ingresos Costos Gastos ____________________ Utilidad (pérdida) neta ORI _____________________ Utilidad (pérdida) integral ______________________")

9

Otros resultados integrales Ingresos, costos y gastos que si bien están devengados, están pendientes de realizar: a) Su realización se prevee a mediano o largo plazo b) Es probable que su valor varíe, podrían incluso no realizarse en ua parte o en su totalidad Al momento de realizarse deben reciclarse, es decir, reconcoerse en la utilidad o pérdida del periodo en que se realicen Hay NIF específicas que establecen el momento del reciclaje PRESENTACION: En el estado de resultado integral, después de la utilidad o pérdida neta. En el balance general, dentro del capital contable, en forma separada de de las utilidades o pérdidas netas acumuladas ORI

10

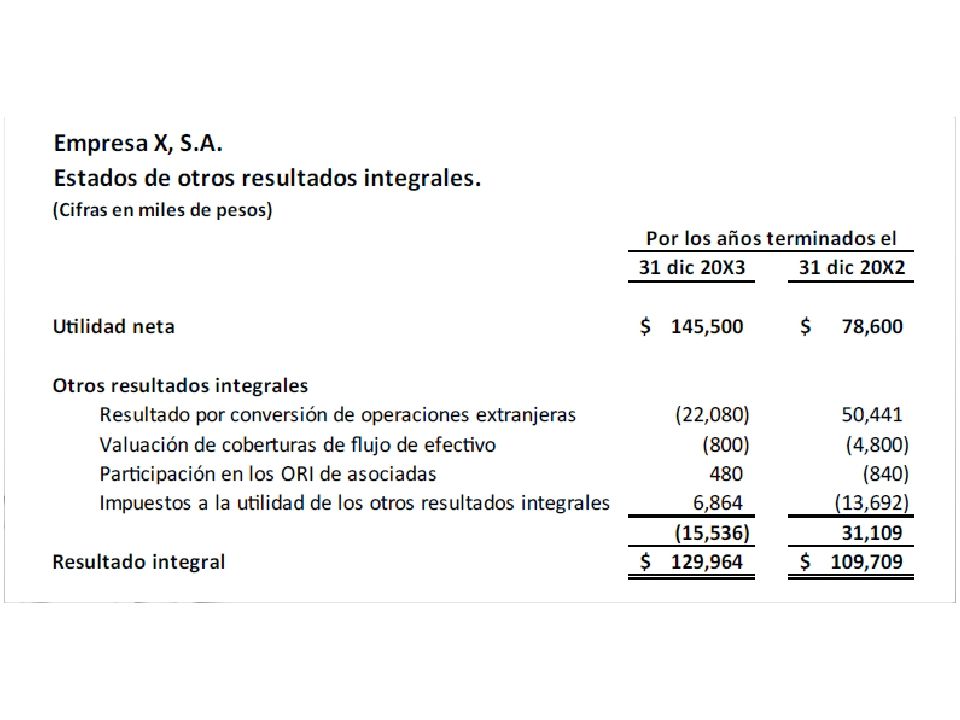

Opciones OPCION A: Utilidad o pérdida neta ORI Participación en los ORI de otras entidades ________________________________________ Utilidad o pérdida integral ________________________________________ Estado de resultados integral

11

Opciones OPCION B: Ingresos Costos Gastos RIF _____________ Utilidad neta _____________ Estado de resultados

12

Opciones OPCION B: Utilidad neta ORI Participación en los ORI de otras entidades _______________ Utilidad integral _______________ Estado de otros resultados integrales

13

¿A quién le aplica la NIF B-3? a) Bancos b) Instituciones de beneficencia c) Entidades lucrativas d) Escuelas Estado de actividades NIF B-16

Bancos b) Instituciones de beneficencia c) Entidades lucrativas d) Escuelas Estado de actividades NIF B-16.")

14

b) Las que tengan documentación soporte c) Las que se devenguen, excepto si hay una regla en específico. d) Ninguna de las anteriores ¿Qué operaciones deben registrarse en ERI? a) Las pagadas y cobradas

Ninguna de las anteriores ¿Qué operaciones deben registrarse en ERI. a) Las pagadas y cobradas.")

15

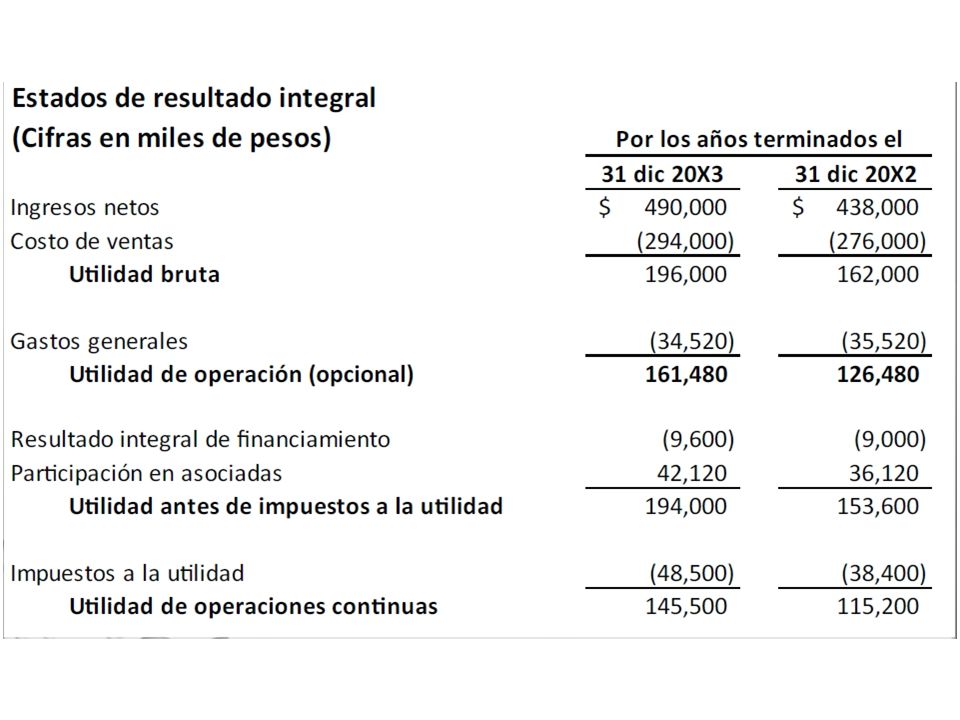

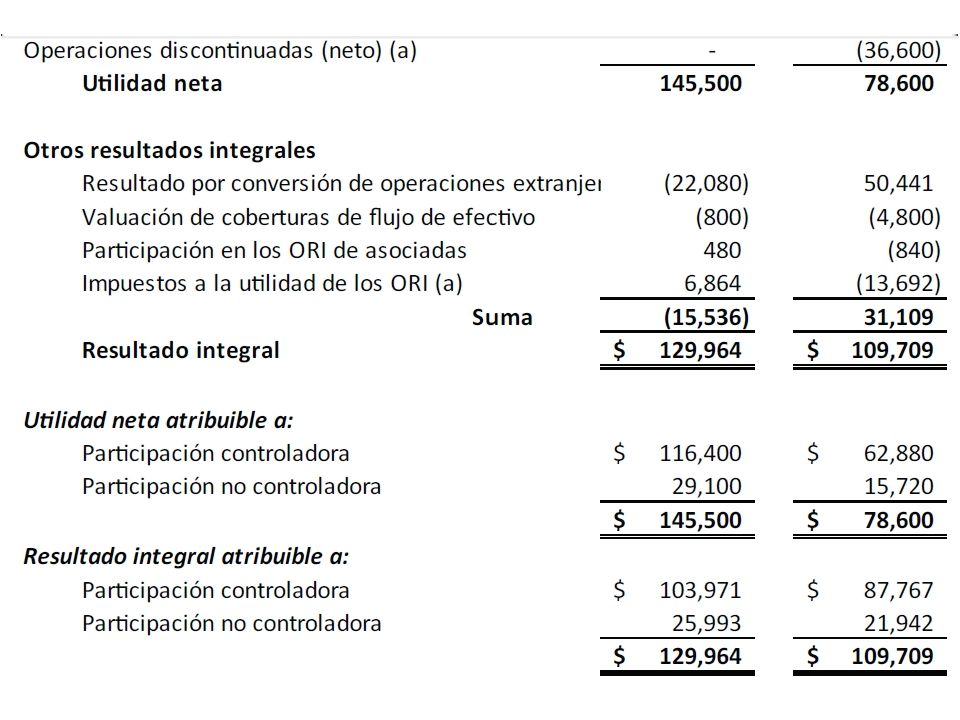

Estructura del ERI GENERALGENERAL a) b) c) d) e) f) g) h) i) j) k) l) Ventas o ingresos, netos; Costos y gastos (atendiendo a la clasificación empleada); Resultado integral de financiamiento; Participación en la utilidad o pérdida neta de otras entidades; Utilidad o pérdida antes de impuestos a la utilidad; Impuestos a la utilidad; Utilidad o pérdida de operaciones continuas; Operaciones discontinuadas; Utilidad o pérdida neta; Otros resultados integrales (excluyendo los importes a los que se hace referencia en el inciso k); Participación en los otros resultados integrales de otras entidades; y Resultado integral.

b) c) d) e) f) g) h) i) j) k) l) Ventas o ingresos, netos; Costos y gastos (atendiendo a la clasificación empleada); Resultado integral de financiamiento; Participación en la utilidad o pérdida neta de otras entidades; Utilidad o pérdida antes de impuestos a la utilidad; Impuestos a la utilidad; Utilidad o pérdida de operaciones continuas; Operaciones discontinuadas; Utilidad o pérdida neta; Otros resultados integrales (excluyendo los importes a los que se hace referencia en el inciso k); Participación en los otros resultados integrales de otras entidades; y Resultado integral.")

16

c) Todas las anteriores d) Ninguna de las anteriores ¿Qué costos y gastos debo reconocer en el ERI? a) Los que se asocian con los ingresos b) Los devengados

Los que se asocian con los ingresos b) Los devengados.")

17

Los gastos por huelga o reparaciones por daños de un fenómeno natural ¿se deben registrar en gastos de operación? Si / No¿Por qué? Existen algunos gastos que, aún cuando no son frecuentes, son inherentes a las actividades operativas de la entidad, por lo que deben presentarse en este apartado

18

Resultado integral de financiamiento El resultado integral de financiamiento (RIF) se conforma por ingresos y gastos relacionados con actividades de tipo financiero, siempre que éstas sean accesorias para la entidad; es decir, cuando el RIF no constituye una actividad principal en la operación de la entidad. Dentro del RIF deben presentarse partidas tales como: Gastos por intereses; Ingresos por intereses; Fluctuaciones cambiarias; Cambios en el valor razonable de activos y pasivos financieros; Ganancias o pérdidas, a la fecha de la reclasificación o baja, por la valuación a valor razonable de un activo financiero que estaba valuado a costo amortizado; Resultado por posición monetaria.

19

Si una entidad tiene como actividades principales las de tipo financiero, las mismas deben considerarse como una actividad de operación y deben presentarse en la primera parte del estado de resultado integral ¿En qué rubro registran los intereses una Sofom ENR?

20

Participación en la utilidad o pérdida neta de otras entidades Participación en la utilidad o pérdida neta de negocios conjuntos Paticipación en la utilidad o pérdida en asociadas Participación en la utilidad o pérdida de subsidiarias (individual holding)

")

21

Si una entidad tiene como actividad principal invertir en otras entidades, la participación en la utilidad o pérdida neta en ellas deben considerarse como actividades de operación. ¿Qué pasa en el ERI en los estados financieros no consolidados de una controladora pura?

22

Operaciones discontinuadas En este rubro deben presentarse los ingresos, costos y gastos derivados de las operaciones discontinuadas; deben incluirse los resultados del periodo, netos de impuestos a la utilidad y participación de los trabajadores en la utilidad de las empresas (PTU), relativos a: a) La operación del negocio que está en proceso de discontinuación, pero que mientras tanto, sigue operando, o bien, del negocio que dejó de operar durante el propio periodo; b) La valuación a su valor razonable menos costos por vender de los activos netos del segmento en proceso de discontinuación; y c) La venta de los activos netos de la operación discontinuada. Con base en la NIF relativa a operaciones discontinuadas, debe entenderse como operación discontinuada, el proceso de interrupción definitiva de una actividad de negocios significativa de la entidad. Una actividad de negocios significativa comprende operaciones y flujos de efectivo que pueden ser claramente distinguidos del resto de la entidad operacionalmente y para propósitos de un informe financiero; puede ser un segmento del negocio o segmento geográfico, una subsidiaria o una unidad generadora de efectivo.

23

d) Todas de las anteriores ¿Cómo se clasifican los costos y gastos en el ERI? a) Con base en su función b) Con base en su naturaleza c) Combinación de ambos

Con base en su función b) Con base en su naturaleza c) Combinación de ambos.")

24

Clasificación de costos y gastos Clasificación Por función Por naturaleza Combinada Observación Rubros genéricos Se presentan los costos de ventas o de servicios separados de los costos y gastos generales Se utiliza en los sectores comerciales e industriales Se desglosan los rubros de costos y gastos atendiendo a la esencia específica del tipo de costo o servicio. En el sector de servicios es utilizado Unos costos y gastos se clasifican por función y otros por su naturaleza. En el sector de hotelería se clasifican por función las rentas de habitaciones, restaurantes, bar, etc., y los gastos generales se

25

Estado de Resultados Integral Clasificación de costos y gastos Gastos Generales En este rubro deben presentarse agrupados en rubros genéricos, los costos y gastos relativos a las operaciones de la entidad. Los rubros que comúnmente se presentan son: a) Gastos de venta y distribución – son los que se derivan de los esfuerzos de la entidad para comercializar sus bienes o servicios; b) Gastos de administración – son aquéllos en los que incurre la entidad para controlar sus operaciones; y c) Gastos de investigación – son los que se desprenden de la búsqueda de nuevas alternativas de productos y servicios. 25

Gastos de venta y distribución – son los que se derivan de los esfuerzos de la entidad para comercializar sus bienes o servicios; b) Gastos de administración – son aquéllos en los que incurre la entidad para controlar sus operaciones; y c) Gastos de investigación – son los que se desprenden de la búsqueda de nuevas alternativas de productos y servicios. 25.")

26

Estado de Resultados Integral Clasificación de costos y gastos Clasificación por Naturaleza La clasificación con base en la naturaleza desglosa los rubros de costos y gastos, atendiendo a la esencia específica del tipo de costo o gasto de la entidad; es decir, no se agrupan en rubros genéricos. Usualmente el sector servicios utiliza esta clasificación. En una clasificación basada en la naturaleza, los costos y gastos deben desglosarse en sus componentes principales. Un ejemplo de este desglose es el siguiente: a) Consumo de inventarios; b) Sueldos, prestaciones y demás beneficios a los empleados; c) Depreciación, pérdidas por deterioro y resultado neto por baja de propiedades planta y equipo; d) Comisiones; e) Mantenimiento; f) Gastos por rentas; y g) Publicidad; h) Otros. 26

Consumo de inventarios; b) Sueldos, prestaciones y demás beneficios a los empleados; c) Depreciación, pérdidas por deterioro y resultado neto por baja de propiedades planta y equipo; d) Comisiones; e) Mantenimiento; f) Gastos por rentas; y g) Publicidad; h) Otros. 26.")

27

Estado de Resultados Integral Clasificación de costos y gastos Clasificación combinada, por función y por naturaleza Esta NIF permite hacer una presentación que incluya ciertos gastos clasificados por función y algunos otros, clasificados por naturaleza. Por ejemplo, en el sector de hotelería, los gastos departamentales: Rentas de habitaciones, Restaurantes, Bar, etc., Se clasifican normalmente por función; mientras que los gastos generales suelen presentarse por naturaleza. 27

28

28 Deloitte PowerPoint timesaver – September 2011 Estado de resultado integral (un estado)

")

31

31 Deloitte PowerPoint timesaver – September 2011 Estado de resultado integral (dos estados)

")

34

34 Deloitte PowerPoint timesaver – September 2011 Revelaciones de los movimientos del ORI del periodo

36

¿Preguntas?

Presentaciones similares

>")

SECCIÓN 5 ESTADO DE RESULTADOS INTEGRAL Y ESTADO DE RESULTADOS INTEGRANTES: BR. BORIS LUIS HERNÁNDEZ.>")