Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Los Problemas de la Gestión Económico Financiera de la Empresa

Profesor: Luis del Castillo Sánchez Facultad de Economía. Universidad de la Habana

2

TIPOLOGÍA DE LOS PROBLEMAS ECONÓMICOS FINANCIEROS.

Debilidades en el análisis y control económico financiero 1 Elevada estructura de costos 2 Crecimiento de ventas superior a la capacidad financiera 3 Débil política financiera. Grandes proyectos que fracasan 4

3

ASPECTOS DE LA GESTION ECONÓMICO FINANCIERA:

Equilibrio financiero. Capital de Trabajo Neto y las Necesidades Operativa de Fondos. El Flujo de Efectivo y los problemas de liquidez La descapitalización de la empresa y sus efectos. La capacidad de autofinanciamiento y los aportes al propietario El crecimiento financieramente sostenible. La gestión de las cuentas por cobrar. Valoración de las propuestas de solución. El análisis integral de la rentabilidad financiera y las decisiones de la Empresa Estudio de casos empresariales.

4

Decisiones directivas

Inversión Operativas Financiación Activo Circulante Recursos Propios Ingresos Costos operativos Préstamos a corto plazo Activos Fijos Otros costos y gastos Préstamos a largo plazo. Otros Activos Beneficio o pérdida Mercados Financieros

5

Contribución a los objetivos generales

Mantener buena posición financiera con niveles adecuado de endeudamiento y Tesorería. Evitar el colapso financiero Supervivencia: Crecimiento Reproducción Se interpreta como el incremento de las Ventas o de los Activos Capacidad degenerar recursos que le permita la reproducción ampliada de manera que pueda cumplir con los aportes al propietario y autofinanciarse.

6

Consideraciones previas sobre el Diagnóstico de la Gestión Económico Financiera

El diagnóstico no es un proceso mecánico, hay que tener en cuenta: Metodología, Técnicas de análisis, la Habilidad y Experiencia La aplicación de las técnicas e instrumentos ha de ser selectiva dependiendo de los objetivos y contexto del análisis. Se manejará información financiera y no financiera. Cuantitativa y cualitativa. Es un proceso iterativo en el que el diagnóstico se va completando progresivamente.

7

Metodología y Fases del Trabajo

Identificación de los objetivos particulares : .- elementos específicos de interés en la evaluación .- perspectiva del analista Revisión de la documentación disponible Elección de los instrumentos de análisis a aplicar Análisis e interpretación de los datos. Formulación de hipotesis Contraste de hipótesis y articulación de conclusiones. “Cuadro de Diagnóstico”. Plan de acción recomendado.

8

Estados Financieros Básicos

Balance general Estado de Resultado Cuadro de Financiación Flujo de Efectivo. Estados Financieros Básicos Presupuestos económicos Composición y evolución de las Ventas Informes de Gestión Otros Informes Variables del entorno Sector de actividad y estructura Normativas especiales Datos del sector

9

El Analista frente a los estados financieros

Lectura de los estados financieros e información complementaria Adecuación a Normas (perspectiva legal) Evaluación económica (perspectiva de Gestión) Métodos e instrumentos de análisis Análisis y Diagnóstico: Identificación de problemas Análisis Causal Plan de mejora

Evaluación. económica. (perspectiva de. Gestión) Métodos e instrumentos de análisis. Análisis y Diagnóstico: Identificación de problemas. Análisis Causal. Plan de mejora.")

10

Estructura del Activo ACTIVO TOTAL Circulante REAL Inmovilizado

Caja Bancos Divisas Cuentas financieras Disponible ACTIVO CIRCULANTE Circulante Clientes Efectos a cobrar Realizable REAL Existencias Pagos anticipados ACTIVO TOTAL Inmuebles Terrenos Maquinaria Material Inmovilizado Financiero Inmaterial Licencias Know-How Fondo de comercio Gastos de constitución Gastos establecimiento Pérdidas ej. anteriores FICTICIO

11

Estructura del Pasivo PASIVO TOTAL Exigible a corto RECURSOS AJENOS

Proveedores Acreedores Efectos a pagar Créditos bancarios Pagos al personal PASIVO CIRCULANTE Exigible a corto RECURSOS AJENOS Préstamos hipotecarios Obligaciones Créditos bancarios Exigible a largo PASIVO TOTAL Recursos Permanentes Capital Reservas Previsiones Remanente RECURSOS PROPIOS RESULTADOS

12

Valore el siguiente planteamiento:

Se ha planteado por Augusto Detocuf que “un balance inevitablemente es falso. Porque o bien se anotan las cosas por lo que ha costado, y lo que ha costado generalmente no es lo que valen, o se pretende anotarlas por lo que valen y ¿Cómo queremos saber lo que vale una cosa que no sabemos cuándo y a que precio venderemos?

13

Clasificación de la Cuenta de Pérdidas y Ganancias

VENTAS - Costo de la mercancía vendida = BENEFICIO BRUTO - Gastos de administración - Gastos de Distribución y Venta - Depreciación = BENEFICIO DE EXPLOTACIÓN +/-Resultados financieros +/- Resultados Extraordinarios = BENEFICIO ANTES INTERESES E IMPUESTOS (BAIT) - Intereses = BENEFICIO ANTES DE IMPUESTO (BAT) - Impuesto Sociedades = BENEFICIO NETO -Dividendos = Beneficio Retenido

- Intereses. = BENEFICIO ANTES DE IMPUESTO (BAT) - Impuesto Sociedades. = BENEFICIO NETO. -Dividendos. = Beneficio Retenido.")

14

Ingresos y gastos extraordinarios

B A T I. Explotación Resultado de Explotación Resultado Ordinario G. Explotación I. Financiero G. Financiero Resultado Financiero Ingresos y gastos extraordinarios Resultado Extraordinario - IMPUESTO Beneficio Neto

15

Estado de Beneficio retenido

Saldo de beneficio retenido al cierre del año anterior Más : Beneficio neto del año Menos : Dividendos pagados a los accionistas = Saldo de beneficio retenido al cierre del año. Distribución del Beneficio para la empresa estatal cubana: Para financiar pérdidas Reservas patrimoniales autorizadas a crear. Beneficio a aportar Beneficio Neto Beneficio retenido disponible

19

El Equilibrio Financiero de la Empresa

Que la empresa tenga capacidad para satisfacer las obligaciones a sus respectivos vencimientos, con niveles adecuado de recursos como cobertura para controlar el riesgo Financiar: Activo Fijo Parte del Activo Circulante con riesgo para la disponibilidad. Recursos Permanentes R. Propios R. Ajenos a largo/p Capital de Trabajo Neto

20

Capital de trabajo Neto o Fondo de Maniobra

CTN = Recursos Permanentes – Activo fijo O CTN = Activo Circulante – Pasivo Circulante

21

Estructura patrimonial

ACTIVO INVERSIONES DE RECURSOS PASIVO FUENTES DE RECURSOS ACTIVO FIJO GASTOS A AMORTIZAR CAPITAL FONDOS PROPIOS PASIVO FIJO INMATERIAL FINANCIERO RESERVAS MATERIAL PRESTAMOS Y CREDITOS BANCARIOS A LARGO Y MEDIO PLAZO EXIGIBLE LARGO Y MEDIO PLAZO ACTIVO CIRCULANTE EXISTENCIAS FONDO DE MANIOBRA ACREEDORES L.Y M. PLAZO ACREEDORES CORTOPLAZO EXIGIBLE A CORTO PLAZO PASIVO CIRCULANTE CLIENTES PROVEEDORES LOS RECURSOS PROCEDENTES DE LAS FUENTES DEL PASIVO ESTAN INVERTIDOS EN EL ACTIVO TESORERIA

22

PERÍODO DE MADURACIÓN TIEMPO TRANSCURRIDO ENTRE LA INVERSIÓN DE UNA UNIDAD MONETARIA EN EL PROCESO DE PRODUCCIÓN (EXPLOTACIÓN) Y SU RECUPERACIÓN POR LAS VENTAS Sus componentes son: PERÍODO MEDIO DE ALMACÉN PERÍODO MEDIO DE FABRICACIÓN PERÍODO MEDIO DE VENTA PERÍODO MEDIO DE COBRO A CLIENTES (PERÍODO MEDIO DE PAGO A PROVEEDORES

Y SU RECUPERACIÓN POR LAS VENTAS. Sus componentes son: PERÍODO MEDIO DE ALMACÉN. PERÍODO MEDIO DE FABRICACIÓN. PERÍODO MEDIO DE VENTA. PERÍODO MEDIO DE COBRO A CLIENTES. (PERÍODO MEDIO DE PAGO A PROVEEDORES.")

23

Ciclo de caja 30 días 15 días 20 días 20 días =40 45 días

24

Variables para la determinación del Ciclo de Caja

Actividad: Constituye el valor alcanzado por el volumen de operaciones realizado según la fase del ciclo Plazos: El período en días que corresponde a cada actividad Saldo medio: La media de lso saldos de las cuentas del activo circulante y el pasivo espontáneo correspondiente a cada actividad. Rotación: Representa el número de veces que se renuevan los saldos correspondientes a lo largo del año (período de referencia)

")

25

FUNCION ACTIVIDAD SALDO MEDIO PLAZO Aprovisionamiento Consumo o Compra Materias primas Pmp Producción Costo de producción Productos en proceso Ppp Comercialización Costo de venta Productos terminados Ppt Cobro de derechos con clientes Venta a crédito Cuentas por cobrar Pcc Pago proveedores Compra Cuentas por pagar Pcp

26

Cálculo 1. Cálculo de la rotación: materias primas, productos terminados, ventas, cobro a clientes y pago a proveedores Rotación = 2.Cálculo del período medio Período medio= = 365 365 Plazo medio Consumos = Existencias medias 365 Existencias medias Consumos Rotación

27

Ejemplo de Ciclo de Caja por sectores

28

Distinción entre FM y NOF

Fondo de Maniobra o CTN: Es la parte de los recursos permanentes que financian las operaciones Es un concepto de pasivo más que de activo Implica la planificación anticipada de las necesidades de recursos de la actividad Debe partirse de un nivel necesario de inversión en activos circulantes de explotación El requerimiento necesario de Capital de Trabajo Neto se identifica con las Necesidades Operativas de Fondos según los objetivos de la eficiencia de la explotación. Es un concepto de Inversión

29

Las Necesidades Operativa de Fondos

Representa la diferencia entre el Activo Circulante Operativo y el Pasivo Circulante Operativo. En cada momento mide la inversión neta en operaciones, no está ligado a consideraciones estructurales de largo plazo. Su nivel adecuado depende de la eficiencia del Ciclo de Caja Es más sensible a las variaciones de la actividad de la empresa Por ello se debe identificar las desviaciones entre las NOF reales con respecto a las previstas FM= RP – AF = AC – PC FM= RP – AF = E1 + E2 + CC + Inv – PCe - PCn Si las NOF= E2+CC+Inv- PCe Sustituyendo: FM= RP – AF =NOF + E1 – PCn FM= RP – AF =NOF + TN por tanto : FM – NOF = TN

30

Caso Crecimiento: Se va afrontar un crecimiento de las ventas

Incremento mensual 500 Ventas Enero 2.000 Margen costos sin/dep 80% PM cobro (días) 30 Período total Se adquiere las existencias un mes antes de la venta. Pago en el mes 75% Pendiente de pago 25% Depreciación mensual 52,08 El FM se va incrementando con los beneficios del período

30. Período total. Se adquiere las existencias un mes antes de la venta. Pago en el mes. 75% Pendiente de pago. 25% Depreciación mensual. 52,08. El FM se va incrementando con los beneficios del período.")

31

Caso Crecimiento:

32

Caso Crecimiento

33

Caso Crecimiento: variante 1

34

Caso Crecimiento: variante 1

35

Caso Crecimiento: variante 1

36

Caso Crecimiento: variante 2

37

Caso crecimiento: variante 2

38

Equilibrio Financiero y Liquidez

En cuanto al equilibro financiero desde la óptica de la liquidez, supone que el activo circulante sea de una cuantía tal, que permita generar la liquidez necesaria para cumplir los compromisos de pagos derivados de los recursos a corto y largo plazo que vencen en el período. Si la empresa lograra adaptar exactamente los recursos realmente negociados a corto plazo a dicha necesidad, el equilibrio sería perfecto, se pagaría a tiempo, se obtendría la tesorería deseada, pero ello no siempre es posible.

39

Equilibrio patrimonial

ESTABILIDAD NORMALIDAD SUSPENSIÓN DE PAGOS QUIEBRA P

40

La Problemática del Flujo de Fondos

Objetivo General del Estado de Origen y Aplicación de Fondos: Diferentes acepciones del término FONDO: Descomposición y explicación de los orígenes y aplicaciones relevantes de fondos, producidos durante un período de tiempo determinado. Permite complementar el análisis de la Política Financiera de la empresa Cualquier partida del Balance Fondo de Maniobra Cash – Flow total Cash – Flow como fondos generados por las operaciones Tesorería generada por las operaciones

41

Calculo del Estado de origen y aplicación de Fondos

Orígenes de Fondos Incremento de Pasivo Disminuciones de Activo Aplicaciones de Fondos Incremento de Activo Disminuciones de Pasivo Ajustes y eliminaciones según información complementaria APLICACIONES ORIGENES

42

Tratamiento de la Depreciación dentro de los flujos

Depreciación: representa un cargo anual que se aplica contra los ingresos y el cual refleja el costo estimado del equipo usado en el proceso productivo. Ejemplo: Compramos una máquina en $ , con una vida útil de 5 años. Como el equipo se utiliza por más de un período contable, el costo se debe realizar con la producción generada durante los 5 años. Depreciación lineal = $ / 5 años = $ por año. Pero: Como los fondos para la compra del equipo se desembolsaron al inicio, el cargo anual no constituye una salida de efectivo como ocurre para otros gastos. Permitiendo crear un fondo para la reposición, que mientras no se destine a tal fin constituye un recurso disponible para la empresa. Recursos Generados: Beneficio neto + Depreciación

45

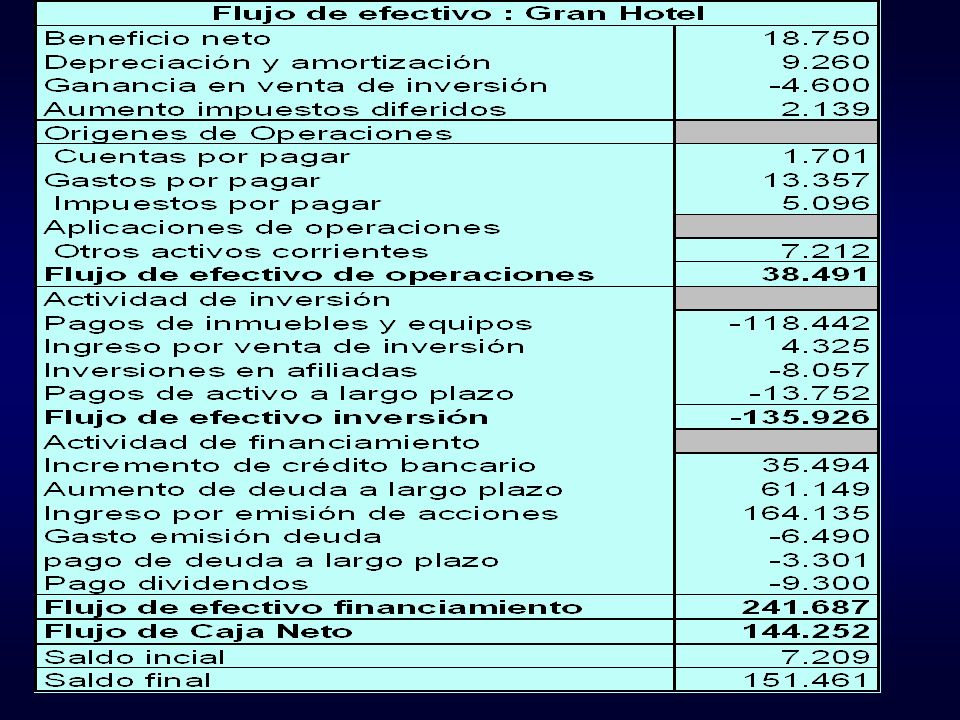

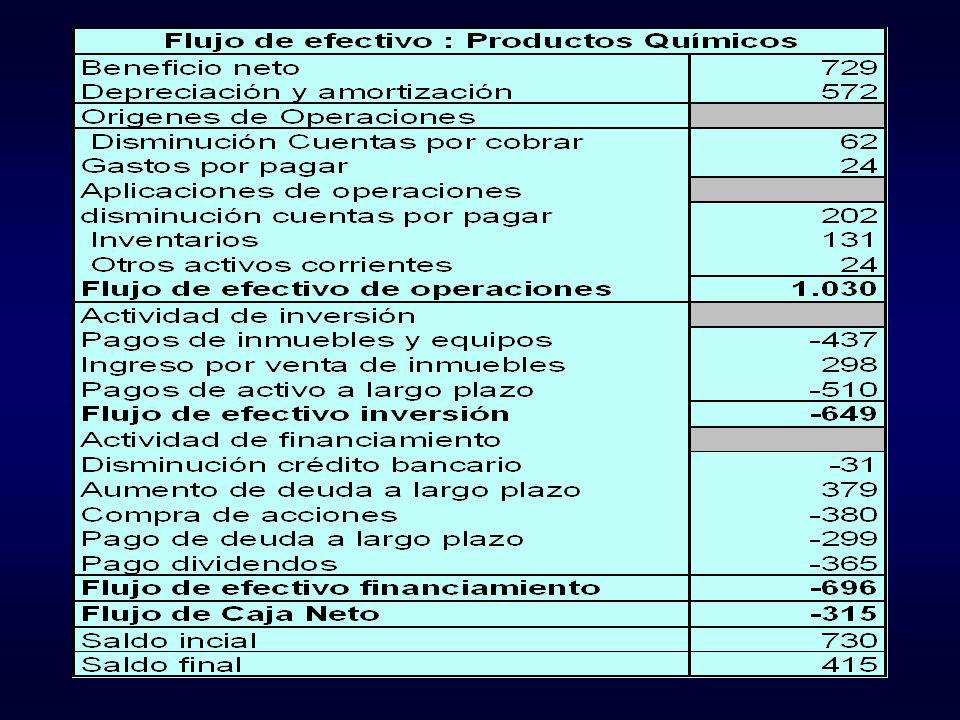

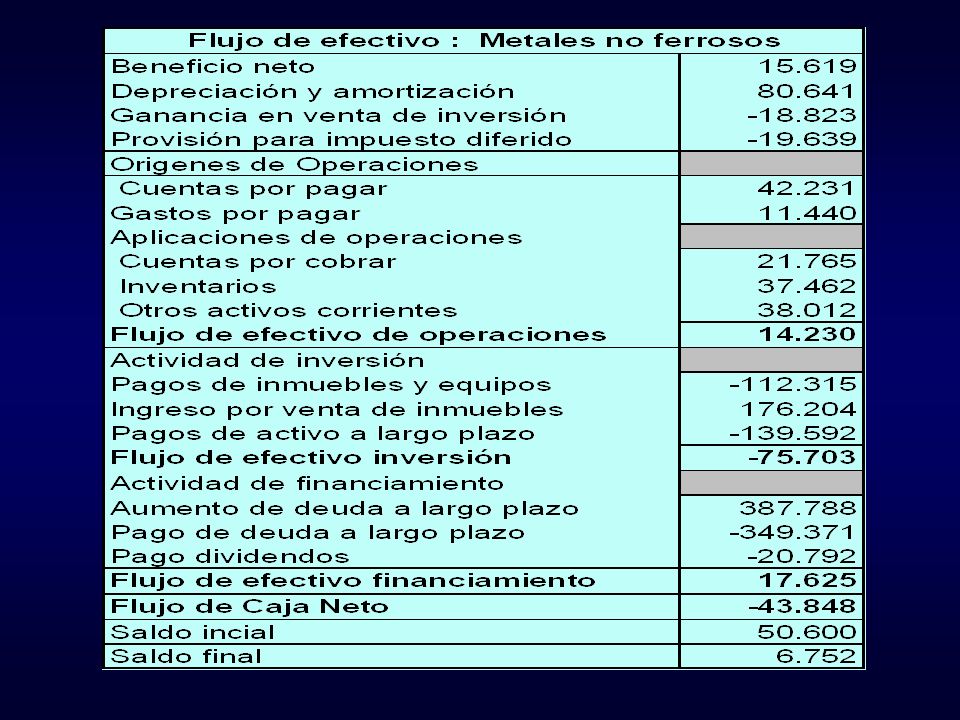

El Estado de Flujo de Tesorería

Flujo de Caja de Operaciones: +/- +Entradas de tesorería de clientes -Efectivo pagado a proveedores -Salidas por gastos generales y de comercialización -Pago de impuesto en efectivo -Otras salidas por la explotación Flujo de Caja de Inversión: +/- -Aumento de Inversión bruta en planta y equipo -Aumento de otros activos. Flujo de Caja de Financiamiento : +/- +Aumento por préstamo y aportes de capital -Pago de dividendos -Pago de principal de la deuda = Flujo de Caja Neto: +/-

46

Método indirecto de medición de los Flujos de Caja de la Explotación

Resultado neto Ajustes para conciliar el resultado neto con el flujo de caja + Gasto de Depreciación Menos: Aumentos de cuentas por cobrar Aumento de inventarios Aumento de pagos anticipados. Más: Aumentos de cuentas por pagar Aumentos de gastos acumulados por pagar Aumentos de impuestos por pagar = Flujo de Caja de Operaciones: +/-

47

Variantes de Flujos de Efectivo

50

Características del Flujo : Inicio

Se comienza a generar recursos a partir de la explotación de sus instalaciones Se incrementa el FCNE con relación a la capacidad de autofinanciamiento. Se demanda recursos financieros para sostener las inversiones, lo cuál se puede cubrir con la emisión de capital y de deuda a largo plazo Si la generación interna de fondos se queda por detrás de las necesidades de tesorería, un corte del financiamiento externo podría ser peligroso para la salud financiera de la empresa

52

Características del Flujo : Crecimiento Estable

Más cerca de financiar internamente su crecimiento. Con los fondos generados puede cubrir la inversión Debe afrontar los retos de la competencia que se intensifica en un mercado que crece más lentamente. Los peligros radican en: obsolescencia del producto, incapacidad para satisfacer las exigencias de los clientes, limitaciones en la diversificación de la oferta. Puede amortizar los financiamientos anteriores y pagar dividendos. La financiación nueva es para sustituir los préstamos pendientes.

54

Características del Flujo : Sectores maduros

Tienen escasas necesidades de capital La demanda de sus productos crecen con lentitud La empresa solo con la depreciación puede cubrir las inversiones Reparte dividendos el 50% del beneficio Se compraron acciones para repartir más fondos entre los accionistas.

56

Características del Flujo : Decadencia

No pudo generar fondos suficientes para la reinversión Para aliviar situación crítica con los recursos generados tuvo que elevar el endeudameinto y enajenar inmuebles. El reparto de dividendos fue sensiblemente inferior a períodos anteriores. Tropieza con dificultades para mantener los negocios actuales como consecuencia de la baja rentabilidad.

57

PROBLEMAS DE LIQUIDEZ Falta de previsión Clientes morosos

Bajos niveles de ventas Débil capacidad de generación de recursos Inmovilización de capital de trabajo Inadecuada estructura financiera

58

Problema:Insuficiente liquidez

Posibles Causas: Acciones: Inmovilización de activos circulantes Alto nivel de endeudamiento que implican pagos de intereses y principal. Pagos a cuentas por impuesto y dividendos que no se corresponden con el ciclo de conversión en efectivo Morosidad de pagos por los clientes Elevar la eficiencia del período de maduración Venta de equipos Ampliar capital Reconversión de deudas Aplazar pagos.

59

Teoría del patrimonio Objetivos:

Concepto contable del patrimonio: conjunto de elementos (medios) coordinados para un fin Doble aspecto del patrimonio: económico y financiero Estructura y composición del Activo Estructura y composición del Pasivo y del Neto Conocimiento de la composición patrimonial: estructura económica y estructura financiera Evaluación de la situación financiera y de su evolución: capacidad para atender los compromisos de pago Análisis de la rentabilidad de los activos y del capital Objetivos:

coordinados para un fin. Doble aspecto del patrimonio: económico y financiero. Estructura y composición del Activo. Estructura y composición del Pasivo y del Neto. Conocimiento de la composición patrimonial: estructura económica y estructura financiera. Evaluación de la situación financiera y de su evolución: capacidad para atender los compromisos de pago. Análisis de la rentabilidad de los activos y del capital. Objetivos:")

60

Análisis de la estructura económica

Periodo 1 Periodo 2 Periodo n Saldo %E IE Saldo %E IE Saldo %E IE ACTIVO FIJO 100 Inmovilizado 100 Material Inmaterial Financiero Gastos amortizables (-) Amortización acumulada ACTIVO CIRCULANTE 100 Existencias 100 Deudores 100 Cuentas financieras 100 Tesorería Otras cuentas ACTIVO TOTAL AT 1 AT 2 AT 100 3

Amortización acumulada. ACTIVO CIRCULANTE Existencias Deudores Cuentas financieras Tesorería. Otras cuentas. ACTIVO TOTAL. AT AT AT")

61

Análisis de la estructura financiera

Periodo 1 Periodo 2 Periodo n Saldo % IE Saldo % IE Saldo % IE FINANCIACION BASICA Capital y reservas 100 Capital Reservas Regularización Deudas a medio y largo plazo 100 Obligaciones Préstamos y créditos Otras deudas PASIVO CIRCULANTE 100 Deudas a corto plazo 100 Proveedores Préstamos y créditos Otras deudas PASIVO TOTAL PT 100 PT PT 100 1 2 3

62

Análisis dinámico del Balance:

Año 1 Año 2 Año 3 Año 4 Año 5 Efectivo 1 0.99 0.76 0.73 0.64 C. Cobrar 1.21 1.54 2.37 3.17 Inventario 1.05 1.10 1.16 1.22 A. Circulante 1.09 1.49 1.75 A.Fijo Neto 1.01 1.15 1.62 2.05 Total Activo 1.07 1.53 1.85 C. Pagar Nominas*Pagar Préstamo c/p 1.59 1.31 1.06 1.26 Deuda a l/p 1.82 3.29 5.53 Patrimonio Neto 1.41 1.28 Total Pasivo

63

Problema: Sobreinversión en Inventario

Posibles Causas: Acciones: Incertidumbre del suministro Deseo de ampliar la empresa Compras anticipadas para aprovechar descuentos de precios Actuación fraudulentas de compradores para obtener comisión de proveedores Vender parte de los inventarios, principalmente los artículos obsoletos, y dañados. Mejorar la Política de Compras. Desarrollar el presupuesto de compras en correspondencia con las ventas y la producción. Sistemas “justo a tiempo” Obtener nuevos fondos de financiamiento a mayor plazo.

64

Problema:Sobreinversión en Activos Fijos

Posibles Causas: Acciones: Adquisición de activos Fijos sin previo estudio o insuficiencia en la proyección de la demanda. Con vista a disminuir los costos de producción Mejorar las ventajas con respecto a la competencia. Tratar de vender los activos fijos que no son necesarios. Subcontratar parte del ciclo productivo. Obtener financiamiento a largo plazo Retener utilidades o aumentar el capital social

65

Problema: Insuficiencia de Capital

Posibles Causas: Acciones: Por el incremento de la actividad de la empresa se incrementa el Financiamiento ajeno. Mala organización de la empresa Excesivo aportes al propietario e insuficiente retención de utilidades Convencer al propietario para retener utilidades. Aumentar el capital social con nuevos aportes de los socios. Posibilidad de alquilar los equipos e instalaciones para no tener que realizar nuevas adquisiciones y comprometer un mayor financiamiento

66

Incumplimiento obligaciones

INSUFICIENTE DOTACIÓN DE CAPITAL Si Objetivo : Crecimiento si si Crédito c/p Endeudamiento Aumento Gasto financiero Disminución CTN Si Disminución del Beneficio Incumplimiento obligaciones RE ñ i Si Aumento riesgo RF ñ RE RE < i RF < RE

67

Problema: Sobreinversión en cuentas por cobrar

Posibles Causas: Acciones: Exceso de ventas a crédito Competencia del mercado Deficiente política de cobros Insuficiente liquidez de los clientes. Estudio para mejorar la política de crédito a clientes. Documentar las cuentas por cobrar y tratar de descontarla en instituciones financieras. Factorizar las cuentas por cobrar. Selección de clientes. Elevar la eficiencia de los métodos de cobranza.

68

Enfoque de gestión de Cuentas por Cobrar

PROCESO REACTIVO Gestor: Reclama el pago Cliente Retrasa el pago Cliente : recibe la factura Emisión de Factura TIEMPO Fecha de Vencimiento Gestor: Contacta al cliente Gestor: Identifica la incidencia Ambos: La incidencia se resuelve Gestor: Acuerda: fecha importe Cliente: recibe factura Cliente: Efectúa el pago PROCESO PROACTIVO

69

COMPONENTES BASICOS DEL PROCESO

Identificación: Asignación de prioridades Enfoque proactivo Adecuación de recursos Selección del método de contacto Eficiente resolución Control y seguimiento de incidencias Responsabilidades Plazos de actuación Escalado Adecuado registro y comunicación : Base de datos histórica Código de causa de error Asignación de resolución Canal de comunicación ANÁLISIS CAUSAL Y ACCIONES PARA SU ERRADICACIÓN: Obtención de estadísticas Análisis de causas originales Acciones correctivas Mejora del servicio al cliente

70

Instrumentos de pagos y Títulos de Crédito

RESOLUCIÓN 245/2008 NORMAS BANCARIAS PARA LOS COBROS Y PAGOS Instrumentos de pagos y Títulos de Crédito Dinero efectivo Transferencia Bancaria Cheque nominativo Cheque certificado Cheque voucher Cheque de gerencia Orden de cobro Tarjeta plástica Carta de crédito local Letra de cambio Pagaré

71

Del Crédito Comercial El vendedor puede otorgar créditos comerciales en los casos de transacciones que por sus características requieran plazos de pago mayores de 30 días, previo acuerdo con el comprador de la tasa de interés a aplicar. Para los créditos comerciales que se concedan por importes mayores de 10, pesos cubanos, convertibles o su equivalente en moneda libremente convertible, el acreedor puede exigir que se documente a través de letras de cambio o cartas de crédito local. Las tasas de interés máximas a aplicar en los créditos comerciales se fijan por el BCC.

72

Ejecución de los cobros y pagos

Rango de valores expresados en pesos cubanos, convertibles o su equivalente en MLC Hasta 500 más 500 Hasta Más Hasta más de Dinero efectivo x Tarjeta plástica Cheque nominativo X Cheque certificado Cheque gerencia Trasferencia bancaria Pagaré Letra de Cambio Letra de Cambio avalada Carta de crédito local

73

Análisis Estructural del Estado de Resultado:

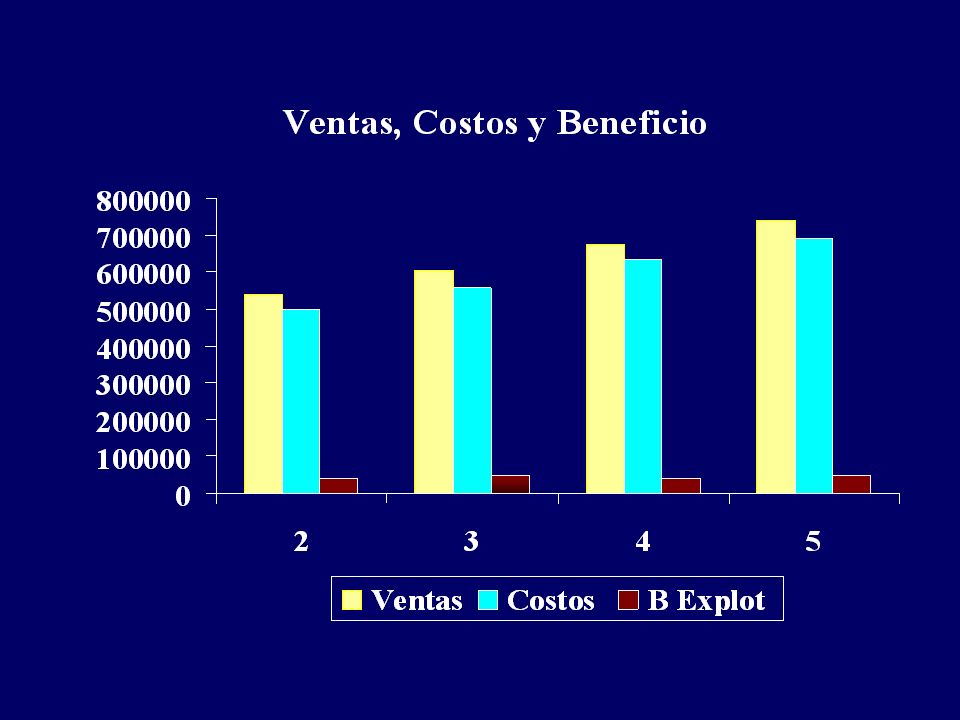

En % Año 2 Año 3 Año 4 Año 5 Venta 100 Costo de venta 92.5 92.1 93.9 93.5 Beneficio bruto 7.5 7.9 6.1 6.5 Gasto interés 0.2 0.1 Otros gastos 5.7 6.2 5.4 BAT 1.6 0.9 Impuesto 0.8 0.7 0.4 Beneficio neto 0.5

75

Problema: Insuficiencia de Beneficios

Posibles Causas: Acciones: Mala gestión de la empresa Sobreinversión en activos Insuficiencia de capital Deficiencias en las ventas Exceso en los costos de ventas Exceso de los gastos de administración y venta Estudio de la eficiencia empresarial y elevación de la calidad Analizar cada una de las partidas del estado de resultado. Elaborar y desarrollar un plan de marketing. Desarrollar programas de diversificación, nuevos productos, mercados, etc.

76

Causas de la disminución de los Ingresos por ventas

Análisis desde el punto de vista de una Gerencia Territorial, de las principales debilidades que limitan alcanzar niveles superiores de Ingresos por Ventas y Servicios. Manteniendo los indicadores de Calidad que permitan en el más breve plazo brindar un servicio de excelencia con un optimo nivel de Ingresos .

77

Análisis de la Disminución de los Ingresos por ventas y Servicios.

Insuficiente Gestión comercial Proceso de Facturación deficiente Insuficiente Gestión Logística Disminución Ingresos por Ventas y Serv. Débil Gestión Tecnológica Insatisfacción del Cliente Insuficiente Gestión Integral RR HH No implantado Dirección por Objetivos No implantado Sistema Gestión Calidad

78

Análisis de la Disminución de los Ingresos por ventas y Servicios.

Insuficiente Gestión comercial Soluciones: 1-Orientar la Organización hacia la atención y satisfacción de las necesidades y expectativas de los clientes . 2-Desarrollar nuevas oportunidades de negocio orientada a mercados emergentes y segmentos atractivos. 3-Garantizar la visibilidad del mercado con la implantación de estudios que reflejen la realidad del entorno ,la potencialidad del mercado. 4- Asegurar con el cliente un plan de comunicación que nos permita conocer sus necesidades. Disminución Ingresos por Ventas y Serv

79

Análisis de la Disminución de los Ingresos por ventas y Servicios.

Proceso de Facturación deficiente Soluciones: 1-Elevar los indicadores de eficiencia en la facturación telefónica. 2-Bajar en los errores de la facturación a menos del 3% 4 – Entrega de la facturación a los clientes en 10 días después del cierre del mes. Disminución Ingresos por Ventas y Serv

80

Análisis de la Disminución de los Ingresos por ventas y Servicios.

Insuficiente Gestión Logística Soluciones: 1-Garantizar la disponibilidad de materiales en el tiempo oportuno, con calidad, priorizando los de alta demanda. 2-Selección de proveedores estratégicos. 3-Establecer modulo de materiales fundamentales. 4- Mantener stocks de seguridad por tipo de productos. 5-Disminuir los niveles de inventarios. 6-Perfeccionar la Logística Inversa lo que permitirá cuidar el medio ambiente y aumentar los ingresos por este concepto. Disminución Ingresos por Ventas y Serv

81

Análisis de la Disminución de los Ingresos por ventas y Servicios.

Débil Gestión Tecnológica Soluciones: 1-Completamiento de llamadas LDN en un 38% 2-Completamiento de llamadas LDI en un 49% 3-Obtención del tono de discar en 4 seg. o menos en un 98%. 4- Porciento de averías del servicio telefónico reparadas en menos de tres días 98%. 5-Estaciones Públicas interrumpidas al cierre del día 3%. Disminución Ingresos por Ventas y Serv

82

Análisis de la Disminución de los Ingresos por ventas y Servicios.

Insatisfacción del Cliente Soluciones: 1-Asegurar que la provisión de los servicios se realice con mensajes publicitarios. 2-Implementar el control ,la verificación ,evaluación y validación de los procesos y resultados, desde la etapa de marketing hasta la entrega al cliente. 3-Establecer acciones para la atención al cliente que permitan la medición y seguimiento de su satisfacción. 4- Centralizar los mecanismos para la atención a quejas ,planteamientos y sugerencias de los clientes. -Implementar gestión de las quejas. que conlleve al análisis de las causas y la solución de los problemas . Disminución Ingresos por Ventas y Serv

83

Análisis de la Disminución de los Ingresos por ventas y Servicios.

Soluciones: 1-Optimizar los mecanismos de selección ,contratación del personal. 2-Evaluar el desempeño de los trabajadores basado en las competencias. 3-Sistematizar las evaluaciones de satisfacción del personal. 4-Implementar programas de capacitación integrada a la proyección estratégica de la Gerencia. 5-Evaluar la eficacia de la formación. Disminución Ingresos por Ventas y Serv Insuficiente Gestión Integral RR HH

84

Análisis de la Disminución de los Ingresos por ventas y Servicios.

Soluciones: 1-Elaborar e implementar los lineamientos estratégicos para la Gerencia. 2-Realizar chequeos mensuales del cumplimiento de los objetivos ,desarrollando acciones de mejoras. 3-El conocimiento ,por todos los trabajadores de los objetivos, metas y resultados, así como su papel en la consecución de los mismos Disminución Ingresos por Ventas y Serv No implantado Dirección por Objetivos

85

Análisis de la Disminución de los Ingresos por ventas y Servicios.

Soluciones: 1-Actualizar el sistema de Gestión de la calidad, de acuerdo a los nuevos servicios ,las nuevas tecnologías en explotación y sobre la base de indicadores de empresas del sector. 2-Implantar el sistema de Gestión de la Calidad en todas la Unidades. 3-Hacer mediciones del avance de la cultura de calidad que debe primar en todos los trabajadores, con el objetivo de lograr la excelencia en la Calidad. Disminución Ingresos por Ventas y Serv No implantado Sistema Gestión Calidad

86

RECOMENDACIONES 1- Fijar niveles de crecimiento de las ventas y los Servicios que permitan aumentar los Ingresos de forma armónica de acuerdo a los planes estratégicos establecidos en la Gerencia. 2-Alcanzar niveles de Calidad que nos permitan la satisfacción de los Clientes . 3-Lograr una logística acorde a los requerimientos actuales que contribuyan a mantener una oferta de productos y servicios acorde a la demanda existente. 4-Alcanzar una Gestión Tecnológica acorde a las inversiones que se introducen en el sector, lo que nos permitirá, aumentar los indicadores de calidad y la cantidad líneas promedio por habitantes. 5-Trabajar para Gestionar integralmente los RRHH con que contamos en el Territorio, haciendo hincapié en el plan de capacitación ajustable a las característica de estos entornos.

87

Análisis Integral de la Rentabilidad Financiera

88

Apalancamiento Operativo.

Mide el efecto palanca de las variaciones en ventas sobre el beneficio de explotación Alto grado de A. Operativo Un cambio pequeño en Ventas Aumento mayor del Beneficio

89

Para el caso de las tres empresas; para un nivel Q= 120

Apalancamiento Operativo. Calculo: Para el caso de las tres empresas; para un nivel Q= 120 . 240-(1.5*120) 40 Empresa A = 1.5 240-(1.2*120) 56 Empresa B= 1.71 Empresa C = 2 240-(1*120) 60

40. Empresa A = (1.2*120) 56. Empresa B= Empresa C = (1*120) 60.")

90

Implicaciones del apalancamiento operativo

Es un indicador del nivel de riesgo operativo (económico) para una cifra de ventas dada. Mide el peso de los costos fijos dentro de la estructura de costos de la empresa. Con alto grado de Apalancamiento Operativo supone que una política agresiva de precio puede incrementar los beneficios, de ser el mercado sensible a pequeñas rebajas de precios. Un alto ratio de costos variables sobre costos totales señalaría estabilidad (Bajo nivel de apalancamiento), debido a que es más fácil ajustar los costos variables que los fijos cuando la demanda disminuye.

para una cifra de ventas dada. Mide el peso de los costos fijos dentro de la estructura de costos de la empresa. Con alto grado de Apalancamiento Operativo supone que una política agresiva de precio puede incrementar los beneficios, de ser el mercado sensible a pequeñas rebajas de precios. Un alto ratio de costos variables sobre costos totales señalaría estabilidad (Bajo nivel de apalancamiento), debido a que es más fácil ajustar los costos variables que los fijos cuando la demanda disminuye.")

91

Es una medida del riesgo financiero de la empresa

Apalancamiento Financiero Es el efecto producido en la Rentabilidad Financiera por una determinada disposición de recursos ajenos de forma que la Rentabilidad financiera supera a la Rentabilidad económica, como resultado de los excedentes liberados al remunerar los costos de la deuda. Si los excedentes son negativos habrá un apalancamiento negativo. Calculo: Es una medida del riesgo financiero de la empresa

92

Ejemplo del efecto del Apalancamiento Financiero

Empresas A B Endeudamiento 50% Capital 200000 100000 Venta 300 Costo Variable 180 Costo fijo 40 BAIT 80 Gasto interés 12 BAT 68 Impuesto (40%) 32 27.2 Beneficio neto 48 40.8 R. Económica R. Financiera GAF 0.4 0.4 0.68 0.4 1 1.17

Beneficio neto R. Económica. R. Financiera. GAF")

93

Análisis integral de la rentabilidad económica

Política: Precio Productos Compras Personal Marketing Dirección Precio BAIT Cantidad : Rentabilidad Ventas M. Primas Ventas G. Personal Rentabilidad Económica X G. Comercial : Rotación Activo G. General Activo Total Inversiones Tesorería Crédito a Clientes Gestión stocks Activo Fijo Efectivo + Ctas Cobrar Activo circulante Inventario

94

Posicionamiento del Margen y la Rotación

95

Análisis integral de la rentabilidad financiera

(R-I) x e Apalancamiento Financiero Margen apalancamiento Exigible/ RP Rentabilidad Financiera Rentabilidad Ventas Rentabilidad Económica Rotación Activo Efecto impositivo

x e. Apalancamiento. Financiero. Margen. apalancamiento. Exigible/ RP. Rentabilidad. Financiera. Rentabilidad. Ventas. Rentabilidad. Económica. Rotación. Activo. Efecto. impositivo.")

96

Análisis integral de la rentabilidad financiera

37.1 % 242 % M . A Real Plan 0.114/0.181 444 % A financiero 0.067/0.02 Endeudamiento 0.59/0.11 (10.2)% (25) % 0.67/0.651 Rentabilidad Ventas CV/V: Rentabilidad Financiera (7.3) % GC/V: 0.075/0.068 Rentabilidad Económica 0.17/0.19 D/V: 0.025/0.027 0.223/0.24 (16.4) % 0.25/0.33 PMCobro 81/66 Rotación Activo 3 % V/I: 4.38/7 1.46/1.75 PMPago: 103/68 E. Impto V/AF: 0.70/0.68 3.06/3.47

% (25) % 0.67/ Rentabilidad. Ventas. CV/V: Rentabilidad. Financiera. (7.3) % GC/V: 0.075/ Rentabilidad. Económica. 0.17/0.19. D/V: 0.025/ /0.24. (16.4) % 0.25/0.33. PMCobro. 81/66. Rotación. Activo. 3 % V/I: 4.38/ /1.75. PMPago: 103/68. E. Impto. V/AF: 0.70/ /3.47.")

97

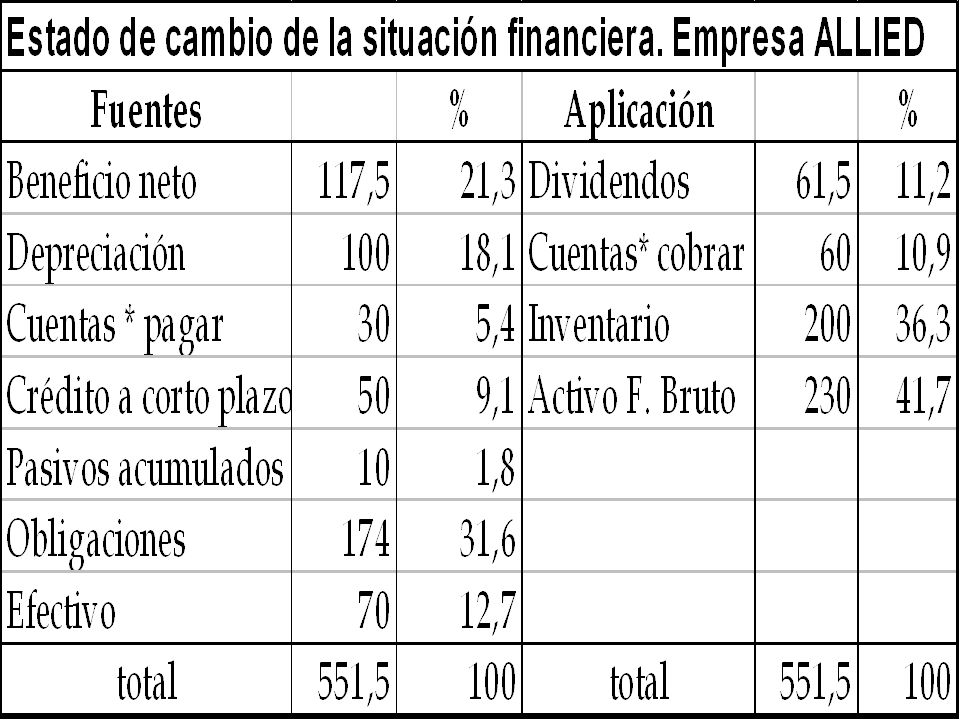

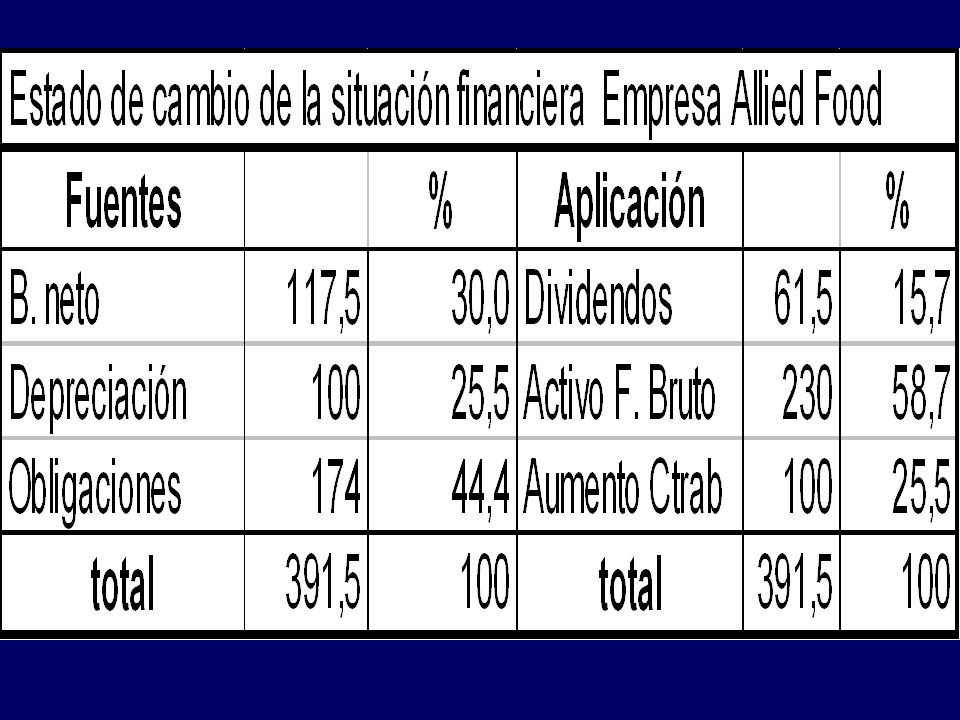

Análisis de Razones . Empresa Allied Food

Indicadores: Sector Señal R. Circulante 3.68 3.23 4.2 P Acida 1.8 1.24 2.1 Endeudamiento 48% 53.2% 40% Rotación del interés 4.38 6 Cobertura gastos fijos --- 2.09 5.5

98

Análisis de Razones . Empresa Allied Food

Indicadores: Sector Señal Rotación del Inventario 6.87 4.88 9 P. M. de cobro 40 45 36 Rotación A. Fijo 3.28 3 Rotación A. T. 1.7 1.5 1.8 Rentabilidad Ventas 9.22% 9.46% 9.55% R. Económica 15.65% 14.19% 17.2% R. Financiera 14.04% 12.67% 15%

99

Causas de muerte empresarial

Financiar activo fijo con crédito a corto plazo. Mantener rotación inadecuada de las partidas que componen el capital de trabajo neto operativo Tener política errada de descuentos. Embarcarse en ampliaciones sin un crecimiento del mercado No aumentar facturación en mayor proporción que costos y gastos No disponer de fuentes de largo plazo para financiar el corto plazo. El flujo de caja libre no cubre el servicio de la deuda.

100

ACCIONES ANTE LA EMERGENCIA FINANCIERA

Disciplina financiera Promoción de la demanda Incremento de la productividad Reducir el ciclo de caja Acciones sobre los precios Presupuesto base cero Cambios en la cultura administrativa

Presentaciones similares