Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SERVICIOS FINANCIEROS (I)

tema 9 SERVICIOS FINANCIEROS (I) Prof: Angel Sàez Matalí Prof. en prácticas: María Ramos

Prof: Angel Sàez Matalí. Prof. en prácticas: María Ramos.")

2

tema 9.- SERVICIOS FINANCIEROS (I)

Objetivo: Conocer los servicios básicos de una entidades bancarias para que nos sirvan en el día a día Identificar correctamente los tipos de servicios que deseamos realizar Adquirir conocimientos que puedan servir para el desarrollo profesional

3

tema 9.- SERVICIOS FINANCIEROS (I)

Los SERVICIOS FINANCIEROS (I) son una serie de instrumentos que Utilizan las entidades financieras y sus clientes para movilizar fondos de sus Cuentas y realizar de este modo pagos diversos. Dentro de estos medios vamos a ver los siguientes 1) La cuenta bancaria (Actividad 1) 2) Giros y órdenes de abono 3) Transferencias y traspasos 4) Cheques y modalidades (Actividad 2) 5) Tarjetas de crédito y débito (Actividad 3) 6) Efectos en gestión de cobro 7) Domiciliación de pagos y nóminas

son una serie de instrumentos que. Utilizan las entidades financieras y sus clientes para movilizar fondos de sus. Cuentas y realizar de este modo pagos diversos. Dentro de estos medios vamos a ver los siguientes. 1) La cuenta bancaria (Actividad 1) 2) Giros y órdenes de abono. 3) Transferencias y traspasos. 4) Cheques y modalidades (Actividad 2) 5) Tarjetas de crédito y débito (Actividad 3) 6) Efectos en gestión de cobro. 7) Domiciliación de pagos y nóminas.")

4

tema 9.- SERVICIOS FINANCIEROS (I)

LA CUENTA BANCARIA Definición: son depósitos de dinero que sirven de “soporte operativo” para centralizar operaciones bancarias habituales: ingresos, pagos, domiciliaciones de recibos, transferencias, retiradas de dinero mediante cajeros automáticos, amortizaciones de los préstamos recibidos, aportaciones a los planes de pensiones, contratación de otros servicios financieros, etc. Se distingue entre: Libreta de ahorro Cuenta corriente

5

tema 9.- SERVICIOS FINANCIEROS (I)

Características: - Liquidez total: se pueden hacer ingresos y retirar el saldo de dinero a su favor en cualquier momento, sin penalización. - Sencillez y pocos requisitos de apertura. - Posibilidad de tarjetas de débito y/o crédito asociadas a la cuenta. - Posibilidad de domiciliar nóminas y pagos (recibos de luz, teléfono, alquiler, etc.), sacar dinero de cajeros y realizar transferencias. Remuneración escasa o nula. Se trata de un producto operativo y no de ahorro. Suelen cobrarse comisiones de administración y mantenimiento. Titulares: Individual abierta a nombre de una sola persona Conjunta abierta a nombre de dos o más personas - Mancomunada: necesidad de todas las firmas - Indistinta: cualquiera de los titulares puede operar

, sacar dinero de cajeros y realizar transferencias. Remuneración escasa o nula. Se trata de un producto operativo y no de ahorro. Suelen cobrarse comisiones de administración y mantenimiento. Titulares: Individual abierta a nombre de una sola persona. Conjunta abierta a nombre de dos o más personas. - Mancomunada: necesidad de todas las firmas. - Indistinta: cualquiera de los titulares puede operar.")

6

tema 9.- SERVICIOS FINANCIEROS (I)

ACTIVIDAD 1: Enumera la ventajas e inconvenientes que consideres de las cuentas corrientes Ventajas Inconvenientes Comodidad para gestionar cobros y pagos Muy poco rentables Disponibilidad total del saldo Comisiones y gastos de mantenimiento Sencillez en su contratación Servicios relacionados Información detallada de gastos, ingresos y saldos Utilización de cajeros automáticos

7

tema 9.- SERVICIOS FINANCIEROS (I)

2) LOS GIROS Y LAS ORDENES DE ABONO El giro, es una orden de pago en la que el ordenante lleva una cantidad en efectivo a la ventanilla de su entidad, para que sea enviada a la cuenta del beneficiario en otra entidad de crédito. Las órdenes de abono consisten en una entrega en efectivo que realiza el ordenante en la entidad del beneficiario. Como ejemplos de órdenes de abono tenemos los pagos de impuestos.

LOS GIROS Y LAS ORDENES DE ABONO. El giro, es una orden de pago en la que el ordenante lleva una cantidad en efectivo a la ventanilla de su entidad, para que sea enviada a la cuenta del beneficiario en otra entidad de crédito. Las órdenes de abono consisten en una entrega en efectivo que realiza el ordenante en la entidad del beneficiario. Como ejemplos de órdenes de abono tenemos los pagos de impuestos.")

8

tema 9.- SERVICIOS FINANCIEROS (I)

3) TRANSFERENCIAS Y TRASPASOS: Las transferencias y traspasos suponen la movilización de dinero de una cuenta a otra, es decir, se produce un desplazamiento de fondos entre dos cuentas a la vista abiertas en una o varias entidades, mediante una orden cursada por el titular de la misma. Existen varias formas de clasificar las transferencias 1. Según las entidades que intervengan: a) Transferencias internas o traspasos.- Sólo interviene una entidad. Se subdividen en - traspasos puros - transferencias internas propias. b) Transferencias externas.- El movimiento de fondos se produce entre dos o más entidades de crédito distintas. - directas - indirectas.

TRANSFERENCIAS Y TRASPASOS: Las transferencias y traspasos suponen la movilización de dinero de una cuenta a otra, es decir, se produce un desplazamiento de fondos entre dos cuentas a la vista abiertas en una o varias entidades, mediante una orden cursada por el titular de la misma. Existen varias formas de clasificar las transferencias. 1. Según las entidades que intervengan: a) Transferencias internas o traspasos.- Sólo interviene una entidad. Se subdividen en. - traspasos puros. - transferencias internas propias. b) Transferencias externas.- El movimiento de fondos se produce. entre dos o más entidades de crédito distintas. - directas. - indirectas.")

9

tema 9.- SERVICIOS FINANCIEROS (I)

- Ejemplos de impresos de traspasos

10

tema 9.- SERVICIOS FINANCIEROS (I)

2. Según el área geográfica Transferencias nacionales (o domésticas): tanto el envío del ordenante como la recepción de fondos por parte del beneficiario tienen lugar en España. Para realizar una transferencia doméstica, hay que facilitar los 20 dígitos del Código Cuenta Cliente del beneficiario. Transferencias exteriores o transfronterizas: el ordenante y el beneficiario se encuentran en países diferentes. Las transferencias exteriores son más fáciles (rápidas y económicas) si se dispone del IBAN (número internacional de cuenta) del beneficiario y el BIC (código de identificación bancaria) del banco del beneficiario. 3. OMF Otras transferencias bancarias más específicas son las que utilizan las cuentas de las entidades en el Banco de España, bien en forma de órdenes de movimiento de fondos (OMF), bien como traspasos entre cuentas. Estas transferencias bancarias, de mayor coste, son más rápidas en su ejecución y en la disponibilidad de los fondos por parte del beneficiario.

: tanto el envío del ordenante como la recepción de fondos por parte del beneficiario tienen lugar en España. Para realizar una transferencia doméstica, hay que facilitar los 20 dígitos del Código Cuenta Cliente del beneficiario. Transferencias exteriores o transfronterizas: el ordenante y el beneficiario se encuentran en países diferentes. Las transferencias exteriores son más fáciles (rápidas y económicas) si se dispone del IBAN (número internacional de cuenta) del beneficiario y el BIC (código de identificación bancaria) del banco del beneficiario. 3. OMF. Otras transferencias bancarias más específicas son las que utilizan las cuentas de las entidades en el Banco de España, bien en forma de órdenes de movimiento de fondos (OMF), bien como traspasos entre cuentas. Estas transferencias bancarias, de mayor coste, son más rápidas en su ejecución y en la disponibilidad de los fondos por parte del beneficiario.")

11

tema 9.- SERVICIOS FINANCIEROS (I)

")

12

tema 9.- SERVICIOS FINANCIEROS (I)

4) CHEQUES Y MODALIDADES DE CHEQUES Cheques : Un cheque es un documento utilizado como medio de pago por el cual una persona (el librador) ordena a una entidad bancaria (el librado) que pague una determinada cantidad de dinero a otra persona o empresa (el beneficiario o tenedor). El librador puede ser también el beneficiario, como ocurre cuando uno utiliza un cheque para sacar dinero de su propia cuenta Sujetos que normalmente intervienen: El librador: es la persona o empresa que emite y firma el cheque. El librado: es la entidad bancaria que paga el importe del cheque. El tenedor o beneficiario: es la persona o empresa que puede cobrar el cheque. En ciertas ocasiones también puede existir un endosante y/o un avalista.

CHEQUES Y MODALIDADES DE CHEQUES. Cheques : Un cheque es un documento utilizado como medio de pago por el cual una persona (el librador) ordena a una entidad bancaria (el librado) que pague una determinada cantidad de dinero a otra persona o empresa (el beneficiario o tenedor). El librador puede ser también el beneficiario, como ocurre cuando uno utiliza un cheque para sacar dinero de su propia cuenta. Sujetos que normalmente intervienen: El librador: es la persona o empresa que emite y firma el cheque. El librado: es la entidad bancaria que paga el importe del cheque. El tenedor o beneficiario: es la persona o empresa que puede cobrar el cheque. En ciertas ocasiones también puede existir un endosante y/o un avalista.")

13

tema 9.- SERVICIOS FINANCIEROS (I)

Formas de emitir los cheques Al portador: Cualquier persona tiene derecho a cobrarlo. - Nominativo: Sólo la persona o empresa cuyo nombre figura en el cheque lo podrá cobrar. Existe la posibilidad de transferir el derecho de cobro a un tercero mediante lo que se llama el “endoso”. Para endosar un cheque, el beneficiario escribe en el documento el nombre de otra persona, quien pasa a ser el nuevo beneficiario, y lo firma. Los cheques nominativos pueden incluir la cláusula “a la orden”, que permite expresamente su endoso o la cláusula “no a la orden” que impide su transmisión mediante endoso.

14

tema 9.- SERVICIOS FINANCIEROS (I)

Cheque cruzado: Cruzamos un cheque cuando dibujamos dos lineas diagonales paralelas en su anverso. La finalidad de este cruce es que el cheque no pueda ser cobrado en efectivo, sino que sólo se pueda abonar su importe en una cuenta bancaria. Los cheques pueden “cruzarse”, bien por el librador, bien por el tenedor. - o Cheque “para abonar en cuenta”: Si el cheque lleva escrita la expresión “abonar en cuenta” tendrá que ser ingresado en una cuenta bancaria. Con ello se reduce el riesgo en caso de pérdida o robo. Los cheques cruzados y los cheques para abonar en cuenta facilitan la identificación de quien los cobra.

15

tema 9.- SERVICIOS FINANCIEROS (I)

tema 9.- SERVICIOS FINANCIEROS (I) ACTIVIDAD 2: Enumera los diferentes elementos de un cheque El nombre del librado, siempre una entidad bancaria. Beneficiario o tomador La denominación específica de “cheque” inserta en el documento La cantidad de dinero en euros o en moneda extranjera. La fecha de emisión. La firma del librador.

ACTIVIDAD 2: Enumera los diferentes elementos de un cheque. El nombre del librado, siempre una entidad bancaria. Beneficiario o tomador. La denominación específica de cheque inserta en el documento. La cantidad de dinero en euros o en moneda extranjera. La fecha de emisión. La firma del librador.")

16

tema 9.- SERVICIOS FINANCIEROS (I)

MODALIDADES A) Cheque personal: es aquel emitido contra la cuenta corriente de una persona física o jurídica (empresa). A los titulares de cuentas corrientes se les entrega un talonario personalizado con cheques impresos que pueden utilizar como medio de pago, y en los que figuran: El número de cheque y código de identificación. El Código Cuenta Cliente (CCC) que identifica la cuenta. B) Cheques bancarios: Son un medio de pago de total eficacia en cuanto a la seguridad de cobro por parte del legítimo tenedor. El librador es siempre un banco, que emite el cheque con la firma de sus apoderados, por lo que la obligación de pago recae en la propia entidad de depósito.

Cheque personal: es aquel emitido contra la cuenta corriente de una persona física o jurídica (empresa). A los titulares de cuentas corrientes se les entrega un talonario personalizado con cheques impresos que pueden utilizar como medio de pago, y en los que figuran: El número de cheque y código de identificación. El Código Cuenta Cliente (CCC) que identifica la cuenta. B) Cheques bancarios: Son un medio de pago de total eficacia en cuanto a la. seguridad de cobro por parte del legítimo tenedor. El librador es siempre un banco, que emite el cheque con la firma de sus apoderados, por lo que la obligación de pago recae en la propia entidad de depósito.")

17

tema 9.- SERVICIOS FINANCIEROS (I)

C) Cheques de viaje.- Se conocen como Traveller’s Cheque. Es el que se puede canjear por dinero en efectivo y utilizar como medio de pago en casi todo el mundo. No está relacionado con una cuenta corriente, sino que se paga como un servicio en el momento de recibirlos. Son emitidos por entidades bancarias y otros intermediarios financieros no bancarios de reconocida presencia internacional, como VISA, American Express, MasterCard, etc., en euros o en divisas (dólares, libras, yenes…). En caso de robo o pérdidas se pueden sustituir, siempre que no hayan sido ya cobrados. El tomador de los cheques ha de firmarlos dos veces cada uno, una vez en el momento de recibirlos y otra vez al hacerlos efectivos después de haberse identificado. La primera vez que se firman queda rúbrica en el cheque, y al firmar la segunda vez delante de quien lo recibe, éste puede comprobar que la firma es igual a la primera.

Cheques de viaje.- Se conocen como Traveller’s Cheque. Es el que se puede canjear por dinero en efectivo y utilizar como medio de pago en casi todo el mundo. No está relacionado con una cuenta corriente, sino que se paga como un servicio en el momento de recibirlos. Son emitidos por entidades bancarias y otros intermediarios financieros no bancarios de reconocida presencia internacional, como VISA, American Express, MasterCard, etc., en euros o en divisas (dólares, libras, yenes…). En caso de robo o pérdidas se pueden sustituir, siempre que no hayan sido ya cobrados. El tomador de los cheques ha de firmarlos dos veces cada uno, una vez en el momento de recibirlos y otra vez al hacerlos efectivos después de haberse. identificado. La primera vez que se. firman queda rúbrica en el cheque, y al firmar la segunda vez delante de. quien lo recibe, éste puede comprobar. que la firma es igual a la primera.")

18

tema 9.- SERVICIOS FINANCIEROS (I)

D) Cheques de gasolina.- Sirven como medio de pago del carburante en las estaciones de servicio. Son válidos en todas las gasolineras y estaciones de servicio.

Cheques de gasolina.- Sirven como medio de pago del carburante en las. estaciones de servicio. Son válidos en todas las gasolineras y estaciones de servicio.")

19

tema 9.- SERVICIOS FINANCIEROS (I)

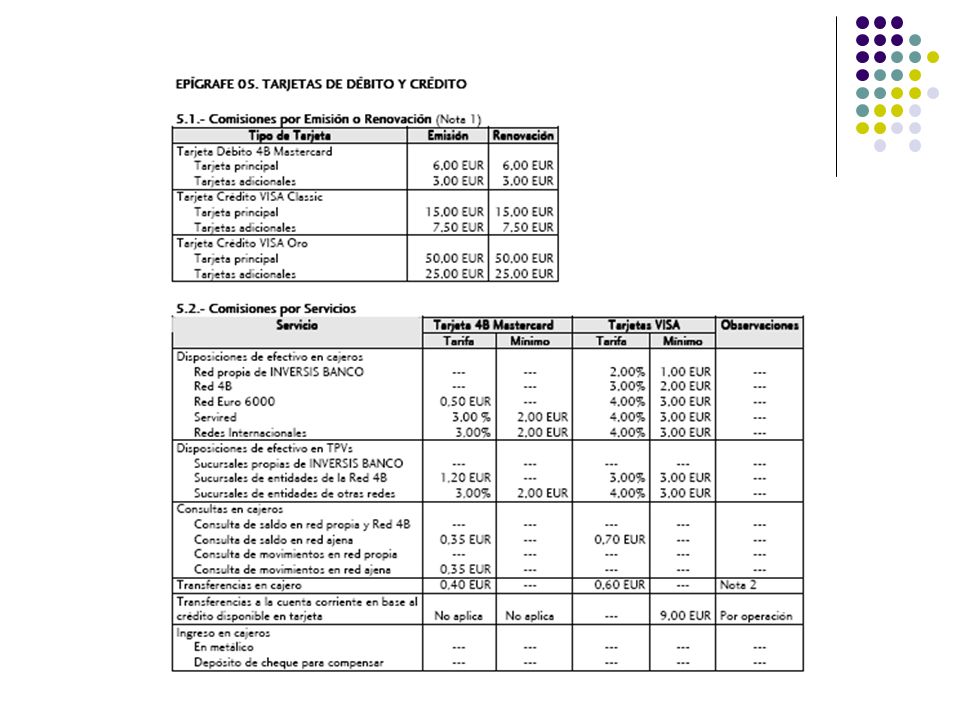

Tarjetas de débito.- Permite a sus titular disponer de sus cuentas a la vista con adeudo inmediato del importe dispuesto, a través de los cajeros automáticos sin necesidad de desplazarse al interior de las oficinas durante las veinticuatro horas del día. Al mismo tiempo el cliente puede adquirir bienes y servicios en los establecimientos adheridos a esta forma de pago y el importe de las compras se cargará en su cuenta operatoria. 5) TARJETAS DE DEBITO Y DE CREDITO

TARJETAS DE DEBITO Y DE CREDITO.")

20

tema 9.- SERVICIOS FINANCIEROS (I)

5) TARJETAS DE DEBITO Y DE CREDITO ACTIVIDAD 3: Enumera las ventajas e inconvenientes que consideres de las tarjetas de debito. Ventajas e Inconvenientes de las tarjetas de débito Ventajas Inconvenientes Comodidad de hacer pagos y retirar dinero con cargo a su cuenta, consultar saldos y movimientos, realizar transferencias, recargar el teléfono móvil y casi todas las demás operaciones posibles a través de cajeros automáticos Normalmente hay que pagar comisiones y gastos de mantenimiento Seguridad de no tener que llevar encima dinero en efectivo Sólo se puede disponer del importe del saldo en la cuenta en ese momento. Hay que hacer una previsión de fondos Facilidad para conseguirlas – casi cualquier persona con una cuenta a la vista puede tener una tarjeta de débito Posibilidad de fraude en caso de robo o extravío Mejor control de gastos – si no hay dinero no se pueden realizar compras. Esto evita la posibilidad de un exceso de endeudamiento

TARJETAS DE DEBITO Y DE CREDITO. ACTIVIDAD 3: Enumera las ventajas e inconvenientes que consideres. de las tarjetas de debito. Ventajas e Inconvenientes de las tarjetas de débito. Ventajas. Inconvenientes. Comodidad de hacer pagos y retirar dinero con cargo a su cuenta, consultar saldos y movimientos, realizar transferencias, recargar el teléfono móvil y casi todas las demás operaciones posibles a través de cajeros automáticos. Normalmente hay que pagar comisiones y gastos de mantenimiento. Seguridad de no tener que llevar encima dinero en efectivo. Sólo se puede disponer del importe del saldo en la cuenta en ese momento. Hay que hacer una previsión de fondos. Facilidad para conseguirlas – casi cualquier persona con una cuenta a la vista puede tener una tarjeta de débito. Posibilidad de fraude en caso de robo o extravío. Mejor control de gastos – si no hay dinero no se pueden realizar compras. Esto evita la posibilidad de un exceso de endeudamiento.")

21

tema 9.- SERVICIOS FINANCIEROS (I)

Tarjetas de crédito.- Permiten realizar pagos u obtener dinero, hasta el límite fijado, sin necesidad de tener fondos en la cuenta bancaria en ese momento (a diferencia de lo que ocurre con las tarjetas de débito). Utilizar una tarjeta de crédito tiene las mismas consecuencias que disponer de cualquier otro crédito o modalidad de financiación: está obligado a devolver el dinero y pagar los intereses establecidos. La más extendida a nivel mundial es la Visa, seguida por la Mastercard

. Utilizar una tarjeta de crédito tiene las mismas consecuencias que disponer de cualquier otro crédito o modalidad de financiación: está obligado a devolver el dinero y pagar los intereses establecidos. La más extendida a nivel mundial es la Visa, seguida por la Mastercard.")

22

tema 9.- SERVICIOS FINANCIEROS (I)

Existen dos modalidades de pago: pago total y pago aplazado. Pago mensual por la totalidad: es la más sencilla y tradicional. El saldo deudor (todos los gastos realizados durante el mes) se paga con cargo a su cuenta el primer día del mes posterior. Debe tener dinero suficiente para pagar todo el saldo y liquidar la deuda. Si lo paga de esta forma no se le cargarán intereses. Pago aplazado, esta forma de pago permite aplazar los pagos cómodamente, generando un interés mensual correspondiente según el saldo dispuesto. Frente a la facilidad y comodidad de utilizar estas tarjetas, son los créditos más caros que existen. La TAE suele oscilar entre el 11% y el 25%, y en caso de demoras o impago de las cuotas las entidades suelen cargar gastos y comisiones adicionales muy elevados así como cuotas de mantenimiento

se paga con cargo a su cuenta el primer día del mes posterior. Debe tener dinero suficiente para pagar todo el saldo y liquidar la deuda. Si lo paga de esta forma no se le cargarán intereses. Pago aplazado, esta forma de pago permite aplazar los pagos cómodamente, generando un interés mensual correspondiente según el saldo dispuesto. Frente a la facilidad y comodidad de utilizar estas tarjetas, son los créditos más caros que existen. La TAE suele oscilar entre el 11% y el 25%, y en caso de demoras o impago de las cuotas las entidades suelen cargar gastos y comisiones adicionales muy elevados así como cuotas de mantenimiento.")

23

tema 9.- SERVICIOS FINANCIEROS (I)

Características físicas de una tarjeta - En el anverso de la tarjeta debe figurar: El nombre de la entidad emisora en la parte superior (una entidad financiera). Los logos de marca y aceptación en la parte derecha (4B, Maestro, Euro 6000). El chip (si lo hubiese). El Personal Account Number (PAN), o número de tarjeta. La fecha de caducidad de la tarjeta. El nombre del titular. - En el reverso de la tarjeta figurará: La banda magnética: contiene grabados los datos de titular El panel de firmas. Contiene además los siguientes elementos de seguridad: El holograma. Carácter especial. Dígitos de impresión. Firma.

. Los logos de marca y aceptación en la parte derecha (4B, Maestro, Euro 6000). El chip (si lo hubiese). El Personal Account Number (PAN), o número de tarjeta. La fecha de caducidad de la tarjeta. El nombre del titular. - En el reverso de la tarjeta figurará: La banda magnética: contiene grabados los datos de titular. El panel de firmas. Contiene además los siguientes elementos de seguridad: El holograma. Carácter especial. Dígitos de impresión. Firma.")

25

tema 9.- SERVICIOS FINANCIEROS (I)

Las redes principales de cajeros son: 4B: permite sacar dinero e ingresarlo, realizar traspasos y comprar en más de comercios. Los bancos adheridos a este sistema son el Banco Popular, el Banco de Sabadell, el Banco Santander, Banesto, el BCH, Crédit Lyonnais y Open Bank, entre otros. Servired: su funcionalidad es muy semejante a la de la tarjeta 4B, aunque el número de comercios adheridos es menor que el de cualquiera de las otras tarjetas. Los bancos pertenecientes a Servired han adoptado el sistema de pago Visa Electrón, que permite pagar en todos los comercios con el distintivo Visa. Los bancos adheridos a este sistema son el Banco de Comercio, el BBV, Bankinter, Deutsche Bank y Argentaria, Bankia, entre otros. Red 6.000: tiene las ventajas propias de cualquier tarjeta de débito, con el añadido de que es un medio de pago aceptado en más de comercios en toda España. Aunque Caja de Madrid y La Caixa abandonaron esta red, lo que supuso un duro golpe al sistema, todavía cuenta con un amplio número de cajeros porque la mayoría de las cajas siguen integradas en ella.

26

tema 9.- SERVICIOS FINANCIEROS (I)

Tarjetas de crédito.- Ventajas e Inconvenientes de las tarjetas de crédito Ventajas Inconvenientes La misma comodidad y seguridad que las tarjetas de débito Normalmente hay que pagar comisiones y gastos de mantenimiento Permite comprar ahora y pagar después Posibilidad de fraude en caso de robo o extravío Protección de emergencias: se podrá contar con dinero en caso de imprevistos. Si no se paga el saldo total cada mes hay que pagar un interés altísimo. Disponibilidad de saldo en un momento determinado Es fácil gastar el dinero que no se tiene y endeudarse en exceso.

27

tema 9.- SERVICIOS FINANCIEROS (I)

TARJETA MONEDERO También llamadas de prepago, permiten hacer desembolsos, en general de pequeño importe, y obtener dinero hasta el límite que su titular haya pactado previamente con la entidad bancaria o de dinero electrónico que la emite, mediante ingreso por caja o cargo en su cuenta. Los datos con el importe disponible total se almacenan en la tarjeta en un chip, y éste disminuye según efectúa los pagos. Una vez agotado, puede recargarla. Otra modalidad son las tarjetas virtuales. La tarjeta no existe físicamente y sólo es un número, un PIN y una fecha de caducidad, y sirven exclusivamente para realizar pagos por Internet.

28

tema 9.- SERVICIOS FINANCIEROS (I)

6 ) EFECTOS EN GESTIÓN DE COBRO Es una operación a través de la cual una entidad de crédito gestiona el cobro de los efectos que un cliente le presenta para tal fin. Los efectos pueden ser documentos basados en una transacción comercial (cheques, pagarés, etc.) u otros títulos, como un cupón de la ONCE. El banco actúa como un simple comisionista, aplicándole al cliente unas tarifas por la realización de la gestión de cobro del documento, aunque, en realidad, el negocio para la entidad reside de forma inducida en los saldos en cuenta corriente que se originan como consecuencia del abono de los efectos, una vez cargados en las cuentas de los librados, con la consiguiente cancelación de la deuda comercial.

EFECTOS EN GESTIÓN DE COBRO. Es una operación a través de la cual una entidad de crédito gestiona el. cobro de los efectos que un cliente le presenta para tal fin. Los efectos pueden ser documentos basados en una transacción comercial. (cheques, pagarés, etc.) u otros títulos, como un cupón de la ONCE. El banco actúa como un simple comisionista, aplicándole al cliente unas. tarifas por la realización de la gestión de cobro del documento, aunque, en realidad, el negocio para la entidad reside de forma inducida en los saldos en cuenta corriente. que se originan como consecuencia del abono de los efectos, una vez cargados en. las cuentas de los librados, con la consiguiente cancelación de la deuda comercial.")

29

tema 9.- SERVICIOS FINANCIEROS (I)

")

30

tema 9.- SERVICIOS FINANCIEROS (I)

7) DOMICILIACIÓN DE PAGOS Y NOMINAS: Uno de los servicios que realizan las entidades financieras es la domiciliación de pagos y cobros. La domiciliación de pagos consiste en una cuenta abierta en una entidad de depósito donde llegado el vencimiento se realiza el cargo de los mismos, produciéndose el pago y la consiguiente extinción de la deuda. Los pagos que pueden ser objeto de domiciliación son: letras, pagarés y efectos de comercio que hagan función de giro, recibos de servicios y créditos cedidos en soporte magnético o mediante anticipo de créditos comerciales por banca electrónica. Las nóminas constituyen una pieza fundamental en la captación del negocio de particulares que desarrollan las entidades de crédito y representan una fuente muy importante de fidelización de los clientes a las entidades de depósito.

DOMICILIACIÓN DE PAGOS Y NOMINAS: Uno de los servicios que realizan las entidades financieras es la domiciliación de pagos y cobros. La domiciliación de pagos consiste en una cuenta abierta en una entidad de depósito donde llegado el vencimiento se realiza el cargo de los mismos, produciéndose el pago y la consiguiente extinción de la deuda. Los pagos que pueden ser objeto de domiciliación son: letras, pagarés y efectos de comercio que hagan función de giro, recibos de servicios y créditos cedidos en soporte magnético o mediante anticipo de créditos comerciales por banca electrónica. Las nóminas constituyen una pieza fundamental en la captación del negocio. de particulares que desarrollan las entidades de crédito y representan una fuente muy importante de fidelización de los clientes a las entidades de depósito.")

31

tema 9.- SERVICIOS FINANCIEROS (I)

Resumen Diferentes servicios financieros para administrar y pagar Utilidad de cada servicio Obligaciones por parte de los titulares y de la entidad de crédito Ventajas e inconvenientes de cada uno de ellos

Presentaciones similares

>")

>")