Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PLAN CONTABLE GUBERNAMENTAL 2009 NUEVA ESTRUCTURA Y CLASIFICACIÓN

REPUBLICA DEL PERU Dirección Nacional de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ PLAN CONTABLE GUBERNAMENTAL 2009 NUEVA ESTRUCTURA Y CLASIFICACIÓN DIRECCIÓN DE NORMATIVIDAD Lima, Setiembre de 2009 .

2

ASPECTOS FUNDAMENTALES DE LA CONTABILIDAD

Un plan de cuentas es una herramienta necesaria para procesar información Contable Responde a la aplicación de normas contables para el tratamiento de los efectos financieros de los hechos y estimaciones económicas que las entidades públicas efectúan .

3

ESTRUCTURA El Plan Contable Gubernamental se encuentra detallado a un nivel de 10 dígitos. ELEMENTO Se identifica con el primer digito y corresponde a los elementos de las cuentas del activo, pasivo, patrimonio, de ingresos ,gastos, de presupuesto y de orden.

4

ELEMENTOS - CONCEPTOS

5

ELEMENTO CONCEPTO 1 ACTIVO Recursos controlados por la entidad como consecuencia de hechos pasados y de los cuales se espera que fluirán a la entidad beneficios económicos futuros o un potencial de servicio

6

ELEMENTO CONCEPTO 2 PASIVO Obligaciones presentes de la entidad, que provienen de hechos pasados y cuya liquidación se prevé que representará para la entidad un flujo de salida de recursos que llevan incorporados beneficios económicos o un potencial de servicio.

7

ELEMENTO CONCEPTO 3 PATRIMONIO Participación residual que queda sobre los activos de la entidad, después de deducir todos los pasivos

8

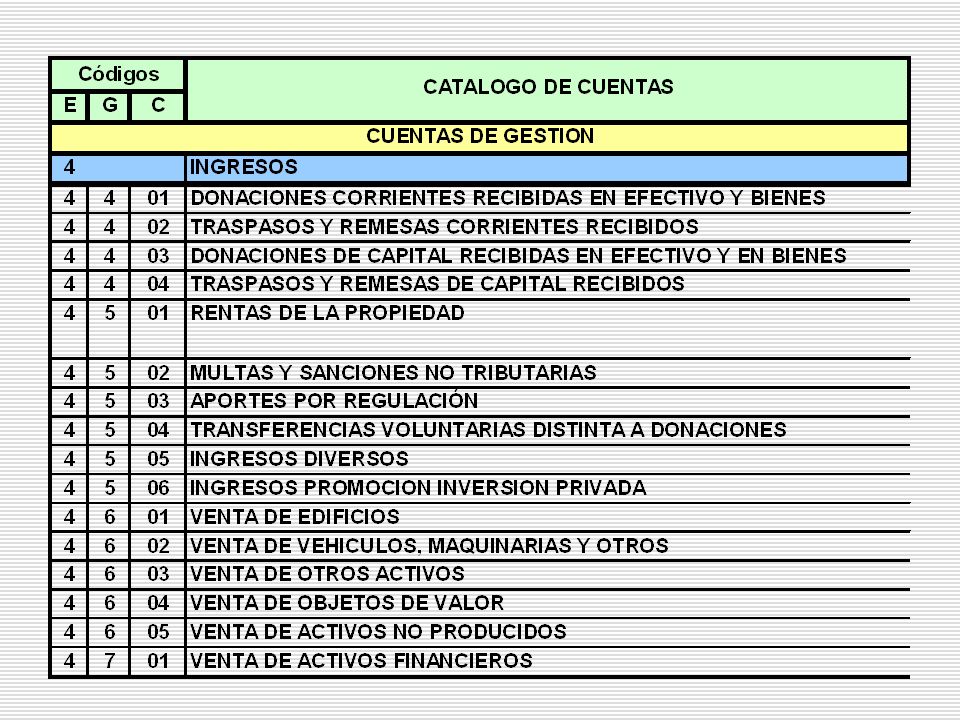

ELEMENTO CONCEPTO 4 INGRESOS Conjunto de transacciones que aumentan el patrimonio neto de una unidad gubernamental

9

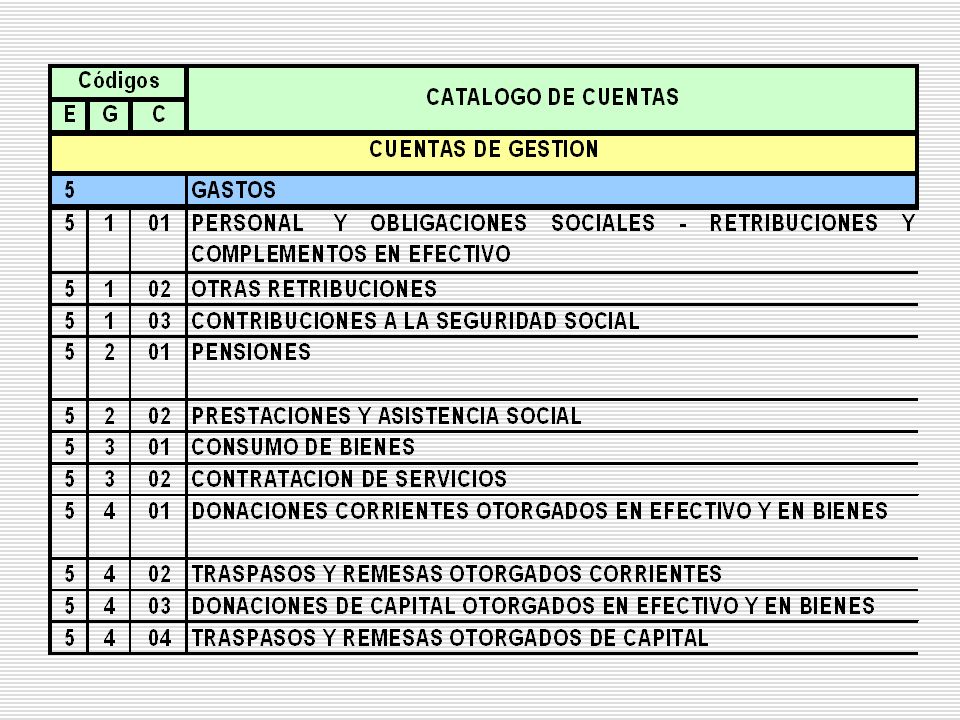

ELEMENTO CONCEPTO 5 GASTOS Conjunto de transacciones que reducen el patrimonio neto de una unidad gubernamental.

10

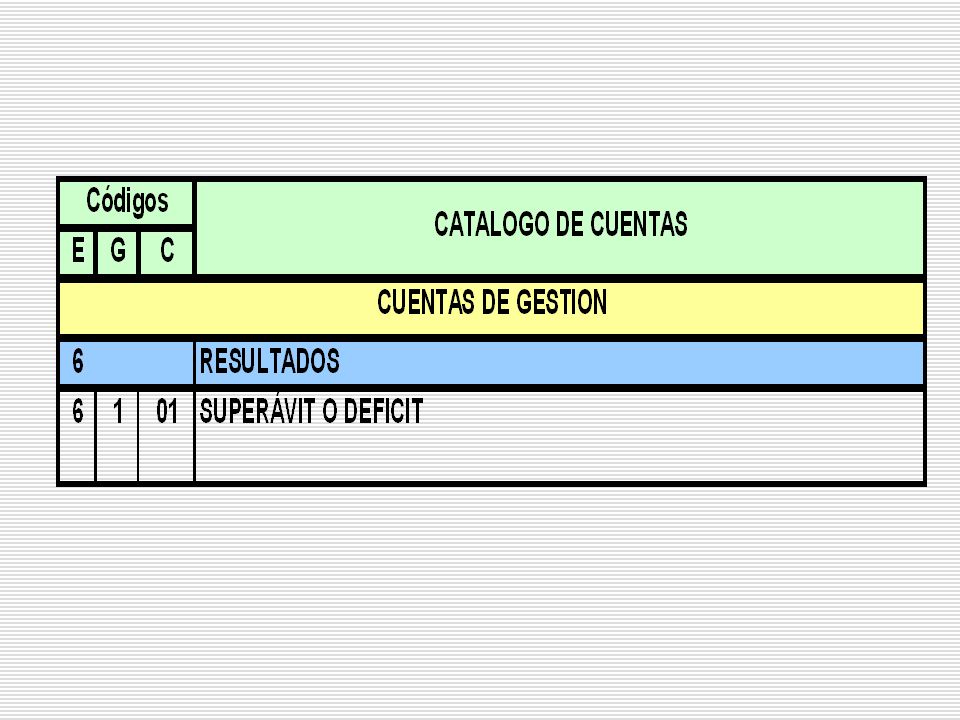

ELEMENTO CONCEPTO 6 RESULTADOS Todas las partidas de ingreso y gasto reconocidos en un ejercicio deberán incluirse en la determinación del superávit o déficit de dicho ejercicio.

11

CUENTAS DE PRESUPUESTO

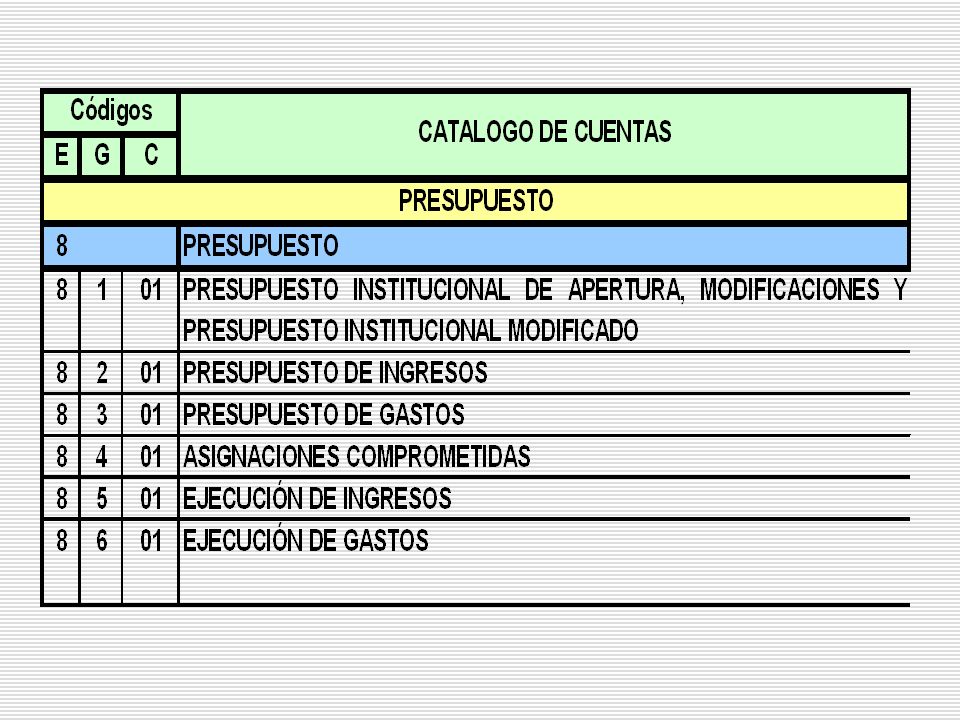

ELEMENTO CONCEPTO 8 CUENTAS DE PRESUPUESTO Para registrar el presupuesto institucional de apertura, modificaciones, y el presupuesto institucional modificado, la ejecución de ingresos y de gastos, por cada fuente de financiamiento

12

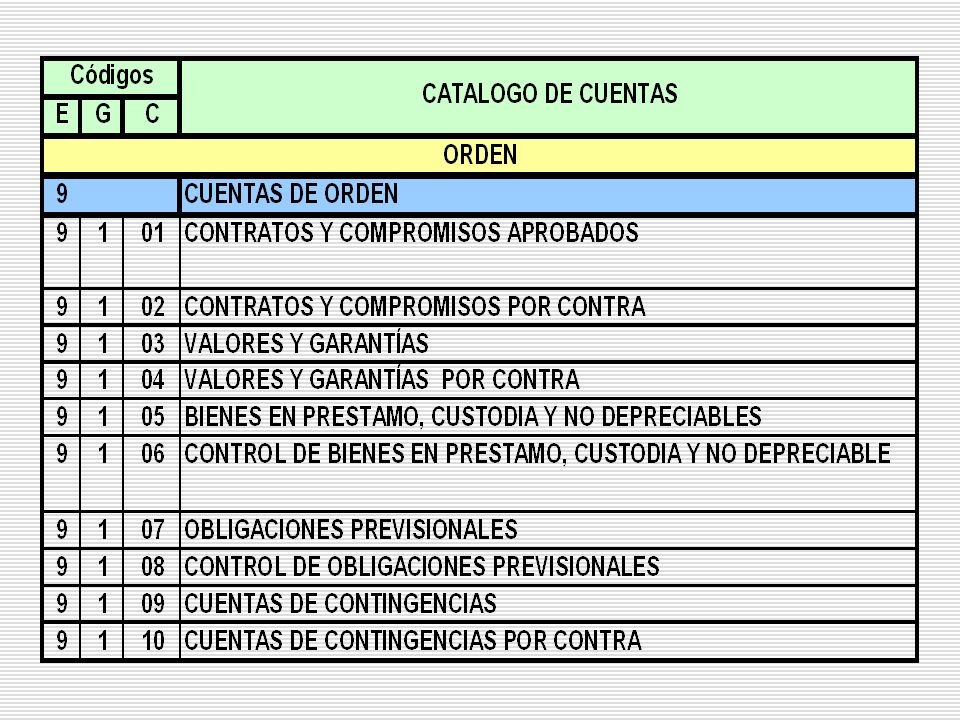

ELEMENTO CONCEPTO 9 CUENTAS DE ORDEN

Registros de los derechos y responsabilidades contingentes susceptibles de ser cuantificados razonablemente y que pueden afectar la estructura financiera de la unidad gubernamental. Incluye el registro de los contratos contingentes, juicios pendientes, entre otros.

13

ESTRUCTURA CAMPOS Nº DE DÍGITOS Elemento 1 dígito Grupo 1 dígito

Cuenta dígitos Sub Cuenta nivel 1 2 dígitos Sub Cuenta nivel 2 2 dígitos Sub Cuenta nivel 3 2 dígitos

14

CLASIFICADORES PRESUPUESTARIOS 2009, QUE SE RELACIONAN CON EL PLAN CONTABLE GUBERNAMENTAL

1 INGRESOS PRESUPUESTARIOS Impuestos y contribuciones obligatorias 2 Contribuciones sociales 3 Venta de bienes y servicios y derechos administrativos 4 Donaciones y transferencias 5 Otros ingresos 6 Venta de activos no financieros 7 Venta de activos financieros 8 Endeudamiento

15

CLASIFICADORES PRESUPUESTARIOS 2009, QUE SE RELACIONAN CON EL PLAN CONTABLE GUBERNAMENTAL

GASTOS PRESUPUESTARIOS 1 Personal y obligaciones sociales Pensiones y prestaciones sociales 3 Compra de bienes y servicios 4 Donaciones y transferencias 5 Otros gastos 6 Adquisición de activos no financieros 7 Adquisición de activos financieros 8 Servicio de la deuda pública

16

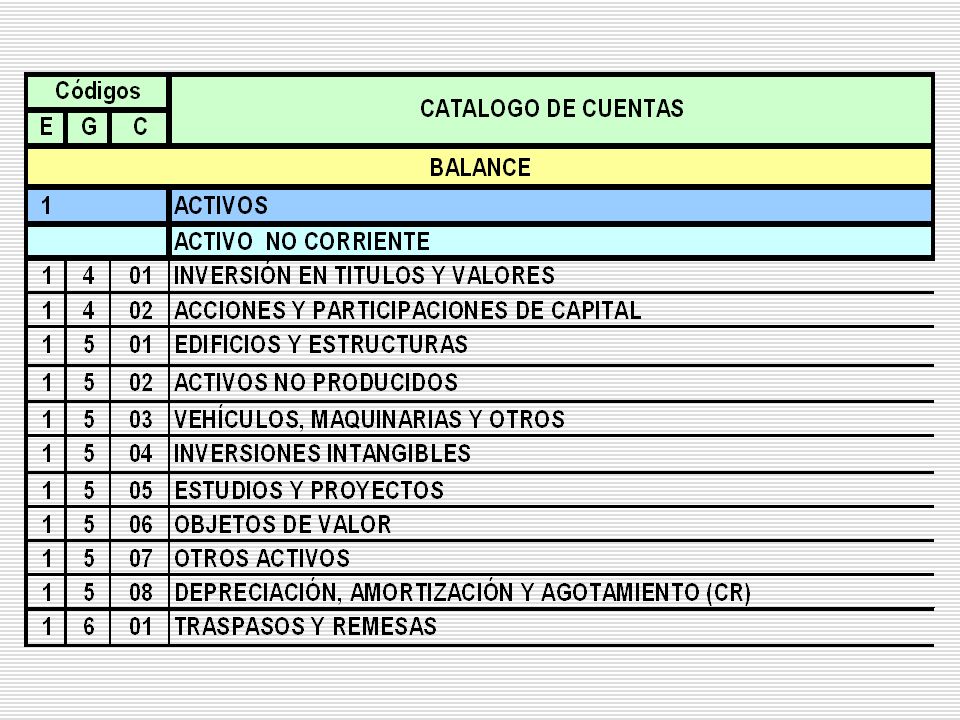

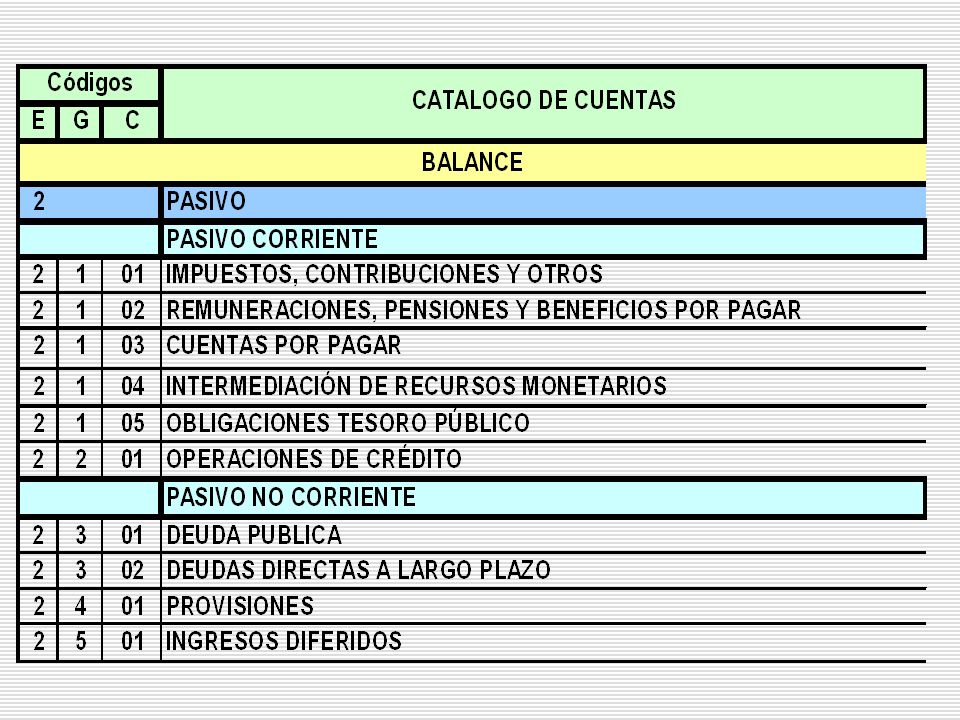

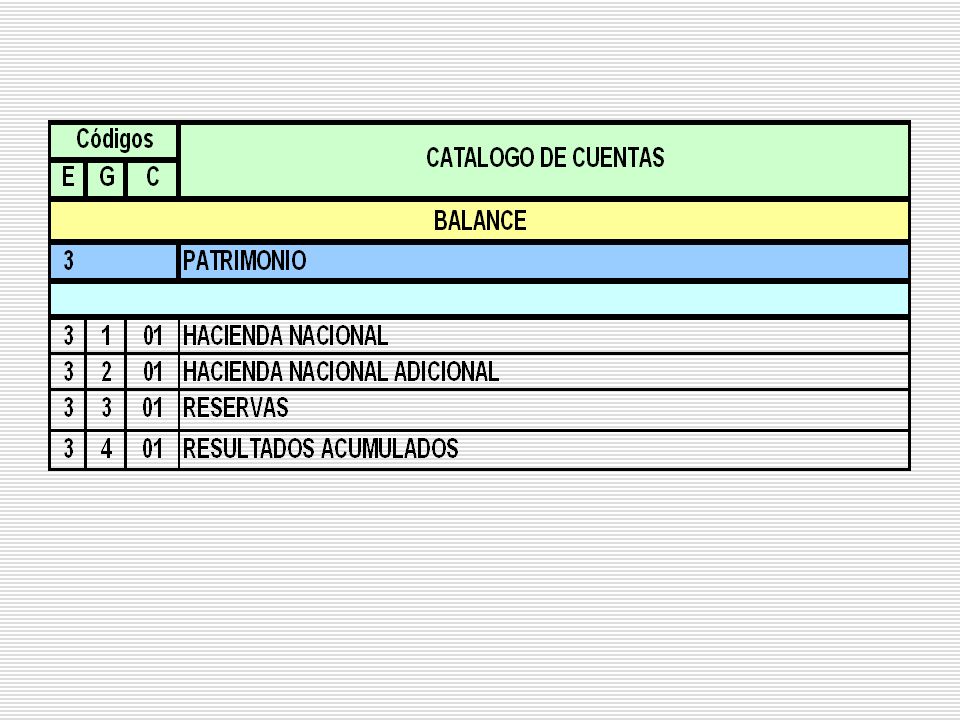

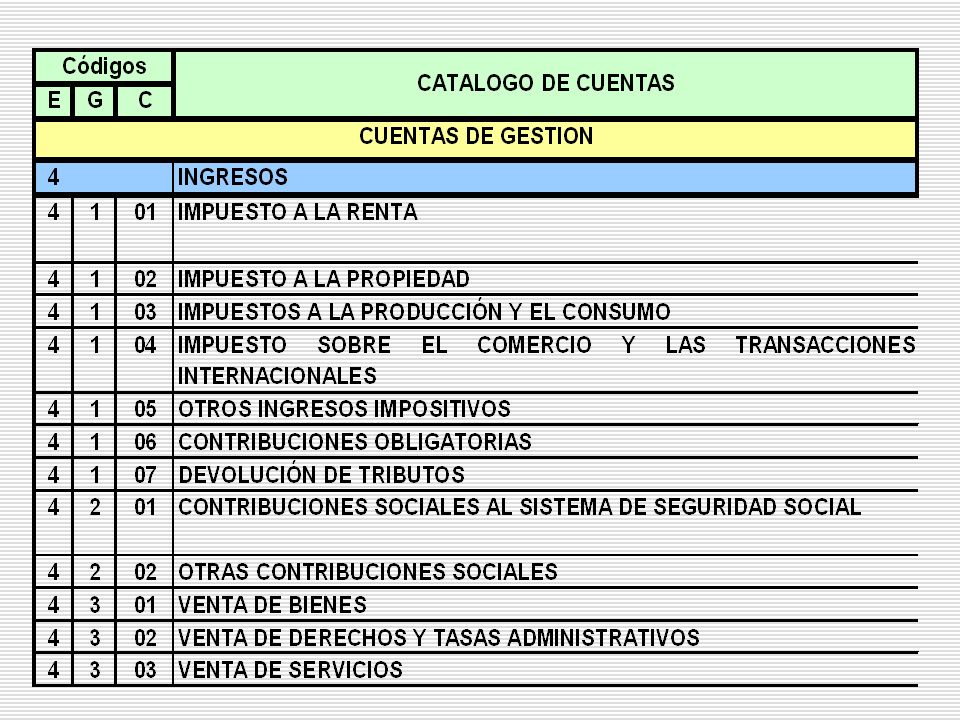

CUADRO DE CLASIFICACIÓN Y CATÁLOGO DE CUENTAS

17

BALANCE ESTADO DE GESTIÓN PRESUPUESTO ORDEN

P.C.G ESTRUCTURA DE CUENTAS BALANCE ESTADO DE GESTIÓN Elemento 1 2 3 ACTIVOS PASIVOS PATRIMONIO 4 5 6 INGRESOS GASTOS RESULTADOS PRESUPUESTO 8 ORDEN 9 CUENTAS DE ORDEN

18

ESTRUCTURA E G C SC-1 SC-2 SC-3 SUB CTA 3 1101.030102 RDR

Ctas Ctes SUB CTA 2 Depósitos en Instit. Finan. Púb. SUB CTA1 1101 Caja y Bancos CUENTA 11 Activo Disponible GRUPO 1 Activo ELEMENTO

Presentaciones similares