Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL ASESOR DE CREDITO Y LA METODOLOGIA DEL CREDITO INDIVIDUAL

CURSO DE FORMACIÓN PARA LA ADMINISTRACIÓN Y GESTIÓN DE CRÉDITO MÓDULO 4 EL ASESOR DE CREDITO Y LA METODOLOGIA DEL CREDITO INDIVIDUAL IGNACIO BETETA V. 29 agosto 2011

2

OBJETIVOS DEL MÓDULO 4 Entender la naturaleza de los intermediarios financieros. Contar con los elementos matemáticos para desarrollar productos financieros. Desarrollar conciencia de los riesgos inherentes a la actividad del crédito. Identificar las diferentes etapas y procesos de la operación de un crédito.

3

ÍNDICE ¿ Qué es un Intermediario Financiero Los productos financieros

Saldos Globales – Tasas interés Saldos Insolutos: - tablas amortización - simuladores de crédito CAT Riesgos de Crédito CUANTIFICABLES Discrecionales – Posición de Riesgo Crédito Liquidez Mercado No discrecionales Tecnológico Legal Control administrativo NO CUANTIFICABLES De la Naturaleza Externos Operación de un crédito Promoción Evaluación del acreditado Originación Administración Recuperación de Cartera

4

ÍNDICE Objetivo de un Intermediario Financiero Productos Financieros

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un crédito ÍNDICE Objetivo de un Intermediario Financiero Productos Financieros Riesgo de la actividad de crédito Operación del crédito Promoción Evaluación del acreditado Originación Administración Recuperación de cartera

5

DEFINICION DE UN INTERMEDIARIO FINANCIERO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito DEFINICION DE UN INTERMEDIARIO FINANCIERO Un intermediario financiero es una entidad que actúan como mediador entre aquellos quienes desean recibir recursos (crédito) y quienes desean invertirlos (inversionistas, ahorradores), logrando con eso transformar plazos, montos, riesgos y reducir costos – BANXICO.

y quienes desean invertirlos (inversionistas, ahorradores), logrando con eso transformar plazos, montos, riesgos y reducir costos – BANXICO.")

6

OBJETIVO DE UN INTERMEDIARIO FINANCIERO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito OBJETIVO DE UN INTERMEDIARIO FINANCIERO Objetivo de un Intermediario Financiero: Mediante una actividad lícita de préstamo o crédito, llevar a cabo un negocio para darle un retorno (utilidad) a los inversionistas o a quienes han depositado su confianza en la institución a través de depósitos o préstamos.

a los inversionistas o a quienes han depositado su confianza en la institución a través de depósitos o préstamos.")

7

Colocar un crédito, es muy fácil; cobrarlo, es lo difícil.

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito Asimismo, cumple con una responsabilidad social, ya que un crédito bien otorgado estimula la economía regional, mejorando el nivel de vida del acreditado o la actividad de su negocio. Por el contrario, un crédito mal otorgado, puede perjudicar la salud financiera del acreditado, de su negocio y de la misma entidad financiera. Colocar un crédito, es muy fácil; cobrarlo, es lo difícil.

8

CLASIFICACION DE INTERMEDIARIOS FINANCIEROS

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito CLASIFICACION DE INTERMEDIARIOS FINANCIEROS Pueden captar recursos del público: Bancos, Casas de Bolsa, Cajas de Ahorro, SOFIPOS, AFORES. Otros: Instituciones de seguros, fianzas, arrendadoras, empresas de factoraje, almacenes, casas de cabio, uniones de crédito, Sofoles, Sofomes.

9

FUNCIONES DE UN INTERMEDIARIO FINANCIERO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito FUNCIONES DE UN INTERMEDIARIO FINANCIERO Funciones de un intermediario financiero. Adquiere fondeo (socios, línea crédito, mercado financiero y del público en caso de estar autorizado) Presta el dinero (con productos que satisfagan las necesidades de sus clientes) Lleva las cuentas del cliente Realiza la cobranza (ordinaria, extrajudicial, judicial) Debe existir un margen financiero para: cubrir los costos de operación crear una reserva para los créditos morosos generar utilidad

Presta el dinero (con productos que satisfagan las necesidades de sus clientes) Lleva las cuentas del cliente. Realiza la cobranza (ordinaria, extrajudicial, judicial) Debe existir un margen financiero para: cubrir los costos de operación. crear una reserva para los créditos morosos. generar utilidad.")

10

FUNCIONES DE UN INTERMEDIARIO FINANCIERO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito FUNCIONES DE UN INTERMEDIARIO FINANCIERO SOCIO, INVERSIONISTA, CUENTAHABIENTE INTERMEDIARIO FINANCIERO 1.-FONDO$ 4.-PAGO A INVERSIONISTAS (CAPITAL E INTERESES) 3.-PAGO DEL CLIENTE 2.-PRÉSTAMO CRÉDITOS INDIVIDUALES

3.-PAGO DEL CLIENTE. 2.-PRÉSTAMO. CRÉDITOS INDIVIDUALES.")

11

MARGEN FINANCIERO Debe cubrir: Costos operativos

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito MARGEN FINANCIERO 5% Tasa Interés al cliente Margen Financiero Costo fondeo Debe cubrir: Costos operativos Pérdidas por créditos vencidos Utilidad MARGEN FINANCIERO 2% 3% Tasa interés mensual

12

FUNCIONES DE UN INTERMEDIARIO FINANCIERO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito FUNCIONES DE UN INTERMEDIARIO FINANCIERO ACCIONISTA, INVERSIONISTA, CUENTAHABIENTE INTERMEDIARIO FINANCIERO (IF) 1.-FONDO$ 3% 4.-PAGO A ACCIONISTAS, INVERSIONISTAS, ETC. (CAPITAL E INTERESES) 3% + X% 3.-PAGO DEL CLIENTE < 5% si hay cartera vencida RIESGO = X se reduce Si X es = 0, la Utilidad = 0 Si X es < 0, el IF pierde, y se acabó el negocio. 2.-PRÉSTAMO 5% CRÉDITOS INDIVIDUALES

1.-FONDO$ 3% 4.-PAGO A ACCIONISTAS, INVERSIONISTAS, ETC. (CAPITAL E INTERESES) 3% + X% 3.-PAGO DEL CLIENTE. < 5% si hay cartera vencida. RIESGO = X se reduce. Si X es = 0, la Utilidad = 0. Si X es < 0, el IF pierde, y se acabó el negocio. 2.-PRÉSTAMO. 5% CRÉDITOS INDIVIDUALES.")

13

Cómo darle solidez a una empresa corporativa

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito Cómo darle solidez a una empresa corporativa Gobierno Corporativo Comités Finanzas y Tesorería Políticas de Crédito Procedimientos y mejores prácticas Manuales y Proceso Auditoría Interna

14

II.- Productos Financieros

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito TASA DE INTERÉS FORMAS MÁS COMUNES DE APLICACIÓN Saldos globales Saldos Insolutos Línea de Interés Revolvente Descripción conceptual del CAT A Continuación se presentan los ejemplos correspondientes para un crédito de $1,000, con pagos mensuales a un año y con una tasa de interés mensual del 5%.

15

RESUMEN COMPARATIVO DE TASAS DE INTERÉS

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito RESUMEN COMPARATIVO DE TASAS DE INTERÉS Concepto del Crédito Valor o Descripción Crédito $1,000 Plazo del Crédito en Meses 12 Frecuencia de los pagos Mensuales Pago Mensual $133 Tasa de Interés Equivalente Tasa de Interés Mensual* Tasa de Interés Anual Saldos Globales 5.0% 60.00% Saldos Insolutos 8.1% 97.1% CAT 154.4%

16

II.- Productos Financieros

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito 1.- SALDOS GLOBALES

18

II.- Productos Financieros

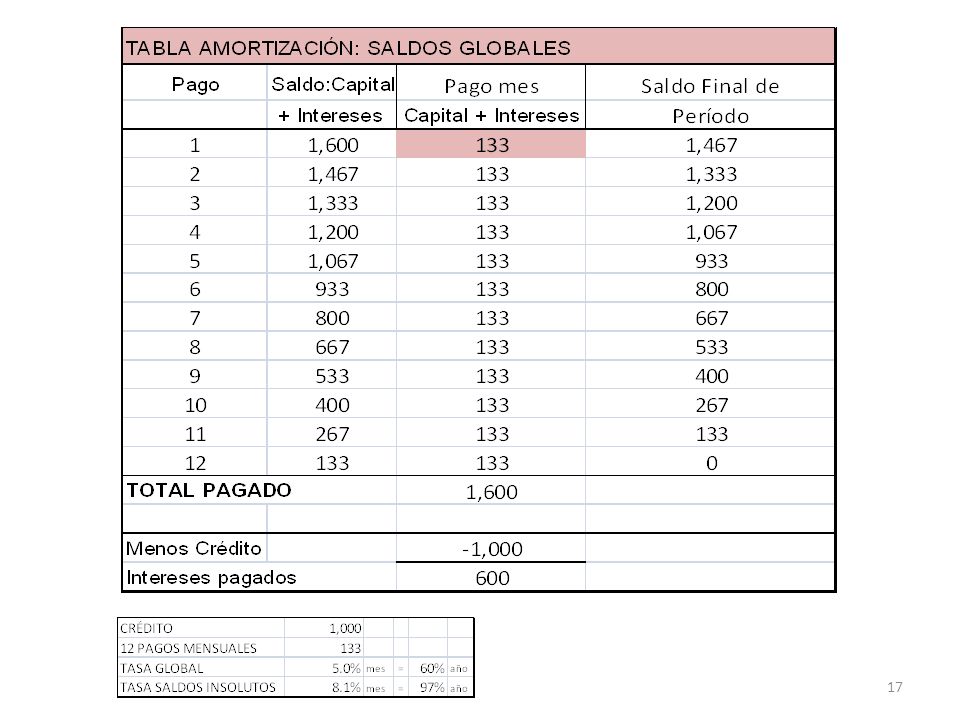

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito 2.-SALDOS INSOLUTOS.- En cada pago se amortiza capital por lo que el pago total de intereses es menor vs. saldo global.

19

II.- Productos Financieros

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito ¿QUÉ ES EL PAGO FIJO EN UN CRÉDITO SOBRE SALDOS INSOLUTOS Y CÓMO SE CALCULA? El valor presente de los pagos, descontados con la tasa de interés del crédito, es igual al monto del crédito otorgado Si a cada pago del crédito se le resta el valor de la tasa de interés de los meses transcurridos desde que se otorgó el crédito, la suma de dichos pagos será igual al monto del crédito. Ejemplo: Si el pago fijo es de $133 Restarle 8.1% en el mes 1. Restarle 8.1%^2 en el mes 2… … … Restarle 8.1%^12 en el mes 12

20

VALOR PRESENTE DE LOS PAGOS = MONTO DEL CRÉDITO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito VALOR PRESENTE DE LOS PAGOS = MONTO DEL CRÉDITO Valor del Crédito

21

NOTA: El número de pagos requeridos modifica la relación entre las

Tasas de interés sobre saldos globales y las tasas sobre saldos insolutos

22

II.- Productos Financieros

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito TABLA DE AMORTIZACIÓN PARA UN CRÉDITO CON MISMA TASA GLOBAL Y SOBRE SALDOS INSOLUTOS

23

II.- Productos Financieros

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito EQUIVALENCIA ENTRE TASAS GLOBALES Y SOBRE SALDOS INSOLUTOS PARA UN MISMO PAGO

24

CAT (Costo Anual Total de un Crédito)

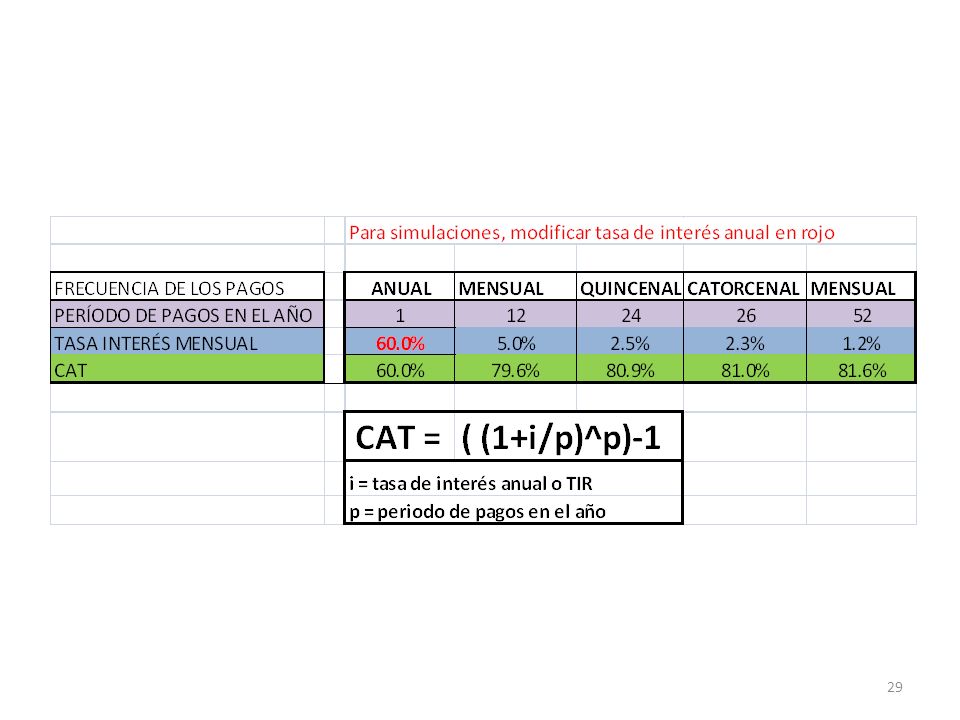

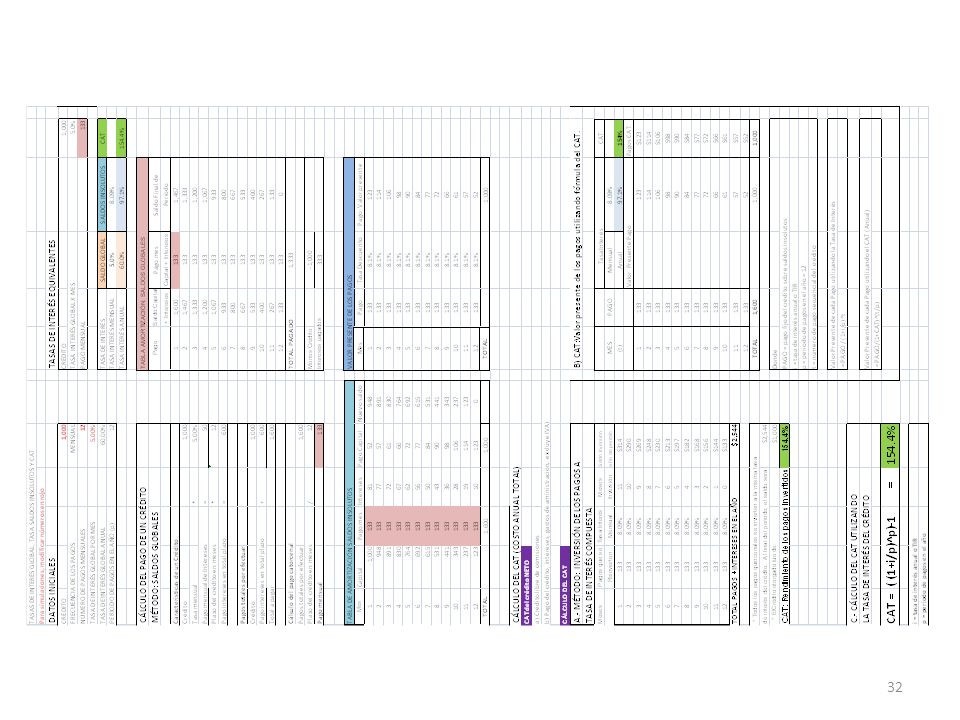

El CAT es una medida estandarizada del costo de financiamiento, expresado en términos porcentuales anuales que, para fines informativos y de comparación, incorpora la totalidad de los costos y gastos inherentes a los créditos que otorgan las instituciones. El CAT es un indicador del costo anual de un crédito, expresado como porcentaje del crédito. El CAT se distingue de la tasa de interés por tres razones fundamentales, ya que considera: A.- El Crédito Neto. Se define como el monto del crédito menos las comisiones iniciales como es la comisión de apertura. B.- El Pago Global. Se define como el pago periódico del crédito más las primas de seguros, los gastos de administración y cualquier otro accesorio, con excepción del IVA correspondiente a los intereses del pago del crédito. C.- La periodicidad del pago, la cual puede ser semanal, quincenal, mensual, anual, etc. De esta manera, mediante el CAT, se le facilita al cliente comparar el costo total de créditos semejantes, ya sean personales, automotrices, hipotecarios o empresariales.

25

Operaciones previas para el cálculo del CAT.

TASA DE INTERÉS ANUAL Publicada % Aplicada sobre Crédito Neto y Pago Integral % A.- Crédito Neto Crédito Menos: Comisión apertura 5% Crédito Neto $1,000 -50 950 Crédito Neto $950 B.- El Pago : 12 pagos mensuales Pago periódico del crédito Más accesorios (seguros, gastos admón.,etc) Pago Integral Mensual $ 133 $ $ 140 Pago Integral Mensual $120 El cliente recibe $950 en lugar de $1,000 y el pago integral mensual es de $120, en lugar de $113, lo cual encarece el costo del préstamo para el cliente. Con estas nuevas definiciones, la tasa de interés anual sobre saldos insolutos se modifica del 91.7% al 121.0%

Pago Integral Mensual. $ 133. $ 7. $ 140. Pago Integral Mensual $120. El cliente recibe $950 en lugar de $1,000 y el pago integral mensual es de $120, en lugar de $113, lo cual encarece el costo del préstamo para el cliente. Con estas nuevas definiciones, la tasa de interés anual sobre saldos insolutos se modifica del 91.7% al 121.0%")

26

II.- Productos Financieros

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito Cálculo del CAT

27

II.- Productos Financieros

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito Cálculo del CAT

28

II.- Productos Financieros

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito CAT = ( /12)^12-1 = 1.54 = 154%

^12-1 = 1.54 = 154%")

30

CAT: Simulador Banxico http://www.banxico.org.mx/CAT/index.html

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito CAT: Simulador Banxico

31

II.- Productos Financieros

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito

33

CRITERIOS PARA REESTRUCTURA

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito CRITERIOS PARA REESTRUCTURA Reducir Mensualidad Alargar plazo Bajar tasa de interés Utilizar cálculo sobre saldos insolutos en lugar sobre saldos globales Alargar el plazo Aplicar Pagos a capital en lugar de a intereses moratorios

34

REDUCCIÓN DEL PAGO CONFORME SE ALARGA EL PLAZO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito REDUCCIÓN DEL PAGO CONFORME SE ALARGA EL PLAZO límite

35

AUMENTO DE LA TASA DE INTERÉS CONFORME SE INCREMENTAN LOS PAGOS

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito AUMENTO DE LA TASA DE INTERÉS CONFORME SE INCREMENTAN LOS PAGOS

36

III.- Riesgos del Crédito

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito RIESGO Existen riesgos por los cuales el margen financiero se reduce sin poder cubrir los costos de operación y las pérdidas por créditos mal otorgados, lo que le generaría pérdidas a la empresa. Lo anterior se traduce en: Pérdidas para accionistas Pérdidas de las fuentes de empleo Posible incumplimiento de rendimientos pactados con los fondeadores.

37

III.- Riesgos del Crédito

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito TIPOS DE RIESGO I.- CUANTIFICABLES A. Discrecionales-Posición de riesgo 1.- Crédito 2.- Liquidez 3.- Mercado B.- No discrecionales-Operativos administración, cuentas contables CNBV 1.- Tecnológico 2.- Legal 3.- Controles administrativos II.- NO CUANTIFICABLES De la Naturaleza Externos Fuente: Diario Oficial 2 diciembre – Circular Única Bancos – Capítulo IV – Administración de Riesgos, p28.

38

III.- Riesgos del Crédito

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito RIESGOS Y MITIGANTES I.- CUANTIFICABLE A.- DISCRECIONALES RIESGO EJEMPLO MITIGANTES 1.- CRÉDITO (Falta de Pago) Diseño de producto Criterios de elegibilidad Tasas interés fijas, pago fijo Garantías 2.- LIQUIDEZ (No contar con fondeo) Desfase fondeo – crédito F: dólares, C: pesos = devaluación del peso F: tasa variable, C: tasa fija = incremento costo fondeo Calzar pasivos (fondeo) con activos (crédito) en plazo, moneda, tipo de interés – fijo- 3.- MERCADO (Variaciones macroeconómicas) Recesión, Inflación, recursos disponibles para fondeo, Reservas, políticas de reestructura de crédito

Diseño de producto. Criterios de elegibilidad. Tasas interés fijas, pago fijo. Garantías. 2.- LIQUIDEZ. (No contar con fondeo) Desfase fondeo – crédito. F: dólares, C: pesos = devaluación del peso. F: tasa variable, C: tasa fija = incremento costo fondeo. Calzar pasivos (fondeo) con activos (crédito) en plazo, moneda, tipo de interés – fijo- 3.- MERCADO. (Variaciones macroeconómicas) Recesión, Inflación, recursos disponibles para fondeo, Reservas, políticas de reestructura de crédito.")

39

III.- Riesgos del Crédito

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito RIESGOS Y MITIGANTES I.- CUANTIFICABLE B.- NO DISCRECIONAL- OPERACIÓN DEL NEGOCIO RIESGO EJEMPLO MITIGANTES 1.- TECNOLÓGICO Daños, interrupción, alteración de los sistemas Sistema adecuado con garantía de up time, SQL, respaldos información 2.- LEGAL Contratos y documentación con clientes Contratos personal Documentación legal para cartera morosa Adecuada asesoría legal, ya sea interna o externa 3.- ADMINISTRATIVO Pérdida de información o documentos que permitan controlar la operación o recuperación de cartera Auditoría interna de procesos administrativos y manejo de los recursos financieros

40

III.- Riesgos del Crédito

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito RIESGOS Y MITIGANTES II.- NO CUANTIFICABLE – IMPREVISTOS sin poderse crear base estadística para su estimación. - RIESGO EJEMPLO MITIGANTES DE LA NATURALEZA Terremoto Seguros en el caso de inmuebles Reservas preventivas Inundaciones Políticas de crédito con diferencias regionales Evitas concentración en zonas de alto riesgo EXTERNOS Asalto Medidas de seguridad (Depósitos en banco, evitar manejo de efectivo) Vigilancia y tecnología anti robo

Vigilancia y tecnología anti robo.")

41

III.- Riesgos del Crédito PREGUNTAS AL OTORGARSE UN CRÉDITO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito PREGUNTAS AL OTORGARSE UN CRÉDITO Cliente: ¿Cuánto me prestan y cuánto tengo que pagar (semana, quincena, mes) y durante cuanto tiempo? Producto financiero ¿Cuáles son los requisitos? Criterios de elegibilidad Institución Financiera: ¿Qué seguridad tengo de que me van a pagar? Producto claro y transparente Originación con base en los criterios de elegibilidad (políticas de crédito) Productos innovadores

y durante cuanto tiempo --- Producto financiero. ¿Cuáles son los requisitos --- Criterios de elegibilidad. Institución Financiera: ¿Qué seguridad tengo de que me van a pagar Producto claro y transparente. Originación con base en los criterios de elegibilidad (políticas de crédito) Productos innovadores.")

42

PREGUNTAS AL OTORGARSE UN CRÉDITO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito PREGUNTAS AL OTORGARSE UN CRÉDITO INTERMEDIARIO FINANCIERO 1.- ¿Cuánto me pueden prestar? 2.- ¿Cuáles son los requisitos? 3.- ¿Cuál seria el monto de pago? 4.- ¿Cuál es la frecuencia de los pagos? 5.- ¿Durante cuanto tiempo tendré que efectuar los pagos? CLIENTE ¿Qué seguridad tengo que me va a pagar usted? Por ello diseñaré mis productos financieros y prestaré de acuerdo con mis criterios de elegibilidad para medir mi riesgo con una tasa de interés determinada, recordando que existe una responsabilidad social de los microcréditos.

43

ELEMENTOS QUE DETERMINAN EL RIESGO DEL CREDITO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito ELEMENTOS QUE DETERMINAN EL RIESGO DEL CREDITO PRODUCTO FINANCIERO Moneda Tasas de Interés Plazo del crédito Periodicidad del pago: semanal, quincenal, mensual Accesorios: comisiones, IVA, seguros, gastos, intereses moratorios Administración de pagos: caja, banco, domiciliación, descuento por nómina, CRITERIOS DE ELEGIBILIDAD Cuantitativos LTV: Crédito / Valor de Garantía PTI: Pago del Crédito / Ingreso De arraigo del solicitante Domicilio Laboral Historial Crediticio Estudio socioeconómico Garantías Avales

44

SELECCIÓN DE VARIABLES FINANCIERAS PARA UN PRODUCTO FINANCIERO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito SELECCIÓN DE VARIABLES FINANCIERAS PARA UN PRODUCTO FINANCIERO Moneda Pesos, salarios mínimos, UDIS, dólares Fondeo, destino y plazo del crédito, de la fuente de ingreso del acreditado Tasa de Interés -Fija, Variable, Escalonada, Pesos o UDIS -Saldos Globales, Saldos Insolutos, Saldo Revolvente Moneda del Fondeo, Disyuntiva entre pago fijo o menor pago inicial pero creciente Periodicidad del Pago -Semanal, Quincenal, Mensual -Frecuencia de los Ingresos del Cliente -Capacidad Administrativa de la Institución Financiera Accesorios Comisión de Apertura, IVA, Seguros, Gastos Administrativos Diseño del producto y su mercadotecnia, beneficios para el cliente PLAZO Personales: Seis meses, un año, 2,3 años – Automotriz: 1 a 5 años, Hipotecario: Hasta 30 años Plazo del Fondeo, Destino del Crédito y sus Garantías, Monto de los Créditos, Estabilidad Macroconómica VARIABLE FINANCIERA MODALIDAD CRITERIOS DE SELECCIÓN

45

MODIFICACIÓN DE LAS VARIABLES FINANCIERAS Y SU IMPACTO EN EL RIESGO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito MODIFICACIÓN DE LAS VARIABLES FINANCIERAS Y SU IMPACTO EN EL RIESGO VARIABLE FINANCIERA O DE CREDITO EFECTO EN EL PAGO RIESGO Plazo: Mayor Disminuye ¿?: menor pago, pero mayor plazo Tasa Interés: Alza Aumenta Tasa Interés Variable Pago Variable Crédito en UDIS Varía con la inflación - también el saldo Crédito en DÓLARES Varía con la devaluación- También el saldo Pagos semanales vs. mensuales Disminuye por mayor frecuencia de pago y reducir saldo moroso - mayor costo administrativo Pago con descuento automático por nómina No hay impacto directo, pero se reduce costo administrativo y el riesgo de cobranza Comisión de apertura Aumenta con relación a la disposición neta del crédito Aumenta: Encarece el producto

46

III.- Riesgos del Crédito INTERMEDIARIO FINANCIERO (IF)

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito EQUILIBRIO BUSCADO INTERMEDIARIO FINANCIERO (IF) ACREDITADO Beneficios del Crédito Personal Negocio Pagos de acuerdo con su capacidad Tasa accesible, acorde al mercado y al riesgo Cubrir costos de fondeo y operación Utilidad para IF Productos innovadores Soluciones y adaptación a los cambios en el mercado

ACREDITADO. Beneficios del Crédito. Personal. Negocio. Pagos de acuerdo con su capacidad. Tasa accesible, acorde al mercado y al riesgo. Cubrir costos de fondeo y operación. Utilidad para IF. Productos innovadores. Soluciones y adaptación a los cambios en el mercado.")

47

IV.- Operación de un Crédito

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito OPERACIÓN DEL CRÉDITO 1.- Promoción 2.- Evaluación del acreditado 3.- Originación 4.- Administración 5.- Recuperación

48

IV.- Operación de un Crédito

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito 1.- PROMOCIÓN Metas de colocación Tipo de producto Difusión- visitas a empresas, sucursales, volanteo, internet, trípticos. Claridad en presentación- monto a prestar y costo mensual Calidad en el servicio e información necesaria. No ofrecer productos que no se puedan operar (saldos promedio)

")

49

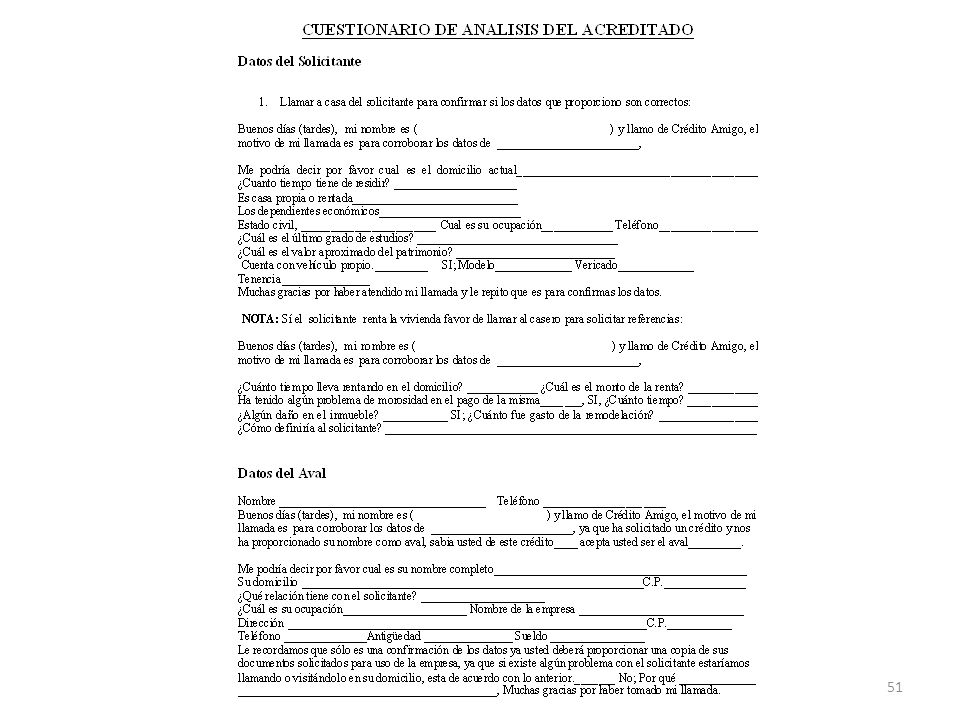

IV.- Operación de un Crédito 2.- EVALUACIÓN DEL ACREDITADO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito 2.- EVALUACIÓN DEL ACREDITADO Análisis paramétrico Análisis cualitativo Destino y riesgo Tasa ordinaria Tasa moratoria Investigación de información personal Comités

52

CALIFICACIÓN DEL ACREDITADO

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito CALIFICACIÓN DEL ACREDITADO

53

IV.- Operación de un Crédito CRITERIOS DE ELEGIBILIDAD

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito CRITERIOS DE ELEGIBILIDAD Paramétricos (medibles) LTV: $ crédito / valor de garantía (casa, bien consumo) PTI: $Pago del crédito / ingreso de la persona Cualitativos (de apreciación) Arraigo Domicilio Trabajo Cotejo de información ingreso – gasto de la solicitud del cliente y del estudio socio económico Historial crediticio del cliente: Reporte de Sociedad de Información Crediticia Buró de crédito Círculo de Crédito Misma Institución Financiera Referencias del cliente: renta, casas comerciales, familiares y no familiares De garantía: activos para respaldar recuperación del crédito Aval: Cuando los ingresos y garantías del acreditado son insuficientes

LTV: $ crédito / valor de garantía (casa, bien consumo) PTI: $Pago del crédito / ingreso de la persona. Cualitativos (de apreciación) Arraigo. Domicilio. Trabajo. Cotejo de información ingreso – gasto de la solicitud del cliente y del estudio socio económico. Historial crediticio del cliente: Reporte de Sociedad de Información Crediticia. Buró de crédito. Círculo de Crédito. Misma Institución Financiera. Referencias del cliente: renta, casas comerciales, familiares y no familiares. De garantía: activos para respaldar recuperación del crédito. Aval: Cuando los ingresos y garantías del acreditado son insuficientes.")

54

IV.- Operación de un Crédito

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito Buró de Crédito Area Metropolitana: Resto República:

55

IV.- Operación de un Crédito

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito Círculo de Crédito Area Metropolitana: Resto República: CIRCULO

56

IV.- Operación de un Crédito

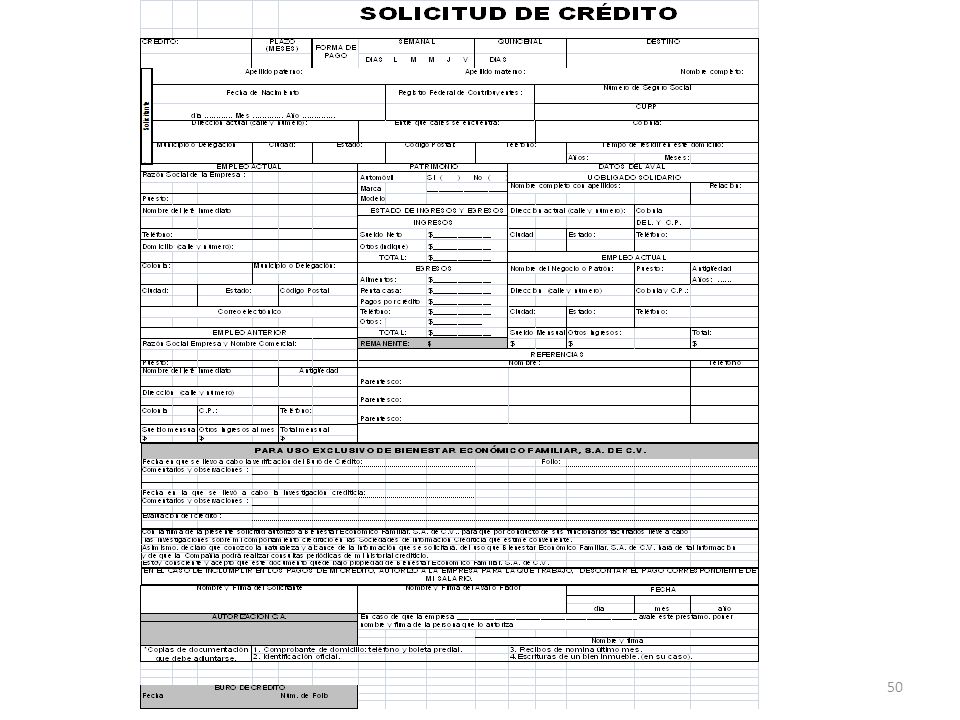

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito 3.- ORIGINACIÓN Solicitud del cliente y análisis del crédito Investigación Documentación legal Plazo del crédito Tasa de interés Firma de contrato y pagares Firma de aval Recepción de garantías Mesa de control Alta en sistema Entrega del préstamo Destino del crédito

57

IV.- Operación de un Crédito

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito DISEÑO DE UN FOLDER Nombre: ______________ Nº Crédito: ____________ 1.-Nombre 2.- Nº Crédito P Solicitud de crédito Identificación oficial Comprobante de domicilio Curp Comprobante de ingresos Estudio socio-económico Consulta buro de crédito Aval P P P P P Falta numerar conceptos P P P Identificación oficial Comprobante domicilio Comprobante ingresos P P P Garantías

58

IV.- Operación de un Crédito (evaluación del acreditado y originación)

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito FLUJO OPERATIVO (evaluación del acreditado y originación)

")

59

FLUJO DE OTORGAMIENTO

60

FLUJO DE OTORGAMIENTO AREA COMERCIAL-IF AREA RIESGO –IF

INTERMEDIARIO FINANCIERO INTERM. FINAN. - PROVEEDORES FLUJO DE OTORGAMIENTO

61

Línea creciente del cliente Requisitos del cliente Garantías

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito 4.- ADMINISTRACIÓN Línea creciente del cliente Requisitos del cliente Garantías

62

IV.- Operación de un Crédito (administración de cartera)

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito FLUJO OPERATIVO (administración de cartera)

")

63

IV.- Operación de un Crédito

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito 5.- RECUPERACIÓN Reuniones periódicas Revisión del sistema Cobranza interna Despachos externos Esquemas de reestructuración Incentivos para pago del capital

64

IV.- Operación de un Crédito (recuperación de cartera)

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito FLUJO OPERATIVO (recuperación de cartera)

")

65

IV.- Operación de un Crédito

I.- Interm. Financ. II.- Productos Financieros III.- Riesgos del Crédito IV.- Operación de un Crédito TAREAS DE SEGUMIENTO PRODUCTOS Descripción Parámetros del crédito Tasas equivalentes: saldos globales, insolutos, CAT Ejemplos numéricos FLUJO DE PROCEOS Originación Administración de cartera y cobranza Considerar: Tiempos, Documentación Scoring Evaluar su sistema

66

LIC. IGNACIO BETETA www.ibeteta.com www.proyeccioneseconomicas.com

(55) (55)

(55)")

Presentaciones similares

>")

Noviembre de 2004.>")