Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNIVERSIDAD DE MANAGUA AUDITORIA DE ACTIVOS

2

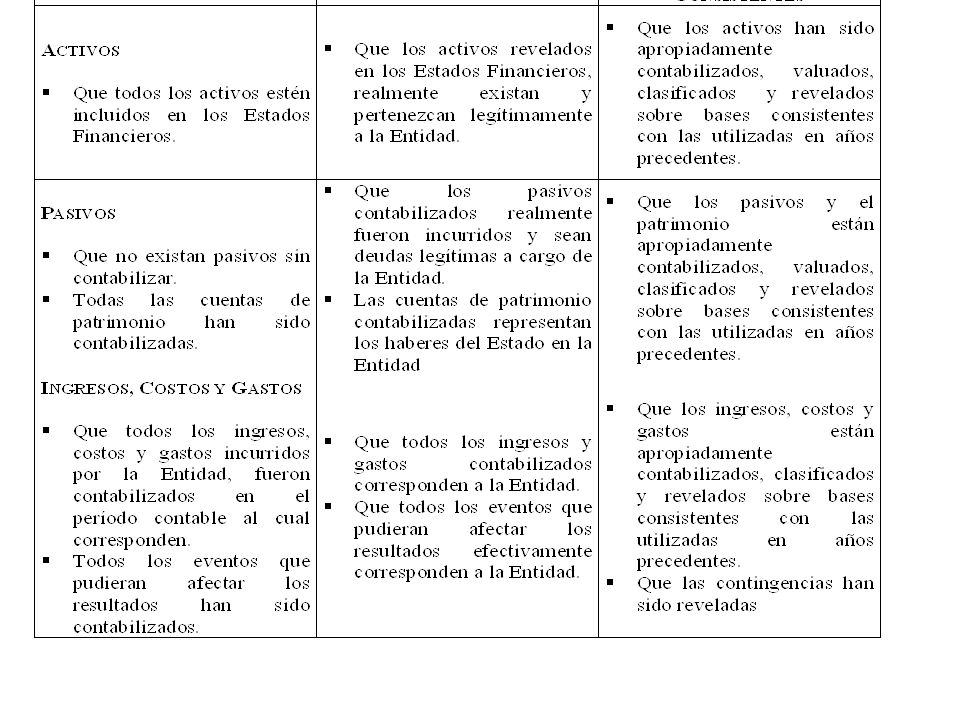

AUDITORIA DE ACTIVOS La auditoría financiera y de cumplimiento es el examen y evaluación efectuado a los estados financieros preparados por la administración, con el propósito de emitir una opinión respecto a la razonabilidad con que se presentan los saldos de dichos estados financieros y si los mismos están preparados de conformidad con Normas Internacionales de Contabilidad, Normas Internacionales de Información Financiera, y de conformidad con los PCGA

3

El Activo Corriente: Caja y Bancos Activo Disponible.

Clasificación.- Según la NIC 1: El Activo se clasifica en Activo Corriente y Activo no Corriente, llamado también Circulante y no Circulante. Esta clasificación se determina teniendo en cuenta su grado de disponibilidad, tomándose como base un año. El Activo Corriente: Caja y Bancos Activo Disponible. Activo Disponible. Cuentas por cobrar comerciales Activo Exigible .Otras cuentas por cobrar Activo Realizable .Gastos Pagados por anticipado

4

Objetivos de las Cuentas del Activo.

1. Establecer la existencia y propiedad de los activos que se mueven en el Balance. 2. Determinar si la valuación de los activos refleja la aplicación de principios contables generalmente aceptados. 3. Determinar si es adecuado el control interno de la empresa. 4. Determinar con cierto grado de seguridad que las operaciones al contado y los saldos en bancos son adecuados y válidos 5. Determinar la autenticidad de los derechos adquiridos que se presenten en el Balance.

5

OBJETIVOS Y PROCEDIMIENTOS DE AUDITORIA DEL EFECTIVO EN CAJA Y BANCOS

Los objetivos de los procedimientos de auditoría, entre otros, son los siguientes: Determinar el cumplimiento, confiabilidad y suficiencia del control interno vigente; b) Determinar si los saldos presentados en el balance general representan debidamente el efectivo o su equivalente en poder de la empresa, en tránsito o en bancos;

Determinar si los saldos presentados en el balance general representan debidamente el efectivo o su equivalente en poder de la empresa, en tránsito o en bancos;")

6

d) Determinar la correcta valuación de monedas Extranjeras;

c) Determinar que el balance incluye todo los fondos; d) Determinar la correcta valuación de monedas Extranjeras; e) Determinar si los ingresos diarios han sido depositados y registrados íntegra y oportunamente; f) Determinar si los cheques fueron debidamente autorizados, emitidos y registrados; g) Determinar si el efectivo se encuentra debidamente clasificado en el balance general y si claramente se señalan mediante segregación u otra forma los saldos restringidos o comprometidos y existencia de moneda extranjera.

Determinar que el balance incluye todo los fondos; d) Determinar la correcta valuación de monedas. Extranjeras; e) Determinar si los ingresos diarios han sido depositados y registrados íntegra y oportunamente; f) Determinar si los cheques fueron debidamente autorizados, emitidos y registrados; g) Determinar si el efectivo se encuentra debidamente clasificado en el balance general y si claramente se señalan mediante segregación u otra forma los saldos restringidos o comprometidos y existencia de moneda extranjera.")

7

Procedimientos de auditoria

Los principales procedimientos aplicables en la auditoría de Activo son los siguientes: 1- Evalúe la estructura de control interno vigente y cerciórese de su aplicación, cumplimiento y suficiencia, asegurándose de que comprenda lo prescrito en las Normas Técnicas de Control Interno; 2- Prepare una cédula sumaria que resuma los saldos del efectivo en caja y bancos;

8

3-Practique arqueo sorpresivo en los diferentes fondos existentes seleccionado a una fecha determinada; 4-Efectúe corte de la documentación de todos los formatos con numeración impresa por un período anterior y posterior al cierre del ejercicio para comprobar su correcta utilización y registro; 5- Efectúe revisión del efectivo y compruebe: a) Verifique la documentación que ampara las entradas y salida de efectivo, a fin de comprobar que se han cumplido las políticas y procedimientos de control aprobados;

Verifique la documentación que ampara las entradas y salida de efectivo, a fin de comprobar que se han cumplido las políticas y procedimientos de control aprobados;")

9

b) Verifique que los ingresos recaudados se depositen íntegramente el día hábil posterior a su recepción, mediante el cotejo de las facturas, recibos liquidaciones de cobradores, cintas de cajas registradoras y otros medios que controlan ingresos contra los depósitos bancarios; c) Cerciórese que si la Empresa acepta cheques postdatados, estos sean registrados y depositados inmediatamente; d) Verifique que los créditos a las cuentas de ingresos se identifiquen con la naturaleza de los mismos; e) Verifique que todas las personas que participan en la recepción o desembolso de efectivo, estén debidamente afianzadas;

Cerciórese que si la Empresa acepta cheques postdatados, estos sean registrados y depositados inmediatamente; d) Verifique que los créditos a las cuentas de ingresos se identifiquen con la naturaleza de los mismos; e) Verifique que todas las personas que participan en la recepción o desembolso de efectivo, estén debidamente afianzadas;")

10

A la fecha de cierre revisar los traspasos entre bancos durante los diez días anteriores y posteriores a dicho cierre; Revise el control sobre el uso de la máquina protectora de cheques o cualquier otro medio de protección, si se utiliza alguno Examine las conciliaciones bancarias, investigando las partidas incluidas en las mismas y comprobando que se hayan registrado los ajustes que procedan, poniendo énfasis en las partidas importantes y poco usuales, ejecutando al menos los siguientes pasos:

11

Compare contra el estado de cuenta del Banco del mes o período que se concilia, el saldo según Banco que refleja la conciliación; Obtenga las minutas respectivas por los depósitos en tránsito y coteje la fecha de registro en libros y la fecha en que fue correspondido por el Banco, según el estado del período siguiente; Compruebe que los cheques flotantes fueron pagados por el Banco en el período posterior, mediante examen de las fechas de pago que aparecen en el estado de cuenta. Por aquellos cheques no pagados en el período posterior, compare con el registro auxiliar, a No. de cheque y su valor y examine la documentación justificativa; Por cualquier otra partida de conciliación, examine la documentación justificativa u otros documentos que respalden tal partida.

12

6. Asegurarse que las cifras que se muestran como inventarios están efectivamente representadas por productos, materiales, y suministros que existen físicamente. Importancia.- Partiendo del objetivo de la Auditoria de los Estados Financieros es expresa opinión sobre la razonabilidad de la presentación de los Estados Financieros según principios contables generalmente aceptado, para que el auditor pueda expresar la opinión de los Estados Financieros debe examinar el Balance General.

14

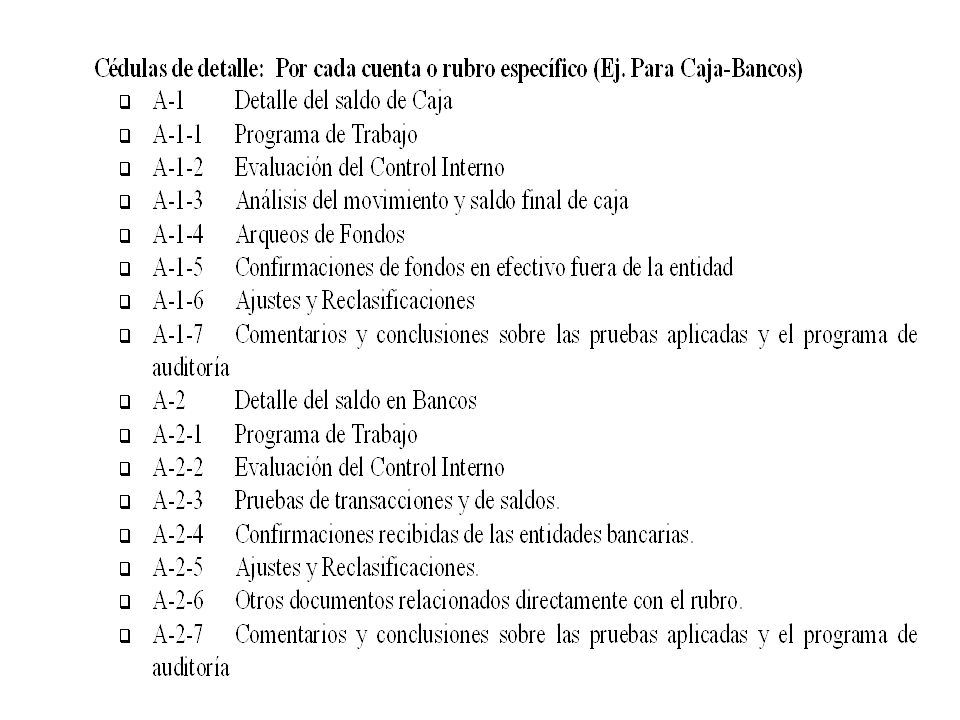

ARCHIVO DE PAPELES DE TRABAJO

Para cada Auditoría se organizará un archivo corriente de papeles de trabajo que acumule de manera ordenada la información importante como evidencia de la ejecución del plan de auditoría, la aplicación de los programas específicos y el desarrollo de la evidencia para emitir la opinión sobre los estados financieros, la evaluación del sistema de control interno y del cumplimiento de las disposiciones legales, reglamentarias y contractuales aplicables.

15

ARCHIVO DE PAPELES DE TRABAJO

Los papeles de trabajo pueden ser de tipo “Cédulas” que son los elaborados directamente por los auditores y los de tipo “documento” que son los elaborados por la entidad auditada, terceros o personas diferentes a los auditores. A su vez las cédulas pueden ser entre otras: Cedula Sumarias que contienen la información completa tomada de los estados financieros en su conjunto, Cédulas de Detalle son aquellas que contienen la integración de una cuenta específica revelada en las cédulas sumarias. Cédulas de Análisis que contienen el análisis del auditor de una cuenta determinada.

16

Papeles Específicos B/G : Balance General Cédulas sumarias: Incluye Hojas de trabajo, Programas de Auditoría y Evaluación del Control Interno. B/G-1 Cuentas de Activo: A Sumaria de Efectivo y Caja Bancos B Sumaria de Documentos y Cuentas por Cobrar C Sumaria de Inventarios L Sumaria de Gastos Pagados por Anticipado N Sumaria de Inversiones U Análisis de Propiedad, Planta y Equipo V Depreciación acumulada W Sumaria de Otros Activos

18

Ajustes y Reclasificaciones

Los asientos de ajuste, se registran en tres sitios importantes: En el papel de trabajo especifico relacionado con la cuenta ajustada (sumaria) con el fin de que su saldo sea igual al saldo de la cuenta, después de hecho el ajuste). En las columnas para ajustes de la hoja principal de trabajo (BG-1, BG-2, PG), con el fin de que esta hoja muestre el saldo ajustado. En el papel de trabajo resumen de asientos de ajuste de auditoría.

con el fin de que su saldo sea igual al saldo de la cuenta, después de hecho el ajuste). En las columnas para ajustes de la hoja principal de trabajo (BG-1, BG-2, PG), con el fin de que esta hoja muestre el saldo ajustado. En el papel de trabajo resumen de asientos de ajuste de auditoría.")

19

Total Activo Corriente

EJEMPLO DE HOJA DE TRABAJO Y SUMARIA Una en cada una de las áreas en las que se ha dividido el trabajo de auditoría, que recoja todos los ajustes y reclasificaciones detectados en el área. (HOJA DE TRABAJO Y SUMARIA) Descripción Ref. P/T Saldos al xx. Ajustes Saldos Ajustados Reclasificaciones Saldo s/auditoria Debe Haber Activo Corriente Caja y Bancos A 77.69 25.761 Documentos y Cuentas por Cobrar B 22.00 Otras Cuentas por Cobrar B-1 Inventarios C Gastos Pagados por Anticipado L Total Activo Corriente Inversiones N Propiedad, Planta y Equipo (neto) U/V Otros Activos W Total Activo

Descripción. Ref. P/T. Saldos al xx. Ajustes. Saldos Ajustados. Reclasificaciones. Saldo s/auditoria. Debe. Haber. Activo Corriente. Caja y Bancos. A Documentos y Cuentas por Cobrar. B Otras Cuentas por Cobrar. B Inventarios. C Gastos Pagados por Anticipado. L Total Activo Corriente Inversiones. N Propiedad, Planta y Equipo (neto) U/V Otros Activos. W Total Activo")

20

Ajustes y reclasificaciones

Otra, general, que recoja todos aquellos ajustes y reclasificaciones que han sido detectados por los auditores en todas las áreas. Cuentas y explicacion balance de situacion Estado de resultados debe haber haber.

21

El dictamen del auditor sobre los estados financieros incluirá la siguiente información:

Título Destinatario Fecha del Dictamen Párrafo de introducción Párrafo del alcance de la auditoría realizada de conformidad con las Normas de Auditoría Responsabilidad de la Entidad por los estados financieros Párrafo con la opinión respecto los estados financieros Firma de los auditores que realizaron la auditoría y emiten el dictamen. Otras responsabilidades de reporte Fecha del Reporte

Presentaciones similares

>")

tiene como objetivo establecer las normas de valuación, presentación y revelación de las partidas.>")