Descargar la presentación

La descarga está en progreso. Por favor, espere

1

REFORMA TRIBUTARIA ESTRUCTURAL 2006 Proyecto 039

2

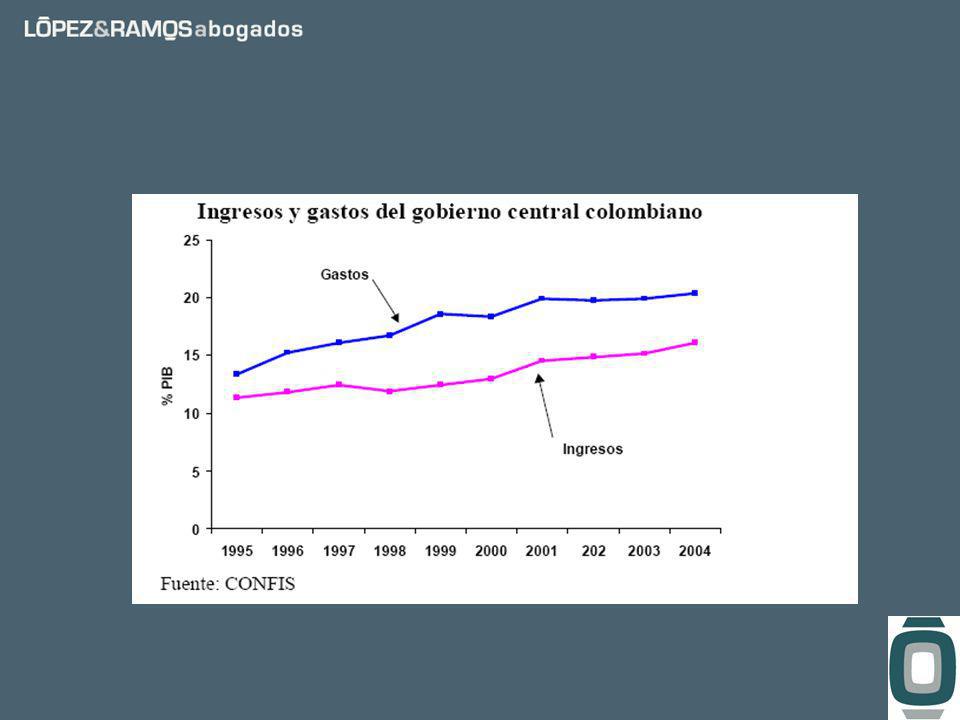

Reformas Tributarias Finanzas. Desequilibrio estructural (10 años) Necesidad de incrementar recaudo. Sistema tributario complejo –Tasas elevadas. –Bases tributarias pequeñas. –Múltiples exenciones. –Pluralidad de impuestos transitorios que se prolongan excesivamente.

Necesidad de incrementar recaudo. Sistema tributario complejo –Tasas elevadas. –Bases tributarias pequeñas. –Múltiples exenciones. –Pluralidad de impuestos transitorios que se prolongan excesivamente..")

5

Leyes Carga tributaria Rendimiento AntesDespués Ley 49 de 19908,2%9,1%0,9% Ley 6 de 19929,1%10,1%0,9% Ley 223 de 19959,7%10,9%1,3% Ley 488 de 199810,7%11,1%0,4% Ley 633 de 200011,1%12,9%1,8% Ley 788 de 200212,9%13,7%0,8% Ley 863 de 200313,7%15,4%1,7% Efecto acumulado por reformas 8,2%15,4%7,2%

6

REFORMA ESTRUCTURAL Impacto de la reforma tributaria sobre las decisiones de ahorro, inversión y consumo de los contribuyentes.

7

NUEVO ESTATUTO TRIBUTARIO NACIONAL

8

Principios del proyecto de Ley. Equidad –Contribuyentes con diferente capacidad de tributar deben tributar diferente. –Contribuyentes con igualdad capacidad de tributar deben tributar igual. Competitividad. –Incrementar el nivel de inversión.

9

Principios del proyecto de Ley. Simplicidad –Más de 1.100 artículos y 2.000 normas complementarias. –Eliminación de Tramites y obligaciones innecesarias. Sostenibilidad –Mantener los niveles de tributación.

10

Estructura del proyecto de Ley. Generalidades. Art. 1 al 9 Impuesto de renta para negocios Art. 10 al 56 Impuesto de renta para los asalariados. Art. 57 al 60 Patrimonio. Art. 61 al 64 Impuesto a las Ventas. Art. 65 al 94 Gravamen a los movimientos financieros. Art. 95 al 101. Retención en la Fuente. Art. 102 al 119. Procedimiento tributario. Art. 120 al Disposiciones transitorias. Art. 269 al 283.

11

Principales derogatorias Impuesto extraordinario al patrimonio. Impuesto complementario de Ganancias ocasionales. Impuesto complementario de Remesas. Ajustes integrales por inflación. Régimen tributario especial. Impuesto de timbre.

12

Generalidades. Vigencia de normas reglamentarias. Continuaran vigentes ? (Art. 3º) UVT. Unidad de valor tributario. Medida de valor que permite ajustar valores contenidos en normas tributarias. Se ajuste anual por IPC. ($20.000 año 2006) (Art.8)

UVT. Unidad de valor tributario. Medida de valor que permite ajustar valores contenidos en normas tributarias. Se ajuste anual por IPC. ($ año 2006) (Art.8).")

13

IMPUESTO DE RENTA –Impuesto de renta para los negocios. –Impuesto de renta para asalariados.

14

Impuesto de renta para negocios. Contribuyentes. Nacionales o extranjeros que tengan la condición de persona jurídica, natural y en general todo ente u organización con o sin personería jurídica que desarrolle cualquier tipo de actividad generadora de ingresos.(Art.10) Negocio: Cualquier tipo de actividad económica a través de la cual se realiza el hecho generador del impuesto de renta.(Art. 10) (Art.12). –Habitualidad y profesionalidad?.

Negocio: Cualquier tipo de actividad económica a través de la cual se realiza el hecho generador del impuesto de renta.(Art. 10) (Art.12). –Habitualidad y profesionalidad ..")

15

Impuesto de renta para negocios. No Contribuyentes. Se reduce el número de no contribuyentes (Por ejemplo, los fondos de valores y los fondos comunes,(Art.11) Ingresos no gravado. Se excluyen de los ingresos nos gravados, los derivados de servicios técnicos de reparación y mantenimiento de equipos, prestados en el exterior. (Art.14)

Ingresos no gravado. Se excluyen de los ingresos nos gravados, los derivados de servicios técnicos de reparación y mantenimiento de equipos, prestados en el exterior. (Art.14).")

16

Impuesto de renta para negocios. Ingresos ocasionales. Son constitutivos de renta gravada y no podrán afectarse con costos ni deducciones.(Art.17) –Liquidación de sociedades en exceso del capital aportado o invertido –Herencias, legados, donaciones y porción conyugal. –Juegos de suerte y azar.

–Liquidación de sociedades en exceso del capital aportado o invertido –Herencias, legados, donaciones y porción conyugal. –Juegos de suerte y azar..")

17

Impuesto de renta para negocios. Depuración de la renta líquida: –Ingresos. –(menos) devoluciones, rebajas y descuentos. –(menos) Ingresos no gravados. –(menos) Costos Activos movibles enajenados Activos fijos tangibles y software enajenados De los servicios prestados.

devoluciones, rebajas y descuentos. –(menos) Ingresos no gravados. –(menos) Costos Activos movibles enajenados Activos fijos tangibles y software enajenados De los servicios prestados..")

18

Depuración de la renta líquida: –(menos) Deducciones. Activos fijos tangibles y software enajenados que sean susceptibles de acuerdo con la técnica contable de depreciación, amortización o agotamiento, excluidos los terrenos. Laborales y sus correspondientes aportes a la seguridad social por salud y pensiones. Otras deducciones que correspondan a gastos necesarios y que guarden relación de causalidad con el ingreso.

19

Depuración de la renta líquida: –(menos) Compensaciones –(menos) Renta exenta -------------------------------------------- RENTA LIQUIDA GRAVABLE.(Art. 19)

.")

20

Impuesto de renta para negocios. Determinación de la renta en la enajenación de activos fijos. Regla general debería ser precio de venta menos costo. Precio de enajenación, cuando se trate de activos fijos que dan derecho a la deducción por inversión. (Art. 20) (Art. 268) Valor comercial. El fijado por las partes pero no puede ser inferior al 90% de los precios establecidos en el comercio. Tratándose de bienes raíces no menos del 80% de avalúos autorizados.(Art. 20) Obligados a precios de transferencia. Par. Art. 51

(Art. 268) Valor comercial. El fijado por las partes pero no puede ser inferior al 90% de los precios establecidos en el comercio. Tratándose de bienes raíces no menos del 80% de avalúos autorizados.(Art. 20) Obligados a precios de transferencia. Par. Art. 51.")

21

Impuesto de renta para negocios. Ingresos no gravados (Art. 21). –Utilidad en la enajenación de acciones. (Art. 36-1 del E.T.)? –La diferencia entre la renta liquida gravable y la utilidad comercial que se genera por la utilización de la deducción por inversión en activos fijos debe ser tenida en cuenta para la determinación de la utilidad máxima repartible como no gravada.

. –Utilidad en la enajenación de acciones. (Art del E.T.). –La diferencia entre la renta liquida gravable y la utilidad comercial que se genera por la utilización de la deducción por inversión en activos fijos debe ser tenida en cuenta para la determinación de la utilidad máxima repartible como no gravada..")

22

Impuesto de renta para negocios. Requisitos de los costos y deducciones: –Haberse realizado durante el año gravable. –Tener relación directa con el ingreso. –Ser necesarios y proporcionados de acuerdo con cada actividad. –Estar soportados en facturas o documento equivalente. –Haberse pagado los aportes parafiscales y estar a paz y salvo. –Haberse practicado retención en la fuente. (Art.22)

.")

23

Impuesto de renta para negocios. Sistemas para establecer costo de inventarios. Juego de inventarios (personas naturales), permanente (los demás negocios) y cualquier otro sistema de reconocido valor técnico. (Art. 23) Métodos de valoración de los inventarios. PEPS, promedio ponderado, identificación especifica y Retail. (debe aplicarse durante todo el año gravable y por un término no inferior a 3 años) (Art.23)

, permanente (los demás negocios) y cualquier otro sistema de reconocido valor técnico. (Art. 23) Métodos de valoración de los inventarios. PEPS, promedio ponderado, identificación especifica y Retail. (debe aplicarse durante todo el año gravable y por un término no inferior a 3 años) (Art.23).")

24

Impuesto de renta para negocios. Pérdidas en los inventarios. Mercancías de fácil destrucción o pérdida. Hasta (3%) en juego de inventarios e inventario permanente. (Art. 23)

en juego de inventarios e inventario permanente. (Art. 23).")

25

Impuesto de renta para negocios. Deducción inversiones. –100% del valor de las inversiones –Compra o importación de activos fijos tangibles y software (avaluados técnicamente) –Otros intangibles pueden ser amortizados en 5 años. –Necesarios para el desarrollo del negocio –Excluidos terrenos. –No es procedente la deducción por depreciación, amortización o agotamiento. –Costo de adquisición más IVA. –No da derecho a la deducción la compra de activos que tengan el carácter de suntuarios. (Art.30)

–Otros intangibles pueden ser amortizados en 5 años. –Necesarios para el desarrollo del negocio –Excluidos terrenos. –No es procedente la deducción por depreciación, amortización o agotamiento. –Costo de adquisición más IVA. –No da derecho a la deducción la compra de activos que tengan el carácter de suntuarios. (Art.30).")

26

Impuesto de renta para negocios. Deducción por pagos a la casa matriz. Serán constitutivos de costo o deducción, siempre que se practique retención en la fuente, sin importar el concepto, salvo en el caso de intereses y demás costos financieros. (Art. 35)

.")

27

Impuesto de renta para negocios. Limitación a la solicitud de costos y deducciones. –Las compras directas o indirectas de activos fijos tangibles y software a vinculados. –Inversiones correspondientes a compra de bienes inmuebles a personas naturales únicamente por el valor del autoavalúo o del avalúo catastral anterior a la venta.

28

Impuesto de renta para negocios. Compensación de pérdidas. –Hasta concurrencia de la renta líquida. –Cada año debe solicitarse y compensarse siempre que exista renta líquida. –No hay limite en término. –Las pérdidas originadas en ingresos no gravados y en costos y gastos sin relación de causalidad con la renta no pueden ser compensadas.

29

Impuesto de renta para negocios. Renta presuntiva. –Renta liquida no inferior al 5% del patrimonio líquido hasta llegar al 0% en el 2012. –Compensación de exceso de presuntiva con la renta gravadas dentro de los 5 años gravables siguientes. (Art.42)

.")

30

Impuesto de renta para extranjeros. Término de establecimiento permanente. Lugar donde se desarrolla la actividad económica. (Art. 48) Servicios gravados. Gravado la consultoría, servicios técnicos y de asistencia técnica, bien sea que se presten en el país o en el exterior.(32%) (Art. 47)

Servicios gravados. Gravado la consultoría, servicios técnicos y de asistencia técnica, bien sea que se presten en el país o en el exterior.(32%) (Art. 47).")

31

Impuesto de renta para negocios. Tarifa. –1714 UVT ($34.280.000) –32% –Renta líquida menos 1714 UVT *32% –Tarifa 34% 2007, 33% 2008

–32% –Renta líquida menos 1714 UVT *32% –Tarifa 34% 2007, 33%")

32

Impuesto de renta para asalariados. Sujeto pasivo. Asalariado que obtenga ingresos derivados de una relación laboral, legal o reglamentaria. Base gravable. Total de los pagos laborales recibidos durante el año gravable. Pensiones y cesantías. Exentas del Impuesto.

33

Impuesto de renta para asalariados. Tarifa. –1714 UVT ($34.280.000) –1714 a 6120 15% ($34.280.000 a $122.400.000) –Salario expresado en UVT menos 1714 UVT*15%. –6120 en adelante 32% –Salario expresado en UVT menos 6120*32% más 661 UVT.

–1714 a % ($ a $ ) –Salario expresado en UVT menos 1714 UVT*15%. –6120 en adelante 32% –Salario expresado en UVT menos 6120*32% más 661 UVT..")

34

Impuesto de renta para asalariados. Valor patrimonial. A partir del 1º de enero de 2007. Regla general, Valor neto en libros de contabilidad incluidas las depreciaciones y valorizaciones. Para no obligados a llevar contabilidad costo fiscal. Valor ajustado. Los activos fijos se ajustan por UVT.

35

Impuesto sobre las ventas. Generalidades. –Bienes excluidos a gravados. –Nuevas tarifas. –Limitación a impuestos descontables. –Devolución de IVA hogar nivel 1 y 2 Sisben para bienes que pasan a ser gravados a la tarifa a la tarifa del 10% y del 16%. –Servicios a título gratuito gravados.

36

Impuesto sobre las ventas. Tarifas. –General. 16%. –Especial 10% –Especial 20% telefonía móvil. –Especial del 25% bienes y servicios suntuarios. –Especial 0% exportación de bienes y servicios.

37

Impuesto sobre las ventas. Clasificación arancelaria. Cuando se tome como referencia para la aplicación o exclusión de impuestos nacionales, la DIAN es la competente para determinar la aplicación del régimen tributario. (Art. 75) Oportunidad de los descuentos. En el período correspondiente a su causación, es decir el de su contabilización. (Art. 85)

Oportunidad de los descuentos. En el período correspondiente a su causación, es decir el de su contabilización. (Art. 85).")

38

Impuesto sobre las ventas. Descuentos. IVA que resulte computable de acuerdo con las normas de renta, como costo o gasto de la empresa y que se destine a operaciones gravadas. (Art. 83) Régimen simplificado. Se elimina requisito de patrimonio. (Art. 88)

Régimen simplificado. Se elimina requisito de patrimonio. (Art. 88).")

39

GMF Generalidades. –Deja de ser un impuesto temporal. –Se mantiene la tarifa del 4 por mil. –Venta de divisas como hecho generador. (encarecimiento de divisas) (Art. 96 y 100) –Exención retiro cuentas de ahorro para pensionados.

(Art. 96 y 100) –Exención retiro cuentas de ahorro para pensionados..")

40

Retención en la fuente Generalidades. –Se definen los conceptos sujetos a retención en la fuente. –Tarifa genera del 3% –Transporte (salvo el internacional prestado por empresas colombianas), radio, prensa, TV, vigilancia o aseo, restaurante, hotel y hospedaje. 2%

, radio, prensa, TV, vigilancia o aseo, restaurante, hotel y hospedaje. 2%.")

41

Retención en la fuente Generalidades. –32% para dividendos gravados recibidos por nacionales y extranjeros. –32% para los pagos al exterior efectuados a los extranjeros. –143 UVT hasta 510 15% (de $2.860.000 a $10.200.000) –510 en adelante 32% más 55 UVT.

–510 en adelante 32% más 55 UVT..")

42

Retención en la fuente Generalidades. –Se establece el porcentaje fijo de retención como procedimiento de retención, salvo para nuevos trabajadores. –Se incluyen en el porcentaje fijo todos los ingresos recibidos por el trabajador.(cesantía e intereses) –Se grava la operación de venta de acciones o cuotas.

–Se grava la operación de venta de acciones o cuotas..")

43

Procedimiento tributario Generalidades. –Deberes formales. Las personas autorizadas por el contribuyente. –Agencia oficiosa. Abogados pero previamente inscritos en el RUT. –Presentación de peticiones, escritos y recursos electrónicamente. –Las declaraciones que se entienden como no presentadas no producen efecto.

44

Procedimiento tributario Generalidades. –Préstamos del sector financiero fundamentados en la declaración tributaria o en el certificado de ingresos o retenciones. –Corrección voluntaria de las declaraciones. 1 año con sanción por corrección. –Concurso el premio fiscal. –Sanción de inexactitud. 120%

45

Procedimiento tributario Generalidades. –Término para practicar liquidación de revisión 3 años. –Facultad para desconocer efectos tributarios de los contratos (Art. 209 y 210)

.")

46

Procedimiento tributario Fraude Fiscal. –Abuso de las formas jurídicas mediante realización de actos o contratos formalmente válidos, para ocultar o alterar hechos económicos sujetos a imposición, con la consecuente disminución o eliminación de los tributos.(Art. 166)

.")

47

Disposiciones transitorias –Aplicación de dos estatutos tributarios. –Revalorización del patrimonio no se grava si se mantiene capitalizada o se distribuye en acciones. –Los activos a 31 de diciembre de 2006 se siguen depreciando. –Las inversiones a 31 de diciembre de 2006 se continuaran amortizando.

48

Disposiciones transitorias –Las rentas exentas continúan, siempre que la inversión haya sido anterior a la vigencia de la nueva ley. –Retiro de saldos cuentas AFC o fondo de pensiones después de 5 años no causan retención. –IVA pagado hasta 31 de diciembre de 2006 sobre maquinaria industrial. Extensión del beneficio del art.485-2 del E.T.

Presentaciones similares

>")