Descargar la presentación

La descarga está en progreso. Por favor, espere

1

APLICACIÓN PRACTICA DE LA NIC 11 Y SU APLICACIÓN EN LA DETERMINACION

APLICACIÓN PRACTICA DE LA NIC 11 Y SU APLICACIÓN EN LA DETERMINACION. DEL IR

2

Contratos de construcción

Antecedentes: La empresa Contratistas AQP S.A. Suscribe un contrato de construcción de un gaseoducto con las siguientes características: - Modalidad Suma Alzada (precio fijo) Importe de contrato S/.5,000 - Costo estimado S/.4,000

Importe de contrato S/.5, Costo estimado S/.4,000.")

3

Contratos de construcción

El contrato ha tenido las siguientes variaciones: El primer año aumenta los costos en S/.50 mil. El segundo año, el cliente solicitó una modificación de la obra por lo que aceptó una modificación en el valor de venta en S/.130 mil, el costo estimado de esta modificación asciende a S/.80 mil. El tercer año Contratistas AQP S.A. recibe una bonificación de S/.40 mil por terminar la obra 3 meses antes de lo acordado. Para efectos tributarios, la empresa Contratistas AQP S.A., ha tomado la opción ( c ) del articulo 63 de la Ley del impuesto a la renta.

del articulo 63 de la Ley del impuesto a. la renta.")

4

El Porcentaje de Avance de Obra (Miles de Soles)

Año Anual Acumulado % Acumulado 1 1,300 32.10% 2 1,200 2,500 60.53% 3 1,630 4,130 100%

5

La facturación ha sido la siguientes

(Inc. IGV) (Miles de Soles) Año Venta Anual Asiento Contable Cobranza Anual 1 2,380.00 2.1 2,160.00 3.1 2 1,190.00 2.2 1,180.00 3.2 3 2,580.00 2.3 2,553.00 3.3

(Miles de Soles) Año. Venta Anual. Asiento. Contable. Cobranza Anual. 1. 2, , , , , ,")

6

Contratos de construcción

Quedó un saldo por cobrar de S/ mil por concepto de retención del 5% del fondo de garantía. Se pide: - Determinar la utilidad en función del avance de obra - Preparar los asientos contables - Mayorización Contable. - Estados Financieros (Balance General y Ganancias y Pérdidas)

")

7

II.- Solución del Caso Práctico

8

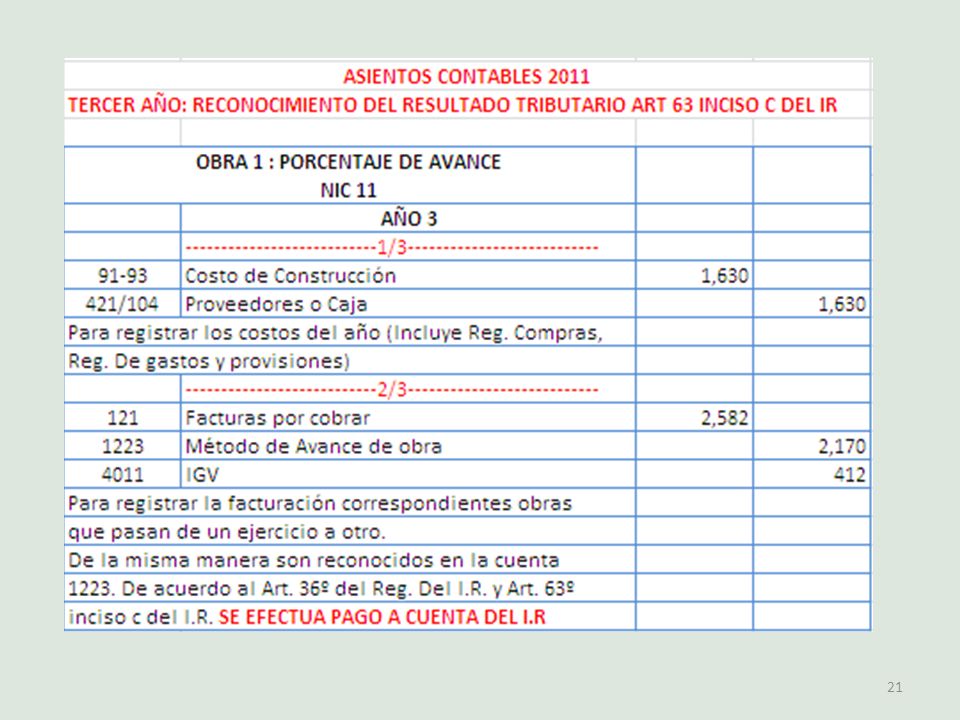

SOLUCIÓN AL CASO PRÁCTICO

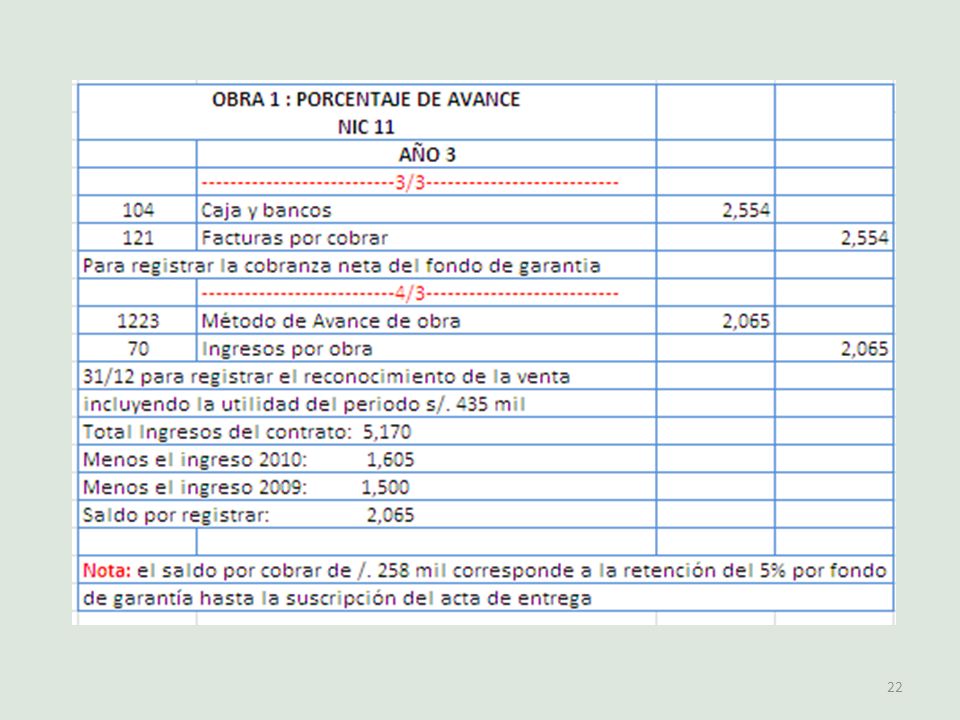

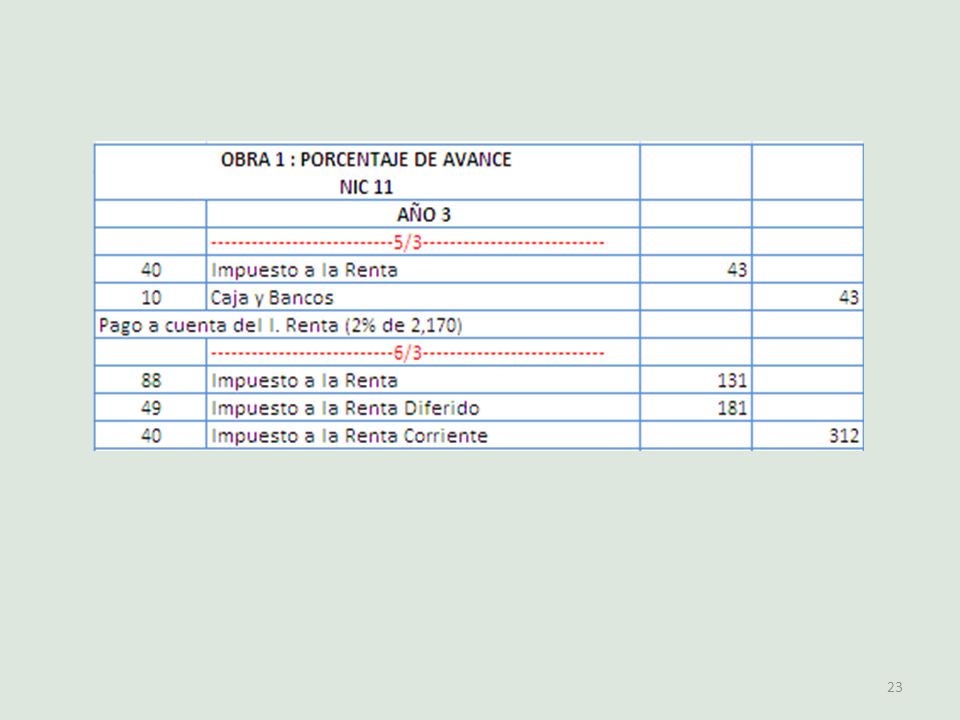

Contratos de construcción El párrafo 22 de la NIC 11 – Contratos de construcción, establece que cuando los resultados (utilidad) de un contrato de construcción pueden ser estimados confiablemente los ingresos y costos asociados deben ser reconocidos de acuerdo con el avance de la ejecución del contrato a la fecha del Balance General, para lo cual se efectúa el siguiente procedimiento: 1. Dividir el costo incurrido hasta la fecha del Balance General entre el costo total estimado. 2. El porcentaje obtenido del primer punto 1 se multiplica por la utilidad total estimada del contrato. 3. Al resultado del punto 2 se le resta, el reconocimiento de la utilidad de años anteriores si esto ocurriera. El saldo corresponde a la utilidad del periodo.

de un contrato de construcción pueden ser estimados confiablemente los ingresos y costos asociados deben ser reconocidos de acuerdo con el avance de la ejecución del contrato a la fecha del Balance General, para lo cual se efectúa el siguiente procedimiento: 1. Dividir el costo incurrido hasta la fecha del Balance General entre el costo total estimado. 2. El porcentaje obtenido del primer punto 1 se multiplica por la utilidad total estimada del contrato. 3. Al resultado del punto 2 se le resta, el reconocimiento de la utilidad de años anteriores si esto ocurriera. El saldo corresponde a la utilidad del periodo.")

9

El contratista determina el grado de realización del contrato, calculando la proporción que los costos del contrato incurridos hasta la fecha suponen hasta la ultima estimación del total del costo del mismo. El resumen de los datos financieros durante el periodo de construcción es el siguiente:

10

DOCUMENTOS FUENTES PARA PREPARAR EL CUADRO QUE VIENE A CONTINUACIÓN:

El Presupuesto De Cada Obra. Los Costos Reales Al Cierre Del Ejercicio De Cada Obra Que Se Encuentran Registrados En La Contabilidad. El Programa De Avance De Obra Proporcionado por El Departamento De Ingeniería.

11

(Miles de Soles) Año 1 Año 2 Año 3 Ingresos Valor de venta inicial

Año 1 Año 2 Año 3 Ingresos Valor de venta inicial 5.000 5.130 Variaciones 130 40 ( A ) Ingresos totales de contrato 5.170 Costos Costo inicial del contrato 4.000 4.050 4.130 Costos totales de Contratos 50 80 - ( B ) Avance de obra ( C ) Costos incurridos ( DATOS OBTENIDOS DE LA CONTABILIDAD) 1.300 2.500 Costos para completar 2.750 1.630 ( D ) Utilidad estimada (A -B) 950 1.000 1.040 ( E ) Porcentaje de avance (C/B) 32,10% 60,53% 100,00% ( F ) Utilidad acumulada (DxE) 305 605 Menos: Utilidad del año anterior Utilidad del año 300 435 Facturación (incluido IGV) Facturado en el año 2.380 1.190 2.582 Cobranza del año 2.160 1.180 2.554 220 10 29 DATOS DEL CONTRATO DATOS DE LA CONTABILIDAD DATOS DE LA CONTABILIDAD

Ingresos totales de contrato Costos. Costo inicial del contrato Costos totales de Contratos ( B ) Avance de obra. ( C ) Costos incurridos ( DATOS OBTENIDOS DE LA CONTABILIDAD) Costos para completar ( D ) Utilidad estimada (A -B) ( E ) Porcentaje de avance (C/B) 32,10% 60,53% 100,00% ( F ) Utilidad acumulada (DxE) Menos: Utilidad del año anterior Utilidad del año Facturación (incluido IGV) Facturado en el año Cobranza del año DATOS. DEL. CONTRATO. DATOS. DE LA. CONTABILIDAD. DATOS. DE LA. CONTABILIDAD.")

12

III.- Asientos Contables

13

ADECUACIÓN DEL NUEVO PLAN CONTABLE EMPRESARIAL

14

Cuentas Aperturadas Para El Control Contable: ”Método Contrato De Avance De Obra”

1223 MÉTODO DE AVANCE DE OBRA 12230 MÉTODO DE AVANCE DE OBRA EN MN 122301 OBRAS DE SUMA ALZADA 122302 OBRAS A PRECIOS UNITARIOS 122303 OBRAS POR ADMINISTRACIÓN CONTROLADAS 12231 MÉTODO DE AVANCE DE OBRA EN ME 122311 122312 122313 Documento Fuente: Factura emitida al cliente y Registro Venta

15

Cuentas Aperturadas Para la Provisión Contable de la Valorización de la Obra

1211 NO EMITIDAS 12110 VALORIZACIONES X COBRAR_MN 121101 OBRAS DE SUMA ALZADA 121102 OBRAS A PRECIOS UNITARIOS 121103 OBRAS POR ADMINISTRACIÓN CONTROLADAS 121104 POR ALQUILERES DE EQUIPO 121105 SERVICIOS DE ALQUILER DE OFICINA 121106 POR ASOCIACION_JOIN VENTURE Y CONSORCIOS 121108 PROYECTO MI VIVIENDA Y TECHO PROPIO 121109 OTRAS CUENTAS POR COBRAR 12111 VALORIZACIONES X COBRAR_ME 121111 121112 121113 121114 121115 121116 121118 121119 Documento Fuente: Valorización emitida al Cliente

16

Cuentas Aperturadas Para la Contabilización de la Factura emitida al Cliente o Comitente

1212 EMITIDAS EN CARTERA 12120 FACTURAS POR COBRAR EN MN 121201 OBRAS DE SUMA ALZADA 121202 OBRAS A PRECIOS UNITARIOS 121203 OBRAS POR ADMINISTRACIÓN CONTROLADAS 121204 CUENTAS POR COBRAR ALQUILERES DE EQUIPO 121205 SERVICIOS DE ALQUILER DE OFICINA 121206 PROYECTO MI VIVIENDA Y TECHO PROPIO 121207 OTRAS CUENTAS POR COBRAR 12121 FACTURAS POR COBRAR EN ME 121211 121212 121213 121214 POR ALQUILERES DE EQUIPO 121215 121216 121217 Documento Fuente: Factura emitida al cliente y Registro Venta

18

Facturas por pagar

20

Facturas por pagar

24

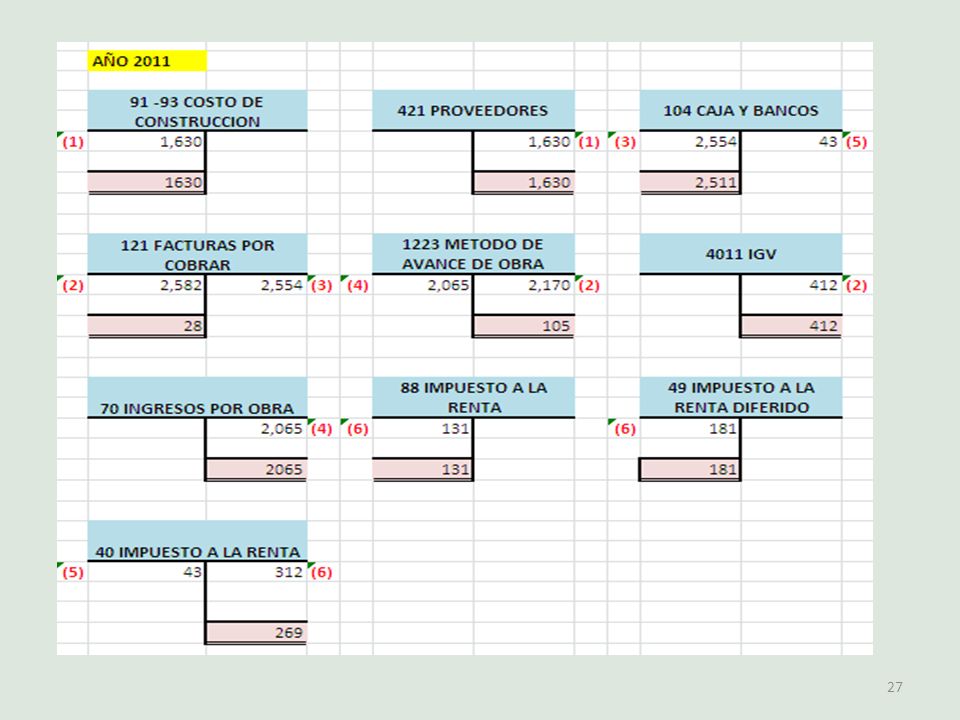

IV.- MAYORIZACIÓN

28

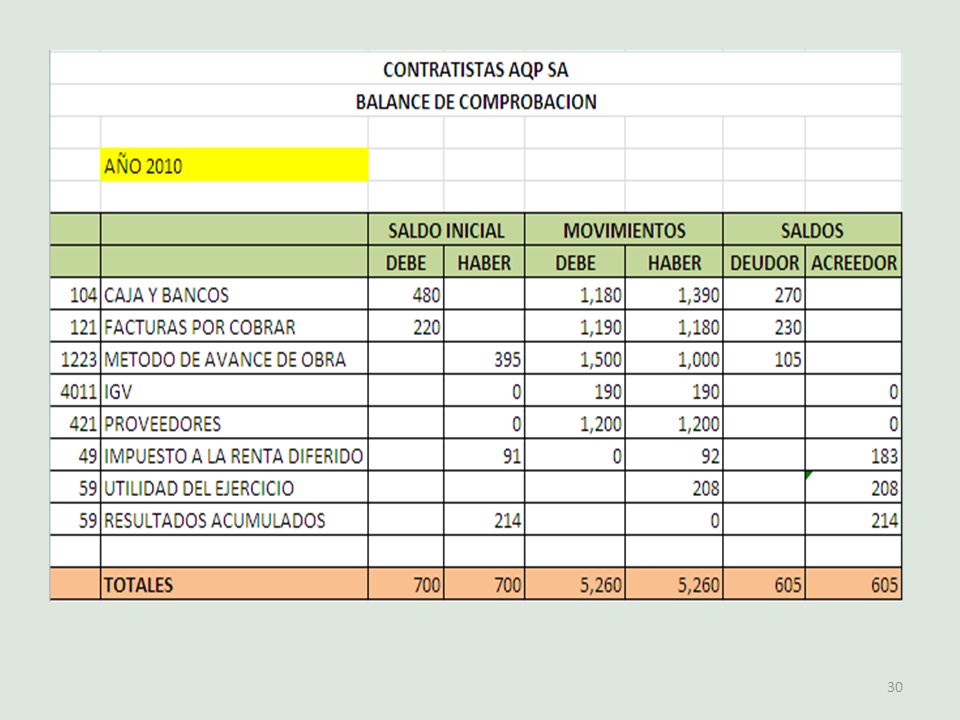

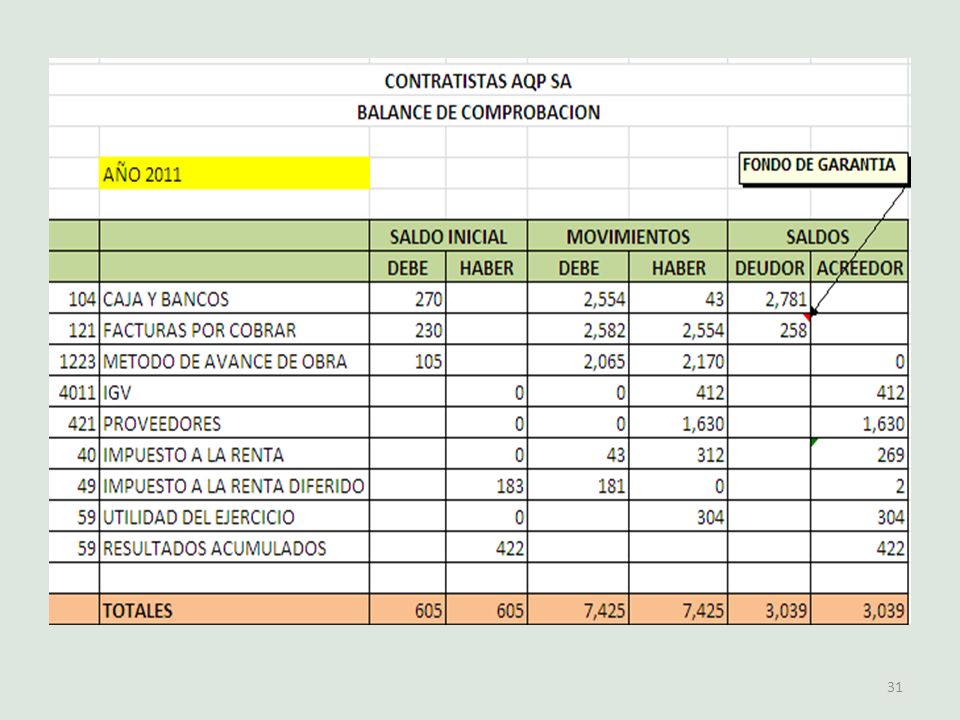

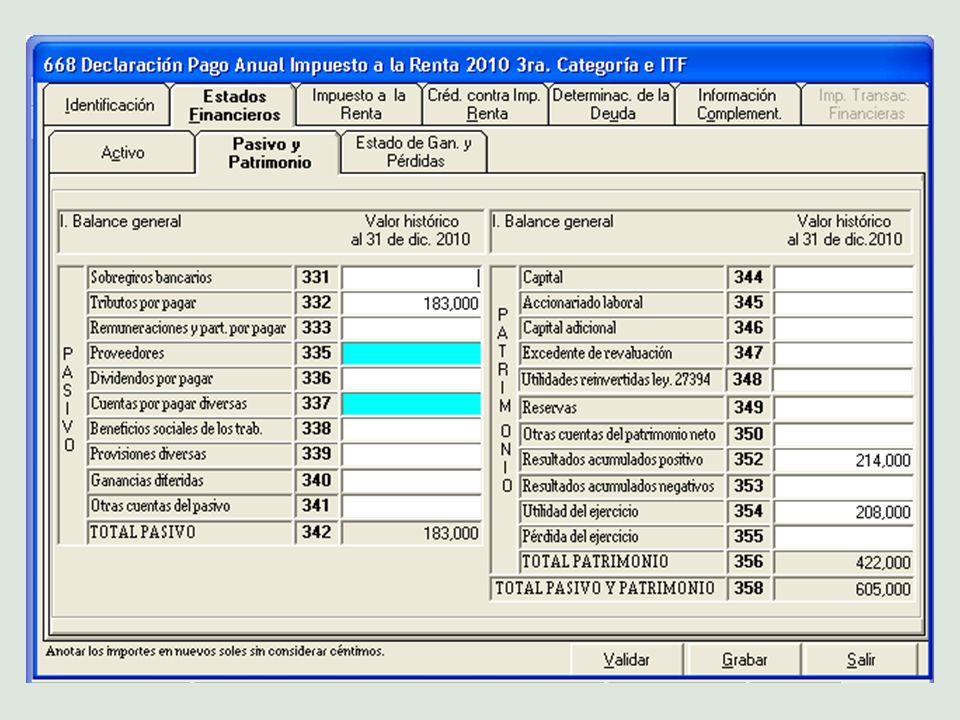

V.- BALANCE DE COMPROBACIÓN

32

Las cantidades de ingresos ordinarios, gastos y resultados llevadas al estado de resultados en cada uno de los tres años, son como sigue:

33

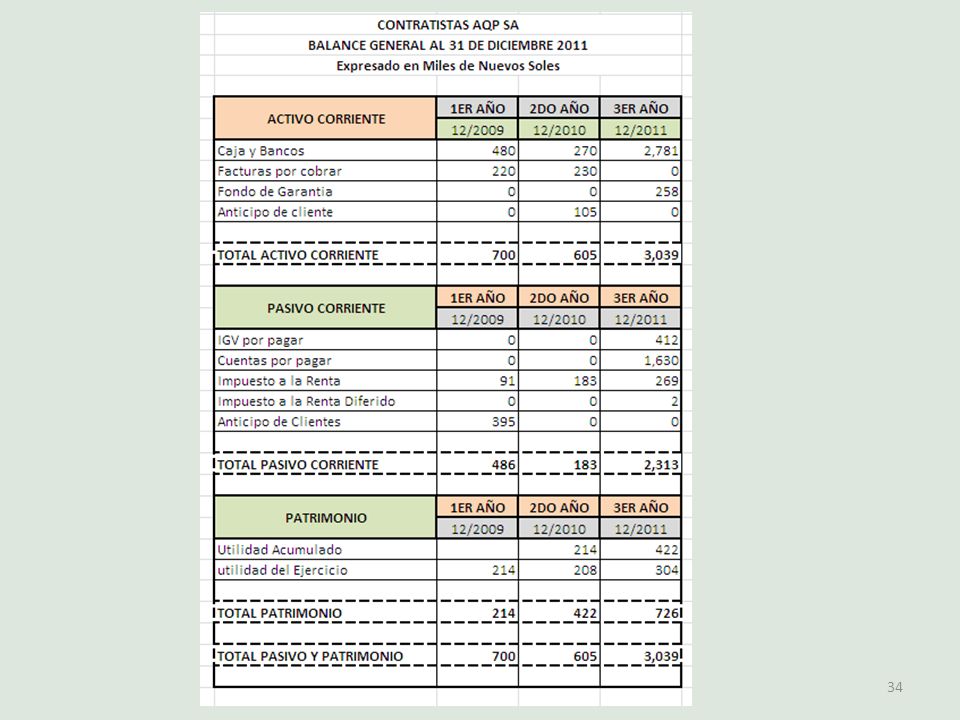

VI.- Estados Financieros

35

EL OBJETIVO ES EVALUAR LA VARIACIÓN DEL MARGEN BRUTO PARA EFECTOS TRIBUTARIOS Y FINANCIEROS

37

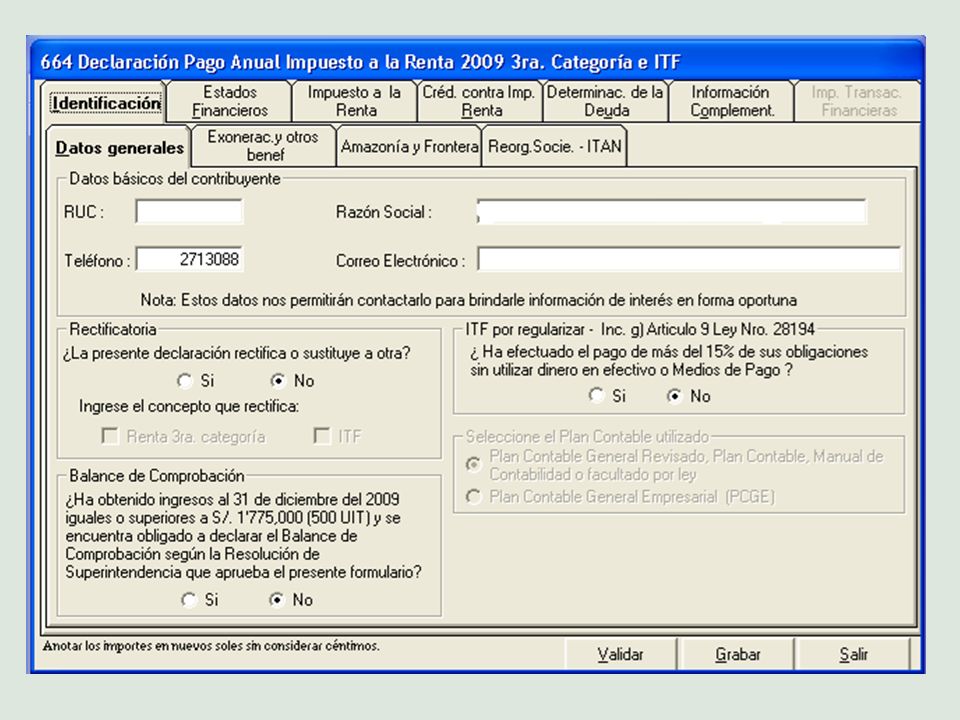

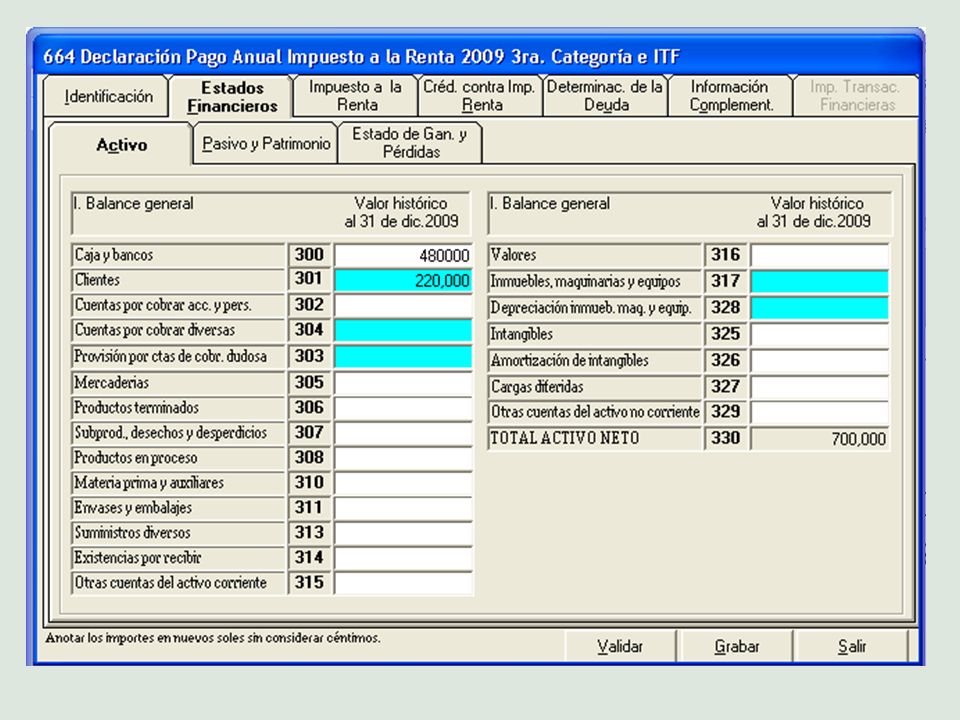

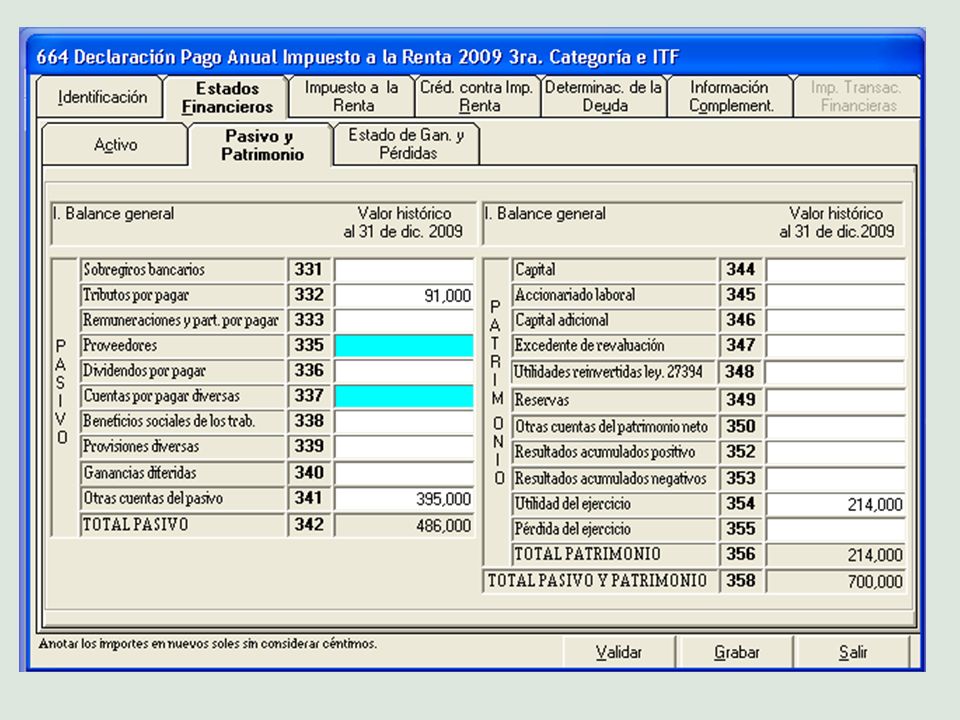

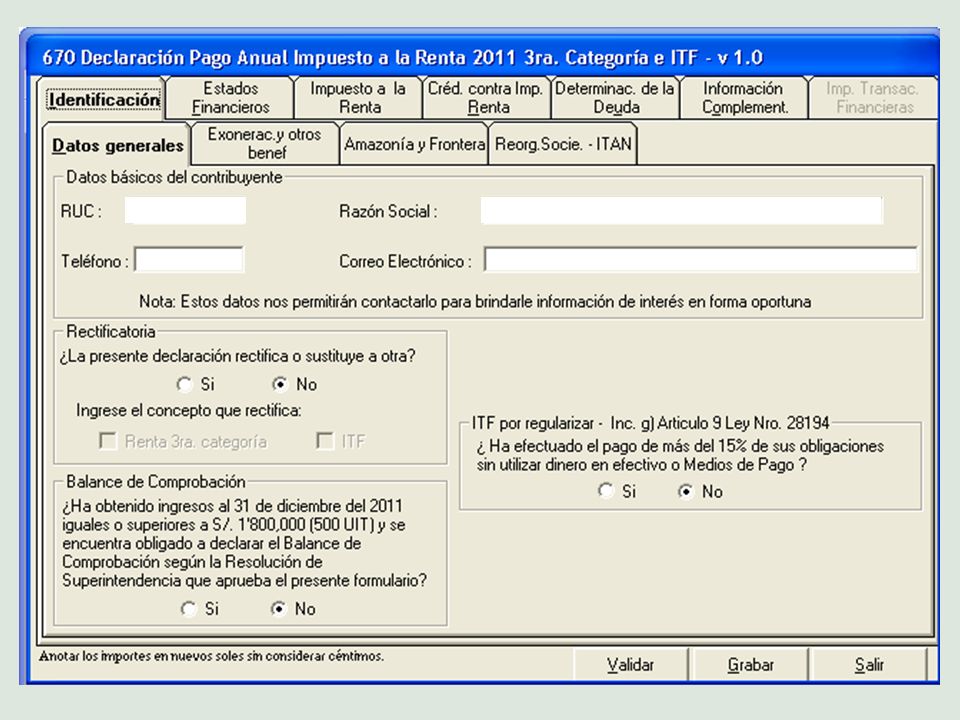

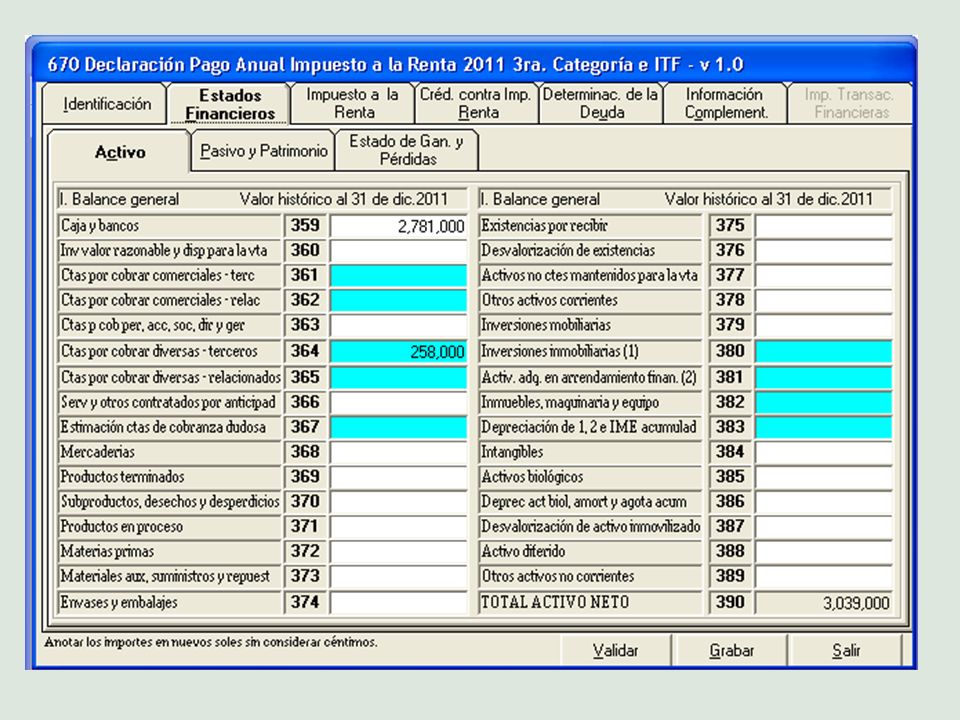

PDT ANUAL 2009

41

IMPUESTO DIFERIDO IR NIC 12

42

DEDUCCIÓN ART 63 INCISO C DEL LIR

43

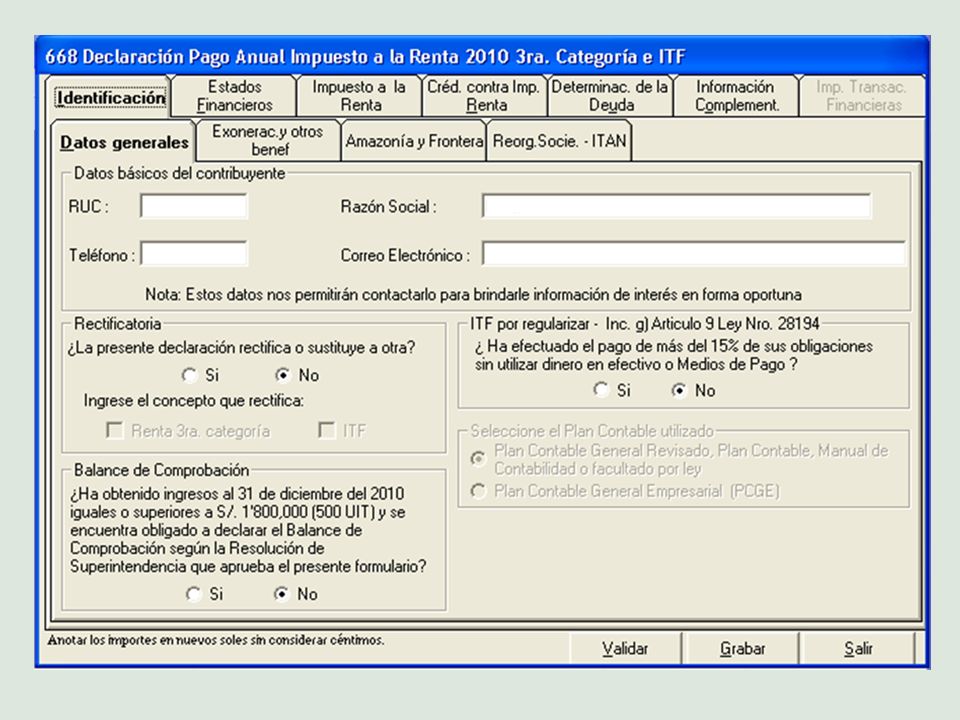

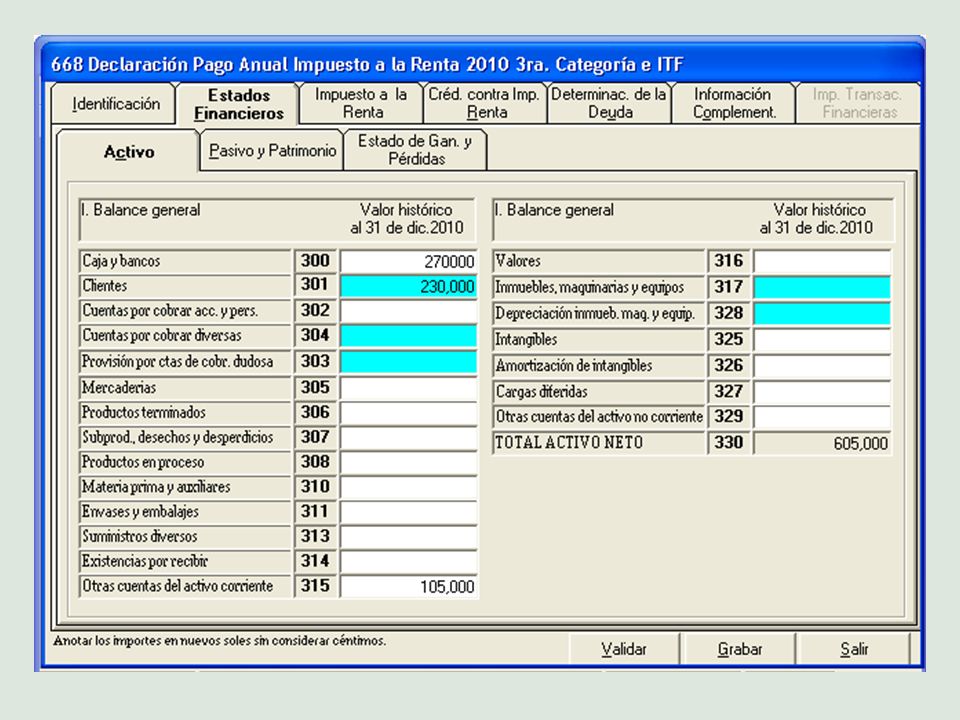

PDT ANUAL 2010

47

IMPUESTO DIFERIDO IR NIC 12

48

DEDUCCIÓN ART 63 INCISO C DEL LIR

49

PDT ANUAL 2011

53

SE CUMPLIÓ CON EL ART 63 INCISO C DEL LIR (3º AÑO)

")

54

SE CUMPLIÓ CON EL ART 63 INCISO C DEL LIR (3º AÑO)

")

55

SE CUMPLIÓ CON EL ART 36 DEL REGLAMENTO LIR (3º AÑO) DONDE SE REALIZA EL PAGO A CTA.

DONDE SE REALIZA EL PAGO A CTA.")

Presentaciones similares

Noviembre de 2004.>")

29 de julio de 2004.>")

en español para los objetos de la clase (#1-20).>")