Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TRIBUTACIÓN EN CHILE DE UN MERCADO COMUNITARIO PARA PRESTAR UN SERVICIO DE ALOJAMIENTO FIRST IBERO AMERICAN MEETING SHARING ECONOMY AND HOTELS Julia Altamirano Santibáñez Abogado Jefe del Departamento de Impuestos Indirectos Servicio de Impuestos Internos Chile. MONTEVIDEO URUGUAY, 4 Y 5 DE ABRIL DE 2016.

2

En Chile se encuentran exentos de IVA los ingresos en moneda extranjera percibidos por empresas hoteleras registradas ante el Servicio de Impuestos Internos con motivo de servicios prestados a turistas extranjeros sin domicilio ni residencia en Chile. Los servicios que gozan de esta exención son los Servicios de Alojamiento Turístico, que son aquellos prestados en establecimientos “en que se provee comercialmente el servicio de alojamiento por un período no inferior a una pernoctación; que estén habilitados para recibir huéspedes en forma individual o colectiva, con fines de descanso, recreo, deportivo, de salud, estudios, negocios, familiares, religiosos u otros similares. Por lo tanto, todos aquellos establecimientos que cumplan con los requisitos dispuestos en la referida definición y se encuentren inscritos en los Registros que para efectos de la exención lleva la Administración Tributaria chilena, podrán beneficiarse de la franquicia contenida en el Art. 12°, letra E), N° 17, del D.L. N° 825, por los ingresos en moneda extranjera que perciban por los servicios de alojamiento propiamente tales, prestados a turistas extranjeros sin domicilio ni residencia en Chile.

, N° 17, del D.L. N° 825, por los ingresos en moneda extranjera que perciban por los servicios de alojamiento propiamente tales, prestados a turistas extranjeros sin domicilio ni residencia en Chile..")

3

Sin embargo, los participantes en economías colaborativas en servicios de alojamiento son informales y en Chile serán considerados como prestadores del servicio de arrendamiento de inmueble amoblado Por lo anterior, no procede a su respecto la exención de IVA porque en estos casos sólo se trata de la mera cesión del uso y goce de un inmueble amoblado, pero no constituye la prestación de un servicio propio de una empresa hotelera, como es el servicio de alojamiento, ya que este último implica la prestación de algunos servicios adicionales, que brinden al turista extranjero cierta comodidad en su estadía, como sería a modo de ejemplo, el servicio de mucamas, conserjería, etc., sin perjuicio de otros servicios anexos, como alimentación, lavandería, etc. Los ingresos provenientes del arrendamiento de dichos inmuebles, se encontrarían expresamente gravados con Impuesto al Valor Agregado en virtud del Art. 8°, letra g), del D.L. N° 825.

, del D.L. N°")

4

El IVA se cobra al arrendatario, mientras que el arrendador es el obligado a recaudarlo y enterarlo en arcas fiscales. Si el arrendador es contribuyente del IVA, deberá emitir y entregar al arrendatario la boleta o factura correspondiente, declarando y pagando el IVA en el Formulario de Declaración Mensual y Pago Simultáneo de Impuestos. Por su parte, si el arrendatario es una persona gravada con el Impuesto a la Renta en Primera Categoría, con contabilidad completa y el arrendador no tiene tal calidad, podrá retener el IVA emitiendo una factura de compra cuando corresponda..

5

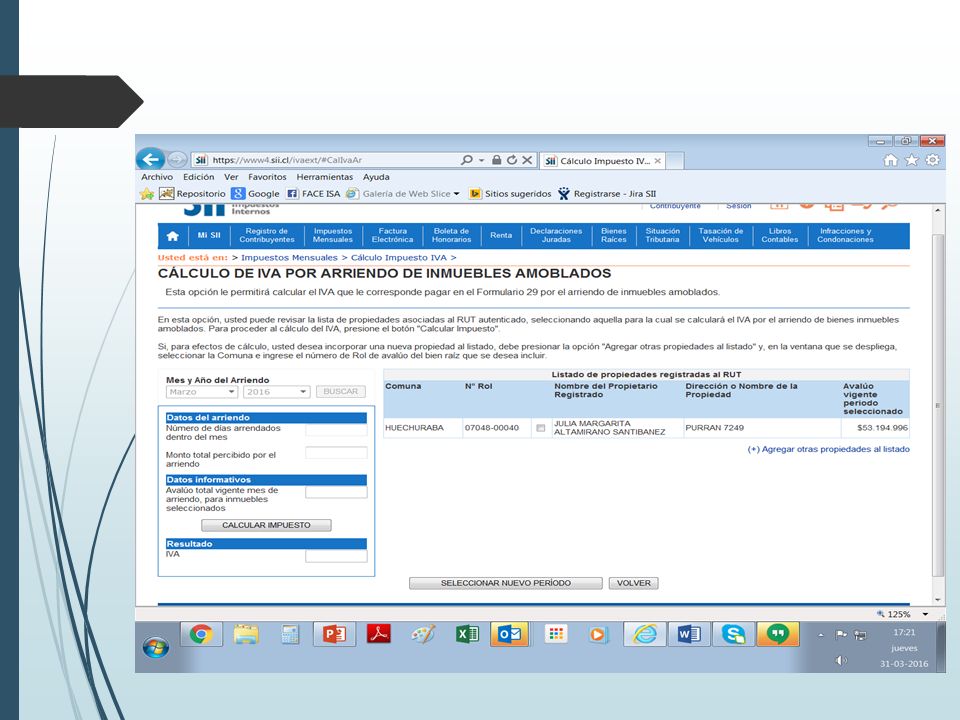

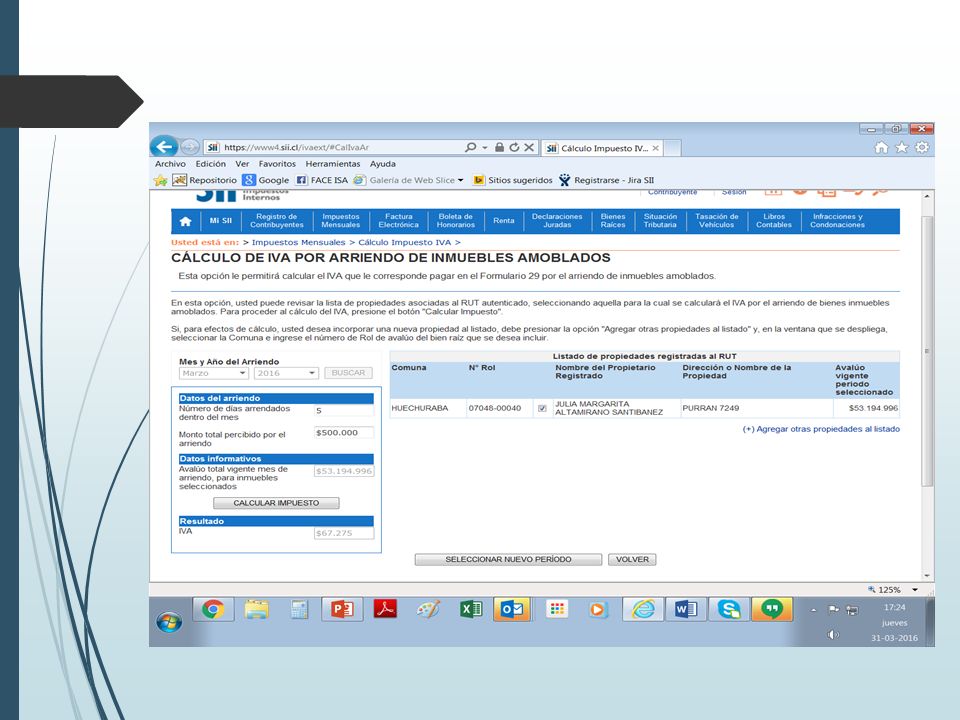

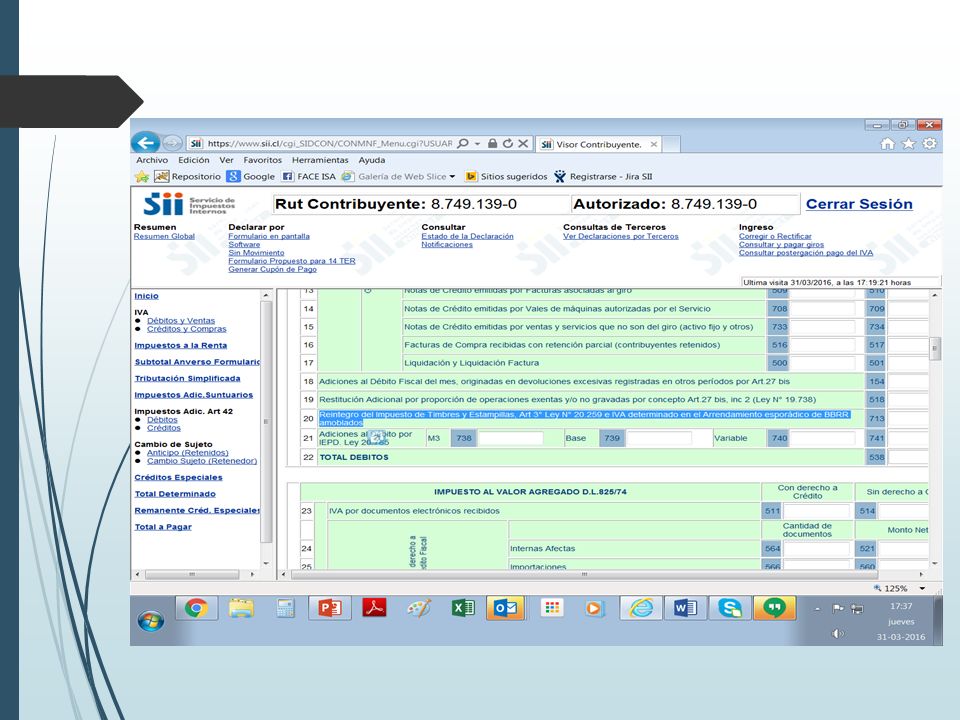

El IVA no se aplica sobre el total de la renta pactada sino que a ella debe rebajársele previamente un porcentaje equivalente al 11% del avalúo fiscal del inmueble, o la proporción que corresponda, y una vez efectuada la rebaja se aplica la tasa del IVA que es de un 19%. Para apoyar el cálculo del IVA a declarar y pagar cálculo se ha dispuesto parar todos los contribuyentes una calculadora, a la cual puede acceder a través nuestro sitio web www.sii.cl, menú “Impuestos Mensuales”, submenú “Otras Aplicaciones”, opción “Cálculo de IVA por Arriendo de Inmuebles Amoblados”. Para cumplir con la obligación tributaria al arrendar un bien raíz amoblado o casa de veraneo, el dueño del inmueble que arriende en forma no habitual (persona que esporádicamente arriende su casa amoblada), podrá declarar y pagar el Impuesto al Valor Agregado con que se afecta esta prestación de servicios, en el Formulario 29 de Declaración Mensual y Pago Simultáneo de Impuestos, código 713, ya sea través de internet o en una institución bancaria.

, podrá declarar y pagar el Impuesto al Valor Agregado con que se afecta esta prestación de servicios, en el Formulario 29 de Declaración Mensual y Pago Simultáneo de Impuestos, código 713, ya sea través de internet o en una institución bancaria..")

6

La siguiente es una muestra del sistema implementado en la página web del Servicio de Impuestos Interno www.sii.cl para que los contribuyentes calculen y paguen por internet el IVA por arriendos temporales de inmuebles amoblados :www.sii.cl

Presentaciones similares

PRESTACIÓN DE SERVICIOS DE ENSEÑANZA COLEGIATURAS. 2)CASA- HABITACIÓN: VENTA, ARRENDAMIENTO, INTERÉS HIPOTECARIO 3)ESPECTÁCULOS PÚBLICOS.>")

>")

23652934 ATM CHILE & CONSULTORES ATM CHILE PROYECTO DE LEY REFORMA TRIBUTARIA.>")