Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Contabilización de Instrumentos Financieros Derivados.

Ricardo Maero – Rodrigo Danessa Gerencia de Régimen Informativo

2

Definición Un derivado es un instrumento cuyo valor depende de los valores de otros instrumentos, denominados activos subyacentes (físicos o financieros)

")

3

Para qué se utilizan los derivados

Cubrir los riesgos. Especulación Asegurarse el beneficio de un arbitraje. Cambiar la naturaleza de un pasivo. Cambiar la naturaleza de una inversión sin incurrir en los costos de la venta de una cartera y la compra de otra.

4

Ejemplo de Activos Subyacentes

Activos no financieros o commodities Productos agropecuarios: cereales, oleaginosos, productos perecederos (agrícolas y ganaderos), y sus productos derivados. Metales: preciosos y no preciosos. Energéticos: principalmente el petróleo y sus derivados. Índices: carácter no financiero, incluso fletes de transporte de mercancías. Otros: en EE.UU. se negocian derivados sobre certificados de emisiones de sustancias contaminantes concedidos por agencias medioambientales.

, y sus productos derivados. Metales: preciosos y no preciosos. Energéticos: principalmente el petróleo y sus derivados. Índices: carácter no financiero, incluso fletes de transporte de mercancías. Otros: en EE.UU. se negocian derivados sobre certificados de emisiones de sustancias contaminantes concedidos por agencias medioambientales.")

5

Activos financieros Tasas de interés: Corto plazo : depósitos a corto plazo entre 90 y 360 días. Medio y Largo plazo : títulos de deuda pública Divisas: se negocian tipos de cambio de las principales divisas. Acciones: precio de acciones que se negocian en algún mercado organizado, es preciso que se trate de títulos líquidos. Índices financieros: de renta variable, de renta fija o tasas de interés, inflación. Derivados: opciones sobre futuros. Otros: en EE.UU. se negocian derivados sobre los seguros de vida.

6

Clasificación A plazo Forwards Puros Futuros Pases Opciones Swaps

7

A PLAZO FUTUROS Y FORWARDS

8

Contratos a plazo o Forwards y Futuros

Constituyen una COMPRAVENTA APLAZADA O DIFERIDA. Se fija el precio y las condiciones de entrega del subyacente y la fecha en la que se producirá la entrega o compensación y los consiguientes pagos. Los forwards se negocian en mercados no organizados u OTC, de forma que las partes tienen que asumir el riesgo de crédito de su contrapartida. Son particularmente aplicados a divisas y tasas de interés. Los futuros se negocian en mercados institucionalizados con constitución de garantías. La liquidación es mediante entrega física, aunque podría acordarse una liquidación por diferencias entre el precio pactado y el del subyacente en la fecha de vencimiento. El precio forward o futuro de un contrato es el precio que debe ser aplicado al contrato si éste fuera negociado hoy. Por lo tanto puede ser diferente en contratos con diferentes vencimientos. El valor inicial del contrato es cero.

9

Mercados de transacción

Mercados OTC (Over the counter). Contratos se negocian en forma bilateral. El riesgo de crédito es función de cada contrapartida. Mercados institucionalizados. Contratos estandarizados. El riesgo de crédito es asumido por el mercado como cámara de compensación.

. Contratos se negocian en forma bilateral. El riesgo de crédito es función de cada contrapartida. Mercados institucionalizados. Contratos estandarizados. El riesgo de crédito es asumido por el mercado como. cámara de compensación.")

10

Institucionalizados - Futuros

Características de los Mercados de transacción Características OTC - Forward Institucionalizados - Futuros Términos del contrato Ajustado a necesidades Estandarizados Lugar del Mercado Cualquiera Mercado específico Fijación de precios Negociaciones Cotización abierta Fluctuación de precios Libre Pueden existir límites Relación comprador vendedor Directa Cámara de compensación Depósito de garantía No usual Siempre para el comprador. Londres tambien para el vendedor Calidad de cobertura A medida Aproximada Riesgo de contrapartida Lo asume el comprador Lo asume la cámara Seguimiento de posiciones Dificultoso (encuestas) Fácil (prensa) Regulación No existe en general Propia y gubernamental

Fácil (prensa) Regulación. No existe en general. Propia y gubernamental.")

11

OPCIONES

12

Son contratos por el cual una parte (tomador) mediante el pago de una suma de dinero (prima) adquiere el derecho (no contrae ninguna obligación) de exigir a la otra parte (lanzador) la compra o la venta de ciertos subyacentes, a un precio fijo (de ejercicio) durante un período determinado (americano) o en fecha cierta (europeo).

mediante el pago de una suma de dinero (prima) adquiere el derecho (no contrae ninguna obligación) de exigir a la otra parte (lanzador) la compra o la venta de ciertos subyacentes, a un precio fijo (de ejercicio) durante un período determinado (americano) o en fecha cierta (europeo).")

13

Opciones sobre: Participaciones. Títulos Públicos. Obligaciones negociables. Moneda extranjera Otros

14

Posibilidades: Opción de compra – Call – Tomador: Derecho de comprar pagando una prima. Opción de Compra – Call – Lanzador: Obligación de vender cobrando una prima. Opción de Venta – Put – Tomador: derecho a vender pagando una prima. Opción de Venta – Put – Lanzador: Obligación de comprar cobrando una prima.

15

SWAPS - CANJES

16

Un swap es un acuerdo entre dos partes para el intercambio de flujos de caja en el futuro de acuerdo con determinadas reglas específicas.

17

Usos típicos de un swap de tasa de interés

Transformar una inversión desde: Una tasa fija a una tasa variable. Una tasa variable a una tasa fija. Transformar un pasivo desde: Una tasa fija a una tasa variable. Una tasa variable a una tasa fija.

18

AAA y BBB transforman una deuda. AAA: transforma variable en fija

AAA y BBB transforman una deuda AAA: transforma variable en fija BBB: transforma fija en variable 5% Costo 5,1 % 5,2% BBB AAA LIBOR+0,1% Costo LIBOR+0,2 % LIBOR

19

AAA y BBB transforman un activo. AAA: transforma fija en variable

AAA y BBB transforman un activo AAA: transforma fija en variable BBB: transforma variable en fija Rentabilidad LIBOR – 0 ,3 % 5% 4,7% BBB AAA LIBOR-0,25% Rentabilidad 4,75 % LIBOR

20

SWAPS Obligación a tasa variable Se contrata el pago de tasa fija Se contrata el cobro de tasa variable.

21

Usos típicos de un swap sobre divisas

Conversión de una inversión en una divisa a una inversión en otra divisa. Conversión de un pasivo en una divisa a un pasivo en otra divisa.

22

SWAP (Cont.) Obligación en U$s Se contrata el pago en $ Se contrata el cobro en U$s

Obligación en U$s Se contrata el pago en $ Se contrata el cobro en U$s")

23

NORMAS CONTABLES

24

Normas Internacionales de Información Financiera (NIIF / IFRS / NIC / IAS ) - NIC No. 39: Instrumentos Financieros: Reconocimiento y Valoración Normas de EEUU - FAS No. 133: Contabilización de instrumentos financieros y derivados. Normas Profesionales Locales: Resolución Técnica RT No. 18: Instrumentos Derivados y Operaciones de Cobertura. Normas BCRA - Plan y Manual de Cuentas

25

Aplicación de Normas Contables

NIIF – IASB – 110 PAISES CONVERGENCIA EEUU RECONCILIACION MEMO DE ENTENDIMIENTO 2006 ACUERDO DE NORWALK 2002 ARMONIZACION

26

(NIIF SUPLETORIAMENTE)

SITUACIÓN LOCAL ADAPTACIÓN DE LAS NIC (NIIF SUPLETORIAMENTE) ACTUALMENTE ADOPCION ENTES QUE COTIZAN PROYECTO 2011 130 ENTES + SUBSIDIARIAS PYMES 99% DE LOS ENTES MICROPYMES

ACTUALMENTE. ADOPCION ENTES. QUE COTIZAN. PROYECTO ENTES + SUBSIDIARIAS. PYMES. 99% DE LOS ENTES. MICROPYMES.")

27

“El problema se vio agravado por los instrumentos financieros

“El problema se vio agravado por los instrumentos financieros. En teoría pueden ayudar a los inversores a diversificar el riesgo, pero son casi imposibles de valuar” “Los inversores sencillamente no saben cuanto valen esos activos” “De la conducción depende decidir cuanto valen esos activos y decírselo a sus contadores” “Lehman Brothers: U$S millones U$S millones” Existirían U$S millones de pasivos generados por derivados ¿Estarán registrados? ¿A que valor?

28

“Quién dice que entiende la NIC 39… es porque nunca la leyó”

*FAS 133: 213 PÁGINAS *COMBO IASB: NIC 32 + NIC 39 + NIIF 7 : 111 PÁGINAS *RT 17/18 : 5 PÁGINAS????

29

NIC 39 Un instrumento derivado (o un derivado) es un instrumento financiero que cumpla las tres características siguientes: (a) su valor cambia en respuesta a los cambios en un determinado tipo de interés, en el precio de un instrumento financiero, en el precio de materias primas cotizadas, en el tipo de cambio, en el índice de precios o de tipos de interés, en una calificación o índice de carácter crediticio, o en función de otra variable, suponiendo que, en caso de que se trate de una variable no financiera, no sea específica para una de las partes del contrato (a menudo denominada “subyacente”); (b) no requiere una inversión inicial neta, o bien obliga a realizar una inversión inferior a la que se requeriría para otros tipos de contratos, en los que se podría esperar una respuesta similar ante cambios en las condiciones de mercado; y (c) se liquidará en una fecha futura.

su valor cambia en respuesta a los cambios en un determinado tipo de interés, en el precio de un instrumento financiero, en el precio de materias primas cotizadas, en el tipo de cambio, en el índice de precios o de tipos de interés, en una calificación o índice de carácter crediticio, o en función de otra variable, suponiendo que, en caso de que se trate de una variable no financiera, no sea específica para una de las partes del contrato (a menudo denominada subyacente ); (b) no requiere una inversión inicial neta, o bien obliga a realizar una inversión inferior a la que se requeriría para otros tipos de contratos, en los que se podría esperar una respuesta similar ante cambios en las condiciones de mercado; y. (c) se liquidará en una fecha futura.")

30

FAS 133 Derivado: instrumento financiero que posee un subyacente y un valor nocional, cuya inversión inicial es pequeña en relación con otros instrumentos que ofrecen resultados equivalentes, y que puede liquidarse por diferencia o mediante entrega. IAS 39 es mas amplia que FAS 133, porque además de instrumentos derivados incluye los criterios de valuación y transferencias de instrumentos financieros (de todo tipo, tal como títulos públicos, privados, otros instrumentos de deuda, etc.) IAS 39 está basada en principios, FAS 133 en reglas. Los tratamientos de las coberturas de acuerdo FAS 133 e IAS 39 son similares. IAS 39 es la base de RT 20.

IAS 39 está basada en principios, FAS 133 en reglas. Los tratamientos de las coberturas de acuerdo FAS 133 e IAS 39 son similares. IAS 39 es la base de RT 20.")

31

Admite pago por el neto en efectivo u otro instrumento financiero

¿ES UN DERIVADO? No Admite pago por el neto en efectivo u otro instrumento financiero Si Si ¿Necesidades de compra y uso? OTRO TIPO DE CONTRATO NO DERIVADO No No ¿Tiene un subyacente? Si No ¿Requiere nula o poca inversión? Si No ¿Se cancelará en el futuro? DERIVADO

32

Admite pago por el neto en efectivo u otro instrumento financiero

¿DERIVADO IMPLICITO? No Admite pago por el neto en efectivo u otro instrumento financiero Es otro contrato No derivado Si Si No ¿Necesidades de compra y uso? ¿Tiene un derivado implícito? No Si No ¿Tiene un subyacente? Si ¿Claramente relacionado con el pcipal? Si No No ¿Requiere nula o poca inversión? SEPARAR Si No ¿Se cancelará en el futuro? Derivado Implícito Contrato Principal DERIVADO

33

¿Cómo se reconoce y valúa un derivado?

Deben reconocerse todos los activos y pasivos resultantes, y valuarse a su valor razonable. Los cambios en el valor razonable se imputan en resultados en el período en que ocurren, excepto en el caso de algunas coberturas. ¿Qué es el valor razonable? Precios de cotización en mercados activos o Técnica de valoración.

34

¿Qué es el derivado de cobertura?

Existe documentación que prueba la cobertura de determinado riesgo. Esta perfectamente identificado el instrumento de cobertura y el riesgo que se pretende cubrir Se puede evaluar la eficacia de tal cobertura Para que una cobertura sea eficaz debe compensar entre el 80 y el 125% de los resultados de la operación cubierta.

35

Normas contables locales – RT 18 (modifcada por la RT 20)

Los instrumentos derivados deben reconocerse como activos o pasivos dependiendo de los derechos y obligaciones que generen los respectivos contratos. Pueden diferirse los resultados de las coberturas eficaces de flujos de efectivo. La contabilización de cobertura cesa por venta, vencimiento, ocurrencia o improbabilidad de la operación cubierta. Medición inicial: suma de dinero u otra contraprestación recibida o entregada. Medición posterior: valor neto de realización o modelos matemáticos para activos, costo de cancelación de pasivos.

36

Información a revelar (Notas a los ECs)

Cualitativa: objetivos y políticas en materia de manejo de riesgos financieros, incluyendo la política seguida para la cobertura de cada tipo de operaciones importantes previstas. Descripción de las operaciones de cobertura. Naturaleza y período esperado de ocurrencia de los riesgos cubiertos. Cuantitativa: valores corrientes y costos de cancelación, resultados reconocidos o diferidos durante el ejercicio.

37

BCRA – Plan y Manual de Cuentas

1) Operaciones a Término con entrega 2) Operaciones a Término liquidables por diferencia 3) Permutas 4) Opciones

Operaciones a Término con entrega. 2) Operaciones a Término liquidables por diferencia. 3) Permutas. 4) Opciones.")

38

BCRA – Plan y Manual de Cuentas

1) Operaciones a Término con entrega, se registran por separado: Derechos / Obligaciones en especie (títulos, moneda extranjera): Compras (OCIF) / Ventas (OOIF) a Término. Se valúan a mercado. Derechos / Obligaciones en dinero: Deudores por ventas a término (OCIF), Acreedores por compras a término (OOIF), Primas a devengar. Se valúan al valor pactado de cancelación. Garantías Otorgadas: en Créditos Diversos Garantías Recibidas: Cuentas de Orden – Contingentes

Operaciones a Término con entrega, se registran por separado: Derechos / Obligaciones en especie (títulos, moneda extranjera): Compras (OCIF) / Ventas (OOIF) a Término. Se valúan a mercado. Derechos / Obligaciones en dinero: Deudores por ventas a término (OCIF), Acreedores por compras a término (OOIF), Primas a devengar. Se valúan al valor pactado de cancelación. Garantías Otorgadas: en Créditos Diversos. Garantías Recibidas: Cuentas de Orden – Contingentes.")

39

BCRA – Plan y Manual de Cuentas

2) Operaciones a Término liquidables por diferencia: La diferencia a cobrar o a pagar entre el valor de mercado de los derechos / obligaciones en especie y el valor de los derechos / obligaciones en dinero se registra en OCIF (a cobrar) o en OOIF (a pagar). Si la liquidación es diaria, las sumas cobradas / pagadas se registran en resultados y los “Saldos Pendientes de Liquidación” son nulos. El valor nocional se registra en Cuentas de Orden, valuado a mercado. Las garantías otorgadas se registran en OCIF (Fideicomiso en Garantía). Las garantías recibidas se registran en cuentas de orden.

Operaciones a Término liquidables por diferencia: La diferencia a cobrar o a pagar entre el valor de mercado de los derechos / obligaciones en especie y el valor de los derechos / obligaciones en dinero se registra en OCIF (a cobrar) o en OOIF (a pagar). Si la liquidación es diaria, las sumas cobradas / pagadas se registran en resultados y los Saldos Pendientes de Liquidación son nulos. El valor nocional se registra en Cuentas de Orden, valuado a mercado. Las garantías otorgadas se registran en OCIF (Fideicomiso en Garantía). Las garantías recibidas se registran en cuentas de orden.")

40

ESQUEMA CONTABLE OPERACIONES A TÉRMINO SIN LIQUIDACION DIARIA – no MAE ESQUEMA COMPARATIVO CON EL ESQUEMA DE ENTREGA DEL ACTIVO SUBYACENTE

41

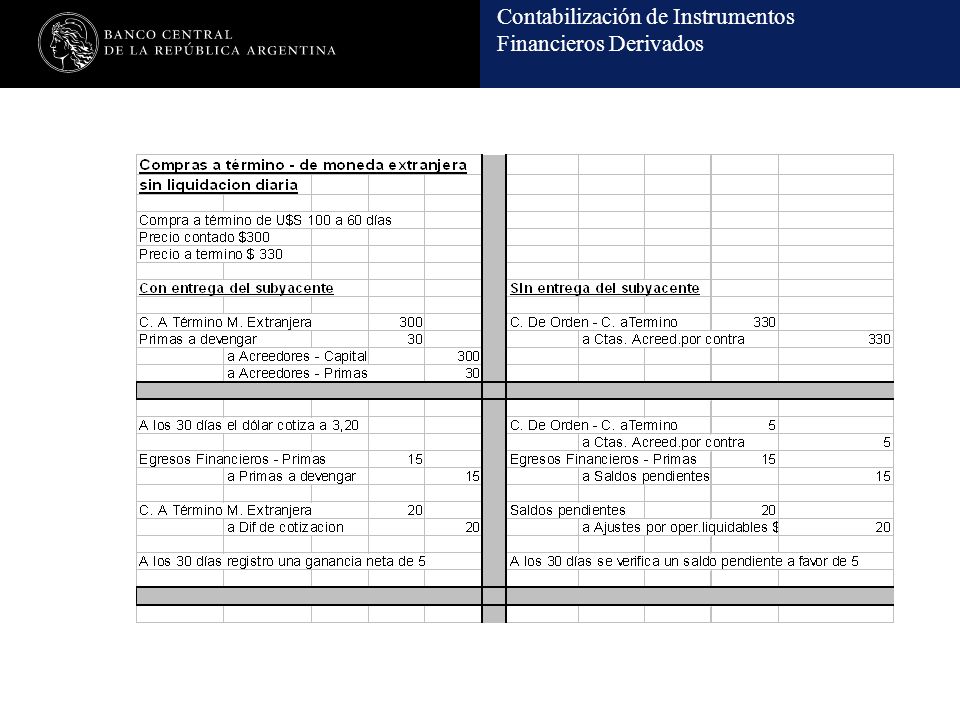

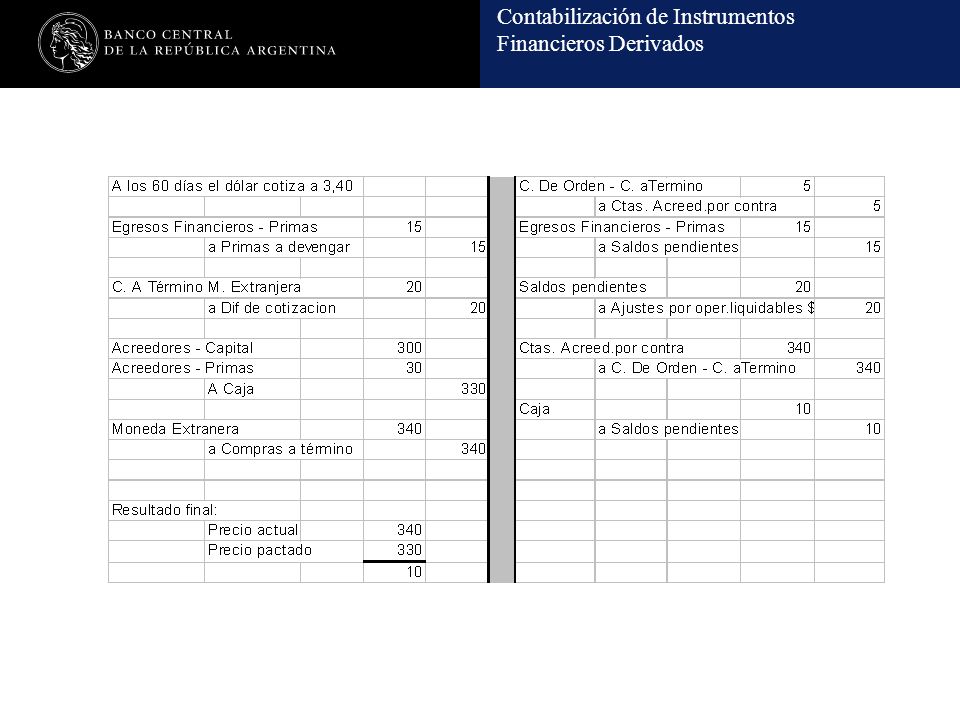

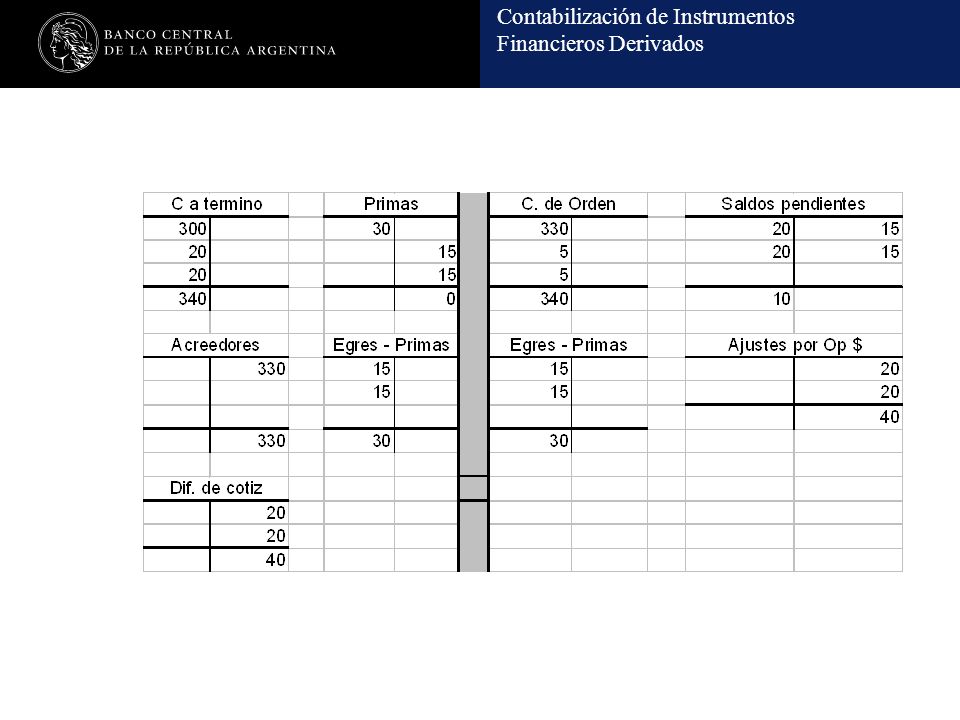

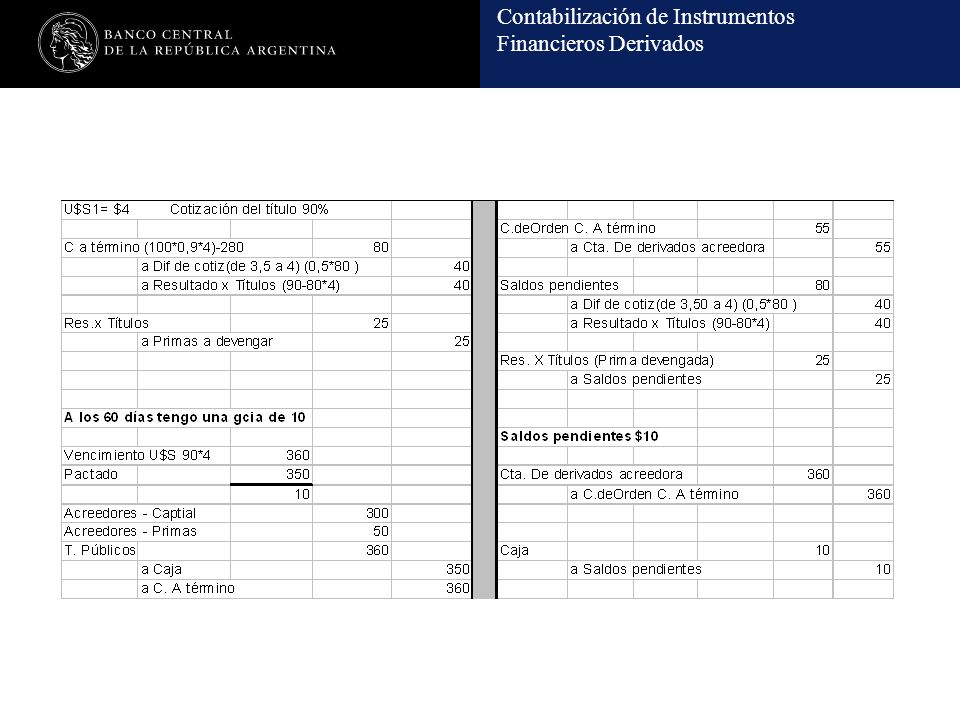

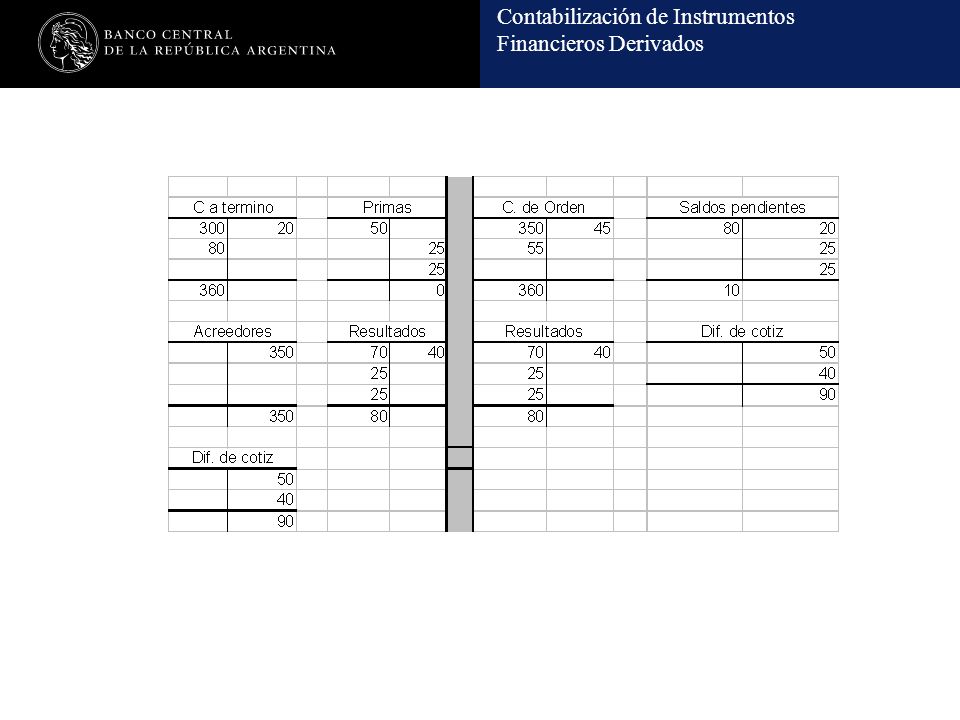

ESQUEMA CONTABLE COMPRA A TÉRMINO DE MONEDA EXTRANJERA = U$S 100 PRECIO PACTADO $ 330 PRECIO CONTADO U$S 300

45

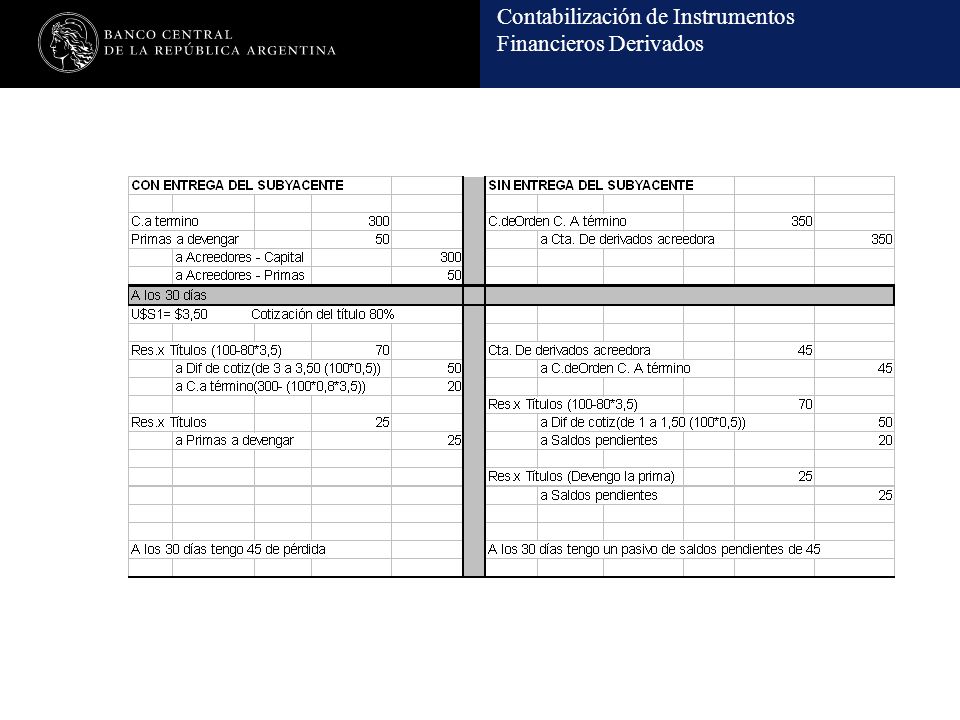

ESQUEMA CONTABLE COMPRA A TÉRMINO DE UN TITULO PÚBLICO EN MONEDA

EXTRANJERA PRECIO PACTADO $ 350 PRECIO CONTADO U$S 100=$300 COTIZACION DEL TÍTULO 100% COTIZACION DEL DÓLAR 3=1

49

Que una operación a término se liquide con entrega o por diferencia afecta los totales de activos y pasivos, NO la estructura patrimonial y el total de resultados y su distribución en el tiempo son equivalentes. Pueden netearse los derechos y obligaciones resultantes de operaciones a término únicamente cuando se liquiden por diferencia. Si se liquidan con entrega, los derechos y obligaciones se reconocen por separado. No se permite diferir los resultados de las operaciones de cobertura sobre transacciones futuras. No se prevé la registración de las permutas a valores corrientes (valor presente), porque los activos y pasivos por intermediación financiera se contabilizan a valores históricos (capital más tasa pactada). El Anexo O y la Nota 13 del RI para Publicación Trimestral / Anual requiere información detallada sobre los instrumentos financieros derivados concertados, la distinción entre especulativos y cobertura, y los riesgos cubiertos.

, porque los activos y pasivos por intermediación financiera se contabilizan a valores históricos (capital más tasa pactada). El Anexo O y la Nota 13 del RI para Publicación Trimestral / Anual requiere información detallada sobre los instrumentos financieros derivados concertados, la distinción entre especulativos y cobertura, y los riesgos cubiertos.")

50

SWAPS - CANJES

51

3) Permutas: Los saldos pendientes de liquidación se registran en OCIF / OOIF según resulten en sumas a cobrar / a pagar. El valor nocional se registra en cuentas de Orden.

52

BCRA – Plan y Manual de Cuentas

Ejemplo: Permuta de tasa de interés. La entidad cobra variable y paga fija 10%. Dos años de plazo, un pago anual. Inicialmente las tasas son iguales pero al cabo del primer año la tasa variable es del 15%. Valor Nocional 100. Concertación Cuenta Debe Haber Permuta de tasa 100 Cuenta de Orden Acreedora por Contra

53

BCRA – Plan y Manual de Cuentas

Al cabo del primer año, BCRA: Cuenta Debe Haber Saldo Pendientes de liquidación 5 Resultado por permutas 100 * (15% - 10%) Caja Saldo pendiente de liquidación

Caja. Saldo pendiente de liquidación.")

54

Al cabo del primer año, Normas Profesionales:

Cuenta Debe Haber Saldo Pendientes de liquidación 9 Resultado por permutas / 1,15 Caja 5 Saldo pendiente de liquidación

55

BCRA – Plan y Manual de Cuentas

De acuerdo con el Banco Central, se contabilizan $5 de ganancias durante el primer año y, si las tasas permanecen constantes, otros $5 durante el segundo año a pesar que las tasas cambiaron el año anterior. De acuerdo con Normas Contables Profesionales, en lugar de reconocer al cabo del primer año únicamente los $5 que se percibirán en el próximo pago, se hubieran reconocido $9 del valor actual de la permuta. Como se cobran $5 al año, durante el segundo año se devenga únicamente $1 por transcurso del tiempo. Banco Central no aplica valores descontados para valuar ningún activo o pasivo.

56

OPCIONES -Contabilización-

57

Cuentas Patrimoniales y de Resultados

Primas (concertación). Variación de las primas (cotización). Se ejerce la opción (resultado). No se ejerce la opción (resultado). Venta de la prima.

. Variación de las primas (cotización). Se ejerce la opción (resultado). No se ejerce la opción (resultado). Venta de la prima.")

58

Cuentas de Orden Opciones de Compra. Lanzador Tomador

Opciones de Venta.

59

OPCIONES DE COMPRA (CALL)

TOMADOR Prima: La prima y sus variaciones de cotización se reflejan patrimonialmente dentro del balance. Ejercicio: Si se ejerce, el valor de la prima debe incluirse como parte del precio del “activo” adquirido. Si no se ejerce, el valor de la prima debe cancelarse contra resultado.

60

OPCIONES DE COMPRA (CALL)- continuación-

Venta: Si la opción es vendida antes de su maduración, el resultado surge como la diferencia entre el precio pactado y el valor registrado por la prima hasta ese momento en libros.

61

OPCIONES DE COMPRA (CALL)-Continuación-

Lanzador: Prima: La prima y sus variaciones de cotización se reflejan patrimonialmente dentro del balance. Ejercicio: Si se ejerce la opción, la prima debe incluirse como parte del precio de venta del “activo”. Si no se ejerce la opción, la prima debe cancelarse contra resultados.

62

OPCIÓN DE VENTA (PUT) Tomador: Prima:

La prima y sus variaciones se reflejan patrimonialmente dentro del balance. Ejercicio: Si se ejerce, el valor de la prima debe incluirse como parte del precio del “activo” vendido. Si no se ejerce, el valor de la prima debe cancelarse contra resultados.

63

OPCIÓN DE VENTA (PUT) -Continuación-

Si la opción es vendida antes de que madure, el resultado surge como la diferencia entre el precio pactado y el valor registrado por la prima hasta ese momento en libros.

64

OPCIÓN DE VENTA (PUT) -Continuación-

Lanzador: Prima: La prima y sus variaciones se contabilizan patrimonialmente dentro del balance. Ejercicio: Si se ejerce la opción la prima debe incluirse como precio de compra del activo. Si no se ejerce, el valor de la prima se cancela contra resultados.

65

Opción de Venta (Put) Tomador (patrimoniales) Lanzador (patrimoniales)

Adquisición OCIF – Primas por Opc. de Vta. Tomadas a Disponibilidades Venta Disponibilidades a OOIF – Pr. por Opc. de Vta. Lanzadas Al fin de cada período (suba) OCIF - Primas x op.vta.tom. a Ingresos Financieros Al fin de cada período (baja) OOIF - Primas x op.vta.lanz. a Ingresos Financieros

OCIF - Primas x op.vta.tom. a Ingresos Financieros. Al fin de cada período (baja) OOIF - Primas x op.vta.lanz. a Ingresos Financieros.")

66

Tomador (patrimoniales) Lanzador (patrimoniales)

Opción de Venta (Put) Tomador (patrimoniales) Lanzador (patrimoniales) Se ejerce la opción Disponibilidades a OCIF – Primas x op.vta.tom. a Títulos +/- Resultados Se ejerce la opción Títulos OOIF - Primas x op.vta.lanz - Resultados a Disponibilidades Se desiste Egresos Financieros a OCIF – Primas- x op.vta.tom. Se desiste OOIF – Primas- x op.vta.lanz. a Ings. Fin. x op.vta.lanz.

Tomador (patrimoniales) Lanzador (patrimoniales) Se ejerce la opción. Disponibilidades. a OCIF – Primas x op.vta.tom. a Títulos. +/- Resultados. Se ejerce la opción. Títulos. OOIF - Primas x op.vta.lanz. - Resultados. a Disponibilidades. Se desiste. Egresos Financieros. a OCIF – Primas- x op.vta.tom. Se desiste. OOIF – Primas- x op.vta.lanz. a Ings. Fin. x op.vta.lanz.")

67

Tomador (Ctas. de Orden) Lanzador (Ctas. de Orden)

Opción de Venta (Put) Tomador (Ctas. de Orden) Lanzador (Ctas. de Orden) Adquisición Opciones de Venta Tomadas a De Deriv. por contra Venta De Derivados por contra a Opc. De Venta Lanzadas

Tomador (Ctas. de Orden) Lanzador (Ctas. de Orden) Adquisición. Opciones de Venta Tomadas. a De Deriv. por contra. Venta. De Derivados por contra. a Opc. De Venta Lanzadas.")

68

Opción de Compra (Call)

Tomador (patrimoniales) Lanzador (patrimoniales) Adquisición OCIF – Primas por Opc. de Cpra. Tomadas a Disponibilidades Venta Disponibilidades a OOIF – Pr. por Opc. de Cpra. Lanzadas Cobertura: Reclasificación de la especie Cred. Div. – Dep. en garantía a Títulos Pub. Cpra./Int.

Lanzador (patrimoniales) Adquisición. OCIF – Primas por Opc. de Cpra. Tomadas. a Disponibilidades. Venta. Disponibilidades. a OOIF – Pr. por Opc. de Cpra. Lanzadas. Cobertura: Reclasificación de la especie. Cred. Div. – Dep. en garantía. a Títulos Pub. Cpra./Int.")

69

Opción de Compra (Call)

Tomador (patrimon.) Lanzador (patrimon.) Al fin de cada período (suba) Al fin de cada período (baja) OCIF – Primas x op.cpra.tom. a Ingresos Financieros Res.x op. comp. tom. OOIF – Primas x op.cpra.tom. a Ingresos Financieros Res.x op. comp.lanz. Se ejerce la opción Títulos Públicos (valor de merc) a OCIF – Primasx op.cpra.tom. a Disponibilidades +/- Resultados Se ejerce la opción OOIF – Primas- x op.cpra.lanz. Disponibilidades -Resultados a Títulos Públicos Se desiste Ingresos finanieros a OCIF–Primas-x op.cpra.tom. Se desiste OOIF – Primas- x op.cpra.lanz. a Ingresos Financieros

Lanzador (patrimon.) Al fin de cada período (suba) Al fin de cada período (baja) OCIF – Primas x op.cpra.tom. a Ingresos Financieros Res.x op. comp. tom. OOIF – Primas x op.cpra.tom. a Ingresos Financieros. Res.x op. comp.lanz. Se ejerce la opción. Títulos Públicos (valor de merc) a OCIF – Primasx op.cpra.tom. a Disponibilidades. +/- Resultados. Se ejerce la opción. OOIF – Primas- x op.cpra.lanz. Disponibilidades. -Resultados. a Títulos Públicos. Se desiste. Ingresos finanieros. a OCIF–Primas-x op.cpra.tom. Se desiste. OOIF – Primas- x op.cpra.lanz. a Ingresos Financieros.")

70

Opción de Compra (Call)

Tomador (Ctas. de Orden) Lanzador (Ctas. de Orden) Adquisición Opciones de compra tomadas a De Deriv. por contra Venta De Derivados por contra a Opc. de Compra lanzadas Al fin de cada período (Sube la especie) De Derivados por contra a Opc. de Compra lanzadas

Lanzador (Ctas. de Orden) Adquisición. Opciones de compra tomadas. a De Deriv. por contra. Venta. De Derivados por contra. a Opc. de Compra lanzadas. Al fin de cada período. (Sube la especie) De Derivados por contra. a Opc. de Compra lanzadas.")

71

Gracias por su atención

Presentaciones similares

tiene como objetivo establecer las normas de valuación, presentación y revelación de las partidas.>")