Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ADMINISTRACION FINANCIERA

DOCENTE: C. P JOSE ANGEL COHUO CUEVAS V SEMESTRE

2

3.2.1.1 Análisis de equilibrio operativo A

COMRENDE DE: Análisis de equilibrio operativo A Método de cambios porcentuales.

3

3.2.1.1 Análisis de equilibrio operativo

4

3.2.1.1 Análisis de equilibrio operativo

CONCEPTO Ratio que sirve para medir el grado de apalancamiento operativo de una compañía. Se define como el nivel de producción o nivel mínimo de ventas que es necesario para que la empresa sea capaz de cubrir sus costes fijos. Este punto o cantidad no significa necesariamente que la empresa gane dinero, ya que después de cubrir costes fijos hay que atender el resto de los gastos incluyendo los no financieros. Matemáticamente se define como el resultado de dividir el total de costes fijos por el precio de venta de producto menos los costes variables empleados para producirlo.

5

3.2.1.1 Análisis de equilibrio operativo

El punto de equilibrio, es aquel nivel de operaciones en el que los egresos son iguales en importe a sus correspondientes en gastos y costos. También se puede decir que es el volumen mínimo de ventas que debe lograrse para comenzar a obtener utilidades. Es la cifra de ventas que se requiere alcanzar para cubrir los gastos y costos de la empresa y en consecuencia no obtener ni utilidad ni perdida

6

3.2.1.1 Análisis de equilibrio operativo

Factores determinantes El volumen de producción afectara de forma directa a los costos variables, mientras que los costos fijos no son influidos por este El tiempo afecta al Punto de Equilibrio de forma que se puede dar solución a los problemas de forma oportuna Los artículos y las líneas de producción deben tomarse a consideración para no caer en " Producciones que no generan utilidades" Los datos reales y presupuestados de los Estados Financieros permitirán determinar las variaciones, analizar que situación las provoco, a fin de aplicar soluciones. La competencia Que se lance un producto similar al mercado, con un menor precio de venta/Obliga al reestudio del Punto de Equilibrio.

7

3.2.1.1 Análisis de equilibrio operativo

El Punto de Equilibrio Operativo de la Empresa, es el nivel de ventas que se requiere para cubrir todos los costos operativos. En este punto las ganancias antes de intereses e impuestos son igual a cero EL primer paso para calcular el Punto de Equilibrio Operativo, consiste en dividir los costos operativos fijos y variables entre el costo de los bienes vendidos y los gastos operativos. Con las variables siguientes, se puede formular la parte operativa del Estado de Resultados de la Empresa: P : Precio de Venta por Unidad. Q : Cantidad de ventas en unidades. FC : Costo operativo fijo por periodo. VC : Costo operativo variable por unidad.

8

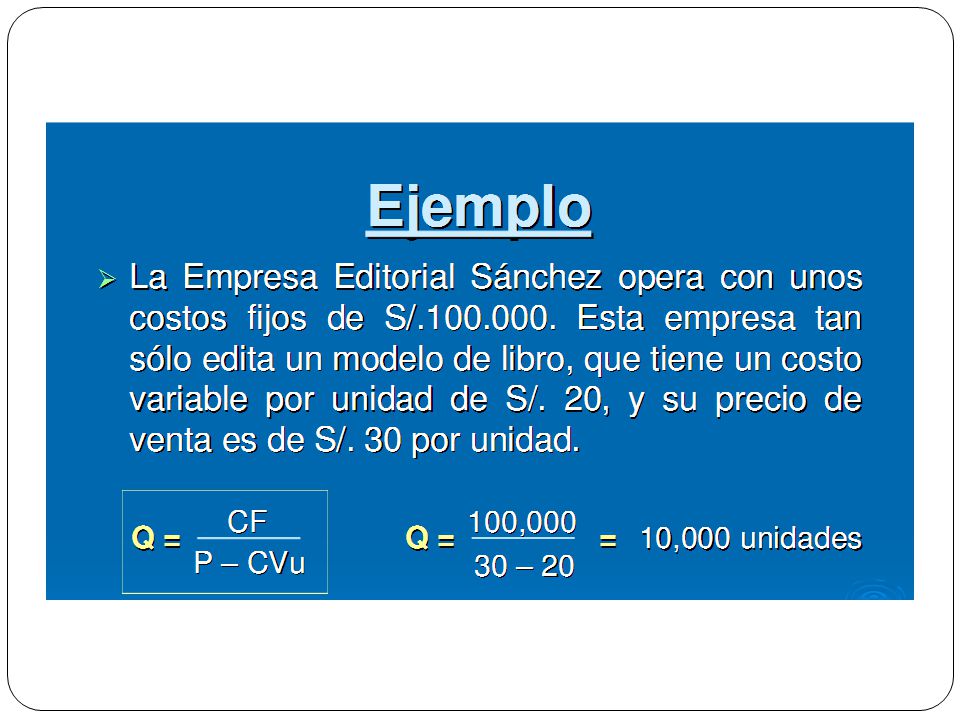

FORMULAS APLICADAS El Punto de Equilibrio,operativo en unidades fisicas, se calcula (solo para el caso de una empresa que produce un solo producto) como: P e = CF /( Pv - CVu ) Donde: CF = Costos Fijos Pv = Precio de venta del producto CVu = Costo Variable Unitario Si el Punto de Equilibrio operativo se estima en valores de venta totales : P e = CF / { m / ( 1 + m ) } m = ( V - CV ) / CV = margen bruto sobre costo variable siendo: V = Ventas (Pv x Cantidad vendida) CV = Costo Variable (CVu x Cantidad vendida) y entonces: m / ( 1 + m ) = Margen de Contribucion = MC El Margen de Contribución o Margen sobre Venta (MC) es lo que cada artículo que se vende, aporta a la empresa.

como: P e = CF /( Pv - CVu ) Donde: CF = Costos Fijos. Pv = Precio de venta del producto. CVu = Costo Variable Unitario. Si el Punto de Equilibrio operativo se estima en valores de venta totales : P e = CF / { m / ( 1 + m ) } m = ( V - CV ) / CV = margen bruto sobre costo variable. siendo: V = Ventas (Pv x Cantidad vendida) CV = Costo Variable (CVu x Cantidad vendida) y entonces: m / ( 1 + m ) = Margen de Contribucion = MC. El Margen de Contribución o Margen sobre Venta (MC) es lo que cada artículo que se vende, aporta a la empresa.")

10

3.2.1.2 Grado de apalancamiento

operativo.

11

CONCEPTOS PRELIMINARES

Grado de apalancamiento operativo. CONCEPTOS PRELIMINARES Una determinada dimensión implica la existencia de una determinada estructura fija con unos costes fijos concretos. Si la dimensión está ocupada al 100%, estos costes se repartirán entre un mayor número de unidades de producto (habitaciones, cupos, etc.) que en el caso contrario. Sin embargo, la variación en el beneficio no es directamente proporcional a la variación en el grado de ocupación, produciendo los costes fijos un EFECTO PALANCA que será mayor cuanto mayores sean éstos. Este fenómeno se conoce como GRADO DE APALANCAMIENTO OPERATIVO (GAO).

que en el caso contrario. Sin embargo, la variación en el beneficio no es directamente proporcional a la variación en el grado de ocupación, produciendo los costes fijos un EFECTO PALANCA que será mayor cuanto mayores sean éstos. Este fenómeno se conoce como GRADO DE APALANCAMIENTO OPERATIVO (GAO).")

12

CUANTO MAYORES SON LOS CF MAYOR ES GAO

Grado de apalancamiento operativo. CONCEPTOS PRELIMINARES CUANTO MAYORES SON LOS CF MAYOR ES GAO Esto significa que aquella empresa con mayores CF y mayor GAO, al aumentar su ocupación, obtendrá mayores beneficios que otra con una menor dimensión que experimente el mismo aumento en su ocupación y viceversa. El GAO ayuda a determinar la dimensión, siempre y cuando se conozca el grado de ocupación previsto y teniendo en cuenta el posible efecto de la estacionalidad.

13

3.2.1.2 Grado de apalancamiento operativo.

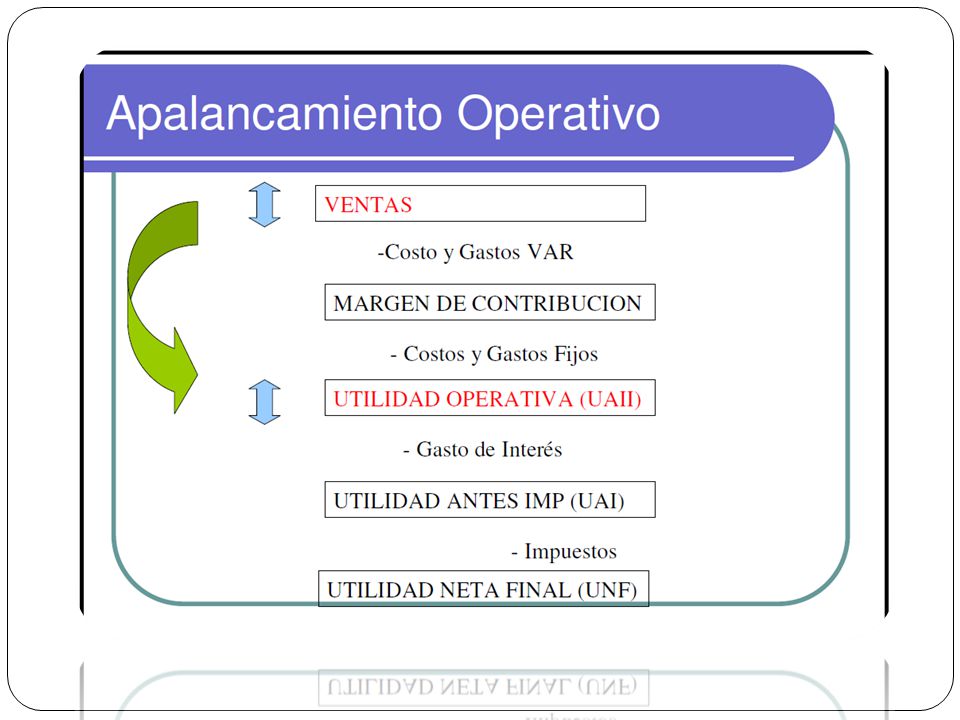

El grado de apalancamiento operativo (GAO) es entonces la herramienta que mide el efecto resultante de un cambio de volumen en las ventas sobre la rentabilidad operacional y se define como la variación porcentual en la utilidad operacional originada por un determinado cambio porcentual en ventas.

es entonces la herramienta que mide el efecto resultante de un cambio de volumen en las ventas sobre la rentabilidad operacional y se define como la variación porcentual en la utilidad operacional originada por un determinado cambio porcentual en ventas.")

14

Algebraicamente el GAO puede expresarse como: (1) GAO = MC / UAII

Grado de apalancamiento operativo. Algebraicamente el GAO puede expresarse como: (1) GAO = MC / UAII El margen de contribución (MC) es igual a la diferencia entre las ventas totales y los costos variables totales. La utilidad operacional (UAII), es la diferencia entre el margen de contribución y los costos fijos.

GAO = MC / UAII. El margen de contribución (MC) es igual a la diferencia entre las ventas totales y los costos variables totales. La utilidad operacional (UAII), es la diferencia entre el margen de contribución y los costos fijos.")

16

Punto de equilibrio empresas apalancadas

Ingresos Costos totales Costos variables Costos fijos Ganancias Pto.Eq Pérdidas

17

Punto de equilibrio empresa conservadora

Ingresos Totales Costos Costo variable Costos fijos Ganancia Pto.Eq. Pérdida

18

3.2.1.3 Método de cambios porcentuales.

19

3.2.1.3 Método de cambios porcentuales.

Son recursos financieros que requiere una empresa, así como el manejo eficiente y protección de los activos de la empresa. Es la disciplina que se encarga del estudio de la teoría y de su aplicación en el tiempo y en el espacio FUNCION: Se encarga de ciertos aspectos específicos de una organización que varían de acuerdo con la naturaleza de acuerdo con la naturaleza de cada una de estas funciones, las funciones mas básicas que desarrolla la Administración Financiera son: La Inversión, El Financiamiento y las decisiones sobre los dividendos de una organización. Se utiliza con el porcentaje de dividendos; las ventajas es que son de rápida formación y a bajo costo y los inventarios que muestran la inversión de la compañía en materia prima,

20

3.2.1.2 Grado de apalancamiento operativo.

Tendremos que se trata de un análisis de indiferencia, cuando el nivel de UAII produce el mismo nivel de utilidades por acción (UPA), esto para más de dos estructuras de capital. En cambio, se tratará de un análisis de equilibrio al tratar con el efecto que causan diversas alternativas de financiamiento sobre las utilidades por acción (UPA).

, esto para más de dos estructuras de capital. En cambio, se tratará de un análisis de equilibrio al tratar con el efecto que causan diversas alternativas de financiamiento sobre las utilidades por acción (UPA).")

21

3.2.1.2 Grado de apalancamiento operativo.

Al financiarse con Acciones comunes, no habrá que lidiar con Dividendos preferentes pagados anualmente (PD), y tampoco con intereses; Al financiarse con Acciones preferentes, no habrá que lidiar con los intereses pagaderos anualmente

, y tampoco con intereses; Al financiarse con Acciones preferentes, no habrá que lidiar con los intereses pagaderos anualmente.")

Presentaciones similares