Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Departamento de Gestión de Riesgo

ANÁLISIS DE RIESGO Departamento de Gestión de Riesgo

2

OBJETIVO Contar con un sistema que permita definir modelos de análisis de riesgo, áreas, indicadores, variables calificadoras y ámbitos de aplicación que identifiquen los contribuyentes que realicen prácticas en contraposición con la legislación tributaria, con el objetivo de calificar de forma óptima el perfil de riesgo de cada contribuyente. Dicha calificación permitirá direccionar los esfuerzos de fiscalización hacia los contribuyentes con mayor riesgo de incumplimiento tributario, mejorando el grado de efectividad y asertividad en la selección de los casos a fiscalizar.

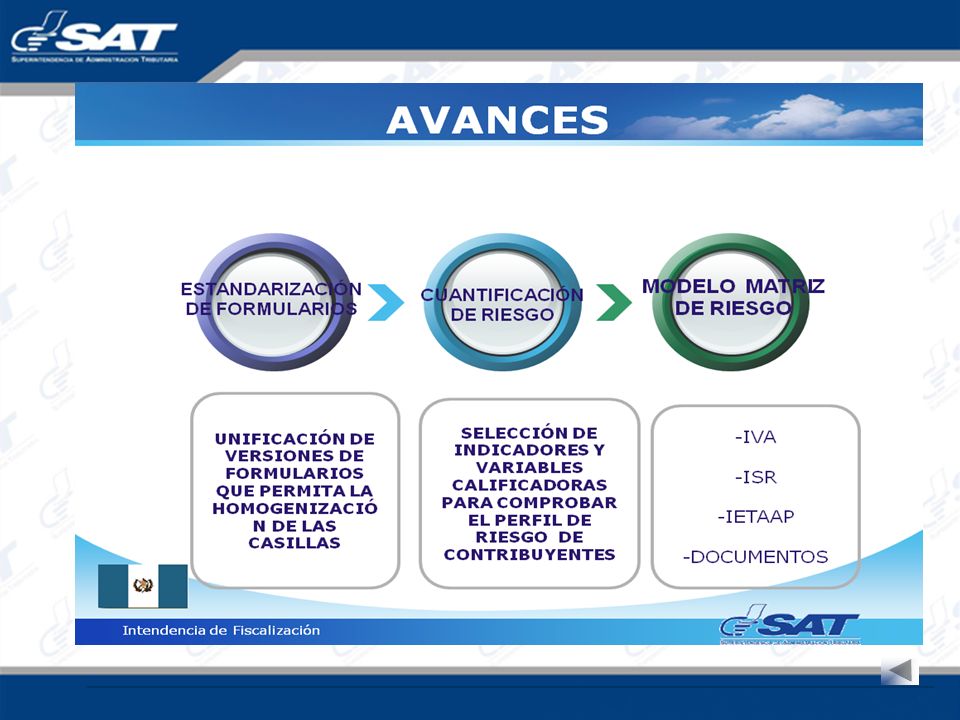

3

Dónde estábamos? Qué hicimos? Qué hemos logrado? Hacia donde vamos?

4

Fiscalizaciones a través del Sistema FISAT (Fiscal, Estad, Index, Pista, Perfil)

")

5

Preparar la infraestructura para un Sistema de Gestión de Riesgo, que permitiera manejar modelos de riesgo

7

Metodología de Análisis

Debido a que uno de los objetivos fundamentales de la Fiscalización es la formulación de ajustes tributarios materiales, se tomo como un indicador de la materialidad de los ajustes los ingresos brutos de los contribuyentes. Debido a que no ha vencido el plazo para la presentación de la declaración anual del ISR, se tomo como base para el análisis lo declarado durante el año 2005. El procedimiento para determinar los ingresos brutos de cada contribuyente fue el siguiente: Se tomaron los ingresos brutos de la declaración anual del ISR, para los contribuyentes que presentaron esta declaración; en caso contrario se considero lo consignado en las declaraciones mensuales del IVA. Análisis de Riesgo para el Direccionamiento de Auditorias

8

Limitaciones de la Metodología de Análisis

Las limitaciones principales son: La confiabilidad de la información existente en el Registro Tributario Unificado – RTU – La calidad de la información capturada de las casillas de los formularios. Análisis de Riesgo para el Direccionamiento de Auditorias

9

Definición de Sectores: Universo

Para determinar el universo de los contribuyentes existentes se realizó un corte al 31 de diciembre del año 2006, el mismo puede clasificarse de la manera siguiente: Por actividad económica Tipo de Personería Calificación otorgada por SAT Ubicación Geográfica Análisis de Riesgo para el Direccionamiento de Auditorias

10

Actividad Económica Análisis de Riesgo para el Direccionamiento de Auditorias

11

Personería Jurídica Análisis de Riesgo para el Direccionamiento de Auditorias

12

Calificación otorgada por SAT

Análisis de Riesgo para el Direccionamiento de Auditorias

13

Ubicación Geográfica Análisis de Riesgo para el Direccionamiento de Auditorias

14

Definición de Sectores: Análisis 2005

Después de realizar un análisis estadístico en función de los ingresos brutos declarados durante el año 2005, los contribuyentes pueden clasificarse de la manera siguiente: Por actividad económica Tipo de Personería Calificación otorgada por SAT Ubicación Geográfica Análisis de Riesgo para el Direccionamiento de Auditorias

15

Actividad Económica Análisis de Riesgo para el Direccionamiento de Auditorias

16

Personería Jurídica Análisis de Riesgo para el Direccionamiento de Auditorias

17

Calificación otorgada por SAT

Análisis de Riesgo para el Direccionamiento de Auditorias

18

Ubicación Geográfica Análisis de Riesgo para el Direccionamiento de Auditorias

19

Devolución de Crédito Fiscal

Áreas de Riesgo Dentro de las áreas de riesgo identificadas pueden mencionarse: IVA ISR IETAAP Comercio Exterior Devolución de Crédito Fiscal Análisis de Riesgo para el Direccionamiento de Auditorias

20

IVA Análisis de Riesgo para el Direccionamiento de Auditorias

21

ISR Análisis de Riesgo para el Direccionamiento de Auditorias

22

IETAAP Análisis de Riesgo para el Direccionamiento de Auditorias

23

Comercio Exterior Análisis de Riesgo para el Direccionamiento de Auditorias

24

Devolución de Crédito Fiscal

Análisis de Riesgo para el Direccionamiento de Auditorias

25

Análisis de Riesgo para el Direccionamiento de Auditorias

26

Análisis de Riesgo para el Direccionamiento de Auditorias

27

Análisis de Riesgo para el Direccionamiento de Auditorias

28

Análisis de Riesgo para el Direccionamiento de Auditorias

29

Análisis de Riesgo para el Direccionamiento de Auditorias

30

Análisis de Riesgo para el Direccionamiento de Auditorias

31

Análisis de Riesgo para el Direccionamiento de Auditorias

32

Análisis de Riesgo para el Direccionamiento de Auditorias

33

Análisis de Riesgo para el Direccionamiento de Auditorias

34

Análisis de Riesgo para el Direccionamiento de Auditorias

35

Análisis de Riesgo para el Direccionamiento de Auditorias

36

Análisis de Riesgo para el Direccionamiento de Auditorias

37

Análisis de Riesgo para el Direccionamiento de Auditorias

38

Análisis de Riesgo para el Direccionamiento de Auditorias

39

Análisis de Riesgo para el Direccionamiento de Auditorias

40

Análisis de Riesgo para el Direccionamiento de Auditorias

41

Análisis de Riesgo para el Direccionamiento de Auditorias

42

Análisis de Riesgo para el Direccionamiento de Auditorias

43

Documentación del Sistema

Análisis de Riesgo para el Direccionamiento de Auditorias

44

Documentación del Sistema

Análisis de Riesgo para el Direccionamiento de Auditorias

45

SISTEMA GESTIÓN DE RIESGO

Risk Management SISTEMA GESTIÓN DE RIESGO Administración del Riesgo DEFINICION DE MODELOS INDICADORES VARIABLES DE RIESGO REGLAS DE NEGOCIO

46

Modelo de Riesgo aplicado

47

Integración y fortalecimiento al FISAT

48

Implementación de nuevas funcionalidades al Sistema de Gestión de Riesgo

Actualización tecnológica a J2EE del Módulo Administrativo de Gestión de Riesgo, una plataforma de programación en JAVA (Java 2 Enterprise Edition) Definición y aprobación de varios Modelos de Riesgo para Tributos Internos, Comercio Exterior y Devolución de Crédito Fiscal del IVA Aplicación de dos Modelos de Riesgo para la agilización de la devolución de crédito fiscal del Impuesto al Valor Agregado IVA Definición del Dossier Electrónico del contribuyente, información que facilitará el análisis de contribuyentes en la determinación de auditorias

Definición y aprobación de varios Modelos de Riesgo para Tributos Internos, Comercio Exterior y Devolución de Crédito Fiscal del IVA. Aplicación de dos Modelos de Riesgo para la agilización de la devolución de crédito fiscal del Impuesto al Valor Agregado IVA. Definición del Dossier Electrónico del contribuyente, información que facilitará el análisis de contribuyentes en la determinación de auditorias.")

Presentaciones similares

>")