Descargar la presentación

La descarga está en progreso. Por favor, espere

1

República Bolivariana de Venezuela Ministerio de Finanzas

Gerencia Regional de Tributos Internos Región Zuliana

2

Agentes de Retención del IVA Expositor: Abog. Jesús Arteaga

Gerencia de Tributos Internos Región Zuliana División Asistencia al Contribuyente Expositor: Abog. Jesús Arteaga

3

RÉGIMEN DE RETENCIÓN DEL I.V.A. Otros Paises de América Latina.

Mi embros CIAT | También adoptaron el Régimen de Retenciones para el Impuesto al Valor Agregado o a las Ventas.

4

RÉGIMEN DE RETENCIÓN DEL I.V.A. En Venezuela

Providencias Administrativas y 1455 del 29/11/2002 Publicadas en Gaceta Oficial del 05/12/2002 Derogadas por las Providencias Administrativas 0056 y 0056-A del Publicada en Gaceta Oficial Nº del Reimpresa la Nº 0056-A G.O del 17/05/2005 | Aplicable a: Contribuyentes Especiales y Entes Públicos Nacionales, Estadales y Municipales

5

RÉGIMEN DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)|

VIGENCIA Contribuyentes Especiales Entes Públicos Nacionales Entes Públicos Estadales y Municipales |

6

AGENTES DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

Base Legal Artículo 27 del C.O.T. Son responsables directos en calidad de agentes de retención o de percepción, las personas designadas por la ley o por la Administración previa autorización legal… Mediante la promulgaciòn de la Ley del SENIAT se autoriza a su máxima autoridad para el nombramiento de los Agentes de Retención y Percepción (Art. 4 Ley Seniat)

")

7

AGENTES DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

Base Legal Artículo 11 de la Ley del IVA “La Administración Tributaria podrá designar como responsables del pago del impuesto, en calidad de agentes de retención,a quienes por sus funciones o por razón de sus actividades privadas intervengan en operaciones gravadas con el impuesto establecido en esta Ley”

8

AGENTES DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

Designación Artículo 1 Se designan responsables del pago del I.V.A. en calidad de agentes de retención a los sujetos pasivos, distintos a personas naturales, a los cuales el Seniat haya calificado como especiales. Fungirán como agente de retención IVA cuando compren bienes muebles o reciban servicios de proveedores que sean contribuyentes ordinarios de éste impuesto.

9

AGENTES DE RETENCIÓN DEL I.V.A.

Operaciones excluidas de retención: Artículo 3 1.-Compra de bienes y adquisición de servicios no sujetos, exentos o exonerados. 2.-El proveedor sea un contribuyente formal del impuesto 3.-Cuando con ocasión de la importación de los bienes, los proveedores hayan sido objeto de algún régimen de percepción anticipada.

10

AGENTES DE RETENCIÓN DEL I.V.A.

Operaciones excluidas de retención: Artículo 3 4.- Se trate de operaciones pagadas por empleados del agente de retención con cargo a cantidades otorgadas por concepto de viáticos 5.- Se trate de operaciones pagadas por directores, gerentes, administradores u otros empleados por concepto de gastos reembolsables cuyo monto por operación no exceda 20 UT (Bs ,oo)

")

11

AGENTES DE RETENCIÓN DEL I.V.A.

Operaciones excluidas de retención: Artículo 3 6.-Compras de bienes muebles o servicios con cargo a la caja chica del agente de retención, siempre que el monto por operación no supere las 20 UT (Bs ,oo) 7.- Las operaciones pagadas con tarjetas de débito o crédito cuyo titular sea el agente de retención 8.-Se trate de servicios de electricidad, agua, aseo y telefonía, pagados mediante domiciliación a cuentas bancarias del agente de retención.

7.- Las operaciones pagadas con tarjetas de débito o crédito cuyo titular sea el agente de retención. 8.-Se trate de servicios de electricidad, agua, aseo y telefonía, pagados mediante domiciliación a cuentas bancarias del agente de retención.")

12

AGENTES DE RETENCIÓN DEL I.V.A.

Operaciones excluidas de retención: Artículo 3 9.- El proveedor de bienes y servicios gravados estuviere inscrito en el Registro Nacional de exportadores y tenga derecho a recuperar los créditos fiscales soportados con ocasión de su actividad de exportación

13

Operaciones excluidas de retención: Artículo 3

Exportadores…….

14

Operaciones excluidas de retención: Artículo 3

Exportadores…….

15

AGENTES DE RETENCIÓN DEL I.V.A.

Operaciones excluidas de retención: Artículo 3 10.-Las compras que sean efectuadas por los órganos de la República, los Estados y Municipios que hubieren sido calificados como sujetos pasivos especiales. 11.- Las compras que sean efectuadas por entes públicos sin fines empresariales que hubieren sido calificados como sujetos pasivos especiales por el Seniat

16

AGENTES DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

Monto a retener: Artículo 4 Impuesto discriminado en factura. 75% del impuesto causado Monto a retener: Artículo 5 Impuesto no discriminado, la factura 100% del impuesto causado Fórmula: Mret = Pfac x Ai

17

Monto a retener: Artículo 5

Factura no cumple con los Requisitos y formalidades 100% del impuesto causado

18

Materiales Electricos Taladro marca Acme modelo 1324

Objeto social Nº RIF Empresa Dirección Nº NIT Factura-Control Fecha 25 11 2005 Materiales Electricos Av 11 sector tierra negra J 1 Taladro marca Acme modelo 1324 49.000 14 Imprenta Alícuota Retención =49.000

19

AGENTES DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

Monto a retener: Artículo 5 Proveedor no inscrito en el Rif o cuando los datos suministrados no coincidan con los indicados en la factura o documento equivalente 100% del impuesto causado El agente de retención deberá consultar en la pagina web del SENIAT :

20

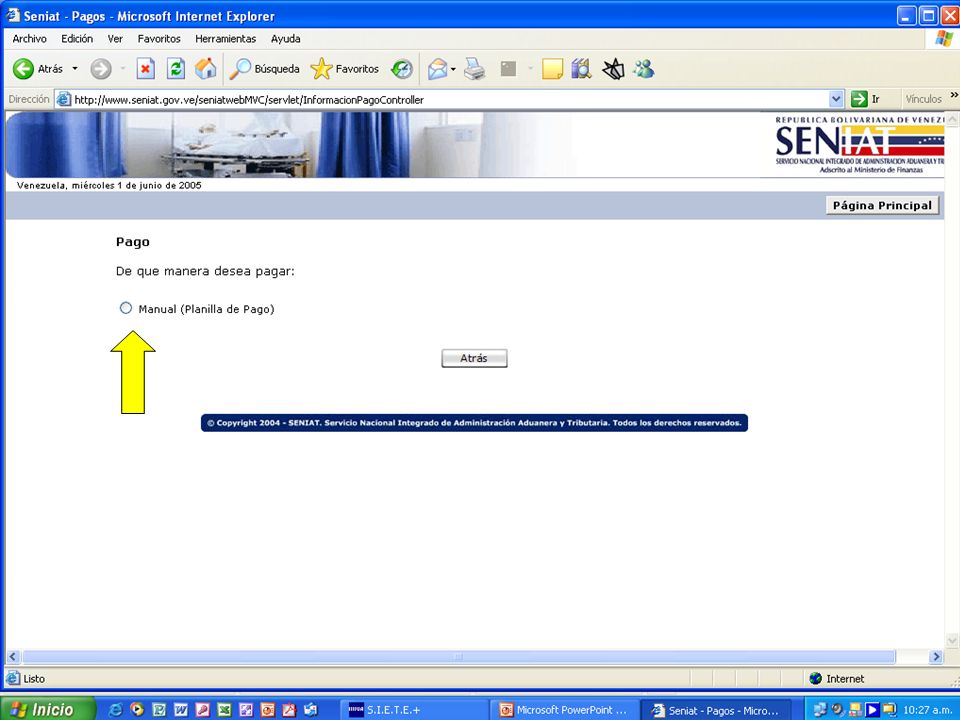

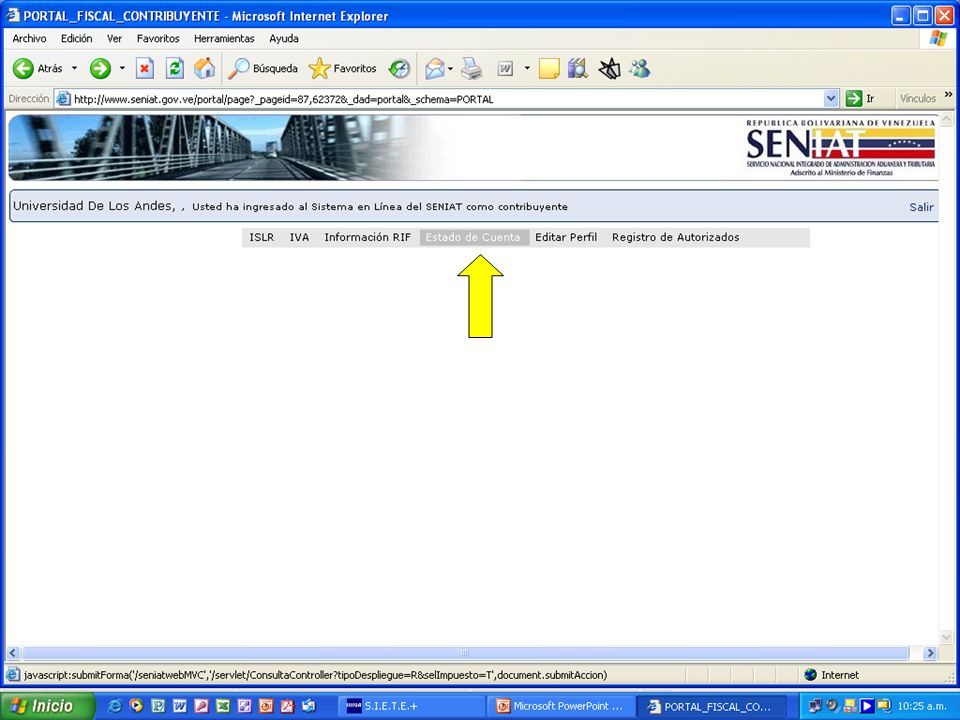

AGENTES DE RETENCIÓN DEL I.V.A. Consulta de RIF en el Portal

Presione esta opción

21

AGENTES DE RETENCIÓN DEL I.V.A. Consulta de RIF en el Portal

Incorpore el numero de RIF a consultar, para verificar la condición del contribuyente

22

AGENTES DE RETENCIÓN DEL I.V.A. Consulta de RIF en el Portal

Contribuyente especial

23

AGENTES DE RETENCIÓN DEL I.V.A. Consulta de RIF en el Portal

75% del impuesto causado Monto a retener: Consulta de RIF en el Portal

24

AGENTES DE RETENCIÓN DEL I.V.A. Consulta de RIF en el Portal

25

AGENTES DE RETENCIÓN DEL I.V.A. Consulta de RIF en el Portal

26

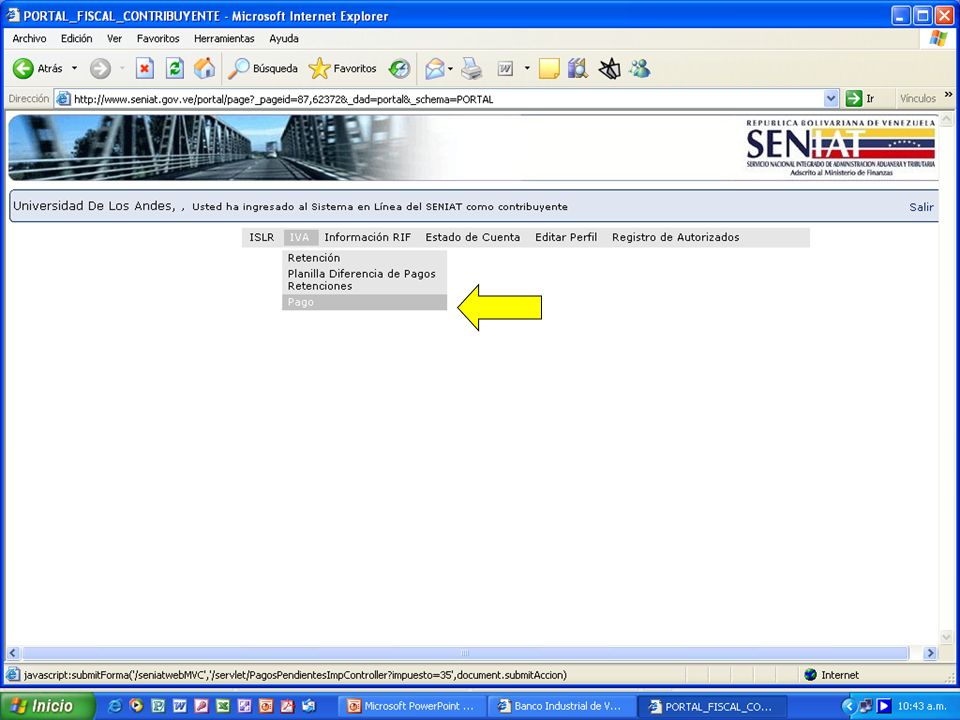

AGENTES DE RETENCIÓN DEL IVA (Contribuyentes Especiales)

Monto a retener: Artículo 5 Proveedor omitió la presentación de alguna de sus declaraciones de Iva 100% del impuesto causado El agente de retención deberá consultar en la pagina web del SENIAT :

27

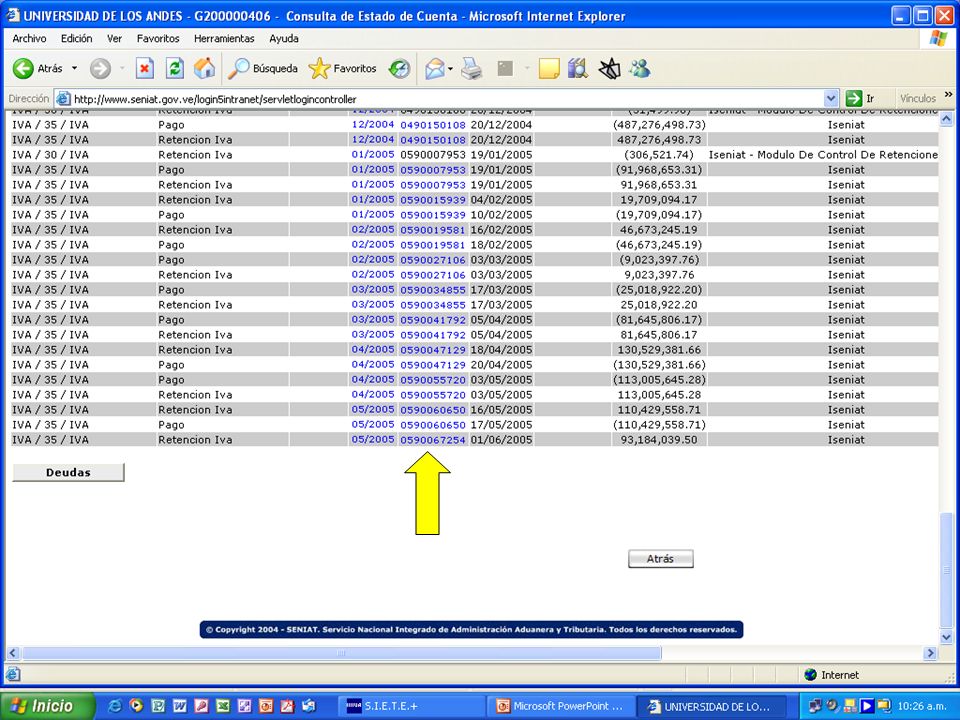

AGENTES DE RETENCIÓN DEL I.V.A

Comprobante de Retenciones del IVA. Art. 18

28

AGENTES DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

Naturaleza del monto retenido Para el Comprador o Agente de Retención: Artículo 6 El impuesto retenido no pierde su carácter de crédito fiscal, cuando estos califiquen como contribuyentes ordinarios del IVA.

29

AGENTES DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

Naturaleza del monto retenido Para el vendedor o proveedor: Artículo 7 Los proveedores se descontarán el impuesto retenido de la cuota tributaria determinada para el período en el cual se practicó la retención, siempre que tenga el comprobante de retención. Cuando el Comprobante de retención sea entregado al proveedor con posterioridad a la presentación de la declaración, el impuesto retenido podrá ser descontado para el periodo en el cual se hizo entrega del comprobante o en periodos posteriores.

30

Impuesto Retenido > Cuota Tributaria (Art. 8)

En los casos en que el Impuesto Retenido sea > a la cuota tributaria del periodo de imposición respectivo, el contribuyente podrá descontar las retenciones acumuladas contra las cuotas tributarias de los siguientes periodos hasta su descuento total Deberán reflejarse en la declaración de Iva forma 30. Si al transcurrir tres (3) períodos de imposición, aún subsiste algún excedente sin descontar, el contribuyente puede optar por solicitar la recuperación al SENIAT. Procedimiento de Recuperación Art 10

períodos de imposición, aún subsiste algún excedente sin descontar, el contribuyente puede optar por solicitar la recuperación al SENIAT. Procedimiento de Recuperación Art 10.")

31

AGENTES DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

Ajuste de precios: Artículo 12 Si existe ajuste de precio que incremente el monto pagado se practicará la retención a tal aumento. Si existe ajuste de precio que implique disminución del causado, el agente de retención deberá devolver al proveedor el importe retenido en exceso que aún no haya sido enterado. Si el impuesto retenido en exceso ya fue enterado, el proveedor deberá descontarlo de la cuota tributaria del periodo correspondiente o en los sucesivos, sin perjuicio del derecho a solicitar la recuperación del mismo. Retenciones practicadas indebidamente: Artículo 13 Si el impuesto retenido no ha sido enterado, el proveedor tiene acción en contra del agente de retención, sin perjuicio de otras acciones civiles y penales. Si el impuesto retenido fue enterado (igual a 3)

")

32

AGENTES DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

Oportunidad para realizar la retención: Artículo 14 La retención del impuesto debe efectuarse cuando se realice el pago o abono en cuenta, lo que ocurra primero. Oportunidad para enterar: Artículo 15 Entre los primeros 5 días hábiles siguientes del mismo mes Practicadas la 1a. quincena: Entre los primeros 5 días hábiles del mes siguiente Practicadas la 2a. quincena:

33

AGENTES DE RETENCIÓN DEL I.V.A.

Oportunidad para enterar Artículo 15 parágrafo único Retenciones Efectuadas del 01 al 15 de cada mes del 2006 TERMINACIÓN RIF FECHA VCMTO. 0 - 1 16 2 - 3 20 4 - 5 19 6 - 7 17 8 - 9 18

34

AGENTES DE RETENCIÓN DEL I.V.A.

Oportunidad para enterar Artículo 15 parágrafo único Retenciones Efectuadas del 16 al 31de cada mes del 2006 TERMINACIÓN RIF FECHA VCMTO. 0 - 1 02 2 - 3 03 4 - 5 06 6 - 7 08 8 - 9 07

35

AGENTES DE RETENCIÓN DEL I.V.A.

Cómo registrarse en el Portal Fiscal del SENIAT: El representante legal o apoderado, deberá llenar la planilla de inscripción en original y copia y acompañarla de los siguientes recaudos: 1.- Original y Fotocopia del Registro Mercantil o Documento Constitutivo 2.- Original y Fotocopia de la última Acta de Asamblea, donde aparezca Representante Legal 3.- Original y Fotocopia del Poder Notariado (en caso de que el Representante legal no aparezca en el documento constitutivo o Acta de Asamblea) 4.- Fotocopia del Registro de Información Fiscal (RIF) Agente de Retención y NIT 5.- Fotocopia del Registro de Información Fiscal (RIF) Representante Legal y NIT 6.- Fotocopia de la Cédula de Identidad del Representante Legal Es importante aportar un correo electrónico de la empresa y del representante legal activo El Usuario y la Clave de Acceso en línea se enviará al correo electrónico aportado en la solicitud por el representante del Agente de Retención

4.- Fotocopia del Registro de Información Fiscal (RIF) Agente de Retención y NIT. 5.- Fotocopia del Registro de Información Fiscal (RIF) Representante Legal y NIT. 6.- Fotocopia de la Cédula de Identidad del Representante Legal. Es importante aportar un correo electrónico de la empresa y del representante legal activo. El Usuario y la Clave de Acceso en línea se enviará al correo electrónico aportado en la solicitud por el representante del Agente de Retención.")

36

AGENTES DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

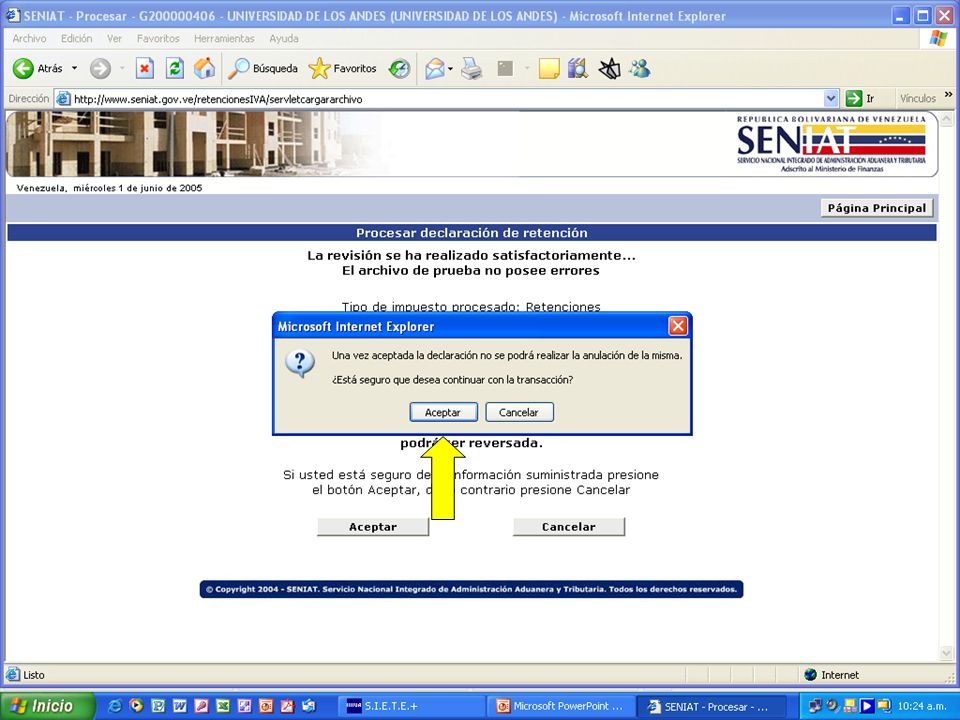

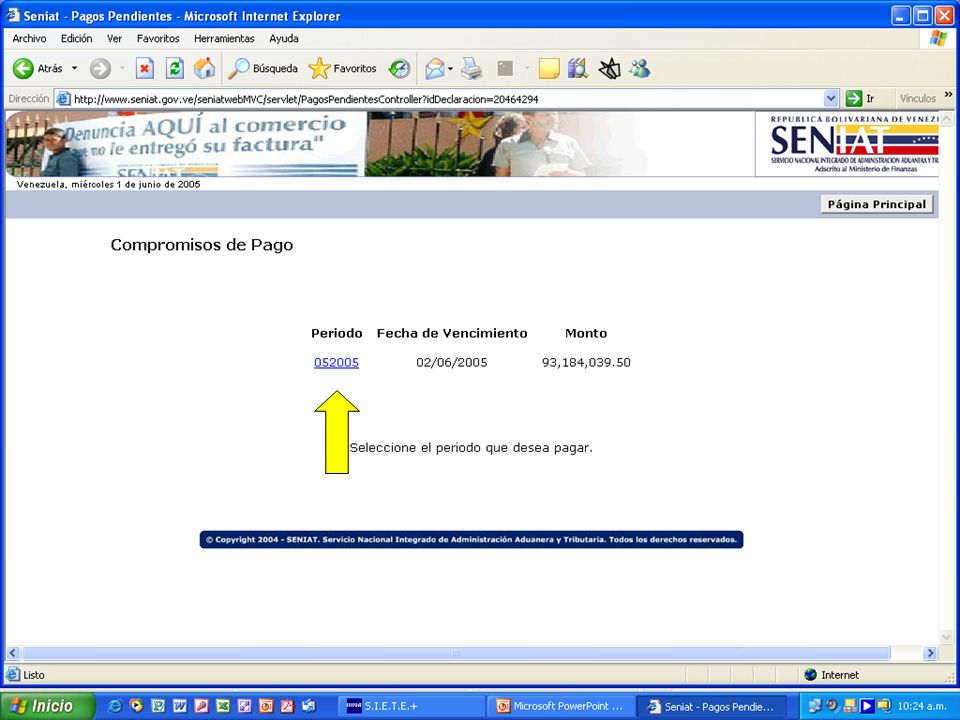

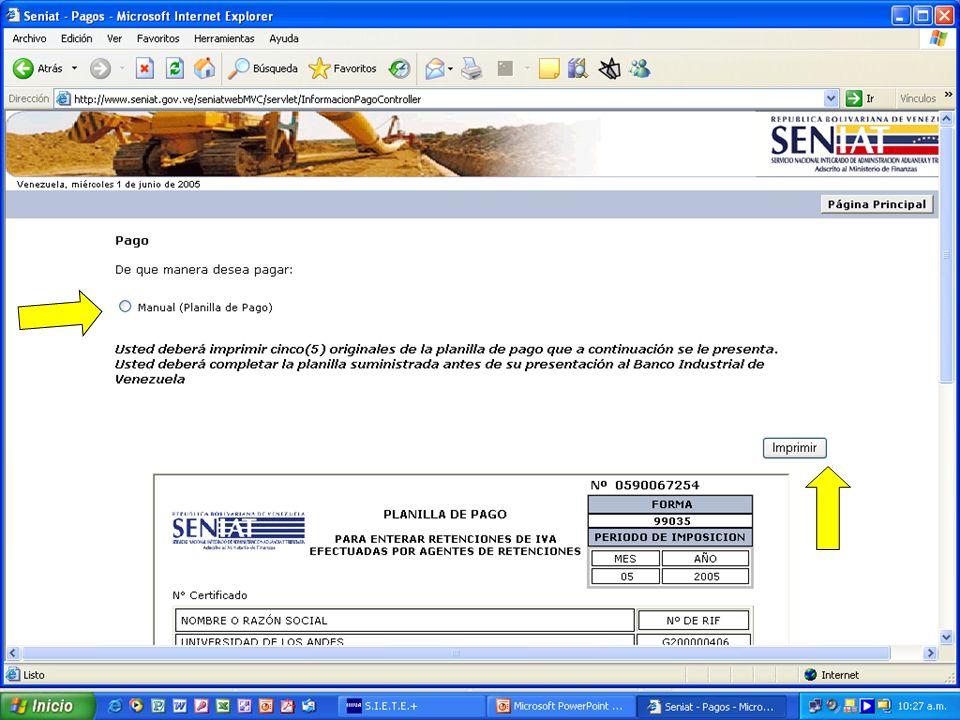

Procedimiento para enterar el impuesto retenido: Agente de Retención Prepara la declaración informativa de las compras y de las retenciones practicadas Transmite la declaración informativa Imprime planilla de pago generada por el sistema Paga en cheque o efectivo en la oficina respectiva

37

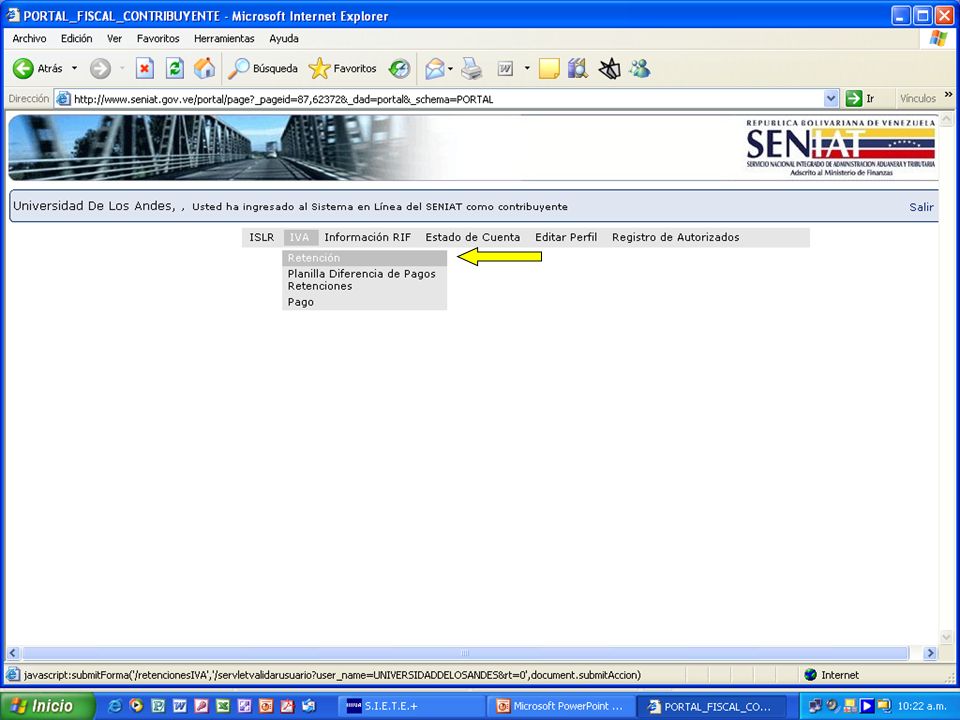

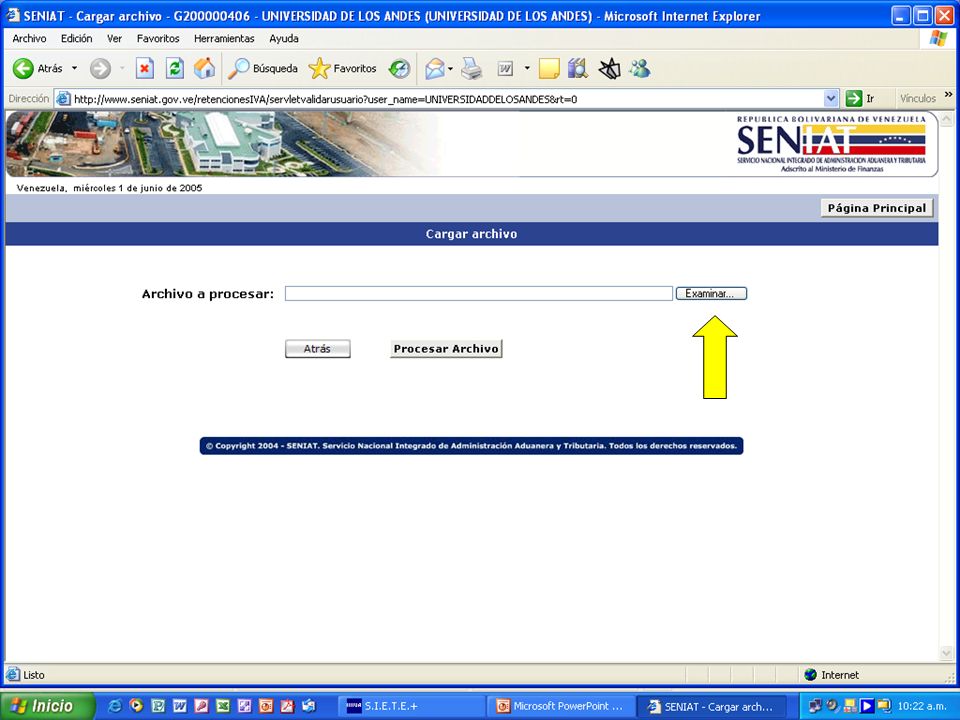

RÉGIMEN DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

Procedimiento para presentar la declaración informativa

38

RÉGIMEN DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

Procedimiento para presentar la declaración informativa

39

RÉGIMEN DE RETENCIÓN DEL I.V.A. (Contribuyentes Especiales)

Procedimiento para presentar la declaración informativa

40

Declaración en Línea en el Portal Fiscal

41

Declaración en Línea en el Portal Fiscal

42

Declaración en Línea en el Portal Fiscal

43

RÉGIMEN DE RETENCIÓN DEL I.V.A. (Entes Públicos)

Procedimiento para presentar la declaración informativa

44

RÉGIMEN DE RETENCIÓN DEL I.V.A.

Procedimiento para presentar la declaración informativa

45

RÉGIMEN DE RETENCIÓN DEL I.V.A. (Entes Públicos)

Procedimiento para presentar la declaración informativa

46

RÉGIMEN DE RETENCIÓN DEL I.V.A. (Entes Públicos)

Procedimiento para presentar la declaración informativa

58

RÉGIMEN DE RETENCIÓN DEL I.V.A. (Entes Públicos)

Procedimiento para enterar la retención

59

RÉGIMEN DE RETENCIÓN DEL I.V.A. (Entes Públicos)

Procedimiento para enterar la retención

64

RÉGIMEN DE RETENCIÓN DEL I.V.A. (Entes Públicos)

Sanciones Ilícitos Materiales y con pena restrictiva de la libertad COT: 2 a 4 Años. * Apropiación indebida (Art. 118) 50 al 500% Retraso en el pago (113) 50% al 150% Retener de menos (Art. 112, N° 4) 100% al 300% No retener (Art. 112, N°3) Intereses Moratorios (Art. 66) TPA. 6PB ^ 1.2 veces Sanciones por incumplimiento de los Deberes Formales Contenidos en ésta Providencia : Artículo 107 COT

50 al 500% Retraso en el pago (113) 50% al 150% Retener de menos (Art. 112, N° 4) 100% al 300% No retener (Art. 112, N°3) Intereses Moratorios (Art. 66) TPA. 6PB ^ 1.2 veces. Sanciones por incumplimiento de los Deberes Formales Contenidos en ésta Providencia : Artículo 107 COT.")

65

MUCHAS GRACIAS POR SU ATENCIÓN

08000-SENIAT CERO OCHO MIL (736428) Gerencia Regional de Tributos Internos Región Zuliana División de Asistencia al Contribuyente y 64 Portal Fiscal:

Gerencia Regional de Tributos Internos Región Zuliana. División de Asistencia al Contribuyente y 64. Portal Fiscal:")

Presentaciones similares