Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Las Convenciones de La Haya y UNIDROIT Las Convenciones de La Haya y UNIDROIT Tomado de la presentación de Anayansy Rojas Chan (*) (*) Abogada, Especialista en Derecho Comercial, Universidad de Costa Rica. Especialista en Banca y Finanzas, Instituto de Estudios Bursátiles, Madrid,España. Presentado por María del Pilar Jácome Noviembre 2015

2

Conferencia de La Haya de Derecho Internacional Privado – Convención sobre la ley aplicable a ciertos derechos sobre valores depositados en un intermediario. (2006) Instituto Internacional para la unificación del Derecho Privado. UNIDROIT – Convención de UNIDROIT sobre las normas de derecho material aplicables a los valores intermediados. (2009) Convenciones

Instituto Internacional para la unificación del Derecho Privado. UNIDROIT – Convención de UNIDROIT sobre las normas de derecho material aplicables a los valores intermediados. (2009) Convenciones.")

3

Conferencia de Derecho Privado de La Haya y UNIDROIT. Organizaciones intergubernamentales que elaboran instrumentos jurídicos multilaterales que responden a necesidades del derecho privado contemporáneo. Unificación progresiva reglas de derecho internacional privado. Naturaleza instituciones

4

Cambios fundamentales que en últimas décadas ha presentado el sistema de tenencia y representación de valores: 1.Desmaterialización del título valor Anotación en Cuenta o Certificado Global. 2.Expansión internacional del sistema de tenencia indirecta o multinivel. Elimina vínculo directo entre emisor e inversionista. Sustituido por intermediario. (valores intermediados) Entorno

Entorno.")

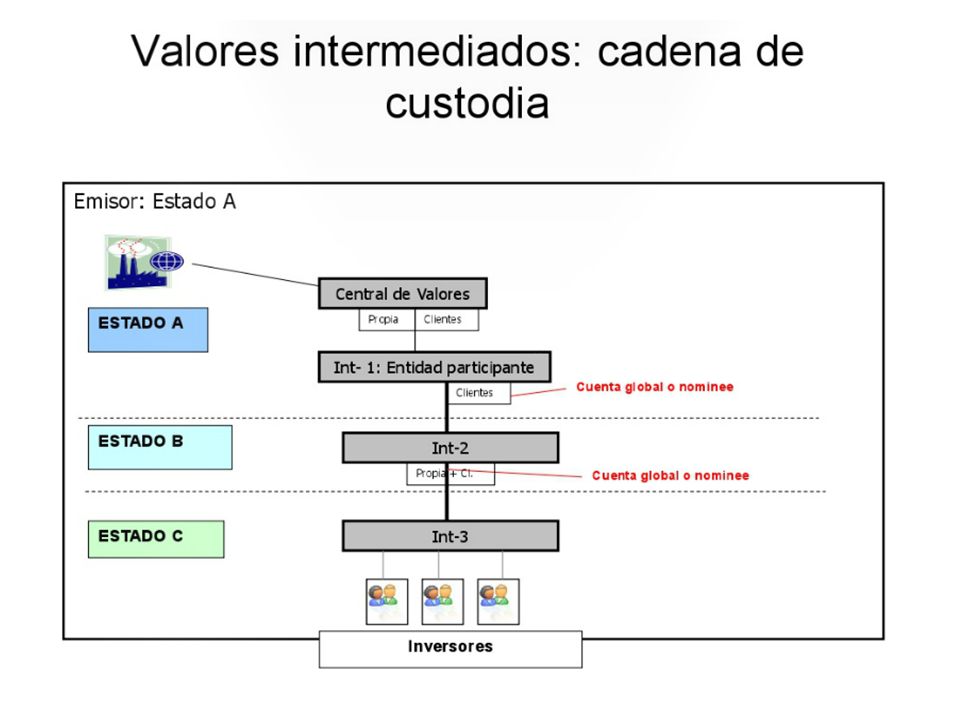

5

Inversionistas mantienen sus inversiones con intermediario A), (bancos o casas de bolsa). Intermediario A) mantienen sus cuentas con otro intermediario B). El Intermediario B)- mantienen sus cuentas en un custodio global o central internacional de valores. – Cada nivel se ubica en una jurisdicción distinta. Sistema tenencia indirecta

mantienen sus cuentas con otro intermediario B). El Intermediario B)- mantienen sus cuentas en un custodio global o central internacional de valores. – Cada nivel se ubica en una jurisdicción distinta. Sistema tenencia indirecta.")

7

Características de la tenencia indirecta Entre el inversionista y el emisor de valores no existe una relación jurídica identificable. Presenta una pluralidad de relaciones jurídicas independientes que nacen en cada etapa de la tenencia. Es común que los intermediarios detenten los valores en cuentas ómnibus fungibles. En el nivel superior el inversionista final no es individualizable.

8

¿Qué tipo de derecho posee el inversionista? ¿Es un derecho proporcional sobre una masa fungible de valores detentada con el intermediario con el que contrató? ¿Qué derecho posee si el intermediario detenta los valores mediante otro intermediario? Retos jurídicos

9

¿ El derecho del inversionista final, es de propiedad o un derecho obligacional?. Las jurisdicciones civil-románica y common law, presentan diverso tratamiento jurídico. No siempre compatible. – Adquisición de la propiedad de los valores. – Insolvencia o quiebra del intermediario – Constitución de garantías y colaterales. – Extensión del concepto de valor. Retos jurídicos

10

Objetivo Convenciones Unificar el tratamiento jurídico de los cambios descritos. – LA HAYA- finalidad determinar certeza sobre ley aplica a la constitución y perfección del colateral en transacciones transfronterizas. – UNIDROIT- aspectos de derechos sustantivo de los valores intermediados.

11

Convención de La Haya Sobre la ley aplicable a ciertos derechos sobre valores depositados en un intermediario

12

FINALIDAD Determinar la ley aplicable a un préstamo con garantía sobre un portafolio internacional de valores y acciones. Valores son detentados por el prestatario mediante: – Diferentes niveles de participantes: intermediarios, custodios y depósitos centralizados. – Domiciliados en diferentes jurisdicciones. El conflicto de leyes

13

13 Fuentes de información en la administración de eventos corporativos Número de Capas Procedimiento legales y fiscales Nivel de Estandarización y automatización Limitar el número de fuentes de información potencialmente a solo una: Emisores - Depositos Muchas fuentes de información Incluyen: Bancos Custodios, Depósitos, Emisores y vendedores de información Limitar el número de entidades que participan en la administración de la información sobre eventos corporativos Múltiples entidades participan en el flujo de información. Un esquema legal y fiscal único La existencia de diferentes esquemas legales y fiscales con muy baja harmonización y estandarización Alta confiabilidad y estandarización El uso de diferentes formatos y mecanismos de comunicación. Nivel doméstico - local Cross - Border Elementos Clave Presentación de Paolo Cittadini: Ceo Monte Titoli Spa. Conferencia “las nuevas tendencias de los DCV e informe sobre el simposio del mercado de capitales Congreso CDS 2007 “ - Corea de eventos corporativos

14

Reducir los riesgos legales, los riesgos sistémicos y los costes correspondientes vinculados a operaciones internas y transfronterizas relacionadas con la la incertidumbre sobre la naturaleza de los derechos sobre los títulos valores a través de una cadena de custodia internacional en los mercados de capitales, proteger a las personas que adquieren o sean tenedores. Establecer un régimen jurídico común acerca de la tenencia y disposición de valores intermediados Objetivo

15

Tradicionalmente los derechos de propiedad involucrados, se definen de conformidad con el ordenamiento jurídico de cada país, no aplica por contrato. – Principio Lex Rei Sitae o Lex Situs (Ley donde se ubica el valor) Los emisores de los valores del portafolio se encuentran dispersos en todo el mundo. Considerar:

Los emisores de los valores del portafolio se encuentran dispersos en todo el mundo. Considerar:.")

16

Se denomina “Enfoque de mirando a través”, o Looking Through approach Un análisis tradicional considera la variedad de valores que conforman el portafolio otorgado en garantía y analizará el conflicto de leyes, de conformidad con cada grupo de valores. Tratamiento Tradicional

17

1.Valores incorporados en un documento, aplica la ley de lugar de la ubicación física del título. 2.Valores representados por anotación electrónica contable. Para ubicar el valor se busca el registro del emisor, por ser donde el valor está inmovilizado. – Implicar buscar a través de los diferentes niveles y registros de los intermediarios hasta llegar al emisor. – Ubicado el registro aplica la Lex Rei Sitae. ¿Cómo aplica?

18

1.En portafolio de valores multi-jurisdiccional si el operador desea asegurar el alcance jurídico real de la transacción debe cumplir con los requisitos legales exigidos por la ley de registro del emisor. 2.Existe incerteza en países sobre la ley aplicable: – Ley del lugar del emisor. – Ley del lugar del registro del emisor – Ley del lugar de depósito de los valores. Inconvenientes del Enfoque

19

Propone una solución jurídica basada en los registros del intermediario. – PRIMA (Place of the relevant intermediary approach) Principio procura reflejar la realidad del sistema de tenencia indirecta de valores. Propuesta de La Haya

Principio procura reflejar la realidad del sistema de tenencia indirecta de valores. Propuesta de La Haya.")

20

Principio Básico: Cuando los valores son detentados mediante un intermediario, la ley que aplica a los derechos derivados de anotaciones electrónicas, es la establecida en el acuerdo entre el inversionista y el intermediario. Aplica Lex contractus Ley designada por el titular de la cuenta y el intermediario financiero en el contrato de la cuenta de valores. (Art. 4) PRIMA

PRIMA.")

21

La Convención establece ciertas reglas para determinar la ley aplicable cuando no ha sido establecida en el contrato. – Ley del país en el que radica la oficina de la entidad financiera con la que se perfeccionó el contrato. – En su defecto la ley del país en el que el intermediario esté constituido u opere. Test de la realidad

22

Suscrita por: Suiza (ratificada) USA (no ratificada) Mauricio (ratificada) ¿ Cuál es el impacto de esta Convención desde la perspectiva de los depósitos centralizados de valores? Conclusiones

23

Convención de UNIDROIT Sobre las normas de derecho material aplicable a los valores intermediarios

24

1.Modernización y creación reglas uniformes sobre aspectos sustantivos de la ley aplicable a la tenencia y transferencia de valores transfronteriza. 2.Búsqueda de compatibilidad al aplicar a los diferentes sistemas legales y de tenencia. – Enfoque funcional: uso lenguaje neutral y formulación de reglas basadas en hechos y efectos, no en conceptos jurídicos. Propósitos de la Convención

25

Identificar las necesidades del mercado en materia de mercados de valores, entre las cuales destacan: (a) el ejercicio transfronterizo de los derechos sobre valores (dividendos, derechos de voto, interés que devengan, etc.); (b) la efectividad de las inscripciones que se realizan en el registro contable para aquellos valores representados por medio de anotaciones en cuenta y en concreto los derechos del adquiriente de buena fe; (c) métodos claros y prácticos en las operaciones, sobre todo, la creación de derechos sobre valores; (d) la integridad del sistema de mantenimiento de valores mediante intermediarios; (e) a) El ejercicio de los derechos incorporados o propios de un valor concreto: b)La disposición (art. 11 convenio) o la creación de un derecho sobre el valor (art. 12 convenio). c)El derecho a cambiar el modo de representación de los valores siempre y cuando esté permitido por el derecho aplicable Objetivo

o la creación de un derecho sobre el valor (art. 12 convenio). c)El derecho a cambiar el modo de representación de los valores siempre y cuando esté permitido por el derecho aplicable Objetivo.")

26

Busca dar herramientas para reducir los riesgos legales, los riesgos sistémicos y los costes correspondientes vinculados a operaciones internas y transfronterizas relacionadas con la incertidumbre sobre la naturaleza de los derechos sobre los títulos valores a través de una cadena de custodia internacional en los mercados de capitales, donde la propiedad es indirecta, la propiedad de los valores no es reconocida por la ley como un derecho de los inversionistas sobre los activos, en caso de quiebra el inversionista es tratado como un acreedor de la masa y no como un propietario de derechos sobre valores. ( separación entre los fondos propios y de terceros) proteger a las personas que adquieren o sean tenedores. Establecer un régimen jurídico común acerca de la tenencia y disposición de valores intermediados Objetivo

proteger a las personas que adquieren o sean tenedores. Establecer un régimen jurídico común acerca de la tenencia y disposición de valores intermediados Objetivo.")

27

Capítulo I-Definiciones, ámbito de aplicación e interpretación. Capítulo II- Derechos del titular de cuenta. Capítulo III-Transferencia de valores intermediados. Capítulo IV-Integridad del sistema de tenencia de valores intermediados. Capítulo V-Disposiciones especiales relativas a las operaciones de garantía. Capítulo VI y VII- Disposiciones transitorias y finales. Convención UNIDROIT

28

Valores intermediados Cuenta de valores e Intermediario Estos tres conceptos establecen el ámbito principal de aplicación de la Convención. Principales conceptos de la Convención

29

Es el principal eje de la Convención. Tenencia intermediada de valores presenta un cambio en el concepto de propiedad jurídica y real del inversionista: – La representación de los derechos proviene de anotaciones en cuenta administradas de forma descentralizada por intermediarios financieros en una o más niveles de intermediación. Los valores intermediados

30

¿Qué derecho tiene el participante de una estructura intermediada? Aplicar derecho tradicional de títulos valores: – Inversionista puede perder los valores, si el intermediario que los controla entra en insolvencia. – La ley aplicable considera que el inversionista final no detenta el valor físicamente, el inversionista no aparece en los registros del emisor. Gestión riesgo de intermediación

31

Articulo 1.b)- Valores intermediados: se entenderán los valores abonados en una cuenta de valores o cualesquiera derechos o intereses sobre los mismos derivados de su anotación en una cuenta de valores. VALORES DERECHOS o INTERESES Concepto valor intermediado

32

c)- cuenta de valores: se entenderá una cuenta llevada por un intermediario en la que pueden abonarse o adeudarse valores; – Esta definición puede aplicar a: 1.Cuenta de un intermediario a nombre de un no intermediario. 2. Cuenta de un intermediario a nombre de otro intermediario. 3.Cuenta de un depósito centralizado a nombre de un intermediario. Cuenta Valores

33

d)- intermediario: se entenderá toda persona (incluido un depositario central de valores) que, en el marco de su actividad profesional o de manera habitual, lleva cuentas de valores por cuenta de otros, o por cuenta de otros y por cuenta propia, y actúa en dicha condición; – La aplicación de la Convención requiere que al menos un intermediario esté involucrado. Intermediario

34

¿Quiénes son considerados intermediarios? – Proveedores de cuentas de valores. Casas de bolsa, bancos centrales y similares que mantenga cuentas por sus clientes. – Los custodios. – Depósitos centralizados de valores. Solo en relación con sus participantes clientes, no con emisores. Emisor y Depósito no están vinculados a través de una cuenta de valores, para créditos y débitos. Intermediario

35

1. Con sujeción a lo dispuesto en el apartado 3, no podrá efectuarse embargo alguno de los valores intermediados de un titular de cuenta frente a, o de modo que afecte a: a)- una cuenta de valores de cualquier otra persona distinta del titular de la cuenta; b)-el emisor de cualquier valor abonado en una cuenta de valores del titular de cuenta; o c)- otra persona que no sea el titular de la cuenta o el intermediario pertinente. 2. (…)Por “embargo de valores intermediados de un titular de cuenta” se entenderá todo acto o procedimiento judicial, administrativo o de otro carácter que consista en bloquear, imponer restricciones o confiscar valores intermediados del titular de cuenta, con el fin de satisfacer o ejecutar un fallo, una sentencia u otra resolución judicial, arbitral, administrativa u de otro carácter, o destinado a garantizar la disponibilidad de los valores intermediados para la satisfacción o ejecución de un fallo, sentencia o resolución futuras. (…) Prohibición de embargo en el nivel superior.- Art. 22

- una cuenta de valores de cualquier otra persona distinta del titular de la cuenta; b)-el emisor de cualquier valor abonado en una cuenta de valores del titular de cuenta; o c)- otra persona que no sea el titular de la cuenta o el intermediario pertinente. 2. (…)Por embargo de valores intermediados de un titular de cuenta se entenderá todo acto o procedimiento judicial, administrativo o de otro carácter que consista en bloquear, imponer restricciones o confiscar valores intermediados del titular de cuenta, con el fin de satisfacer o ejecutar un fallo, una sentencia u otra resolución judicial, arbitral, administrativa u de otro carácter, o destinado a garantizar la disponibilidad de los valores intermediados para la satisfacción o ejecución de un fallo, sentencia o resolución futuras. (…) Prohibición de embargo en el nivel superior.- Art. 22.")

36

Depósito Centralizado Intermediario B Banco Titular Y cuenta A con intermediario B Préstamo banco garantía con los valores cuenta A Depositados los valores A en CSD, cuenta fungible ómnibus Embargo cuenta A en B Embargo CSD bloquea todos registros valores A de B

37

1.El gravamen no debe ser permitido en circunstancias que menoscaben la habilidad del intermediario para ejecutar sus funciones. 2.El gravamen en nivel superior no es compatible con la capacidad del titular de una cuenta de valores de nivel inferior de confiar en su posición tal y como aparece en la cuenta. Fundamento prohibición

38

1.El gravamen o afectación de valores opere en el lugar preciso de la cadena de intermediación. 2.Se construye sobre el supuesto de que hay tres partes involucradas: – Deudor – Acreedor – Destinatario del gravamen (intermediario) Regla General

Regla General.")

39

Banco C Custodio Global Banco B Cliente X con cuenta valores banco B Banco B cuenta valores fungibles de todos sus clientes Banco C Acreedor de X trata gravar la cuenta de Banco B en C.

40

Otros temas de derecho sustantivo 1.Protección por una persona inocente. 2.Integridad del sistema. 3.Protección del titular de la cuenta en caso de insolvencia del intermediario relevante. 4.Transmisión de valores. Finalidad e irrevocabilidad. 5.Otorgamiento de garantías.

41

El titular de una cuenta de valores requiere confiar que su tenencia representada en cuenta es efectiva contra: – El intermediario – Terceras partes Incluya insolvencia o quiebra. Aplicable a cualquier nivel de la cadena de valores intermediados. Conclusión

42

Antecedentes de la Ley 964 de 2005 1. En relación con la custodia y administración de cuentas cuando se trata de sistemas transparentes, los siguientes planteamientos deben hacerse: ¿Cómo debe cumplirse la capacidad de legitimación sobre las operaciones que se realicen por parte de los intermediarios?; ¿Cuáles deben ser los mecanismos más adecuados para viabilizar el ejercicio de los derechos políticos por parte de los inversionistas extranjeros invirtiendo en sistemas transparentes cuando sus cuentas están abiertas en otro sistema que cumple las mismas funciones? ¿Cómo cumplir con los requerimientos de información de las entidades de supervisión y otras autoridades competentes sin generar un riesgo legal a los participantes de los mercados? Operacionestransfronterizas Operaciones transfronterizas

43

Antecedentes de la Ley 964 de 2005 ¿Qué pasaría si se recibe una orden de embargo en uno de los sistemas de liquidación con posterioridad a la aceptación de la orden de transferencia recibida por otra entidad administradora de sistemas de compensación y liquidación cuyos servicios se requieren para culminar la liquidación de la correspondiente orden de transferencia? ¿Qué orden prevalece en este caso, la orden de transferencia ya aceptada por la primera entidad que liquida el valor o la orden de embargo recibida por la segunda entidad que debe liquidar el pago? Operaciones transfronterizas

Presentaciones similares