Descargar la presentación

La descarga está en progreso. Por favor, espere

1

NOCIONES DE CALCULO ACTUARIAL LIC. JOSE PORTILLO HERNANDEZ

CLASIFICACIÓN DE LAS ANUALIDADES: 1) ANUALIDADES CIERTAS: Consisten en una serie de pagos periódicos que deben efectuarse con certeza durante un determinado tiempo e independientemente de cualquier evento fortuito.

ANUALIDADES CIERTAS: Consisten en una serie de pagos periódicos que deben efectuarse con certeza durante un determinado tiempo e independientemente de cualquier evento fortuito.")

2

2) ANUALIDADES EVENTUALES O CONTINGENTES:

Son aquellas en las que el primer pago o el último, es decir, la fecha inicial y/o la fecha final del pago depende de algún acontecimiento o suceso previsible, pero cuya fecha de ocurrencia no puede fijarse con precisión.

3

MATEMÁTICA O CIENCIA ACTUARIAL:

Es una rama de las denominadas matemáticas aplicadas, estudia principalmente los aspectos financieros de ciertos fenómenos aleatorios, su campo predilecto de acción es el seguro y sus planteamientos sólo son posibles sobre la base de las probabilidades y la teoría estadística (conocida como Ley de los Grandes Números).

.")

4

TABLA DE MORTALIDAD: Es el instrumento por medio del cual se calculan las primas de riesgo de los seguros de vida, así como las probabilidades de vida o de muerte para todas las edades que conforman dicha tabla. Las tablas de mortalidad pueden derivarse de población general (información obtenida a través de censos de población) y de población asegurada, algunas tablas de mortalidad separan a los asegurados por sexos, así también para el cálculo de las rentas y de las pensiones se utilizan tablas especiales sobre la base de la probabilidad de vida.

y de población asegurada, algunas tablas de mortalidad separan a los asegurados por sexos, así también para el cálculo de las rentas y de las pensiones se utilizan tablas especiales sobre la base de la probabilidad de vida.")

5

Existen tablas de diferentes conglomerados sociales: Americana, inglesa, francesa, chilena, colombiana, mexicana, etc. Anteriormente en el curso de Matemáticas Financiera II, para los cálculos se utilizaba la tabla de mortalidad de experiencia americana (American Experiencie Table), publicada en 1868, con la experiencia de la aseguradora Mutual Life Insurance Company, de Nueva York, con un período de observancia de 20 años y fue la tabla que se utilizó para resolver los problemas de las secciones de cálculo actuarial y de misceláneos del folleto de problemas de matemáticas financieras II, combinada con valores de conmutación al 3.5%.

, publicada en 1868, con la experiencia de la aseguradora Mutual Life Insurance Company, de Nueva York, con un período de observancia de 20 años y fue la tabla que se utilizó para resolver los problemas de las secciones de cálculo actuarial y de misceláneos del folleto de problemas de matemáticas financieras II, combinada con valores de conmutación al 3.5%.")

6

Posteriormente se utilizó una tabla de mortalidad más reciente conocida como la CSO 1958 (Commissioner’s Standar Ordinary 1958) con valores de conmutación al 4% y actualmente se está utilizando en el curso de Matemáticas IV la tabla de Mortalidad CSO 1980 al 4%. Dependerá de la tabla de mortalidad que se use para los cálculos el que los resultados sean diferentes, ya que de la mayor o menor aceleración de fallecimientos que reducen el grupo observado, depende que las primas para el caso de los seguros de vida, sean más altas o más bajas.

7

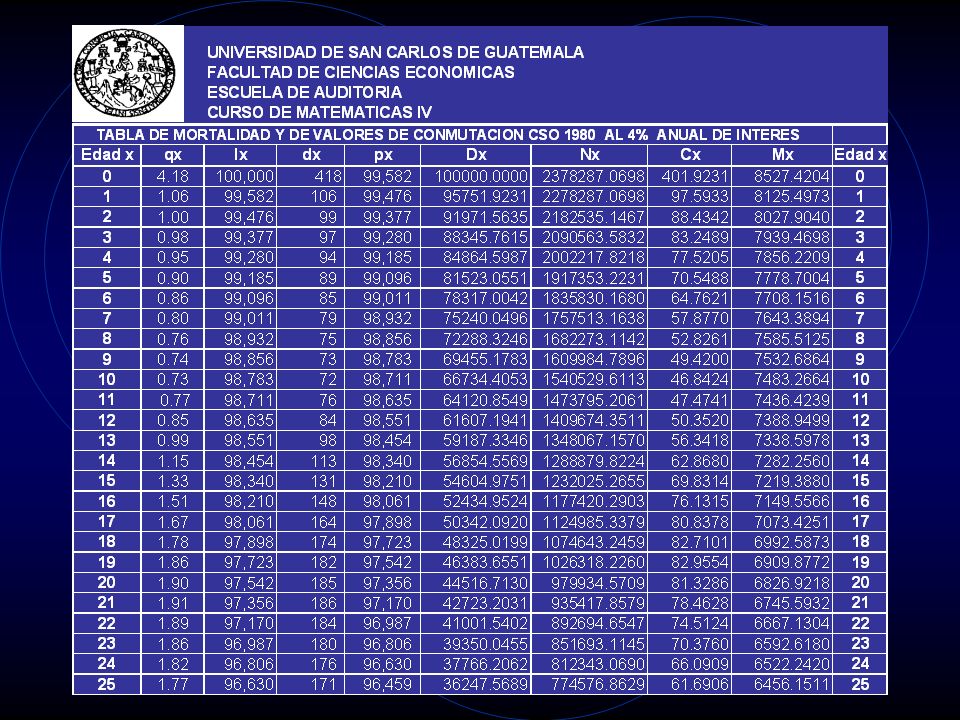

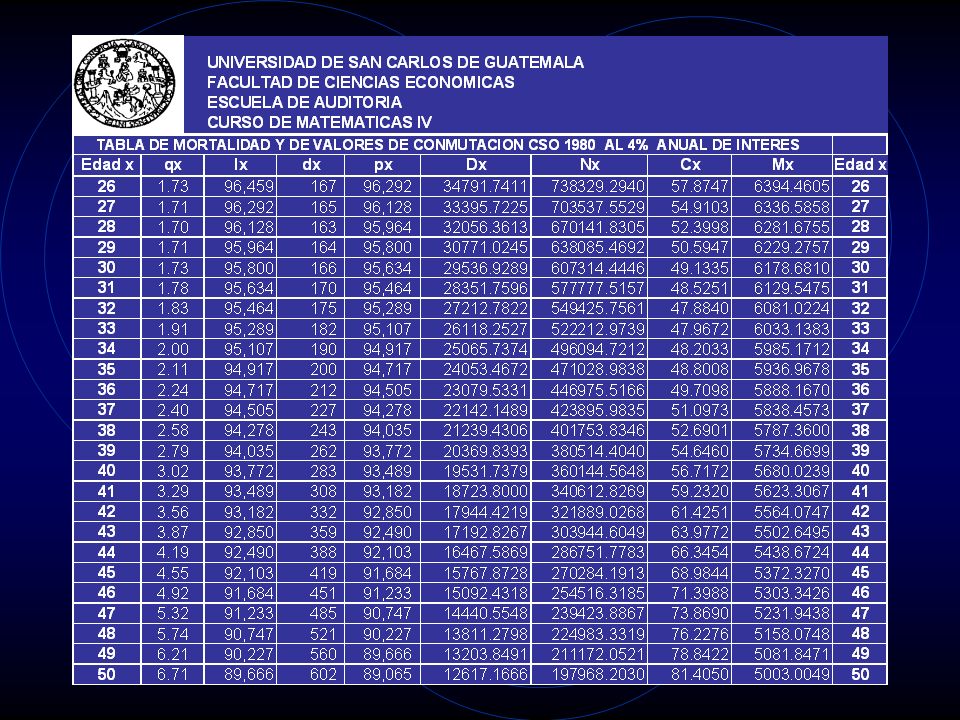

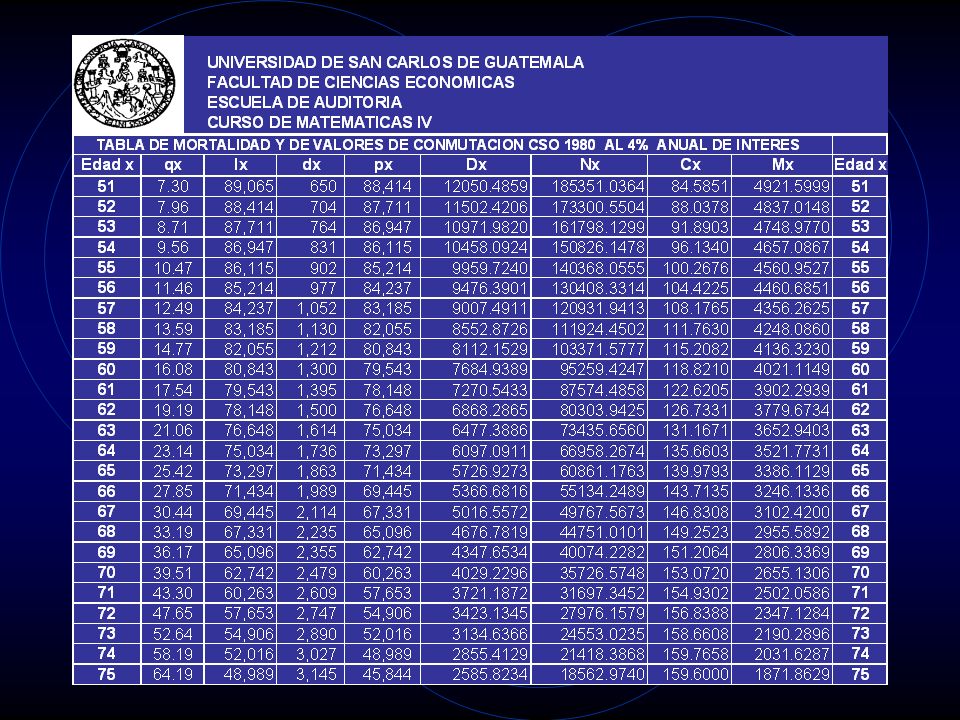

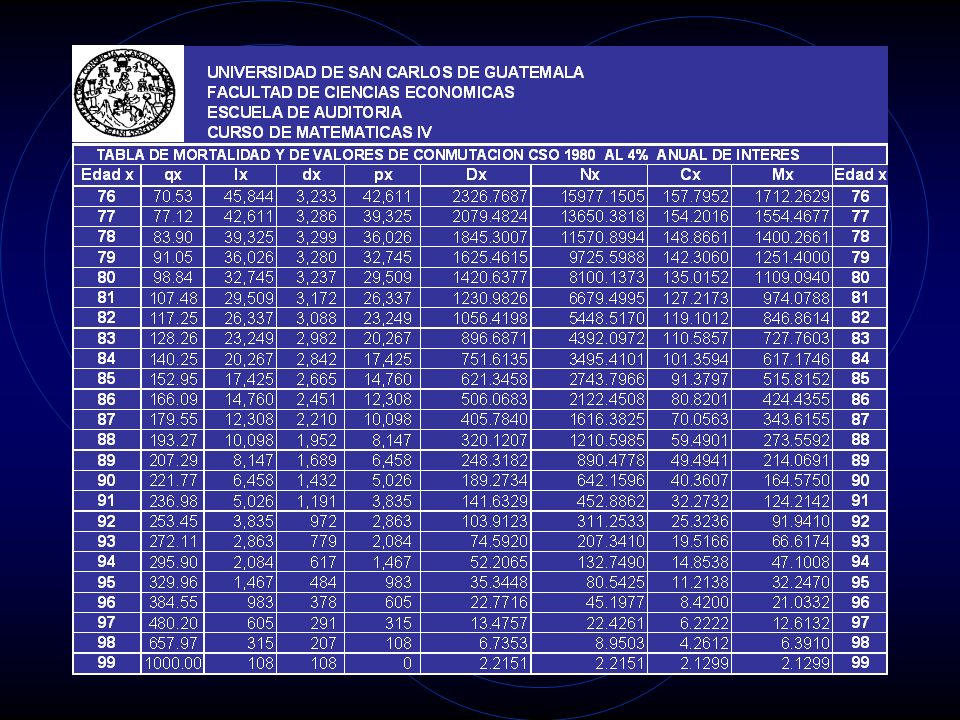

Las tablas de mortalidad están compiladas en columnas así:

Edad x: Desde la edad inicial (Alpha) hasta la edad final (Omega) algunas tablas inician a la edad cero como la tablas CSO 1958 y 1980, o a la edad de 12 años, como la tabla de Experiencia Americana, y pueden finalizar a la edad 99 años como las tablas CSO 1958 y 1980, o bien a la edad 95 como la tabla de Experiencia Americana. Columna lx = número de vivos a la edad x Columna dx = número de muertos a la edad x Columna qx = probabilidad anual de morir Columna px = probabilidad anual de vivir

hasta la edad final (Omega) algunas tablas inician a la edad cero como la tablas CSO 1958 y 1980, o a la edad de 12 años, como la tabla de Experiencia Americana, y pueden finalizar a la edad 99 años como las tablas CSO 1958 y 1980, o bien a la edad 95 como la tabla de Experiencia Americana. Columna lx = número de vivos a la edad x. Columna dx = número de muertos a la edad x. Columna qx = probabilidad anual de morir. Columna px = probabilidad anual de vivir.")

8

Dx Nx Cx Mx también están: Sx y Rx

TABLA DE MORTALIDAD CON VALORES DE CONMUTACIÓN: Al combinar las tablas de mortalidad (registro o estadísticas de personas vivas y fallecidas) con el elemento básico financiero que es la tasa de interés (conocida como la tasa técnica o interés técnico) se generan las tablas de mortalidad con valores de conmutación (que los actuarios han preparado con la finalidad de simplificar las operaciones de cálculo de los seguros de vida) siendo los valores de conmutación mas conocidos los siguientes: Dx Nx Cx Mx también están: Sx y Rx

con el elemento básico financiero que es la tasa de interés (conocida como la tasa técnica o interés técnico) se generan las tablas de mortalidad con valores de conmutación (que los actuarios han preparado con la finalidad de simplificar las operaciones de cálculo de los seguros de vida) siendo los valores de conmutación mas conocidos los siguientes: Dx Nx Cx Mx también están: Sx y Rx.")

9

DOTE PURA (DOTACIONES O DOTAL):

Es un contrato que promete pagar a su beneficiario una cierta cantidad de dinero, al final de un período de tiempo bien determinado, siempre que dicha persona esté con vida para recibirla. RENTAS O ANUALIDADES VITALICIAS: Consiste en una serie de pagos iguales, cuyo término o plazo queda fijado por la duración de la vida de la persona que ha de recibir la renta.

10

CLASIFICACIÓN DE LAS RENTAS VITALICIAS: Anualidad o renta vitalicia vencida u ordinaria Anualidad o renta vitalicia anticipada o inmediata Anualidad o renta vitalicia vencida diferida Anualidad contingente temporal Anualidad contingente anticipada temporal Anualidades vitalicias pagadas por fracciones de año Anualidades vitalicias variables (crecientes, decrecientes, incrementadas).

.")

11

SEGUROS DE VIDA: El estudio de los seguros de vida es, un tema muy extenso y especializado, sin embargo, en nociones de calculo actuarial solamente se estudiaran los aspectos básicos en cuanto al cálculo de las primas y reservas matemáticas de los seguros tradicionales: seguro de vida entera u ordinario de vida (seguro de vida total), seguro temporal o a término y, el seguro dotal o mixto.

, seguro temporal o a término y, el seguro dotal o mixto.")

12

PÓLIZA DE SEGURO DE VIDA:

Es un contrato, entre una aseguradora y una persona, llamada asegurado, mediante el cual, el asegurado se compromete a pagar la prima, ya sea de una sola vez (prima neta única) o en forma de pagos sucesivos (prima neta nivelada anual). A su vez la aseguradora se compromete a pagar la suma asegurada a los beneficiarios designados en la póliza, al recibir pruebas fehacientes de la muerte del asegurado.

o en forma de pagos sucesivos (prima neta nivelada anual). A su vez la aseguradora se compromete a pagar la suma asegurada a los beneficiarios designados en la póliza, al recibir pruebas fehacientes de la muerte del asegurado.")

13

SEGURO DE VIDA ORDINARIO:

El contrato de seguro de vida ordinario, garantiza el pago de una suma asegurada (k) a favor de los beneficiarios designados por el asegurado, en cualquier momento que este muera, y sean presentadas a la aseguradora pruebas fehacientes de su fallecimiento. SEGURO DE VIDA TEMPORAL: Un seguro de vida temporal o a término suministra protección temporal contra el riesgo de muerte del asegurado, solamente durante el número de años estipulado en el contrato.

a favor de los beneficiarios designados por el asegurado, en cualquier momento que este muera, y sean presentadas a la aseguradora pruebas fehacientes de su fallecimiento. SEGURO DE VIDA TEMPORAL: Un seguro de vida temporal o a término suministra protección temporal contra el riesgo de muerte del asegurado, solamente durante el número de años estipulado en el contrato.")

14

SEGURO DE VIDA DOTAL O MIXTO:

En una póliza de seguro de vida dotal o mixto, si el asegurado muere dentro del plazo especificado, obliga a la aseguradora a pagar el valor nominal de la póliza a los beneficiarios designados, y si el asegurado sobrevive el plazo fijado en el contrato de seguro, la aseguradora le paga al asegurado la suma asegurada. PRIMA NETA ÚNICA: Es el costo o valor actual, que debe pagar en una sola vez la persona que contrata un seguro de vida.

15

PRIMA NETA NIVELADA ANUAL:

En la práctica rara vez se venden pólizas de seguro de vida a prima neta única, por el fuerte desembolso que representa para el asegurado. Es frecuente que el asegurado pueda satisfacer su obligación, mediante el pago anticipado de primas periódicas, sucesivas o iguales (pagos anuales, semestrales, trimestrales o mensuales). Esto es posible gracias al principio de equivalencia financiera, en donde la prima neta única, será igual al valor actual de esos pagos periódicos iguales y que estos constituyen una renta vitalicia anticipada de “p”.

. Esto es posible gracias al principio de equivalencia financiera, en donde la prima neta única, será igual al valor actual de esos pagos periódicos iguales y que estos constituyen una renta vitalicia anticipada de p .")

16

Tanto la prima neta única como la prima neta nivelada anual, son primas netas porque no consideran recargo alguno, solamente combinan la mortalidad con una tasa de interés técnico. PRIMA COMERCIAL O DE TARIFA: Es el valor que resulta de agregarle a la prima neta nivelada anual, los recargos por concepto de gastos de adquisición (que se consideran gastos variables y se representan con la letra h) y los gastos de administración (que se consideran gastos fijos y que se simbolizan con la letra k).

y los gastos de administración (que se consideran gastos fijos y que se simbolizan con la letra k).")

17

RESERVA MATEMÁTICA: Es la diferencia entre el valor actual de los beneficios futuros (obligaciones del asegurador) y el valor actual de las primas futuras (obligación del asegurado). Las reservas matemáticas son el principal pasivo de las aseguradoras, ya que un alto porcentaje de dichas reservas son propiedad de los asegurados, y por tal motivo si el seguro genera valores garantizados, generalmente después de los 2 años de vigencia del seguro y si el asegurado desea descontinuar su seguro puede exigirle a la aseguradora que le reintegre dichos valores garantizados.

y el valor actual de las primas futuras (obligación del asegurado). Las reservas matemáticas son el principal pasivo de las aseguradoras, ya que un alto porcentaje de dichas reservas son propiedad de los asegurados, y por tal motivo si el seguro genera valores garantizados, generalmente después de los 2 años de vigencia del seguro y si el asegurado desea descontinuar su seguro puede exigirle a la aseguradora que le reintegre dichos valores garantizados.")

18

VALORES GARANTIZADOS:

Son valores actuarialmente equivalentes al valor de la reserva matemática de la póliza, menos algunas deducciones que la aseguradora contempla en la propia póliza, por terminación anticipada del contrato de seguro, ya sea a solicitud expresa del asegurado o bien cuando éste ya no efectúe más pago de primas. Entre los valores garantizados más comunes están:

19

VALOR DE RESCATE: SEGURO SALDADO: SEGURO PRORROGADO:

Valor que constituye un porcentaje de la reserva matemática que tiene acumulada la póliza al final de cada año póliza, y que se pagará en efectivo a solicitud del asegurado. SEGURO SALDADO: Consiste en la emisión de un nuevo seguro en el que se reduce la suma asegurada inicialmente pactada y se mantiene el plazo del seguro original. SEGURO PRORROGADO: Consiste en un nuevo seguro temporal en el que se reduce el plazo del seguro original y se mantiene la suma asegurada contratada inicialmente.

20

PRÉSTAMOS AUTOMÁTICOS PARA EL PAGO DE PRIMAS:

Garantizan el pago de cualquier prima vencida con cargo a la reserva matemática de la póliza, procedimiento que puede repetirse hasta que se agote el valor de rescate de la póliza. PRESTAMOS EN EFECTIVO SOBRE LA RESERVA DE LA PÓLIZA: Son préstamos en efectivo que la aseguradora proporciona al asegurado, con la garantía de la reserva matemática de la póliza.

21

Tabla de Mortalidad y de Valores de Conmutación CSO 1980 al 4% anual de interés

26

APLICACIONES

27

Una empresa desea otorgar a sus trabajadores que alcanzan la edad de 45 años, los siguientes beneficios: a) Una renta vitalicia de Q.10, al principio de cada año, durante 6 años y los pagos se iniciarán al principio del 5º. año después de cumplir sus 45 años; b) En caso de que el trabajador sobreviva al período de pago de las rentas, se le entregaría una dote pura de Q.26, El señor Américo Díaz tiene ahora 45 años y desea determinar cuánto valen los beneficios que le otorga la empresa utilizando para los cálculos la Tabla de Mortalidad CSO 1980 y la tasa del 4%. Respuesta: nmAx= Q.44, nEx= Q.16,422.81 TOTAL Q.61,326.78

28

Utilizando la tabla de mortalidad y valores de conmutación CSO 1980 al 4% de interés técnico, un piloto aviador le solicita a usted que determine la Prima Neta Unica que tendrá que pagar para un Seguro Ordinario, un Temporal a 15 años y un Dotal a 15 años. Si tiene actualmente 33 años de edad y la cantidad asegurada es de Q.480, Respuesta: Ordinario de Vida Q.110,876.73 Temporal Q. 16,081.88 Dotal Q.269,904.92

29

El señor Filadelfo Castillo, de 38 años de edad está interesada en contratar: a) un seguro Temporal o b) un Seguro Dotal a 20 años por la cantidad de Q.72, Para tomar la decisión respectiva desea que se le establezca la Prima Comercial para cada tipo de Seguro, considerando que la aseguradora tiene gastos fijos que ascienden a Q.6.00 por millar asegurado y que los gastos variables son del 10% sobre la prima comercial. Utilice en sus cálculos la Tabla de Mortalidad CSO 1980 con valores de Conmutación del 4% anual de interés. Respuesta: Seguro Temporal Q Seguro Dotal Q.3,265.69

30

Hace 10 años cuando el Sr. Julio Reyes tenía 40 años de edad, contrató un seguro de vida dotal a 20 años por Q.100, en una compañía de seguros que utiliza valores de Conmutación del 4% sobre la tabla de Mortalidad CSO Derivado de unos cálculos que está efectuando, desea conocer hoy; ¿Cuál es el valor de la Reserva Matemática de la póliza de seguros? Respuesta: RESERVA MATEMATICA Q.39,975.43

31

Una Empresa de Servicios de Limpieza ha venido separando del salario de cada trabajador el 2.8% mensual para la constitución de un fondo destinado a financiar una Renta Vitalicia a los trabajadores que se retiren por edad. Ese fondo se está constituyendo al 9% anual de interés y ahora precisamente ante la posibilidad que este año se retiren los primeros trabajadores que cumplan la edad de retiro de 65 años, se está pensando en otorgarle a cada uno, con lo que individualmente tenga acumulado, una Renta Vitalicia Anual Anticipada por el termino de 15 años. ¿De cuanto tendrá que ser la Renta Vitalicia Anual para un trabajador que durante los 15 años que tiene el fondo devengó Q 3, mensuales?. Utiliza la Tabla De Mortalidad CSO 1980 al 4% anual de interés. Respuesta: R = Q 3,342.92

Presentaciones similares

.>")