Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Ing. Alberto H. Calsiano Departamento de Infraestructura Unión Industrial Argentina Sector Eléctrico Aportes para el Planeamiento y Políticas de Mediano y Largo Plazo 8 de Octubre 2015 Centro Argentino de Ingenieros – CABA Matriz Eléctrica Diversificada y UREE. Una propuesta a futuro

3

Hacia una matriz eléctrica más diversificada

4

33 Cuencas sedimentarias Identificadas (“on & off, shore”). 28 Cuencas insuficientemente exploradas. 1.100.000 Km2 5 en Producción; 550.000 Km2 1907: Inicio de la actividad petrolera en C. Rivadavia. 1918: Cuenca Neuquina 1928: Cuenca NOA 1932: Cuenca Cuyana 1949: Cuenca Austral Argentina 86% Fósil

5

Oferta y Demanda de Energía ¿Donde estamos hoy? Argentina Fuente: Academia Nacional de la Ingeniería

6

Para transformar los Recursos en Reservas se necesita mucho dinero, tecnología, equipamiento, capacitación profesional y sobre todo tiempo. Argentina Mundo La buena noticia ETAPAS 2) Optimizar (perforación,geolo -gia y operación) 3) Estandarizar (Producción) 1) Probar 4) Declinación

Optimizar (perforación,geolo -gia y operación) 3) Estandarizar (Producción) 1) Probar 4) Declinación.")

7

Energía Potencia Demanda Record de potencia en el MEM 24.034 MW - 20/01/2014 AGOSTO; 22.363 MW Demanda Record de energía en el MEM: 13.264 GWh Dic. 2013 Agosto 2015; 12.022 GWh Crecimiento Año móvil: 0,4 % Mensual 6% Energía eléctrica Fuente: CAMMESA - AGUEERA

8

Crece el Uso de combustibles fósiles y Líquidos Alternativos Fuel Oil - Gas Oil Evolución de la Generación Eléctrica por Fuente Energía eléctrica Fuente: AGUEERA - CNEA

9

La Energía Eléctrica en el MEM agosto 2015. El Precio Sancionado: 95,41 $/MWh Incluyendo los contratos MEM + Sobrecostos: 671 $/MWh Target Ley M. Guinle : 7.800 Usuarios Los PRECIOS mayoristas. Para llegar al usuario final se debe adicionar el costo del transporte y la distribución 671 Energía eléctrica Fuente: CAMMESA - AGUEERA Demanda por tipo de usuario: +14MM Usuarios

10

Los subsidios cubren la diferencia entre costo y tarifas Subsidios Fuente: ASAP Sumando transporte + Otras Empresas Públicas + Sector agroalimentario + Sector Rural y Forestal + Sector industrial; Total corrientes + capital: $224.734 En el año 2014, las transferencias se desdoblaron en Corrientes y de Capital. Con igual criterio año anterior: Total energía 2014: $ 160.755 Subsidios Total Año 2005200620072008200920102011201220132014 Energía (MM$) 1.7593.3118.33116.48515.99426.02943.11855.05281.045127.984 Energía; 1ros ocho meses 2015/2014 +14%

Energía; 1ros ocho meses 2015/ %.")

11

Argentina

12

AGUEERA - UIA Ing. Julia Carruthers – Ing. Alberto H Calsiano Facultad de Derecho de la UBA 10 de septiembre de 2015 ASOCIACIÓN GRANDES USUARIOS ENERGÍA ELÉCTRICA REPÚBLICA ARGENTINA

13

Premisas adoptadas Bajo costo medio para que Argentina sea competitiva en la región. Matriz energética más diversificada. Seguridad en el abastecimiento mediante incremento en nivel de reservas (+20 % respecto 2013) y reemplazo de máquinas antiguas por nuevas. Aumento de Eficiencia:. Reemplazo de GO por GN y reemplazo de máquinas. Inversiones constantes en el período de análisis (2015/2035).

y reemplazo de máquinas antiguas por nuevas. Aumento de Eficiencia:. Reemplazo de GO por GN y reemplazo de máquinas. Inversiones constantes en el período de análisis (2015/2035)..")

14

Centrales nucleares. Total: 3.350 MW. Abastecimiento confiable. Mantener el desarrollo de esta tecnología. 3 centrales grandes (3.150 MW) + reactores CAREM (200 MW ). Energía renovable. Total: 6.406 MW. Fundamentalmente eólica 4.050 MW y solar 960 MW. Centrales hidroeléctricas. Total: 7.226 MW Se incorporan 20 centrales hidroeléctricas. De Base: Información provista por el Comité e Índice Multicriterio del Informe Ebisa 2006. Se adoptan las centrales de mejor factor de despacho (hasta 49%), descartándose las de alto impacto ambiental. Total 4.416 MW. De Punta: se adoptan las centrales hidráulicas cuya construcción está licitada ó en proceso de licitación a la fecha. Total: 2.810 MW. Potencia instalada al 2035…. Fuente: J Carruthers – O. Holzer

+ reactores CAREM (200 MW ). Energía renovable. Total: MW. Fundamentalmente eólica MW y solar 960 MW. Centrales hidroeléctricas. Total: MW Se incorporan 20 centrales hidroeléctricas. De Base: Información provista por el Comité e Índice Multicriterio del Informe Ebisa Se adoptan las centrales de mejor factor de despacho (hasta 49%), descartándose las de alto impacto ambiental. Total MW. De Punta: se adoptan las centrales hidráulicas cuya construcción está licitada ó en proceso de licitación a la fecha. Total: MW. Potencia instalada al 2035…. Fuente: J Carruthers – O. Holzer.")

15

Incorporación de centrales térmicas. Ciclos Combinados: 10.140 MW con GN (eliminación paulatina del GO), actuando de base junto con las nucleares, renovables e hidro base. TV a carbón en la Patagonia: 370 MW. TG para cubrimiento de punta y pico de demanda: 4.820 MW. Motogeneradores: 180 MW (GN, GO y FO). No se pueden retirar máquinas en los primeros años. Se retiran 5.589 MW térmicos. Criterios: TV a los 60 años TG 35 años CC 35 años Retiro de centrales térmicas. …..Potencia instalada al 2035 Fuente: J Carruthers – O. Holzer

, actuando de base junto con las nucleares, renovables e hidro base. TV a carbón en la Patagonia: 370 MW. TG para cubrimiento de punta y pico de demanda: MW. Motogeneradores: 180 MW (GN, GO y FO). No se pueden retirar máquinas en los primeros años. Se retiran MW térmicos. Criterios: TV a los 60 años TG 35 años CC 35 años Retiro de centrales térmicas. …..Potencia instalada al 2035 Fuente: J Carruthers – O. Holzer.")

16

Shale: a partir del 2021 Convencional: -3%/año Uruguay: 6 MMm³/día para el invierno. Reemplazo del GO. GNL: disminuye a partir del año 2021. Se mantiene en los inviernos. Reemplazo del GO. Bolivia : 30 Mm³/día Disponibilidad de Gas natural Fuente: J Carruthers – O. Holzer

17

Crecimiento de la demanda: 86%. Crecimiento de potencia instalada: 94% Mejora los márgenes de reservas Evolución de la potencia instalada Fuente: J Carruthers – O. Holzer

18

Diversificación de la matriz Diversificación de las fuentes de generación eléctrica Fuente: J Carruthers – O. Holzer

19

Disminución sustancial de los costos de combustibles (mayor eficiencia). Incorporación de los costos de capital. Evolución de los costos de la energía eléctrica Fuente: J Carruthers – O. Holzer

20

Año seco y extra seco Se evaluaron 2 escenarios: se quitó en los años 2034 y 2035, un 20,3% y 40% de generación hidráulica de todas las centrales respecto a la generación media. El sistema respondió cubriendo el faltante con mayor generación térmica e importación de GNL. No se requirió importación de energía eléctrica. Aumento de la confiabilidad del parque térmico Fuente: J Carruthers – O. Holzer

21

Reducción del consumo específico de la generación térmica. Menor impacto ambiental de la generación térmica Reducción de las emisiones de CO2. Fuente: J Carruthers – O. Holzer

22

De nada sirve tener una heladera muy eficiente…. …debemos hacer…. ….si hacemos esto… …UREE..

23

.. ¿Porqué no hacer uso del recurso menos utilizado?.. “El Uso Racional y Eficiente de la Energía” …al respecto en la UIA decimos …

24

¿COMO PODEMOS COLABORAR DESDE LA DEMANDA?

25

¿Cuál es el marco legal del Proyecto de Eficiencia Energética?

26

¿Qué contiene el PRONUREE?

27

El PRONUREE y La Industria

29

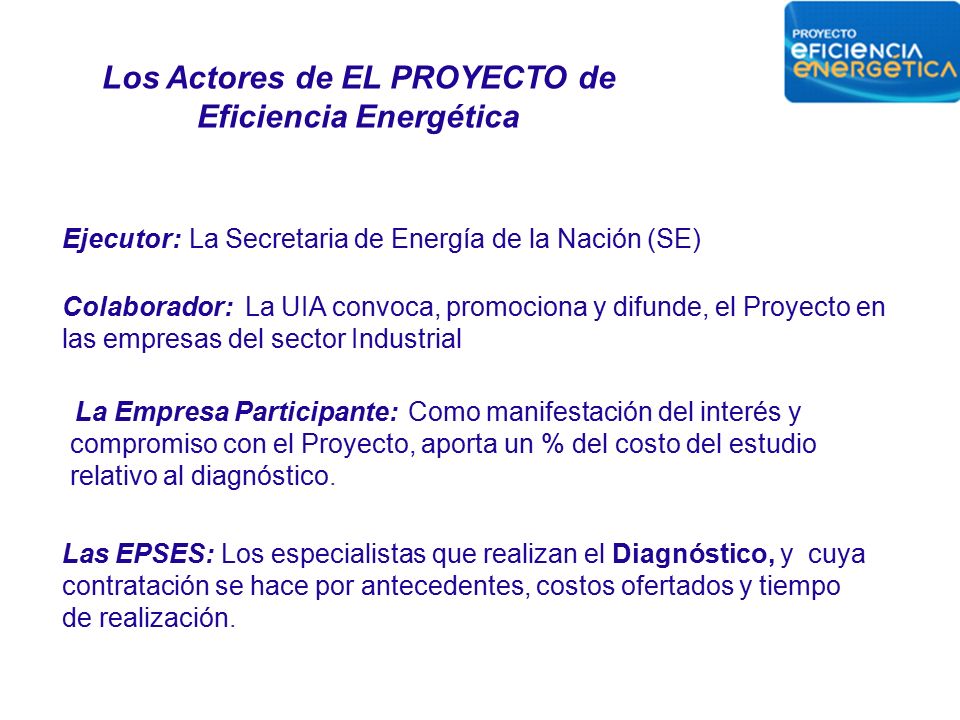

La Empresa Participante: Como manifestación del interés y compromiso con el Proyecto, aporta un % del costo del estudio relativo al diagnóstico. Las EPSES: Los especialistas que realizan el Diagnóstico, y cuya contratación se hace por antecedentes, costos ofertados y tiempo de realización. Ejecutor: La Secretaria de Energía de la Nación (SE) Colaborador: La UIA convoca, promociona y difunde, el Proyecto en las empresas del sector Industrial Los Actores de EL PROYECTO de Eficiencia Energética

Colaborador: La UIA convoca, promociona y difunde, el Proyecto en las empresas del sector Industrial Los Actores de EL PROYECTO de Eficiencia Energética.")

30

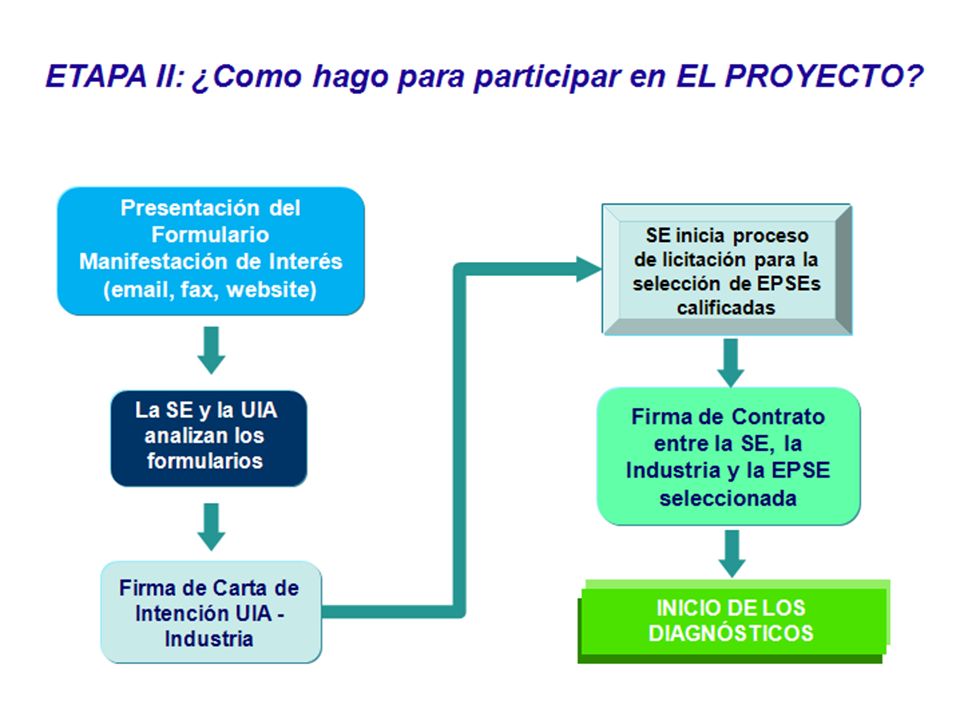

Los pasos a seguir implementado

32

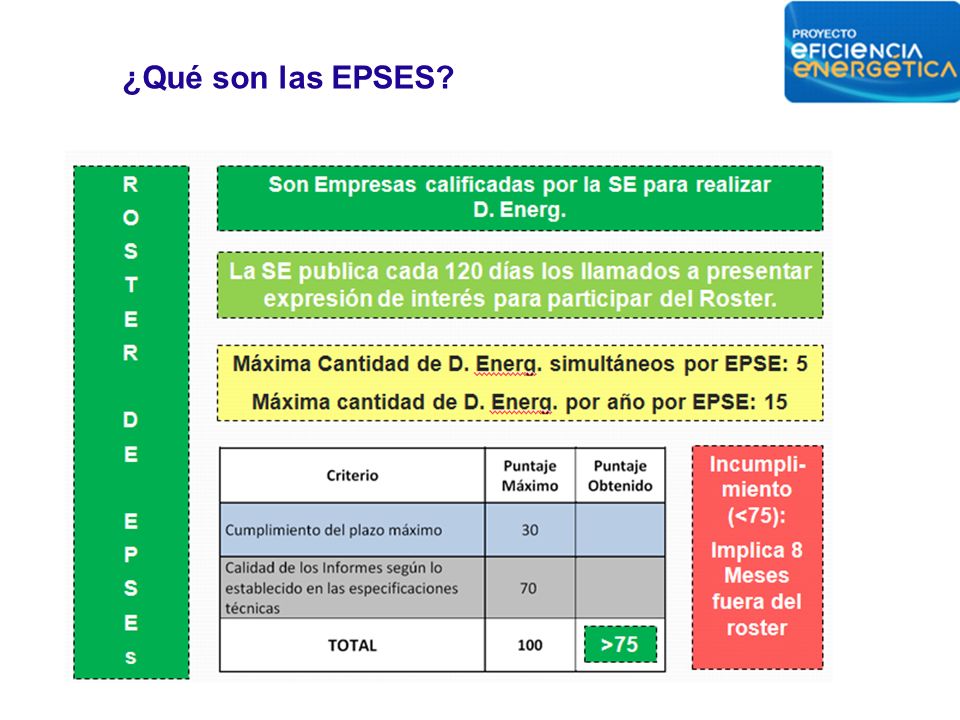

¿Qué son las EPSES?

33

1) El formulario2) La Carta Intención ….paso a paso….

El formulario2) La Carta Intención ….paso a paso….")

34

3) Licitación 4) Contrato ….. paso a paso….

Licitación 4) Contrato ….. paso a paso….")

35

Tasa de Interés: 9% nominal anual, fija y en pesos. Plazo: Hasta 84 meses. Periodo de Gracia: Hasta 12 meses. Montos a financiar: Entre $100.000 y $1.500.000. Se financiará hasta el 70% del costo total del proyecto. El 31/05/15. Finalizó el primer concurso. Fondos disponibles a partir de junio 2015: $ 31.500.000, siendo $5.250.000 para cada cierre mensual. Fechas de cierre: 30/06/15, 31/07/15, 31/08/15,30/09/15, 30/10/15, 30/11/15 - c/u; a las 12:00 hs. http://www.uia.org.ar/eficienciaenergetica/novedades.html Fondo Argentino de Eficiencia Energética (FAEE) El FAEE es una línea de créditos de mediano y largo plazo para proyectos de inversión en Eficiencia Energética de Pequeñas y Medianas Empresas (PyMEs). Opera bajo la órbita FONAPYME perteneciente al Ministerio de Industria. Los créditos son adjudicados mediante llamados a concurso público de proyectos (Resolución SPMEDR N° 1056/2014).

El FAEE es una línea de créditos de mediano y largo plazo para proyectos de inversión en Eficiencia Energética de Pequeñas y Medianas Empresas (PyMEs). Opera bajo la órbita FONAPYME perteneciente al Ministerio de Industria. Los créditos son adjudicados mediante llamados a concurso público de proyectos (Resolución SPMEDR N° 1056/2014)..")

40

Ing. A.H. Calsiano Departamento de Infraestructura MUCHAS GRACIAS POR SU ATENCIÓN

Presentaciones similares