Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FINANZAS PÚBLICAS Impuestos, Gasto Público, Deuda Pública

2

Sector Público, FMI Sector Público Gobierno General Gobierno Central Gobierno Estatal Gobierno Local Corporaciones Públicas Corporaciones públicas Financieras Corporaciones públicas Monetarias, incluido el Banco Central Corporaciones públicas Financieras No Monetarias Corporaciones públicas No Financieras

3

Sector Público en Nicaragua Sector público Sector público No Financiero Gobierno Central Empresas públicas ENACAL EPN ENEL ENATREL ENABAS Lotería Nacional INSS Gobierno Local Sector público Financiero BCN INISER Banco Produ zcam os

4

INGRESOS Los ingresos incluyen las entradas no recuperables, con contraprestación y sin contraprestación, excluyendo las entradas no obligatorias, no recuperables que proceden de otros gobiernos y de instituciones internacionales (donaciones externas). Principales ingresos: Impuestos, transferencias y otros ingresos. INSS: Contribuciones sociales y otros ingresos. Empresas Públicas: Ingresos de operación, transferencias y otros ingresos.

5

Impuestos Son transferencias de carácter obligatorio, que el gobierno en el ejercicio de su autoridad, exige y recibe con el objetivo de atesorar recursos y poder cumplir con su plan de gobierno. Los impuestos representan la proporción más importante de los ingresos del GG

6

Tipos de T Impuestos sobre el ingreso, utilidad y ganancias de capital (IR): Se aplica a personas naturales y jurídicas y unidades económicas. Su fuente son los salarios, intereses, dividendos, ganancias de capital y utilidades.

7

Tipos de T Impuestos sobre la propiedad (IBI): Impuesto aplicado al uso de la propiedad o transferencia de la riqueza y las propiedades muebles e inmuebles. El cobro de este impuesto se encuentra en manos de la Alcaldía de Managua.

8

Tipos de T Impuesto al Valor Agregado (IVA): Se grava sobre la enajenación de bienes y prestación de servicios. Se calcula sobre el precio del bien o servicio después de haber incluido cualquier impuesto sobre la producción. (15%) Impuesto Selectivo de Consumo (ISC): Grava productos específicos o a una gama de limitada de productos. Incluye bienes como combustibles, rones, cervezas, gaseosas, tabaco y otros. Impuesto sobre ventas: Impuesto general aplicado en una sola etapa de producción a nivel mayorista o minorista. Este impuesto lo recauda la ALMA.

Impuesto Selectivo de Consumo (ISC): Grava productos específicos o a una gama de limitada de productos. Incluye bienes como combustibles, rones, cervezas, gaseosas, tabaco y otros. Impuesto sobre ventas: Impuesto general aplicado en una sola etapa de producción a nivel mayorista o minorista. Este impuesto lo recauda la ALMA..")

9

Tipos de T Impuestos sobre el comercio y las transacciones especiales: son aquellos que gravan el comercio y las transacciones con no residentes. Incluye Derechos Arancelarios de Importación (DAI), y con anterioridad impuestos a la soberanía, a bienes de origen hondureño y colombiano.

, y con anterioridad impuestos a la soberanía, a bienes de origen hondureño y colombiano..")

10

Rentas de la propiedad Son entradas recibidas cuando las unidades del GG ponen activos financieros y/o activos producidos a disposición de otros agentes. Se traducen en intereses, dividendos y arriendos de activos tangibles.

11

Otros tipos de ingresos Incluyen ingresos como: Transferencias de las empresas públicas Multas Sanciones pecuniarias Asignaciones derivadas de procedimientos judiciales Transferencias voluntarias distintas a donaciones Ventas de bienes existentes

13

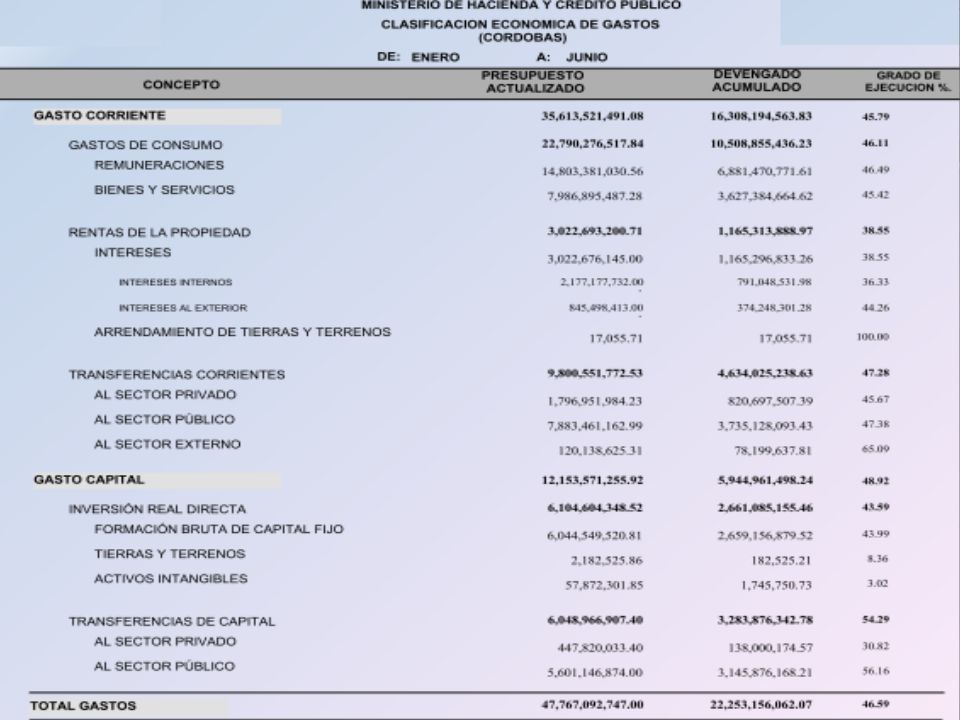

Gastos Son los pagos del GG no recuperables, son pagos que no generan ni cancelan obligaciones financieras. Puede ser con contraprestación como los salarios o compra de bienes y servicios o sin contraprestación. El gasto se clasifica en dos maneras: Clasificación económica y clasificación fiscal, dependiendo del interés del análisis.

14

Tipos de gastos Remuneraciones a empleados Compra de bienes y servicios Intereses (Ejemplos BPI) Transferencias corrientes y de capital (Incluye 6 CNU, aporte al INSS) Prestaciones sociales Otros gastos (incluye becas, privatizaciones)

Transferencias corrientes y de capital (Incluye 6 CNU, aporte al INSS) Prestaciones sociales Otros gastos (incluye becas, privatizaciones)")

17

Ejecución Funcional del Gasto 2012

18

Resultado Operativo Neto Permite evaluar la viabilidad de las operaciones del SPNF. Es igual a ingreso menos el gasto

19

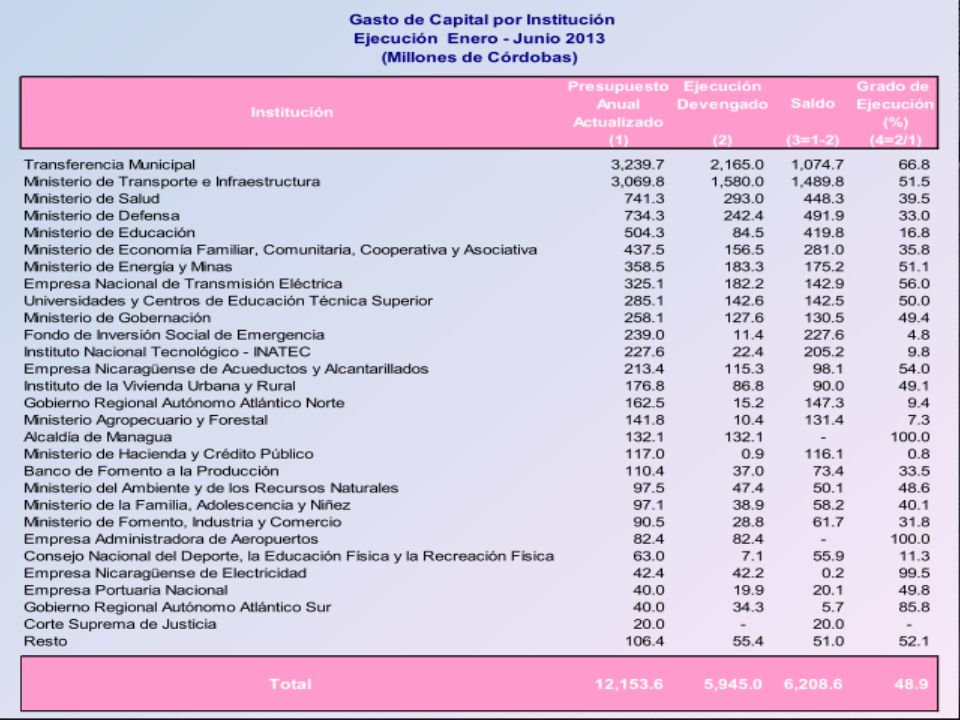

Adquisición Neta de activos no Financieros Son los activos económicos que en su mayoría proporcionan beneficios por su utilización en la producción de bienes y servicios o en forma de rentas de la propiedad por más de un período contable. Erogación total: La suma de gasto total más adquisición neta de activos no financieros.

20

Superávit o déficit Superávit de efectivo antes de donaciones: La diferencia entre ingresos totales y erogación total. Donaciones externas: Son transferencias no obligatorias recibidas por el SPNF de parte de otros gobiernos o de organismos internacionales: Superávit o déficit después de donaciones: Superávit o déficit efectivo + donaciones

21

Financiamiento Representa las fuentes de recursos que financian el déficit de efectito del SPNF después de donaciones. Financiamiento Interno: Letras estandarizadas del BCN, Títulos Especiales de Inversión, Títulos del MHCP. Financiamiento externo: Recursos provenientes del resto del mundo en calidad de préstamos externos para financiar el déficit del SPNF. Ingresos por privatizaciones: Venta de empresas públicas

23

LAS FINANZAS DEL GOBIERNO CENTRAL ENERO – AGOSTO 2012 - 2013

24

Deuda Pública Deuda Pública externa: Multilaterales: FMI, BM, BID, BCIE, OPEP Bilaterales: Recursos de un gobierno a otro. Club de París, Países de Centroamérica, Países ex-socialistas. Deuda Pública Interna: Deuda del GC con acreedores nacionales. BPI, CENIS

25

Deuda Pública

Presentaciones similares