Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Jornada de Capacitación

Prevención del Lavado de Dinero y Financiamiento del Terrorismo 7 de Octubre de 2015

2

Marco legal y administrativo vigente en la República Argentina

Módulo 2 Marco legal y administrativo vigente en la República Argentina

3

Evolución del marco legal y reglamentario

1989 Ley Ley “Blanqueo de capitales” 2000 2002 2007 2008 2010 2011 1era. Resolución de la UIF Ley Creación de la UIF Ley – CFT Dec – AN Dec. 1936/10 PEN Nuevas Resol. UIF Ley AML Dec. 1642/11 -MJ Ley CFT Ley IT 2012 Dec. 918/12 2013 Ley “Blanqueo de Moneda Extranjera”

4

Responsabilidades Penales Responsabilidades Administrativas

Principales Riesgos derivados del nuevo marco normativo Responsabilidades Penales Nuevo tipo penal: Autonomía del delito. Auto-lavado. Ampliación del alcance a los delitos previstos en la Ley No “Régimen Penal Tributario”. Tipo penal para personas jurídicas: Definición de sanciones y graduación. Tipo penal por divulgación de información. Responsabilidades Administrativas Régimen Penal Administrativo (Capítulo IV - Ley y modif.): Multa de 1 a 10 veces el valor de los bienes u operación. Incumplimiento de obligación de informar. Multa de entre $10 mil y $ 100 mil. Incumplimiento de cualquier normativa. Art.18 – Ley y modif. El cumplimiento, de buena fe, de la obligación de informar no generará responsabilidad civil, comercial, laboral, penal, administrativa, ni de ninguna otra especie.

: Multa de 1 a 10 veces el valor de los bienes u operación. Incumplimiento de obligación de informar. Multa de entre $10 mil y $ 100 mil. Incumplimiento de cualquier normativa. Art.18 – Ley y modif. El cumplimiento, de buena fe, de la obligación de informar no generará responsabilidad civil, comercial, laboral, penal, administrativa, ni de ninguna otra especie.")

5

Artículo 304: Responsabilidad Penal de las Personas Jurídicas

Sanciones por la comisión del delito realizadas en nombre, o con la intervención, o en beneficio de una persona jurídica: Multa de 2 a 10 veces el valor de los bienes objeto del delito. Suspensión total o parcial de actividades, que en ningún caso podrá exceder de 10 años. Suspensión para participar en concursos o licitaciones estatales . Cancelación de la personería cuando hubiese sido creada al solo efecto de la comisión del delito, o esos actos constituyan la principal actividad de la entidad. Pérdida o suspensión de los beneficios estatales que tuviere. Publicación de un extracto de la sentencia condenatoria. Pautas para graduar las sanciones: incumplimiento de reglas y procedimientos internos, omisión de vigilancia sobre la actividad de los autores y partícipes, extensión del daño causado, monto de dinero involucrado, tamaño, naturaleza y capacidad económica de la persona jurídica.

6

Operación Sospechosa Ley No. 25.246 Ley No. 26.683 Res. UIF No.121/11

Art. 21 inc. b): A los efectos de la presente ley se consideran operaciones sospechosas aquellas transacciones que de acuerdo con los usos y costumbres de la actividad que se trate, como así también de la experiencia e idoneidad de las personas obligadas a informar, resulten inusuales, sin justificación económica o jurídica o de complejidad inusitada o injustificada, sean realizadas en forma aislada o reiterada. La Unidad de Información Financiera establecerá, a través de pautas objetivas, las modalidades, oportunidades y límites del cumplimiento de esta obligación para cada categoría de obligado y tipo de actividad; Se mantiene Art. 21 inc. b) Art. 20 bis): El deber de informar es la obligación legal que tienen los sujetos enumerados en el artículo 20, en su ámbito de actuación, de poner a disposición de la Unidad de Información Financiera (UIF) la documentación recabada de sus clientes en cumplimiento de lo establecido en el artículo 21 inciso a) y de llevar a conocimiento de la Unidad de Información Financiera (UIF), las conductas o actividades de las personas físicas o jurídicas, a través de las cuales pudiere inferirse la existencia de una situación atípica que fuera susceptible de configurar un hecho u operación sospechosa, de lavado de activos o financiación de terrorismo. Art.2 inc. f): Operaciones Sospechosas. Son aquellas operaciones tentadas o realizadas, que habiéndose identificado previamente como inusuales, luego del análisis y evaluación realizados por el sujeto obligado, las mismas no guardan relación con las actividades lícitas declaradas por el cliente, o cuando se verifiquen dudas respecto de la autenticidad, veracidad o coherencia de la documentación presentada por el cliente, ocasionando sospecha de Lavado de Activos; o aún cuando tratándose de operaciones relacionadas con actividades lícitas, exista sospecha de que estén vinculadas o que vayan a ser utilizadas para la Financiación del Terrorismo. Art.2 inc. e): Operaciones Inusuales. Son aquellas operaciones tentadas o realizadas en forma aislada o reiterada, sin justificación económica y/o jurídica, ya sea porque no guardan relación con el perfil económico, financiero, patrimonial o tributario del cliente, o porque se desvían de los usos y costumbres en las prácticas de mercado, por su frecuencia, habitualidad, monto, complejidad, naturaleza y/o características particulares.

: A los efectos de la presente ley se consideran operaciones sospechosas aquellas transacciones que de acuerdo con los usos y costumbres de la actividad que se trate, como así también de la experiencia e idoneidad de las personas obligadas a informar, resulten inusuales, sin justificación económica o jurídica o de complejidad inusitada o injustificada, sean realizadas en forma aislada o reiterada. La Unidad de Información Financiera establecerá, a través de pautas objetivas, las modalidades, oportunidades y límites del cumplimiento de esta obligación para cada categoría de obligado y tipo de actividad; Se mantiene Art. 21 inc. b) Art. 20 bis): El deber de informar es la obligación legal que tienen los sujetos enumerados en el artículo 20, en su ámbito de actuación, de poner a disposición de la Unidad de Información Financiera (UIF) la documentación recabada de sus clientes en cumplimiento de lo establecido en el artículo 21 inciso a) y de llevar a conocimiento de la Unidad de Información Financiera (UIF), las conductas o actividades de las personas físicas o jurídicas, a través de las cuales pudiere inferirse la existencia de una situación atípica que fuera susceptible de configurar un hecho u operación sospechosa, de lavado de activos o financiación de terrorismo. Art.2 inc. f): Operaciones Sospechosas. Son aquellas operaciones tentadas o realizadas, que habiéndose identificado previamente como inusuales, luego del análisis y evaluación realizados por el sujeto obligado, las mismas no guardan relación con las actividades lícitas declaradas por el cliente, o cuando se verifiquen dudas respecto de la autenticidad, veracidad o coherencia de la documentación presentada por el cliente, ocasionando sospecha de Lavado de Activos; o aún cuando tratándose de operaciones relacionadas con actividades lícitas, exista sospecha de que estén vinculadas o que vayan a ser utilizadas para la Financiación del Terrorismo. Art.2 inc. e): Operaciones Inusuales. Son aquellas operaciones tentadas o realizadas en forma aislada o reiterada, sin justificación económica y/o jurídica, ya sea porque no guardan relación con el perfil económico, financiero, patrimonial o tributario del cliente, o porque se desvían de los usos y costumbres en las prácticas de mercado, por su frecuencia, habitualidad, monto, complejidad, naturaleza y/o características particulares.")

7

Fuente:

8

Fuente:

9

Fuente:

10

Organismos Públicos que son Sujetos Obligados

Según Ley y modif – Articulo 20 (incisos 6 y 15) 6. Los registros públicos de comercio, los organismos representativos de fiscalización y control de personas jurídicas, los registros de la propiedad inmueble, los registros de la propiedad automotor, los registros prendarios, los registros de embarcaciones de todo tipo y los registros de aeronaves. 15. Los organismos de la Administración Pública y entidades descentralizadas y/o autárquicas que ejercen funciones regulatorias, de control, supervisión y/o superintendencia sobre actividades económicas y/o negocios jurídicos y/o sobre sujetos de derecho, individuales o colectivos: el Banco Central de la República Argentina, la Administración Federal de Ingresos Públicos, la Superintendencia de Seguros de la Nación, la Comisión Nacional de Valores, la Inspección General de Justicia, el Instituto Nacional de Asociativismo y Economía Social y el Tribunal Nacional de Defensa de la Competencia

6. Los registros públicos de comercio, los organismos representativos de fiscalización y control de personas jurídicas, los registros de la propiedad inmueble, los registros de la propiedad automotor, los registros prendarios, los registros de embarcaciones de todo tipo y los registros de aeronaves. 15. Los organismos de la Administración Pública y entidades descentralizadas y/o autárquicas que ejercen funciones regulatorias, de control, supervisión y/o superintendencia sobre actividades económicas y/o negocios jurídicos y/o sobre sujetos de derecho, individuales o colectivos: el Banco Central de la República Argentina, la Administración Federal de Ingresos Públicos, la Superintendencia de Seguros de la Nación, la Comisión Nacional de Valores, la Inspección General de Justicia, el Instituto Nacional de Asociativismo y Economía Social y el Tribunal Nacional de Defensa de la Competencia.")

11

Nuevas Facultades de la UIF

Análisis Regulación Supervisión Sanción Acceso a Información y Documentación Querellar Congelamiento de Fondos Sujetos Obligados

12

Estructura y Presupuesto de la UIF Año 2013

Fuente:

13

Nueva Estructura de la UIF Decreto 469/13 PEN

Ministerio de Justicia y DDHH Unidad de Información Financiera Presidencia Unidad de Auditoría Interna Consejo Asesor Secretaría General Ejecutiva Dirección de Asuntos Jurídicos Dirección de Análisis Dirección de Formación y Comunicación Institucional Dirección de Seguridad y Sistemas Informáticos Dirección de Administra-ción Dirección de Régimen Administrativo Sancionador Dirección de Supervisión Dirección de Coordinación Representación Nacional ante Organismos Internacionales Áreas creadas por Dto. 469/13 PEN Departamento de Sumarios Áreas creadas por Dto. 1038/03 PEN Fuente:

14

REGULACIÓN 14

15

Facultades de Regulación

Art. 14 inc. 10): Emisión de directivas e instrucciones, previa consulta con los organismos específicos de control. Los organismos de contralor pueden dictar normas complementarias, sin ampliar ni modificar los alcances definidos por las directivas de la UIF. Art. 20 bis: procedimiento y oportunidad para dar cumplimiento al deber de informar. Art. 21 inc. a): tiempo y forma de archivo de información. Art. 21 inc. b): modalidades, oportunidades y límites del cumplimiento de la obligación de informar para cada categoría de obligado y tipo de actividad. Art. 21 bis: información mínima a requerir a los clientes, establecimiento de manuales de procedimientos y designación de oficiales de cumplimiento. Ley 26.683 Ley 26.683 Ley 26.683

: Emisión de directivas e instrucciones, previa consulta con los organismos específicos de control. Los organismos de contralor pueden dictar normas complementarias, sin ampliar ni modificar los alcances definidos por las directivas de la UIF. Art. 20 bis: procedimiento y oportunidad para dar cumplimiento al deber de informar. Art. 21 inc. a): tiempo y forma de archivo de información. Art. 21 inc. b): modalidades, oportunidades y límites del cumplimiento de la obligación de informar para cada categoría de obligado y tipo de actividad. Art. 21 bis: información mínima a requerir a los clientes, establecimiento de manuales de procedimientos y designación de oficiales de cumplimiento. Ley Ley Ley")

16

Sujetos Obligados y Normativa Aplicable

23 incisos del art. 20 de la Ley Nro y modificatorias que definen sujetos obligados Sujetos Obligados 38 Resoluciones de la UIF emitidas en el año 2011 23 Resoluciones de la UIF emitidas en el año 2012 8 Resoluciones de la UIF emitidas en el año 2013 3 Resoluciones de la UIF emitidas en el año 2014 5 Resoluciones de la UIF emitidas hasta el mes de Septiembre del 2015

17

SUPERVISIÓN

18

Facultades de Supervisión

Art. 13: Inc.1): Recibir, solicitar y archivar información de los sujetos obligados. Inc. 2): Disponer y dirigir el análisis de los actos, actividades y operaciones. Inc. 3): Colaboración con la Justicia. Art. 14: Inc. 1): Solicitud de información a personas físicas y jurídicas, públicas y privadas. Inc. 3): Requerimiento de colaboración de los servicios de información del Estado. Inc. 4): Actuación en cualquier lugar del país. Inc. 5 y 6): Solicitudes al Ministerio Público.

: Recibir, solicitar y archivar información de los sujetos obligados. Inc. 2): Disponer y dirigir el análisis de los actos, actividades y operaciones. Inc. 3): Colaboración con la Justicia. Art. 14: Inc. 1): Solicitud de información a personas físicas y jurídicas, públicas y privadas. Inc. 3): Requerimiento de colaboración de los servicios de información del Estado. Inc. 4): Actuación en cualquier lugar del país. Inc. 5 y 6): Solicitudes al Ministerio Público.")

19

Facultades de Supervisión

Art. 14 – Inc. 7): Disponer la implementación de sistemas de contralor interno. Establecimiento de los procedimientos de supervisión, fiscalización e inspección in situ. El sistema de contralor interno depende directamente del Presidente de la UIF, quien dispondrá la sustanciación del procedimiento, el que deberá ser en forma actuada. En el caso de sujetos obligados que cuenten con órganos de contralor específicos, éstos últimos deberán proporcionar a la UIF la colaboración en el marco de su competencia. Art. 14 – Inc. 9): Organización y administración de archivos y antecedentes, y posibilidad de celebrar acuerdos con organismos nacionales, internacionales y extranjeros. Ley 26.683 Ley 26.683 Ley 26.683

: Disponer la implementación de sistemas de contralor interno. Establecimiento de los procedimientos de supervisión, fiscalización e inspección in situ. El sistema de contralor interno depende directamente del Presidente de la UIF, quien dispondrá la sustanciación del procedimiento, el que deberá ser en forma actuada. En el caso de sujetos obligados que cuenten con órganos de contralor específicos, éstos últimos deberán proporcionar a la UIF la colaboración en el marco de su competencia. Art. 14 – Inc. 9): Organización y administración de archivos y antecedentes, y posibilidad de celebrar acuerdos con organismos nacionales, internacionales y extranjeros. Ley Ley Ley")

20

Facultad de Supervisión

Fuente:

21

Res . 111/12 – Reglamentación del Procedimiento Sumarial.

SANCIÓN Res . 111/12 – Reglamentación del Procedimiento Sumarial. 21

22

Facultades de Sanción Art. 14 – Inc. 8):

Facultad de aplicación de sanciones. Art. 23 – Personas jurídicas: Multa de 5 a 20 veces del valor de los bienes objeto del delito (Connivencia con asociación ilícita terrorista). Multa de $ a $ (vulneración del secreto). Art. 24 – Personas físicas: Incumplimiento de alguna de las obligaciones ante la UIF. Multa de 1 a 10 veces del valor de los bienes objeto del delito. Multa de $ a $ Ley 26.683 Ley 26.683

. Multa de $ a $ (vulneración del secreto). Art. 24 – Personas físicas: Incumplimiento de alguna de las obligaciones ante la UIF. Multa de 1 a 10 veces del valor de los bienes objeto del delito. Multa de $ a $ Ley Ley")

23

Facultad de Sanción Fuente:

25

La UIF actúa como organismo coordinador en la materia.

Facultades de la UIF La UIF actúa como organismo coordinador en la materia. La UIF actúa como organismo de representación ante el FATF / GAFI, GAFILAD y CICAD-OEA. Facultad de querellar. Fuente:

26

Principales Estadísticas - Etapa Preventiva *

Aspectos Estadística Cantidad de sujetos obligados – Artículo 20 Ley No y modificatorias 23 incisos / 31 sectores / sujetos obligados Cantidad de resoluciones UIF emitidas en los años 2011 / 2012 / 2013 / 2014 = 74 Supervisiones por organismos 2014 (BCRA = 61, CNV = 56, SSN = 33 INAES = 46) 196 Supervisiones in situ iniciadas 2014 por la UIF - otros sujetos obligados 46 Supervisiones in situ finalizadas con sumario en 2014 100% con MEDIDAS CORRECTIVAS 19 Supervisiones territoriales in situ (Provincias de Buenos Aires, Córdoba, Misiones, Santa Fe, Mendoza y Tucumán. 12 Supervisiones extra-situ 2.189 Resol UIF 3/14 Resol UIF 229/14 Año Cantidad de ROS hasta 2006 2.303 2007 949 2008 1.159 2009 1.631 2010 3.081 2011 13.387 2012 35.705 2013 36.079 2014 25.589 Total 94.294 A fines de 2014 según Matriz UIF 5 % ≈ ROS 95 % Fuente: *Datos del al

196. Supervisiones in situ iniciadas 2014 por la UIF - otros sujetos obligados. 46. Supervisiones in situ finalizadas con sumario en % con MEDIDAS CORRECTIVAS. 19. Supervisiones territoriales in situ 2014 (Provincias. de Buenos Aires, Córdoba, Misiones, Santa Fe, Mendoza y Tucumán. 12. Supervisiones extra-situ Resol UIF 3/14. Resol UIF 229/14. Año. Cantidad de ROS. hasta Total A fines de 2014 según Matriz UIF. 5 % ≈ ROS. 95 % Fuente: *Datos del al")

27

Incumplimiento al Deber de Informar

Régimen Penal Administrativo Incumplimiento al Deber de Informar Artículo 21 inc. b) Ley y modif. Fuente:

Ley y modif. Fuente:")

28

Régimen Penal Administrativo – Multas por incumplimientos normativos

Causas Legajos deficientes o inexistentes No inscripción en la UIF Falencias en los proceso y controles Aspectos Estadística Sumarios iniciados 2014 57 Sumarios en tramite 2014 139 Sanciones aplicadas 2014 45 Multas aplicadas 2014 $ ,52 Multas Totales aplicadas $ 224 millones Multas pagadas 2014 $ Deficiencias en el Manual de Procedimiento Falencias en las obligaciones del OC Falencia en el monitoreo Deficiencias en la matriz de riesgo Legajos de clientes incompletos. Delegación de obligaciones en un Estudio de Abogados Fuente:

29

Principales Estadísticas Etapa de Análisis y Actuación Administrativa*

Aspectos Estadística Reportes Sistemáticos Mensual (RSM) Reportes de Operaciones Sospechosas (ROS) por LA 25.589 Reportes de Financiación del Terrorismo (RFT) 7 Informes de Otras Fuentes (IOF) recibidas 49 (2014) 31 (2013) IOF Acumulado: 359 Archivados: 136 MPF: 74 En análisis: 149 Aspectos Estadística 2014 2013 ROS enviados al Ministerio Público Fiscal o a un juzgado en particular 24 281 RFT enviados al Ministerio Público Fiscal 2 1 IOF enviados al Ministerio Público Fiscal 16 11 *Datos del al Fuente:

Reportes de Operaciones Sospechosas (ROS) por LA Reportes de Financiación del Terrorismo (RFT) 7. Informes de Otras Fuentes (IOF) recibidas. 49 (2014) 31 (2013) IOF Acumulado: 359. Archivados: 136. MPF: 74. En análisis: 149. Aspectos. Estadística ROS enviados al Ministerio Público Fiscal o a un juzgado en particular RFT enviados al Ministerio Público Fiscal IOF enviados al Ministerio Público Fiscal *Datos del al Fuente:")

30

Principales Estadísticas Etapa Judicial *

Aspectos Estadística Oficios recibidos 213 Colaboraciones judiciales vigentes 567 Nuevas presentaciones como querellante 11 Querellas Activas 58 Cantidad de personas detenidas (acumuladas c/año) 67 Cantidad de personas procesadas(acumuladas c/año) 65 Embargos dispuestos en pesos $ Aspectos Estadística Resoluciones de Congelamiento Administrativo (RFT) 8 Personas físicas y/o jurídicas afectadas 18 Cantidad de detenidos 11 *Datos del al Fuente:

67. Cantidad de personas procesadas(acumuladas c/año) 65. Embargos dispuestos en pesos. $ Aspectos. Estadística. Resoluciones de Congelamiento Administrativo (RFT) 8. Personas físicas y/o jurídicas afectadas. 18. Cantidad de detenidos. 11. *Datos del al Fuente:")

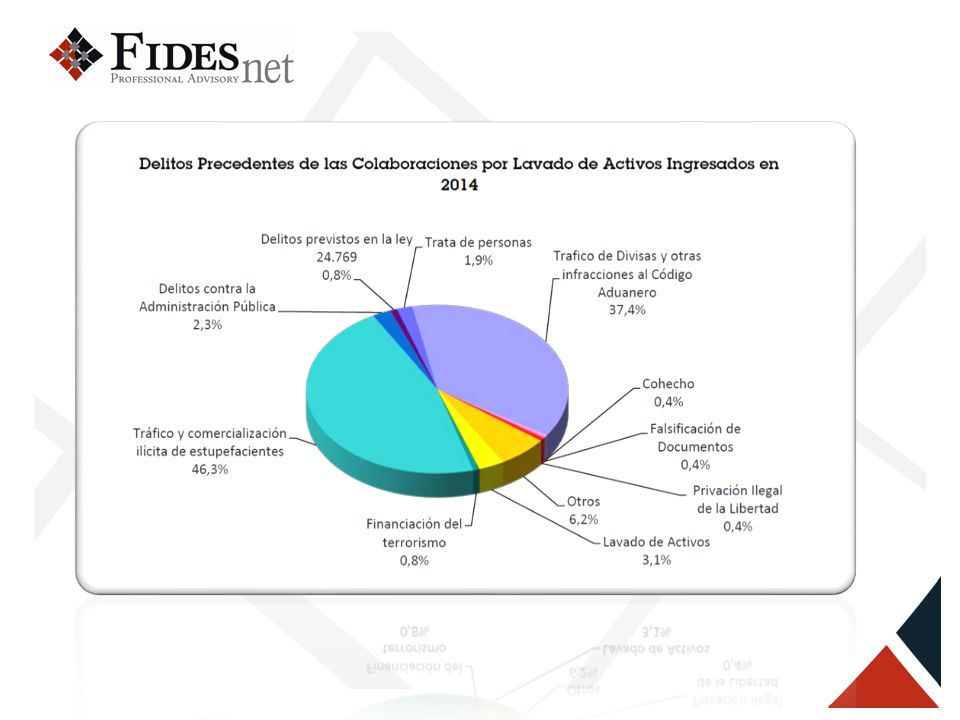

31

Estadísticas de ROS Los organismos de la Administración Pública comprendidos en el art 20 de Ley y modificatorias son Sujetos Obligados y DEBEN reportar operaciones sospechosas Fuente:

Presentaciones similares