Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EVALUACIÓN MACROECONÓMICA EN 2008, PERSPECTIVAS ECONÓMICAS PARA 2009-2010 Y POLÍTICA MONETARIA, CAMBIARIA Y CREDITICIA PARA 2009 Guatemala, 26 de enero de 2009 Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala ASOCIACIÓN BANCARIA DE GUATEMALA

2

I.ENTORNO MACROECONÓMICO

3

A.INTERNACIONAL

4

En el primer semestre de 2008, la economía mundial se caracterizó por la ocurrencia de un conjunto de choques simultáneos: Incremento del precio internacional del petróleo y de otras materias primas. Inestabilidad financiera generada por la crisis de las hipotecas subprime. Expectativas de desaceleración económica en los países industrializados, particularmente en los Estados Unidos de América. En el segundo semestre de 2008, se observaron los eventos siguientes: Intensificación de la crisis financiera internacional. Profundización de la crisis de confianza. Deterioro persistente de las expectativas de crecimiento económico. Volatilidad en los mercados crediticios y cambiarios.

5

Los precios internacionales del petróleo, del maíz y del trigo se ubicaron en niveles récord en el primer semestre de 2008, pero en el segundo semestre se revirtió dicho comportamiento.

7

Las bolsas de valores registraron los niveles más bajos en 2008, como resultado de la crisis financiera internacional.

8

Las condiciones crediticias en los mercados financieros internacionales permanecen restringidas. La brecha entre el rendimiento de los instrumentos del tesoro estadounidense a 3 meses plazo y la tasa de interés LIBOR a ese mismo plazo, aunque se ha reducido, aún permanece alta.

9

En general, los tipos de cambio se apreciaron en el primer semestre de 2008, mientras que en el segundo semestre exhibieron una depreciación.

10

La estimaciones de crecimiento económico apuntan a que la economía mundial ingresó en una fase de intensa desaceleración en 2008.

11

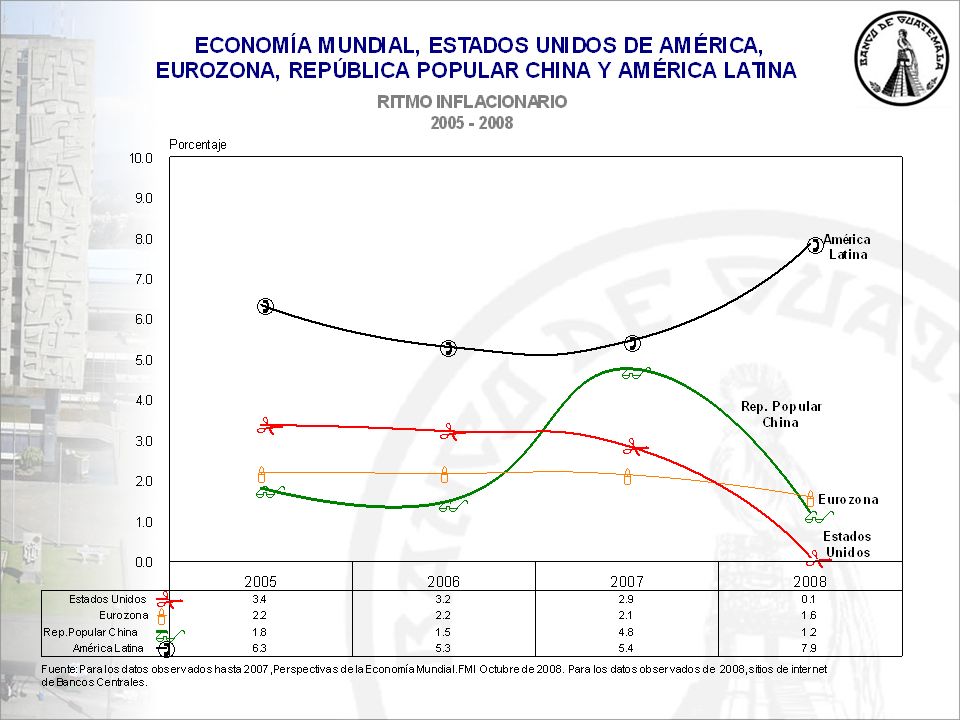

La inflación mundial aumentó rápidamente en el primer semestre de 2008, como consecuencia del incremento en los precios internacionales del petróleo y de los alimentos, mientras que en el segundo semestre disminuyó en la medida que se redujeron dichos precios. No obstante, cabe señalar que la inflación cedió en los Estados Unidos de América, en la Eurozona y en la República Popular China, en cambio, en América Latina, la inflación observada en 2008 superó a la registrada en 2007.

14

B. ENTORNO INTERNO

15

1.SECTOR REAL

16

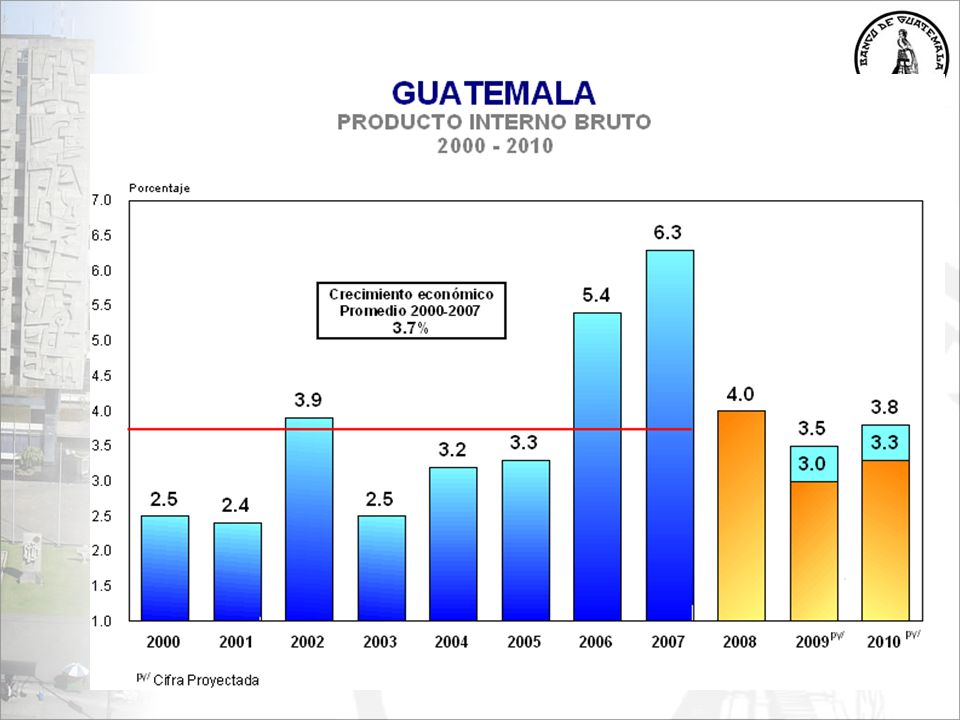

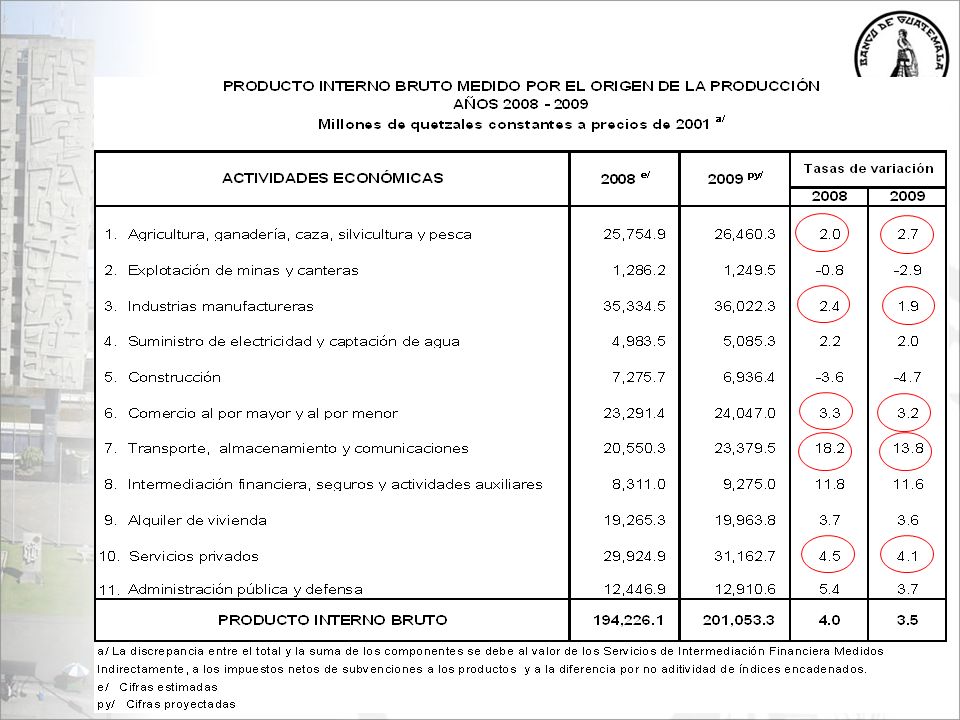

Para 2008 se prevé que el Producto Interno Bruto crezca 4.0%, como resultado de que la mayoría de actividades económicas estarían exhibiendo tasas de crecimiento menos dinámicas a las registradas el año previo.

17

2.SECTOR EXTERNO

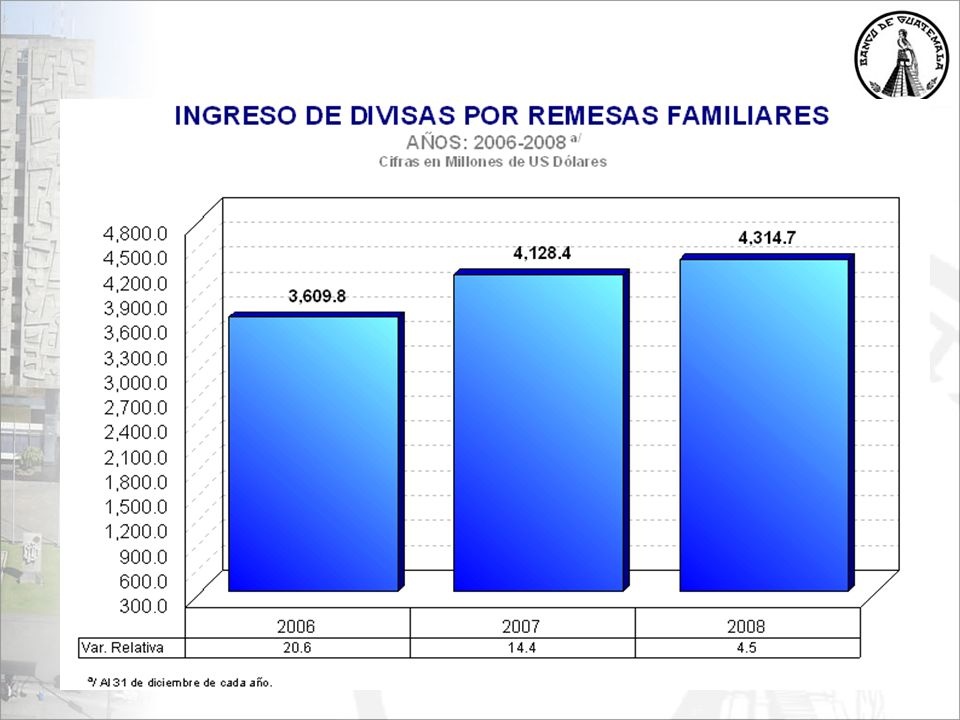

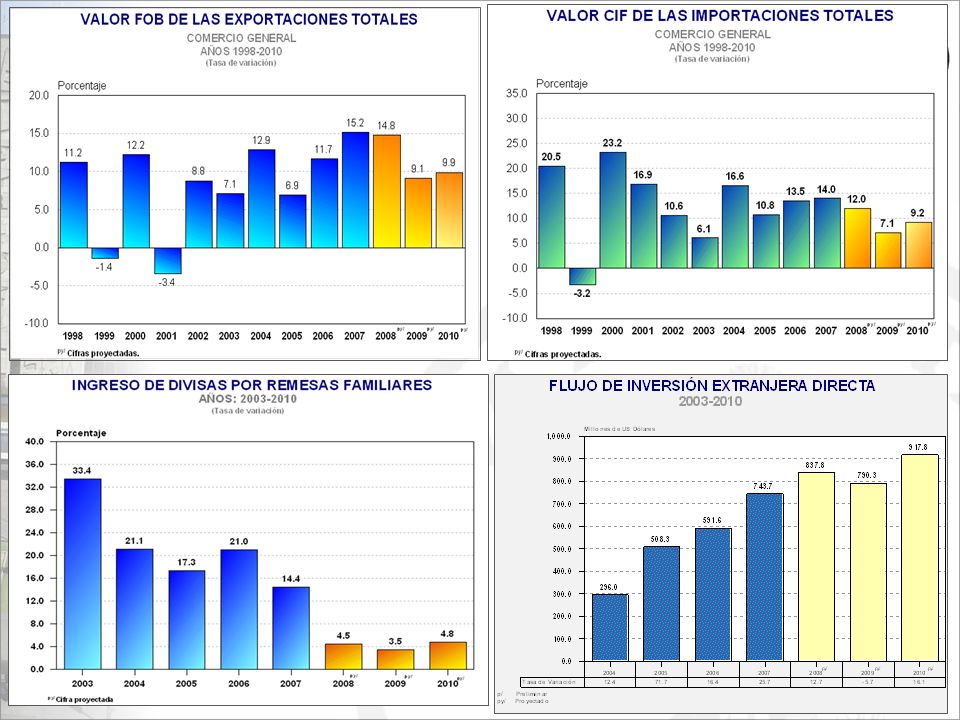

21

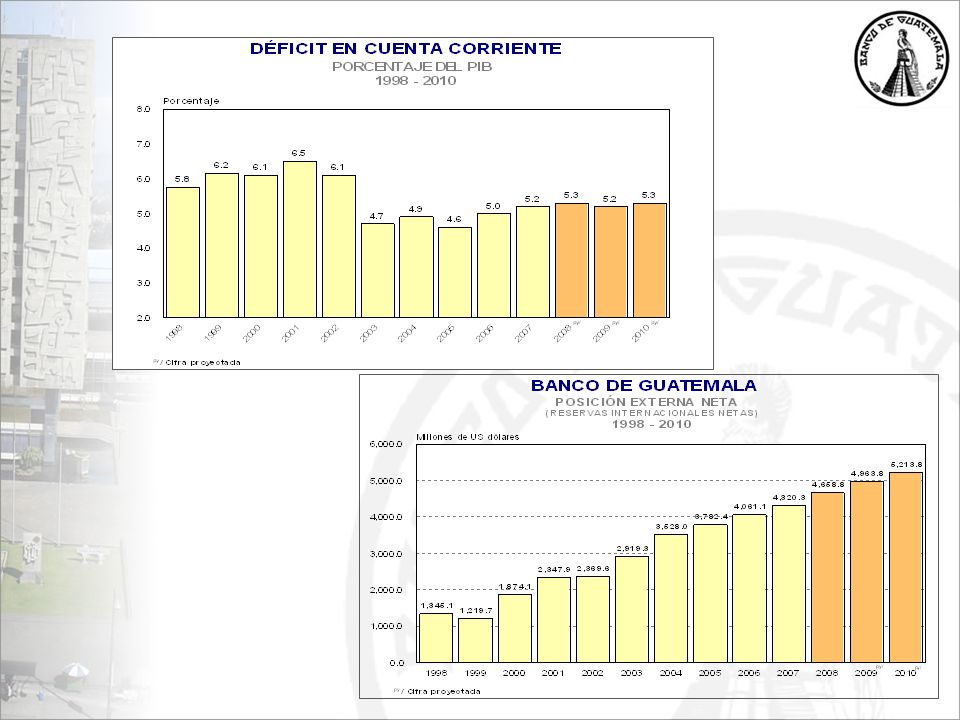

Al 31 de diciembre de 2008, las Reservas Monetarias Internacionales Netas (RMIN) se ubicaron en US$4,658.8 millones, lo que significa un aumento de US$338.5 millones respecto del nivel observado al 31 de diciembre de 2007.

se ubicaron en US$4,658.8 millones, lo que significa un aumento de US$338.5 millones respecto del nivel observado al 31 de diciembre de 2007.")

22

En 2008, el comportamiento del tipo de cambio nominal, en general, fue congruente con su estacionalidad. No obstante, en el año se observaron algunos episodios de volatilidad, lo que propició que se activara la regla de participación del Banco de Guatemala.

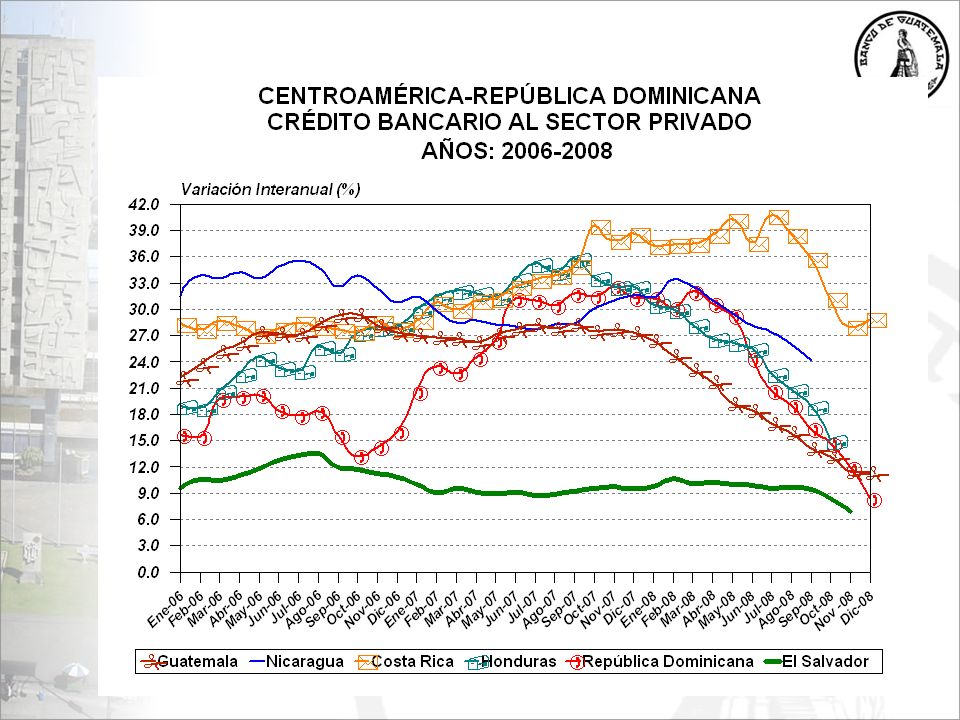

23

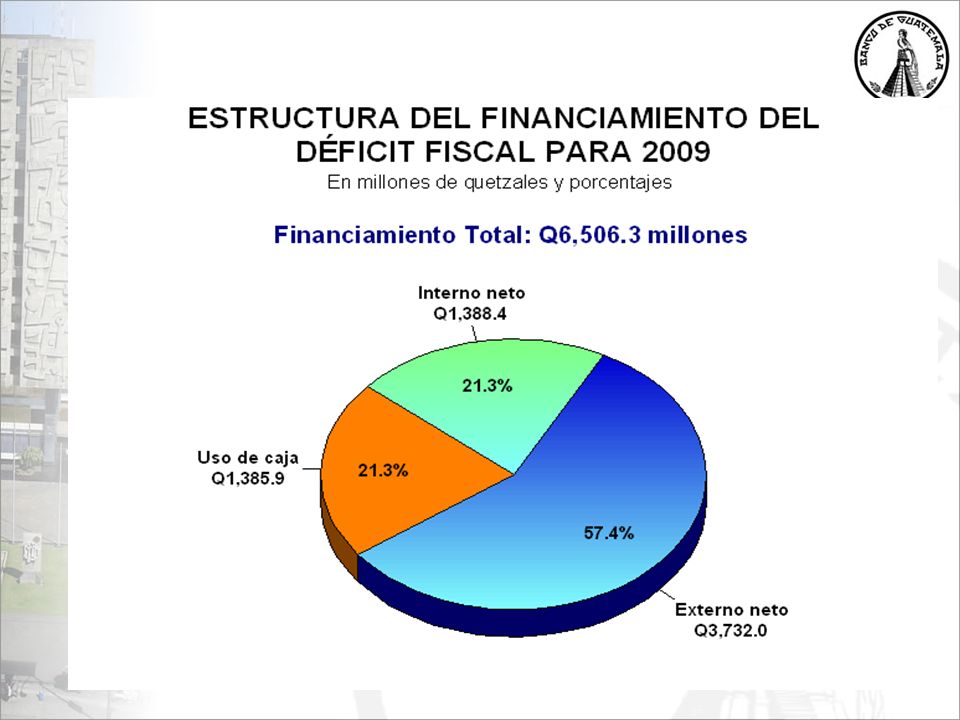

3.SECTOR FISCAL

24

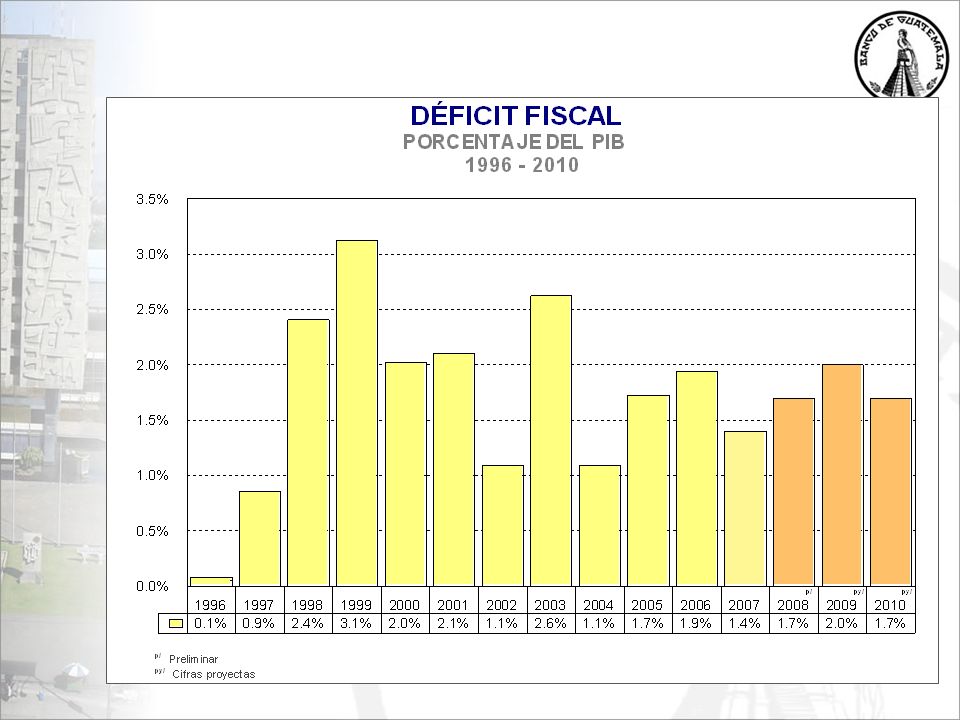

La situación financiera del Gobierno Central a diciembre de 2008 registró un déficit fiscal de Q4,920.8 millones, equivalente a 1.7% del PIB.

25

4.SECTOR MONETARIO

26

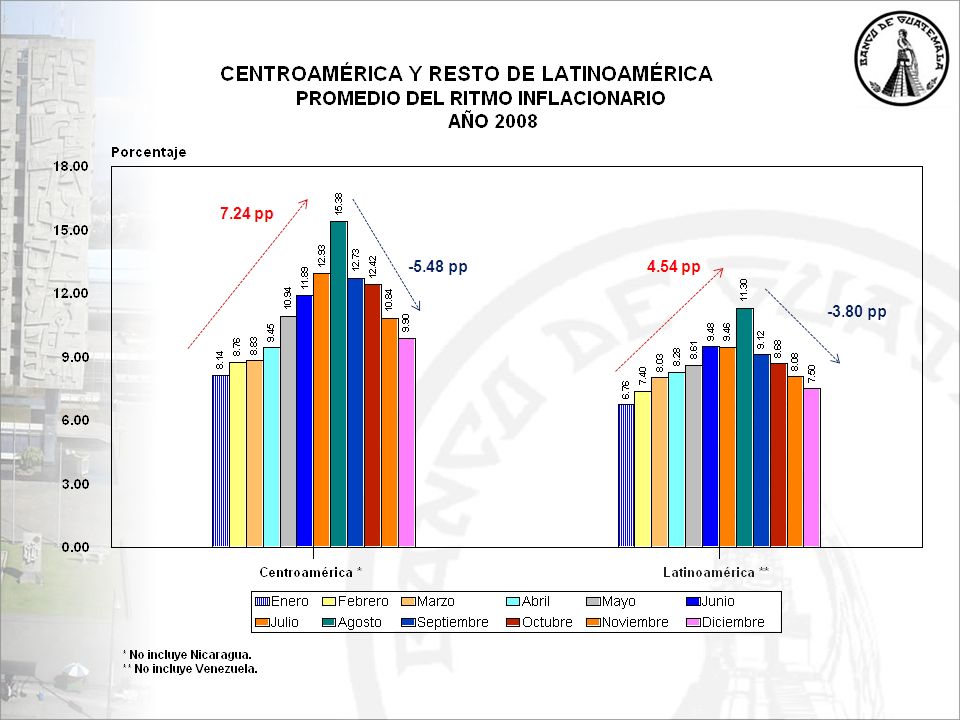

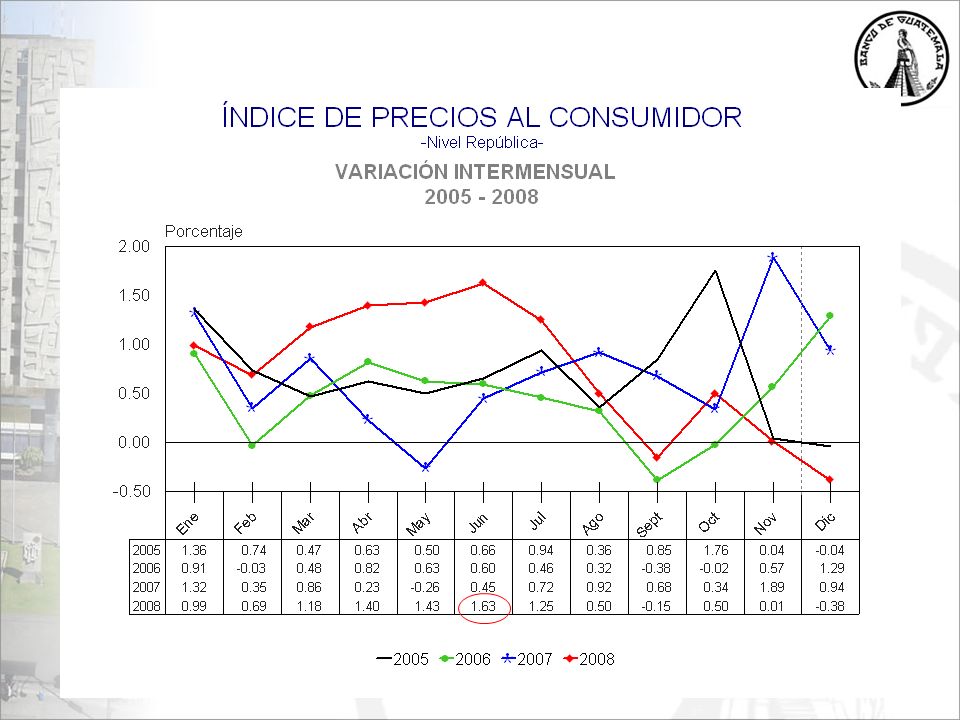

El comportamiento de los precios internacionales de los commodities modificaron la trayectoria del ritmo inflacionario.

28

Al 31 de diciembre de 2008, el ritmo inflacionario se situó en 9.40%.

29

La inflación subyacente dinámica al 31 de diciembre, registró una variación interanual de 7.28%, cercana a la meta de política monetaria.

32

De enero a diciembre de 2008 las tasas de interés activa y pasiva promedio ponderado se mantuvieron estables, aunque mostraron una leve tendencia hacia el alza.

33

En 2008, la tasa de interés líder se ajustó en dos oportunidades; en marzo de 6.50% a 6.75% y en julio de 6.75% a 7.25%.

35

Al 31 de diciembre de 2008, la variación interanual del crédito bancario total al sector privado se situó en 11.0%.

36

En 2008, la tasa de interés activa promedio ponderado en moneda nacional registró un moderado comportamiento al alza.

37

La tasa de interés activa promedio ponderado en moneda extranjera, en 2008 también exhibió un comportamiento al alza.

40

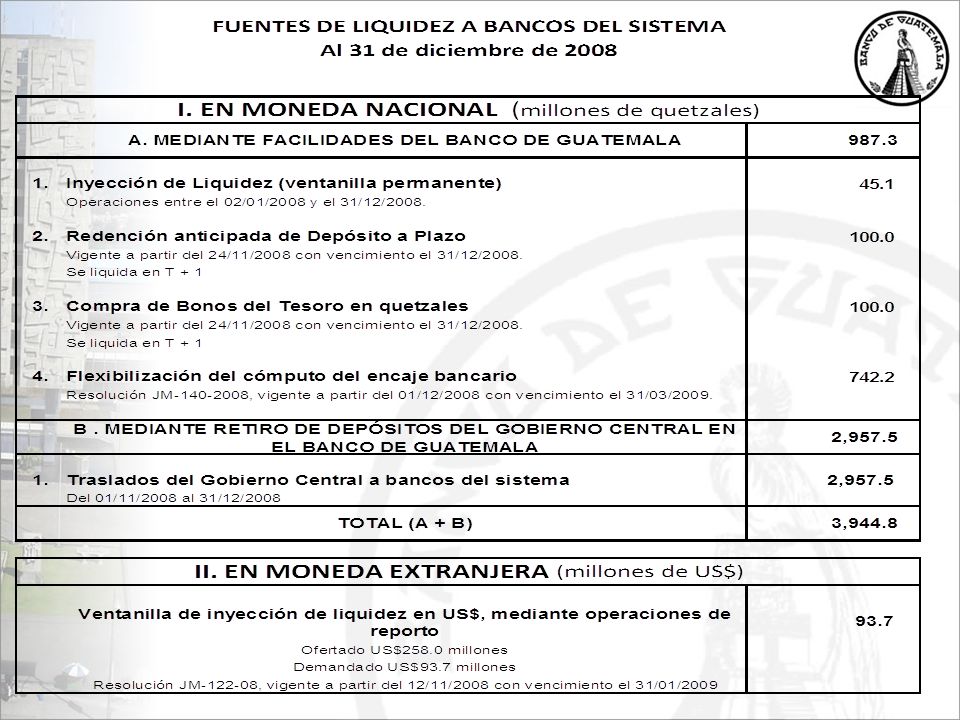

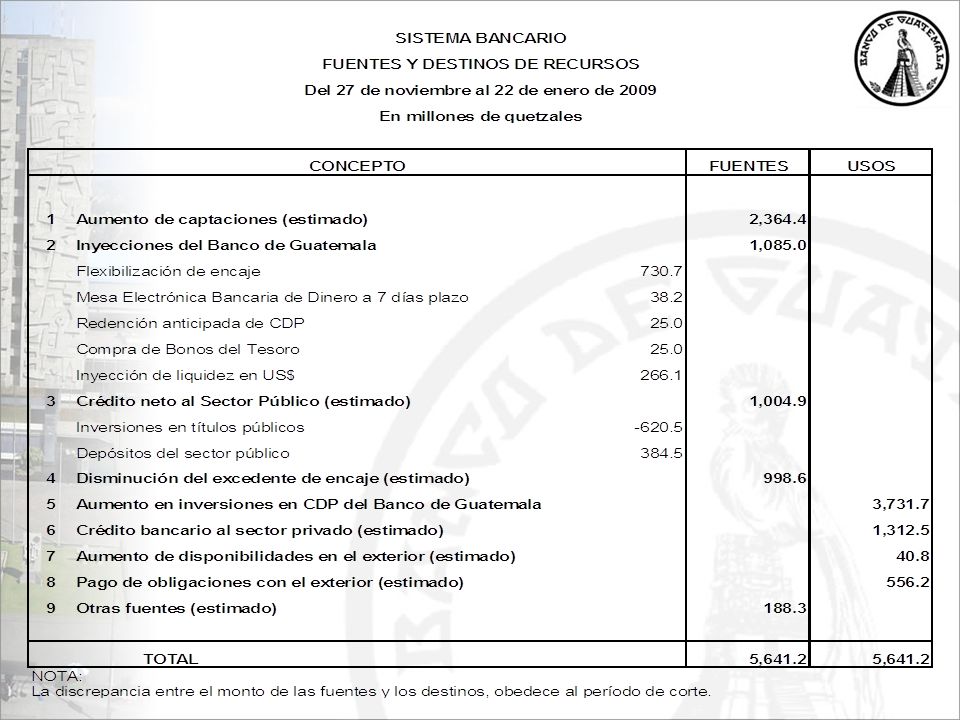

En el primer semestre: para moderar la inflación La Junta Monetaria elevó la tasa de interés líder de la política monetaria de 6.50% a 7.25%, para moderar las expectativas de inflación. En el segundo semestre: para dotar de liquidez al mercado Flexibilización de manera temporal y moderada el cómputo del encaje bancario. Liquidez en dólares de los Estados Unidos de América a los bancos del sistema. Ventanilla para inyectar liquidez en quetzales a las entidades bancarias por montos ilimitados. Cierre temporalmente la ventanilla de colocaciones de Certificados de Depósito a Plazo del Banco de Guatemala (CDP) a plazos mayores de 7 días. Redención anticipada de CDP en poder de los bancos del sistema. Compra de Bonos del Tesoro de la República de Guatemala en poder de las entidades bancarias. RESPUESTA DE POLÍTICA MONETARIA

a plazos mayores de 7 días. Redención anticipada de CDP en poder de los bancos del sistema. Compra de Bonos del Tesoro de la República de Guatemala en poder de las entidades bancarias. RESPUESTA DE POLÍTICA MONETARIA.")

42

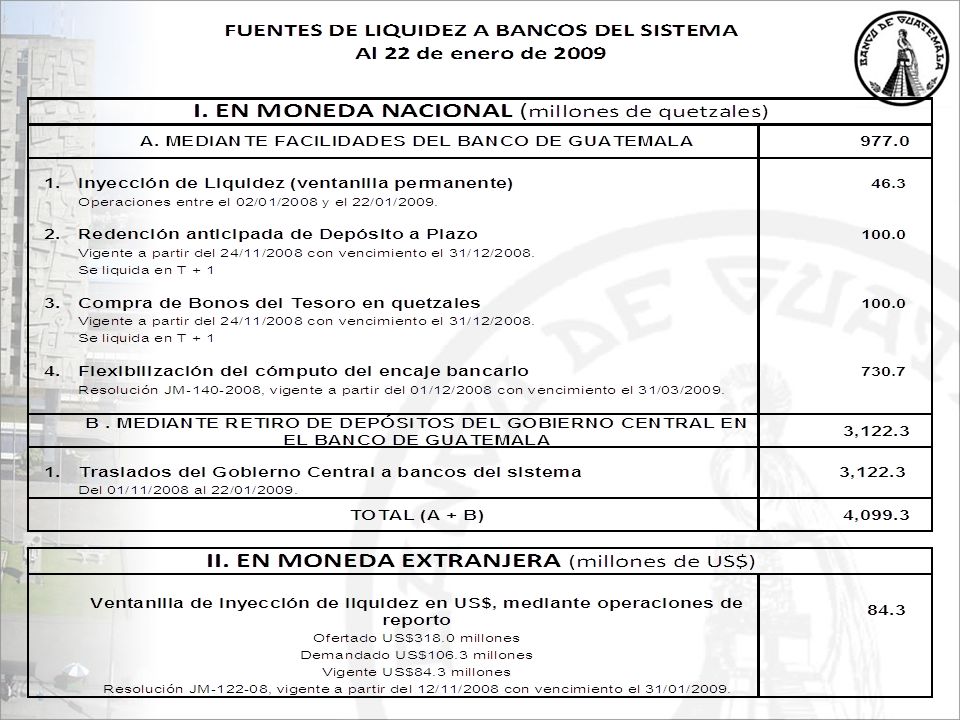

La Junta Monetaria, tomando en cuenta lo establecido en la Política Monetaria, Cambiaria y Crediticia para 2009 y dada la actual coyuntura internacional, el 21 de enero de 2009, aprobó prorrogar la vigencia del mecanismo para proveer liquidez en dólares de los Estados Unidos de América a los bancos del sistema, mediante operaciones de reporto, de manera temporal, hasta el 31 de mayo de 2009, por un monto de hasta US$290.0 millones.

43

Los recursos líquidos disponibles del sistema bancario, al 22 de enero se ubicaban en Q8,550.0 millones.

47

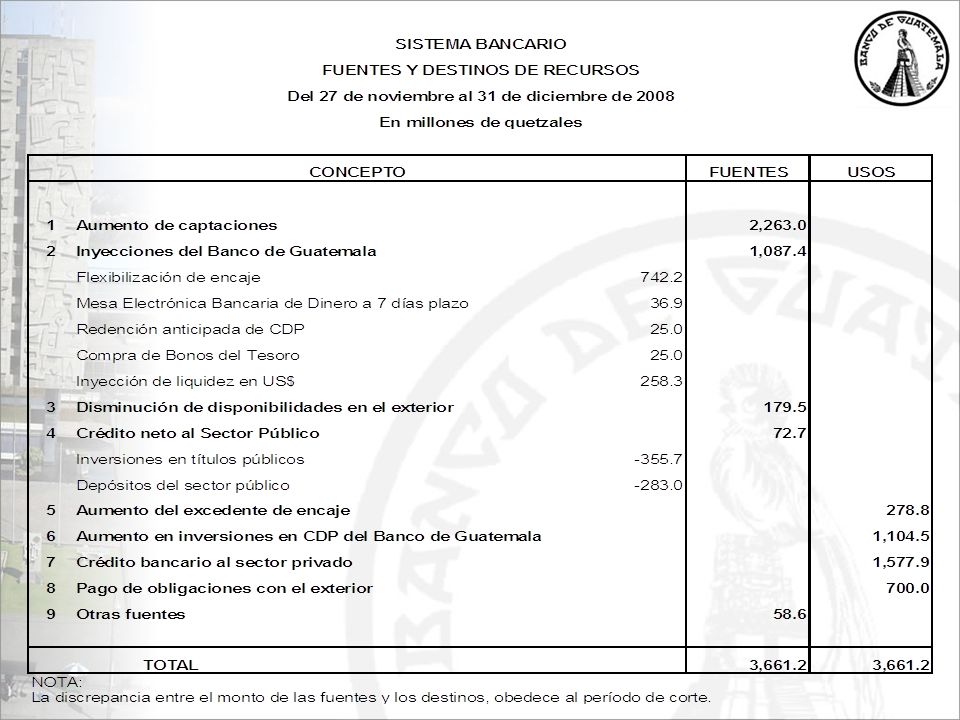

BALANCE DE LA POLÍTICA MONETARIA La respuesta de la política monetaria en 2008 coadyuvó a moderar las expectativas de inflación de los agentes económicos, lo que en adición a la reducción del efecto en los precios internos proveniente de la disminución de los precios internacionales del petróleo, del maíz y del trigo, durante el segundo semestre de 2008, permitió que el ritmo inflacionario se desacelerara de 14.16% en julio a 9.40% en diciembre, lo que representa un dígito de inflación. El Banco Central, sin perder de vista su objetivo fundamental y tomando en cuenta la coyuntura financiera internacional, en el segundo semestre de 2008 implementó mecanismos transitorios que han permitido dotar de liquidez al mercado.

48

II. PERSPECTIVAS ECONÓMICAS PARA 2009-2010

49

A NIVEL MUNDIAL

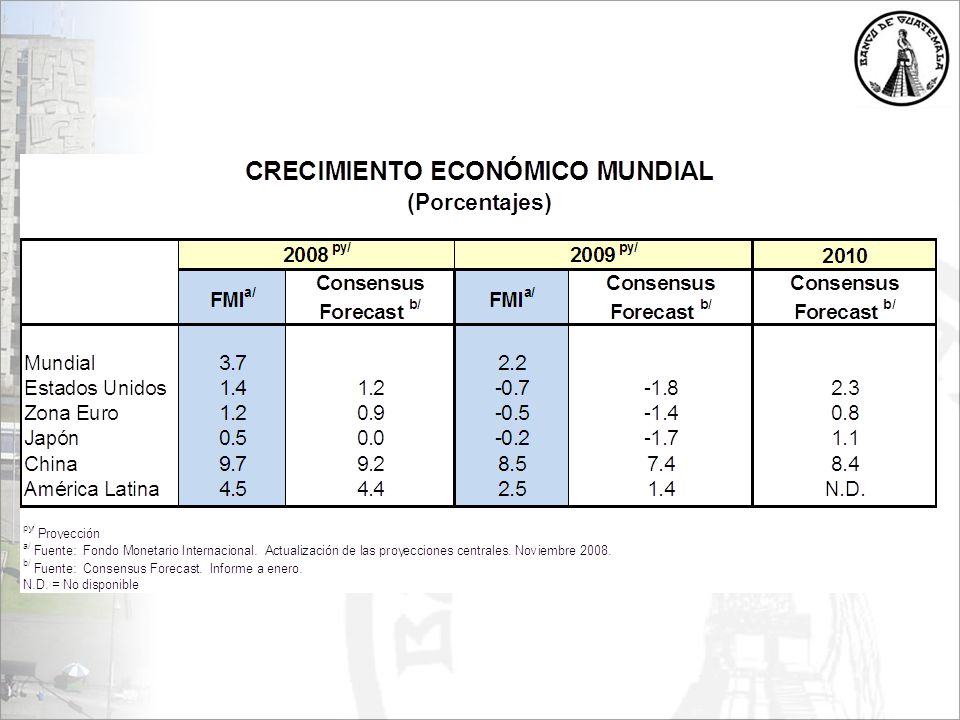

50

Las proyecciones económicas mundiales para 2009 se basan en las estimaciones más recientes formuladas por el Fondo Monetario Internacional, las cuales conllevan la posibilidad de ser revisadas a la baja. El panorama macroeconómico a nivel mundial para 2009, como consecuencia de la crisis financiera, continuará siendo complejo, debido, entre otros aspectos, a que se prevén restricciones crediticias, así como un debilitamiento de la demanda externa y una caída de los precios de las materias primas.

51

A.SECTOR EXTERNO 1. De la economía mundial

53

Incertidumbre acerca de la evolución de la crisis financiera mundial. Desequilibrios macroeconómicos globales. Inyecciones de liquidez por parte de los bancos centrales que no logren restaurar la confianza en los mercados. ENTRE LOS RIESGOS PARA EL CRECIMIENTO ECONÓMICO GLOBAL PARA 2009, DESTACAN LOS SIGUIENTES:

54

Un aspecto que debe destacarse es el hecho de que, a diferencia de 2008, para 2009 según información de Bloomberg los precios a futuro del petróleo, del maíz y del trigo serían menores, como se ilustra en las gráficas siguientes.

55

A NIVEL NACIONAL

56

A. SECTOR REAL

57

PERSPECTIVAS DEL SECTOR REAL PARA 2009 El comportamiento previsto en la actividad económica nacional se fundamenta: En el orden externo, en el debilitamiento de la demanda externa de los principales socios comerciales de Guatemala. En adición a lo anterior, la recesión en los Estados Unidos de América repercutiría en menores flujos externos asociados a remesas familiares, a turismo y a inversión extranjera directa, lo que podría incidir en menor disponibilidad de recursos para crédito bancario al sector privado. En el orden interno, incidiría favorablemente el mantenimiento de la estabilidad macroeconómica, como resultado de la aplicación de políticas monetaria y fiscal disciplinadas y la mayor inversión pública prevista en el Presupuesto General de Ingresos y Egresos del Estado para el Ejercicio Fiscal 2009.

62

B. SECTOR EXTERNO

65

C. SECTOR FISCAL

68

D. SECTOR MONETARIO

70

PRINCIPALES RIESGOS DEL ENTORNO Y ORIENTACIÓN DE LA POLÍTICA MACROECONÓMICA Es importante advertir que las proyecciones de los sectores real, externo, fiscal y monetario son basadas en las últimas estimaciones disponibles. Entre las que destacan las perspectivas económicas mundiales formuladas por el FMI, las cuales conllevan el riesgo de ser revisadas a la baja, dado el deterioro en las expectativas de crecimiento económico mundial. Dado el nivel de incertidumbre que prevalece, se estimó prudente proyectar la tasa de crecimiento económico para 2009 y para 2010 en términos de un rango, lo cual daría un margen si las estimaciones de crecimiento económico mundial se revisaran a la baja, que sería o no suficiente dependiendo de la magnitud de dicha revisión. La desaceleración económica es un fenómeno a nivel mundial que difícilmente podría ser revertido con políticas internas.

71

PRINCIPALES RIESGOS DEL ENTORNO Y ORIENTACIÓN DE LA POLÍTICA MACROECONÓMICA En el caso de la política monetaria, en un contexto internacional adverso, ésta debe centrarse en: Mantener la estabilidad en el nivel general de precios Mantener mecanismos transitorios de dotación de liquidez, mientras sean necesarios. En el caso de la política fiscal, el mantenimiento de un déficit fiscal de alrededor de 2% que permita la implementación de una política fiscal anticíclica en forma moderada. Gestionar ante los organismos financieros internacionales el acceso a facilidades que permitan compensar la reducción de flujos del exterior.

72

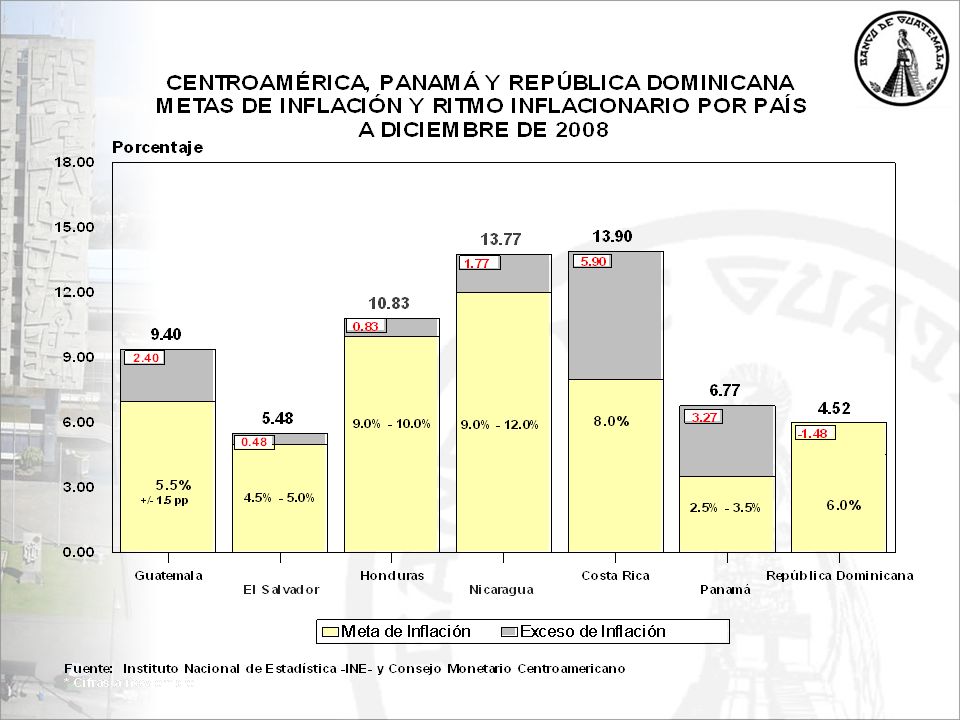

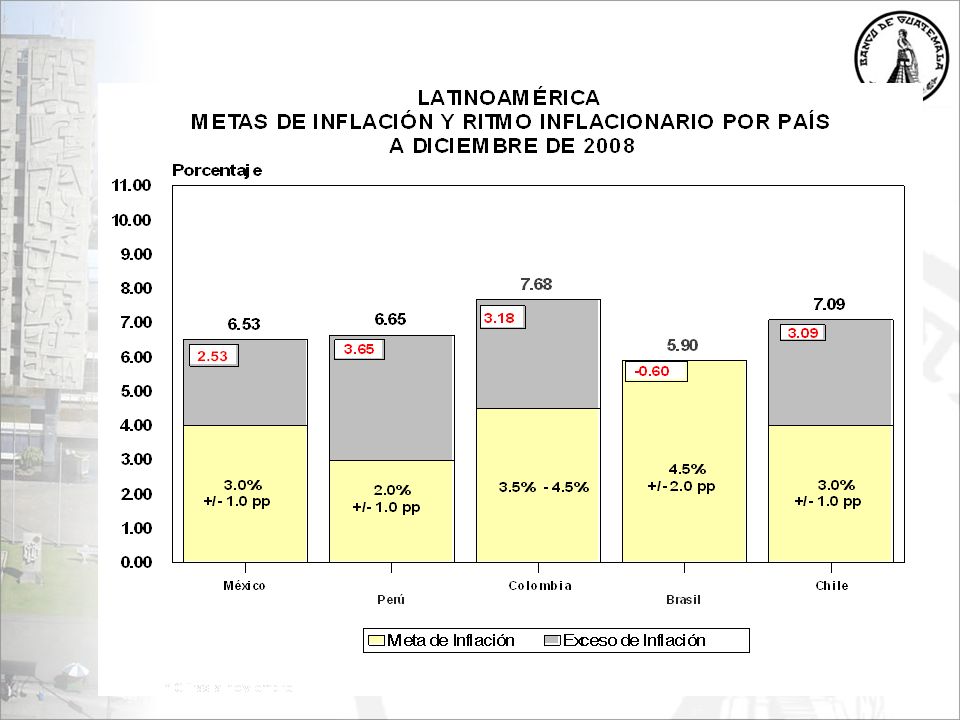

INDICADORES MACROECONÓMICOS DE LA REGIÓN

73

PRINCIPALES FORTALEZAS DEL PAÍS El destino de las exportaciones se ha diversificado en los últimos años. Aprovechamiento de los beneficios del DR-CAFTA. El nivel actual de RIN cubre alrededor de 108% de la deuda pública externa. El saldo de la deuda externa como porcentaje del PIB se ha reducido en los últimos años (de 16.0% en 2004 a 11.4% en 2008). El grado de dolarización de la economía es bajo. La estructura productiva del país se encuentra diversificada. PRINCIPALES RIESGOS PARA EL PAÍS Que la actual crisis financiera internacional se prolongue. Que se desaceleren más los flujos de capital privado provenientes del exterior. Que se desaceleren más los ingresos por remesas familiares y por turismo. Que se endurezcan más las condiciones de acceso al crédito en los mercados financieros internacionales.

. El grado de dolarización de la economía es bajo. La estructura productiva del país se encuentra diversificada. PRINCIPALES RIESGOS PARA EL PAÍS Que la actual crisis financiera internacional se prolongue. Que se desaceleren más los flujos de capital privado provenientes del exterior. Que se desaceleren más los ingresos por remesas familiares y por turismo. Que se endurezcan más las condiciones de acceso al crédito en los mercados financieros internacionales..")

74

74 III. POLÍTICA MONETARIA, CAMBIARIA Y CREDITICIA PARA 2009

75

1.Objetivo Fundamental El artículo 3 de la Ley Orgánica del Banco de Guatemala literalmente establece: El Banco de Guatemala tiene como objetivo fundamental, contribuir a la creación y mantenimiento de las condiciones más favorables al desarrollo ordenado de la economía nacional, para lo cual, propiciará las condiciones monetarias, cambiarias y crediticias que promuevan la estabilidad en el nivel general de precios. A. OBJETIVO FUNDAMENTAL Y META DE POLÍTICA: 2. Meta de política Mediano plazo: (4.0% +/- 1 pp), con horizonte de convergencia de cinco años. Para 2009: (5.5% +/- 1 pp) Para 2010: (5.0% +/- 1 pp)

, con horizonte de convergencia de cinco años. Para 2009: (5.5% +/- 1 pp) Para 2010: (5.0% +/- 1 pp).")

76

1.Ritmo inflacionario subyacente proyectado 2.Ritmo inflacionario total proyectado 3.Pronósticos de inflación de mediano plazo del Modelo Macroeconómico Semiestructural (MMS) 4.Expectativas de inflación del panel de analistas privados 5.Expectativas implícitas de inflación 6.Tasa de interés parámetro B.VARIABLES INDICATIVAS DE LA POLÍTICA MONETARIA 1.Tasa de interés pasiva de paridad 2.Emisión monetaria 3.Base monetaria amplia 4.Medios de Pago 5.Crédito bancario al sector privado C. VARIABLES DE SEGUIMIENTO

77

1. Enfoque en el objetivo fundamental. 2.El uso de las operaciones de estabilización monetaria en un esquema de metas explícitas de inflación. 3.Flexibilidad cambiaria. D.PRINCIPIOS PARA PARTICIPAR EN EL MERCADO

78

E.INSTRUMENTOS PARA MANTENER LA ESTABILIDAD MACRO-FINANCIERA 1.Mercado monetario a)Operaciones de estabilización monetaria Mesa Electrónica Bancaria de Dinero (MEBD); Sistema de Valores de la Bolsa de Valores Nacional, S. A.; Licitaciones; y, Ventanilla. Encaje Bancario 14.6% (MN / ME) Prestamista de última instancia Conforme a lo dispuesto en el artículo 48 de la Ley Orgánica del Banco de Guatemala y en la resolución JM-50-2005. b) Medidas para 2009:

Prestamista de última instancia Conforme a lo dispuesto en el artículo 48 de la Ley Orgánica del Banco de Guatemala y en la resolución JM b) Medidas para 2009:.")

79

Recepción de Depósitos a Plazo, cuyos vencimientos sean mayores de un año. Inyección de liquidez por medio de la MEBD. Operaciones de mercado abierto. 2.Mercado cambiario a) Regla de Participación b)Captación de depósitos a plazo en dólares de los Estados Unidos de América El Banco de Guatemala con el propósito de seguir avanzando en el esquema de metas explícitas de inflación, continuará participando en el mercado cambiario únicamente para moderar volatilidad del tipo de cambio nominal. En ese contexto, se modificó el margen de fluctuación del promedio móvil de 0.50% a 0.75%, manteniendo invariables los demás parámetros de la regla. b) Medidas para 2009:

Regla de Participación b)Captación de depósitos a plazo en dólares de los Estados Unidos de América El Banco de Guatemala con el propósito de seguir avanzando en el esquema de metas explícitas de inflación, continuará participando en el mercado cambiario únicamente para moderar volatilidad del tipo de cambio nominal. En ese contexto, se modificó el margen de fluctuación del promedio móvil de 0.50% a 0.75%, manteniendo invariables los demás parámetros de la regla. b) Medidas para 2009:.")

80

F.MECANISMOS DE DOTACIÓN TRANSITORIA DE LIQUIDEZ G.MEDIDAS PARA APOYAR LA EFECTIVIDAD DE LA POLÍTICA MONETARIA 1. Ajustes a los procedimientos operativos de la política monetaria. 2. Mejora en el marco analítico de la Política Monetaria. a)Identificación y cuantificación de los diferentes mecanismos de transmisión de la política monetaria. b)Modelo Macroeconómico Estructural (MME). 3. Continuar con la consolidación de la información de las operaciones interbancarias en el mercado secundario de valores. 4. Contratos a futuro de divisas. 5. Coordinación con la política fiscal. 6. Transparencia y rendición de cuentas del Banco de Guatemala.

Identificación y cuantificación de los diferentes mecanismos de transmisión de la política monetaria. b)Modelo Macroeconómico Estructural (MME). 3. Continuar con la consolidación de la información de las operaciones interbancarias en el mercado secundario de valores. 4. Contratos a futuro de divisas. 5. Coordinación con la política fiscal. 6. Transparencia y rendición de cuentas del Banco de Guatemala..")

81

CALENDARIO DE LAS SESIONES EN LAS QUE LA JUNTA MONETARIA TOMARÁ DECISIÓN RESPECTO DE LA TASA DE INTERÉS LÍDER DE LA POLÍTICA MONETARIA PARA 2009 FECHA 28 DE ENERO DE 2009 25 DE FEBRERO DE 2009 25 DE MARZO DE 2009 22 DE ABRIL DE 2009 17 DE JUNIO DE 2009 29 DE JULIO DE 2009 16 DE SEPTIEMBRE DE 2009 28 DE OCTUBRE DE 2009 25 DE NOVIEMBRE DE 2009

82

7.Mejoramiento del sistema estadístico en 2009 Estadísticas Monetarias y Financieras Cuentas Nacionales Trimestrales Índice Mensual de la Actividad Económica Matriz de Insumo Producto

83

CONSIDERACIONES FINALES La magnitud y profundidad de la actual crisis financiera internacional es significativa, situación que ha modificado sustancialmente el panorama macroeconómico a nivel mundial. La volatilidad en los mercados financieros internacionales persiste, dado que, aunque la autoridades monetarias y fiscales de los países industrializados han adoptado medidas importantes para enfrentar la crisis, aún no se ha logrado recobrar la confianza de los mercados. Los efectos de la crisis financiera sobre la actividad económica mundial se han venido profundizando, como se evidencia en la contracción económica en varios países industrializados. Las expectativas de crecimiento económico mundial para 2009 se han deteriorado.

84

Dichas expectativas de desaceleración han determinado, principalmente, la marcada reducción en los precios internacionales de las mercancías (principalmente, petróleo, maíz y trigo), por lo que para 2009 se prevén menores presiones inflacionarias con relación a 2008. En todo caso, los principales riesgos para el país siguen asociándose al entorno externo, cuya evolución a futuro continúa con un alto grado de incertidumbre.

85

En ese contexto, la política monetaria, con un enfoque pragmático de metas de inflación, buscará asegurar la moderación de las expectativas inflacionarias y una inflación baja y estable en el mediano plazo. Se mantendrá una postura prudente de la política monetaria, monitoreando de cerca los acontecimientos en los mercados internacionales, sin descuidar el objetivo fundamental de controlar la inflación. La Política Crediticia estará orientada a mantener mecanismos ágiles para proveer temporalmente al sistema bancario de liquidez adicional, tanto en quetzales como en moneda extranjera, en la medida de lo necesario.

86

La Política Cambiaria, congruente con el esquema de metas explícitas de inflación, continuará operando en un marco de flexibilidad, para que el tipo de cambio nominal refleje las tendencias del mercado y, de esta forma, coadyuve a absorber choques externos.

87

MUCHAS GRACIAS www.banguat.gob.gt

Presentaciones similares

>")