Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TEMARIO CUARTA Y QUINTA CLASE 1. Metodologías para analizar la probabilidad de Incumplimiento de pagos de créditos Análisis Cuantitativo con Variables Cualitativas Factores relevantes Modelos de Aprobación y Gestión de Riesgo de Crédito Modelos de Regresión Logística Práctica en SPSS

2

RIESGO DE CRÉDITO

3

Análisis Cuantitativo con Variables Cualitativas Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

4

Análisis Cuantitativo con Variables Cualitativas Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

5

Análisis Cuantitativo con Variables Cualitativas Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

6

Análisis Cuantitativo con Variables Cualitativas Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

7

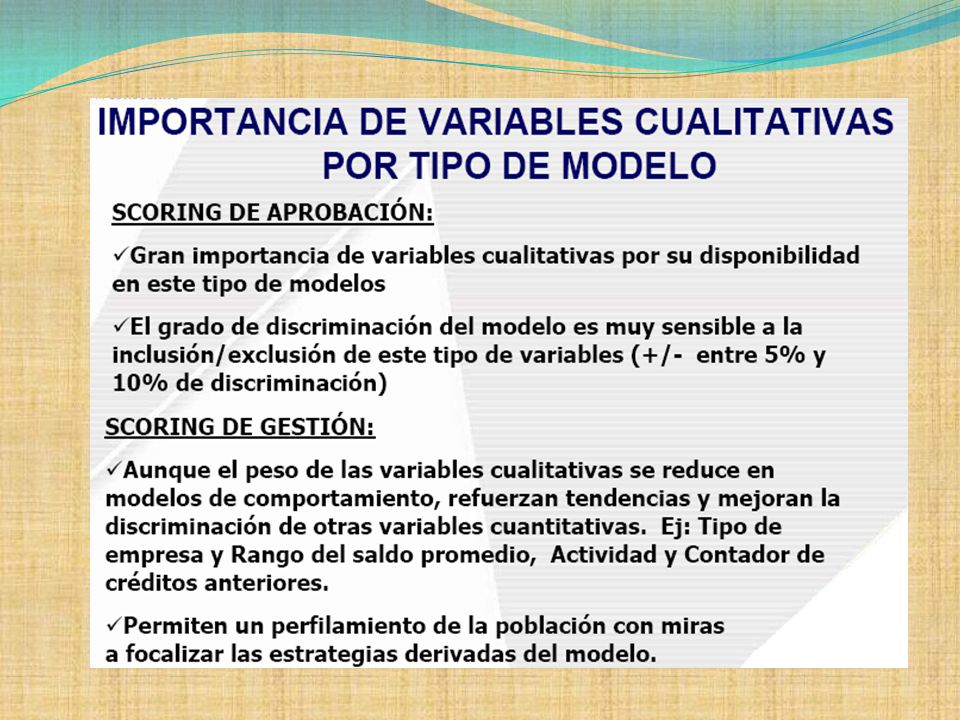

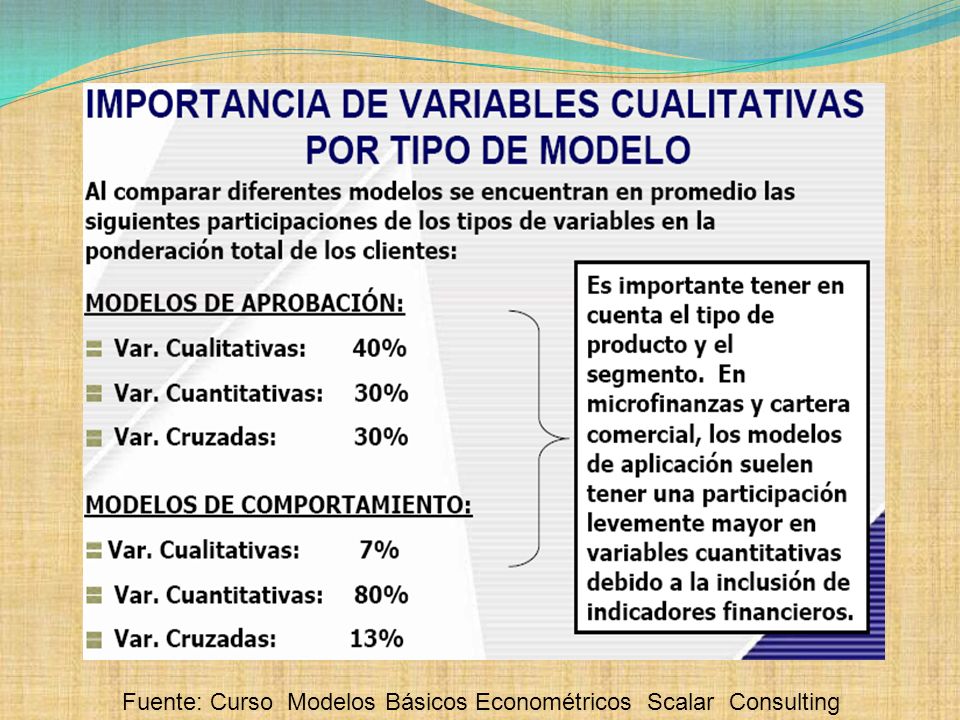

Análisis Cuantitativo con Variables Cualitativas

8

Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

9

ARBOLES DE DECISIÓN El árbol de decisión es un diagrama que representan en forma secuencial condiciones y acciones; muestra qué condiciones se consideran en primer lugar, en segundo lugar y así sucesivamente. Este método permite mostrar la relación que existe entre cada condición y el grupo de acciones permisibles asociado con ella.

10

ARBOLES DE DECISIÓN Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

13

MODELOS DE REGRESIÓN LOGÍSTICA Estos modelos expresan la probabilidad de que ocurra el evento en cuestión como función de ciertas variables: Si ese hecho que queremos modelizar predecir lo representamos por Y (la variable dependiente), y las k variables explicativas (independientes y de control) se designan por X1, X2, X3,…,Xk, la ecuación general (o función logística) es:

, y las k variables explicativas (independientes y de control) se designan por X1, X2, X3,…,Xk, la ecuación general (o función logística) es:")

14

MODELOS DE REGRESIÓN LOGÍSTICA El método de máxima verosimilitud se utiliza por ejemplo para estimar los coeficientes de un modelo logístico de regresión, en el que se calcula la probabilidad de que ocurra un determinado suceso. Donde p es la probabilidad de que ocurra el suceso de interés y x i son los posibles factores (factores de riesgo) que se piensa que están relacionados con la probabilidad de que el suceso se produzca.

que se piensa que están relacionados con la probabilidad de que el suceso se produzca..")

15

MODELOS DE REGRESIÓN LOGÍSTICA Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

16

MODELOS DE REGRESIÓN LOGÍSTICA Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

17

MODELOS DE REGRESIÓN LOGÍSTICA Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

18

MODELOS DE REGRESIÓN LOGÍSTICA

19

Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

20

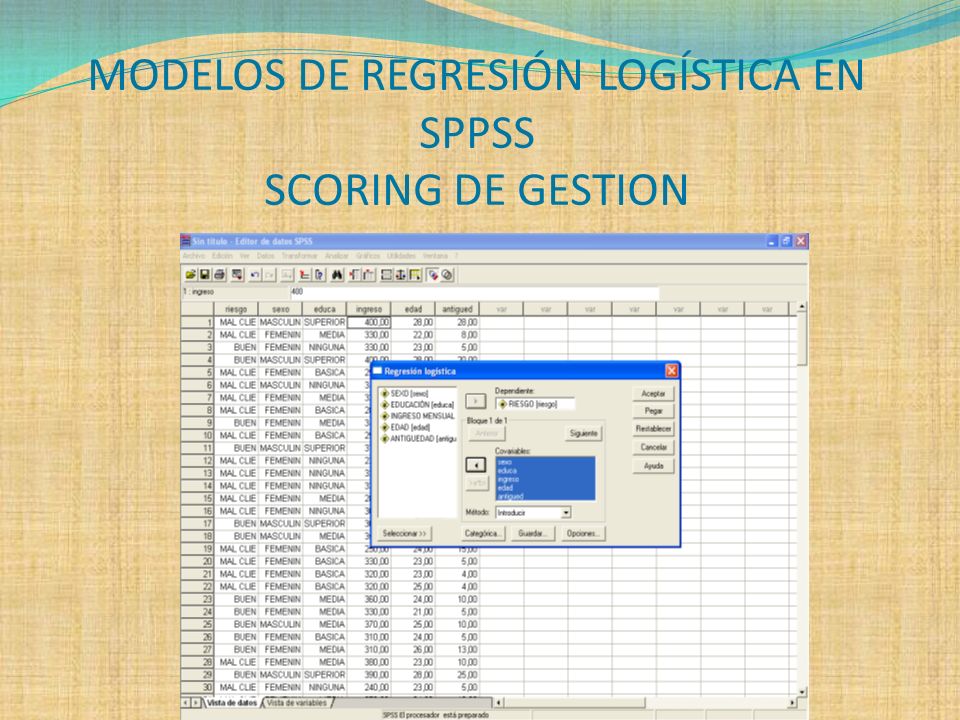

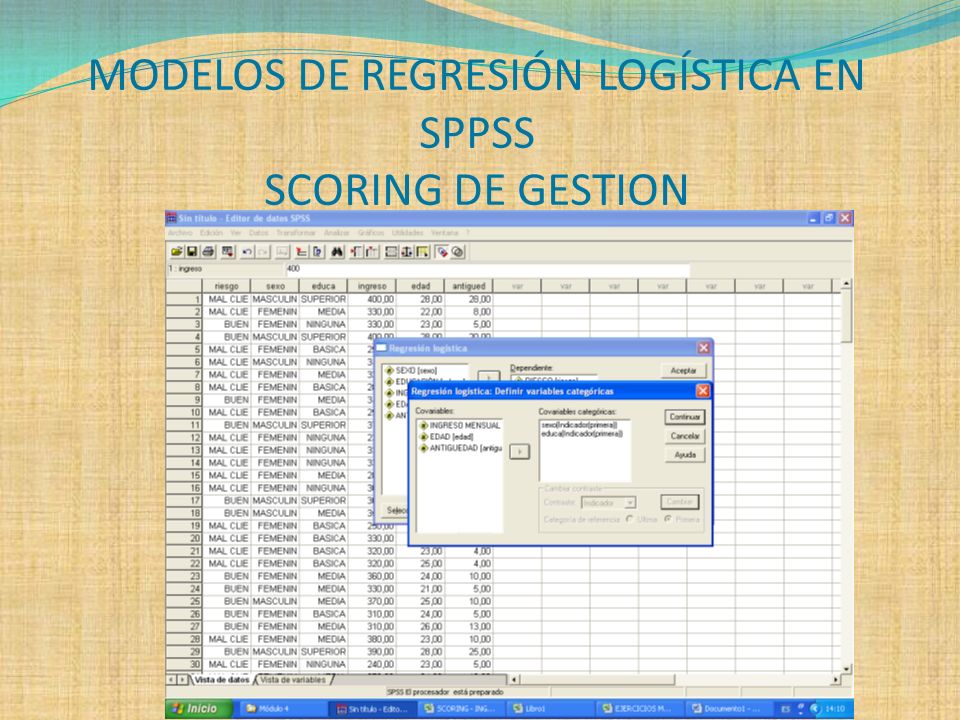

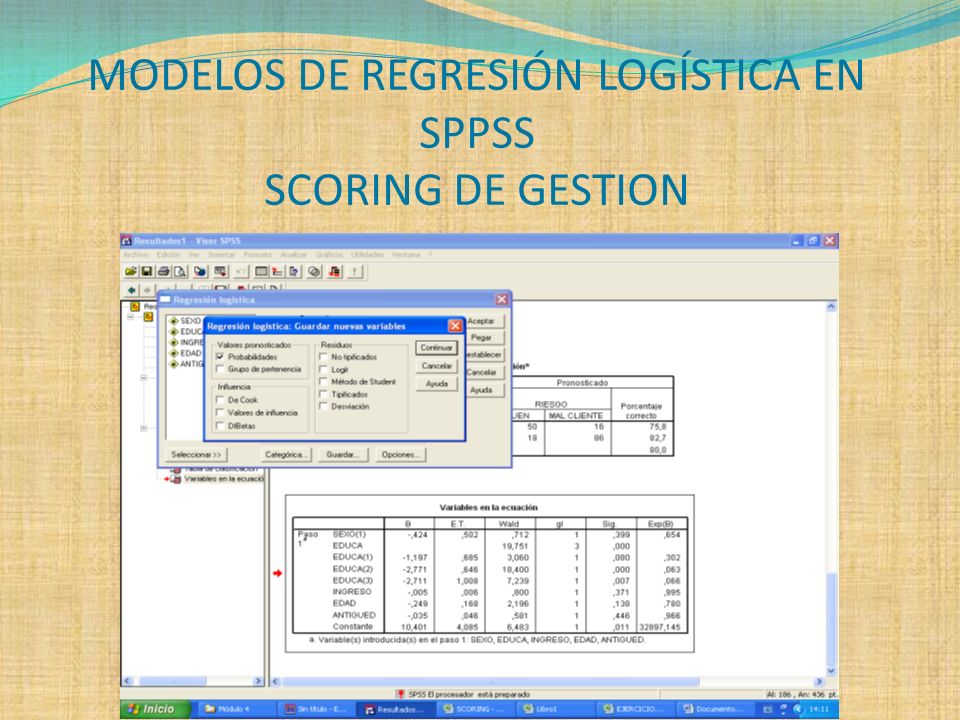

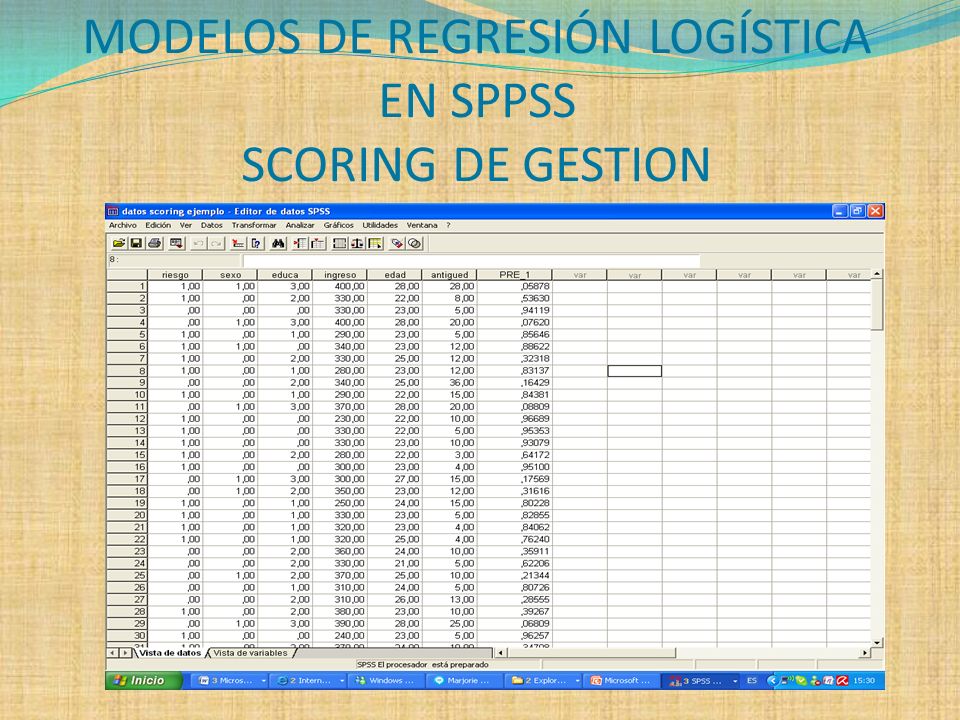

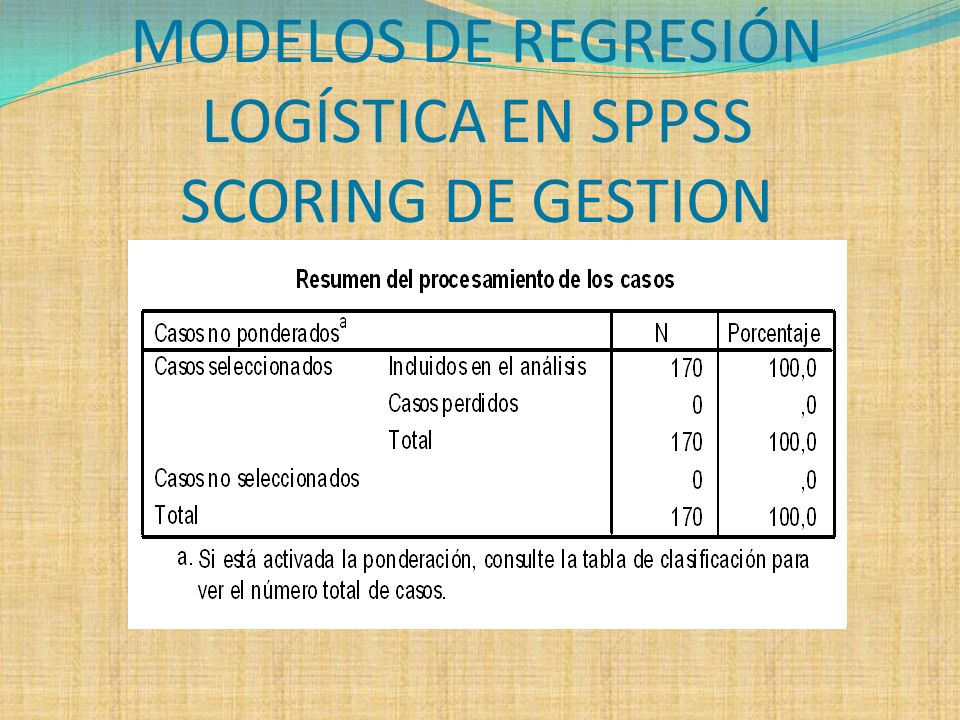

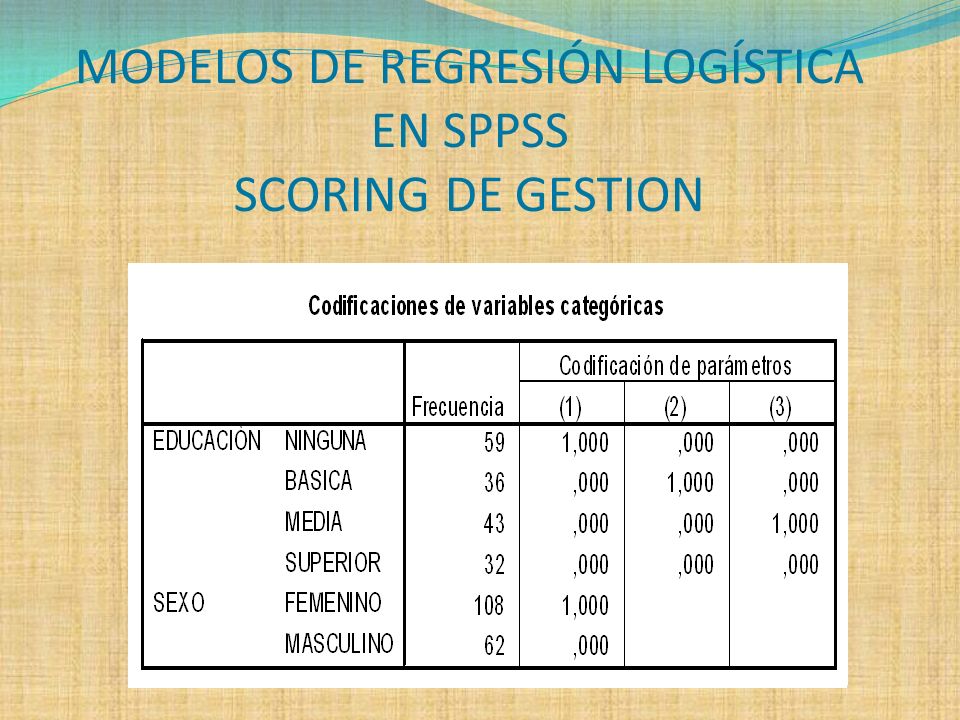

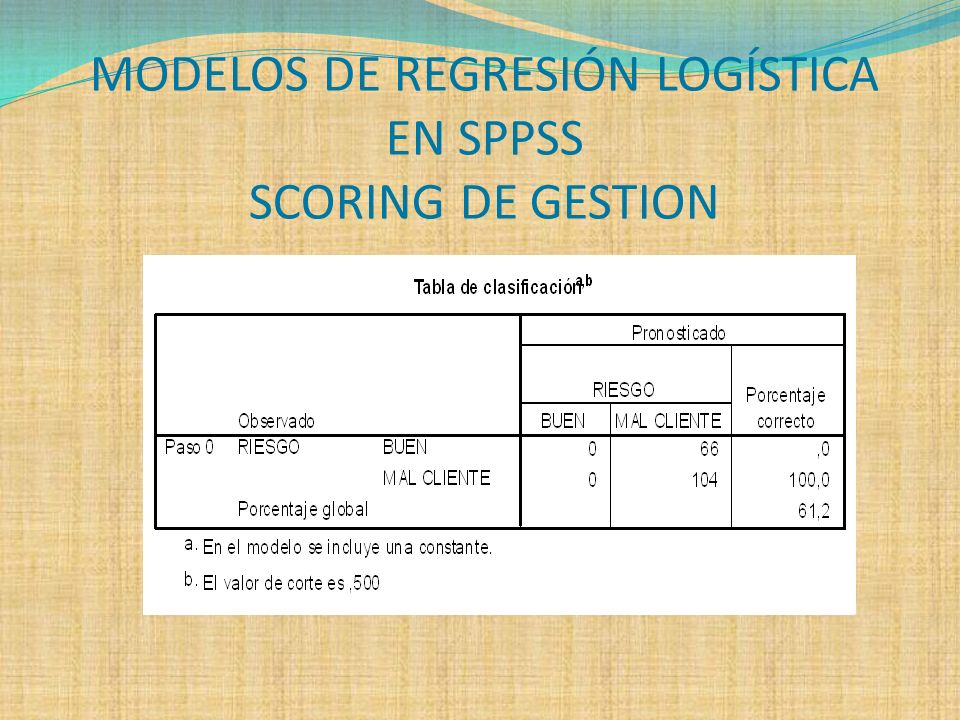

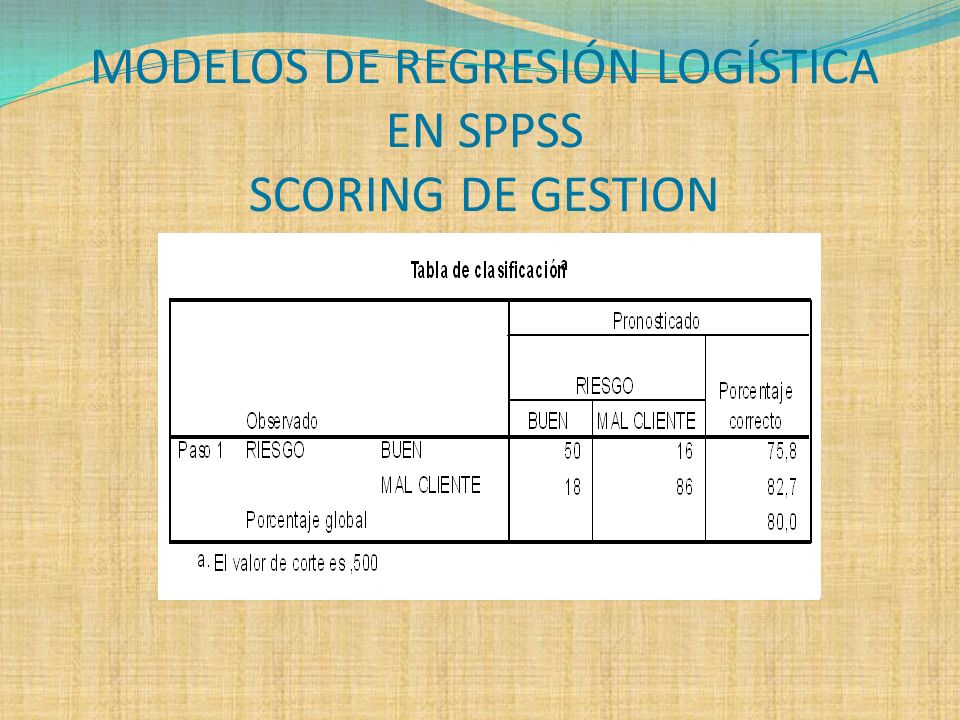

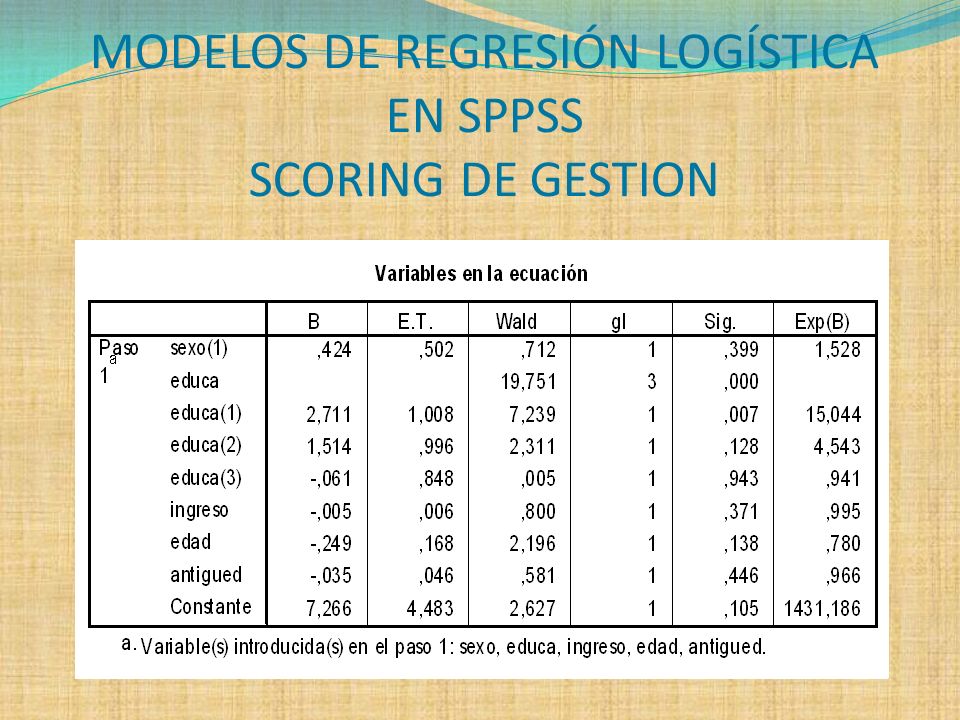

MODELOS DE REGRESIÓN LOGÍSTICA EN SPPSS SCORING DE GESTION

Presentaciones similares

>")

Microsoft SQL Server 2008 R2 Suscribase a o escríbanos a>")