Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ESTADO DE RESULTADOS Y BALANCE GENERAL

2

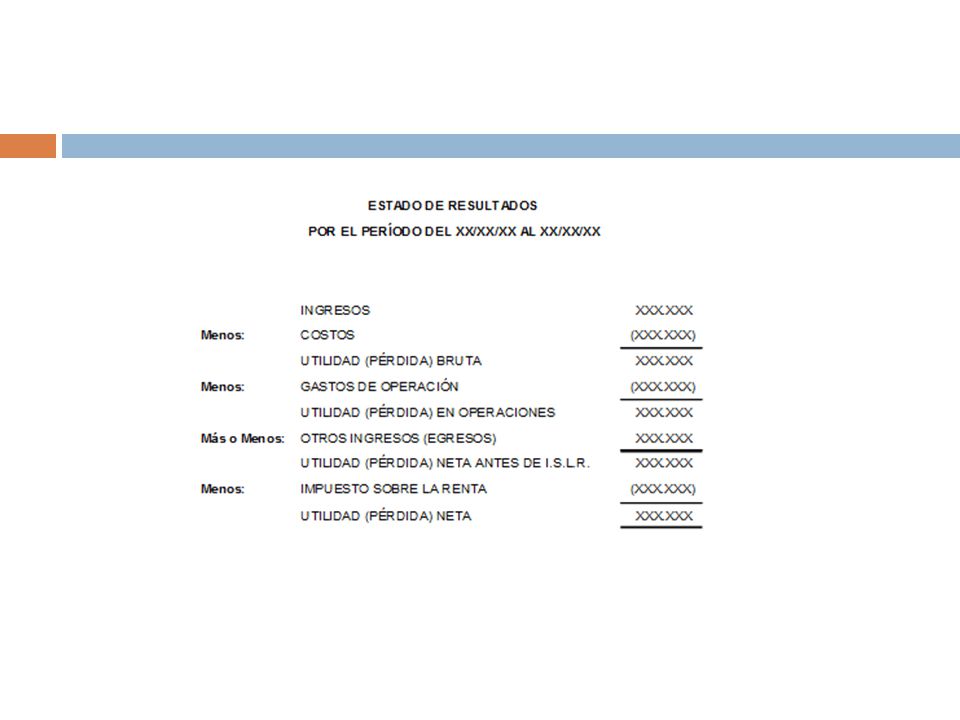

ESTADO DE RESULTADOS El Estado de Resultado o Estado de Pérdidas y Ganancias, es uno de los estados financieros básico, el cual muestra la utilidad o pérdida obtenida en un período determinado por actividades ordinarias y extraordinarias. Se habla de un período determinado, por cuanto una utilidad o pérdida se obtiene por actividades de diversa naturaleza y realizadas a lo largo del tiempo. Desde el punto de vista financiero, reviste una importancia fundamental el determinar la correspondencia de ingresos, costos y gastos en diferentes períodos.

3

El Estado de Resultados normalmente tiene un sólo tipo de presentación que es la de un estado financiero en forma vertical. Las variantes obedecen más al tipo de detalle que pueden contemplarse en los diferentes renglones del estado financiero. En la estructura de un Estado de Resultados se puede diferenciar los siguientes rubros: Ventas Netas. Costo de Ventas. Gastos de Operaciones: De ventas, Administración y generales. Otros Ingresos (Egresos) Impuesto Sobre la Renta.

Impuesto Sobre la Renta.")

4

ESTADO DE RESULTADOS

6

BALANCE GENERAL El balance general muestra contablemente los activos ( lo que la organización posee), los pasivos (sus deudas) y la diferencia entre estos (el patrimonio neto). El balance retrata la situación contable de la empresa en una cierta fecha. Gracias a este documento, el empresario accede a información vital sobre su negocio, como la disponibilidad de dinero y el estado de sus deudas. El balance general es un estado financiero que muestra detalladamente los activos, los pasivos y el patrimonio con que cuenta una empresa en un momento determinado.

, los pasivos (sus deudas) y la diferencia entre estos (el patrimonio neto). El balance retrata la situación contable de la empresa en una cierta fecha. Gracias a este documento, el empresario accede a información vital sobre su negocio, como la disponibilidad de dinero y el estado de sus deudas. El balance general es un estado financiero que muestra detalladamente los activos, los pasivos y el patrimonio con que cuenta una empresa en un momento determinado.")

7

Los activos incluyen: El dinero que se encuentra físicamente en la empresa, o el dinero que se tiene depositado en el banco. Los elementos físicos con que cuenta la empresa para realizar sus operaciones y tienen una duración permanente (ejemplo: edificios, terrenos, maquinaria, vehículos de transporte, muebles), o que tienen una duración temporal (ejemplo: materias primas, mercancías) Las deudas que los clientes tienen con la empresa Los pasivos incluyen: Las deudas que tiene la empresa con sus proveedores Las deudas que tiene pendiente con los bancos y otras entidades financieras El patrimonio incluye: Las aportaciones hechas por los socios o accionistas Los beneficios o utilidades que ha obtenido la empresa

, o que tienen una duración temporal (ejemplo: materias primas, mercancías) Las deudas que los clientes tienen con la empresa. Los pasivos incluyen: Las deudas que tiene la empresa con sus proveedores. Las deudas que tiene pendiente con los bancos y otras entidades financieras. El patrimonio incluye: Las aportaciones hechas por los socios o accionistas. Los beneficios o utilidades que ha obtenido la empresa.")

8

La forma en que se suele presentar un balance es mostrando los activos en una columna y los pasivos y patrimonio en otra. El valor total de los activos siempre debe ser igual al valor total de los pasivos más el valor total del patrimonio. Activo = Pasivo + Patrimonio

Presentaciones similares