Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INTEGRANTES: DANIELA PINTO ANDREA MOGRO

ANALISIS FINANCIERO INTEGRANTES: DANIELA PINTO ANDREA MOGRO

2

Definición.- ANALISIS FINANCIERO.- Es un proceso que comprende: recopilación, gestión de datos, informes, antecedentes, análisis, conclusiones y recomendaciones, datos recabados de los estados financieros básicos y demás datos de la situación de un negocio y su entorno. ESTADOS FINANCIEROS.- Se basan en reglas o principios contables.

3

Para elaborar un análisis financiero se deben seguir diferentes pasos….

Las principales metodologías son: Análisis Horizontal Expresa la proporción que guarda cada una de las partidas que integran a los estados financieros en relación con un momento total que se considera importante. En el balance general, los activos, pasivos y el capital se expresan cada uno como el 100%. Este cálculo requiere de un año base para todas las partidas, el cual tendrá un valor índice de 100.

4

Razones financieras Consiste en tomar información de uno o varios de los estados financieros de un periodo y analizar las relaciones que hay entre ellos y el negocio desarrollado. El análisis de razones financieras se divide en las siguientes categorías: Índices de liquidez.- Razón circulante o corriente: Razón acida: Capital de trabajo:

5

Índices de rentabilidad.-

Permiten analizar la rentabilidad de la empresa en el contexto de las inversiones que realiza para obtenerlas o del nivel de ventas que posee. Resultado sobre ventas (ROS) o margen neto: Margen bruto: Resultado sobre patrimonio(ROE): Resultado sobre activos (ROA):

o margen neto: Margen bruto: Resultado sobre patrimonio(ROE): Resultado sobre activos (ROA):")

6

Índices de actividad y rotación

Miden la eficiencia con que una organización hace uso de sus recursos. Mientras mejores sean estos índices se estará haciendo un uso más eficiente de los recursos utilizados. Los indicadores más utilizados son los siguientes: Plazo promedio de cuentas por cobrar: Plazo promedio de cuentas por pagar: Índices de endeudamiento Razón de endeudamiento: Apalancamiento financiero

7

Definicion de los indicadores financieros

Un indicador financiero es una relación entre cifras extractadas de los estados financieros y otros informes contables de una empresa con el propósito de reflejar el comportamiento de la misma. Muestra el comportamiento o el desempeño de toda una organización. Este análisis puede señalar alguna desviación sobre la cual se podrán tomar acciones correctivas o preventivas según el caso.

8

CLASIFICACIÓN DE LOS INDICADORES FINANCIEROS

Indicadores de Liquidez Indicadores de Actividad Indicadores de Endeudamiento Indicadores de Rentabilidad

9

FLUJO DE EFECTIVO El flujo de caja recibe diversos nombres: flujo de efectivo, presupuesto de caja, planeación y control de efectivo. El flujo de efectivo es un estado financieros que muestra los conceptos por los que varía la caja en un periodo determinado, sirve para estudiar la caja o liquidez de una organización. Este flujo es una importante herramienta para la dirección, pues ayuda a estimar las necesidades de efectivo de la empresa en diversas épocas del año.

10

ACTIVO Y PASIVO ACTIVO El activo de la empresa está formado por el dinero que tiene en caja y en los bancos, las cuentas por cobrar, las materias primas, las máquinas, los vehículos, los edificios y los terrenos. se clasifican en tres tipos de activos: PASIVO El pasivo se compone por las deudas, las obligaciones bancarias y los impuestos por pagar. clasificarse en tres categorías: Activo corriente Otros activos Activos fijos Otros pasivos Pasivos corrientes Pasivos a largo plazo

11

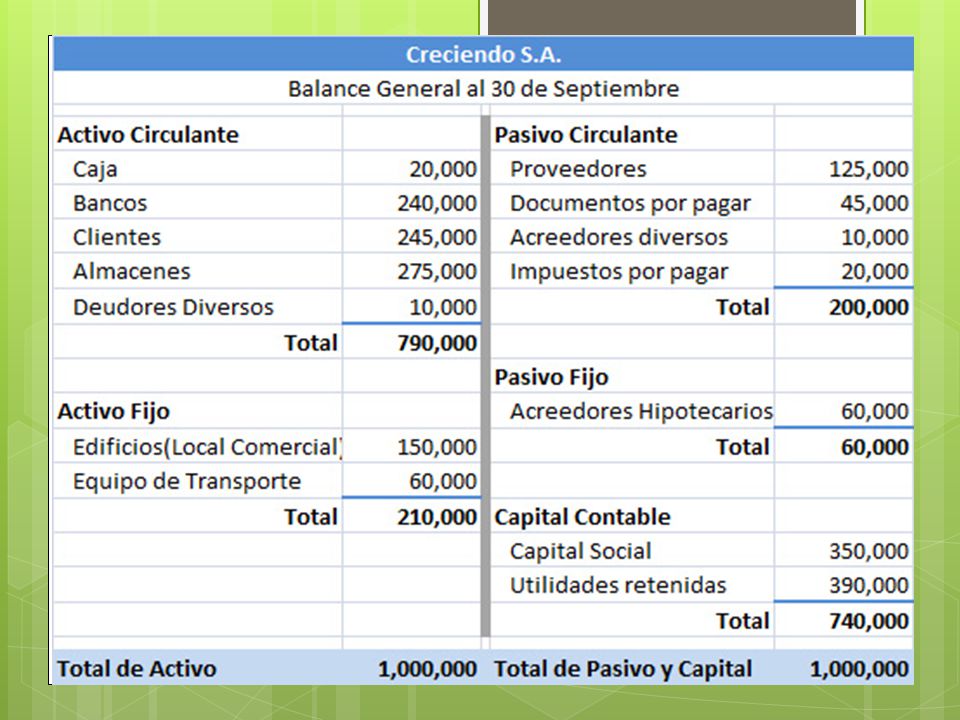

BALANCE GENERAL O ESTADO DE SITUCIÓN PATRIMONIAL

El balance general es un documento que presenta distintas columnas, que organizan los valores según sean activos o pasivos, es una especie de fotografía que retrata la situación contable de la empresa en una cierta fecha. Gracias a este documento, el empresario accede a información vital sobre su negocio, como la disponibilidad de dinero y el estado de sus deudas.

13

ESTADOS DE RESULTADOS O GANANCIAS Y PERDIDAS

El estado de resultados es un estado financiero conformado por un documento que muestra detalladamente los ingresos, los gastos y el beneficio o pérdida que ha generado una empresa durante un periodo de tiempo determinado. Ingresos Incremento de los activos o decremento de los pasivos de una entidad, durante un período contable. Costos Gastos Utilidad neta Tipos de ingreso ordinarios No ordinarios

14

CONSIDERACIONES GENERALES

Dada su naturaleza, para evitar conclusiones erróneas sacadas a partir de las razones financieras, se deben tener ciertas precauciones, las que se clasifican en dos grupos: CÁLCULO INTERPRETACIÓN

15

CÁLCULO Los métodos contables cambian entre empresas, luego las razones pueden ser no comparables Una contabilidad distorsionada implicara índices financieros distorsionados La contabilidad puede estar intencionalmente manipulada con el fin de mejorar algunas razones financieras Pueden existir componentes con monedas de distinto poder adquisitivo en una misma razón Las razones se expresan en términos anuales

16

INTERPRETACIÓN Se debe saber su verdadero significado(patrón), el que va más allá de su uso mecánico Se requiere de un conocimiento del sector o negocio(un mismo valor para un índice puede ser bueno para una industria y malo para otra) Se debe determinar los factores claves: el uso de muchos índices y razones esconde la información relevante de la industria.

Se debe determinar los factores claves: el uso de muchos índices y razones esconde la información relevante de la industria.")

17

GRACIAS!!!

Presentaciones similares