Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FINANZAS PÚBLICAS Unidad III Los ingresos públicos

Octubre 2012 “Los sabios son los que buscan la sabiduría; los necios piensan ya haberla encontrado.” –Napoleón Bonaparte

3

Tarea Grupal # 2 Análisis de ingresos fiscales en Nicaragua

4

Tarea 2 Análisis de ingresos fiscales en Nicaragua -1-

Buscar en la Web del BCN los datos de ingresos tributarios, ISR, IVA, ISC, impuestos al comercio exterior, y resto de ingresos. Series mensuales. Dependiendo del análisis en cuestión se anualizan los datos o se analizan en su valor mensual (igual con las tasas de crecimiento). Encontrar los componentes (tendencia, estacionalidad, irregular) de la serie de los principales ingresos tributarios y del total. Apoyarse de los paquetes: TRAMO-SEATS, X11 historical, CENSUS X12, Moving Average Methods. Ya sean en Eviews, Gretl, Stata, Easy Reg, R y JMulti. Con base en lo anterior hacer una estimación del rendimiento y de la vida útil de las reformas tributarias que se han hecho en el país en los últimos años (apoyarse de Artana, Medal, Avendaño, Acosta y Acevedo). Hacer un juicio de valor de los resultados. USAR IMAGINACIÓN.

. Encontrar los componentes (tendencia, estacionalidad, irregular) de la serie de los principales ingresos tributarios y del total. Apoyarse de los paquetes: TRAMO-SEATS, X11 historical, CENSUS X12, Moving Average Methods. Ya sean en Eviews, Gretl, Stata, Easy Reg, R y JMulti. Con base en lo anterior hacer una estimación del rendimiento y de la vida útil de las reformas tributarias que se han hecho en el país en los últimos años (apoyarse de Artana, Medal, Avendaño, Acosta y Acevedo). Hacer un juicio de valor de los resultados. USAR IMAGINACIÓN.")

5

Tarea 2 Análisis de ingresos fiscales en Nicaragua -2-

Analizar las variaciones reales en los tributos del país durante el período Dar comentarios de lo observado. Estimar los factores estacionales mensuales de los tributos (ingresos) y de las erogaciones fiscales (egresos) en Nicaragua y encontrar la explicación económica para los meses de mayores y menores estacionalidades, así como la cresta y el valle. Calcular las elasticidades de cada grupo de impuestos y los impuestos totales con respecto a base macroeconómica representativa (regresión y técnica clásica anual, trimestral o mensual-). Dar comentarios de lo observado. Simular proyecciones con base en las técnicas de regresión y métodos aprendidos en econometría y algunos explicados en clase (apoyarse del MPMP ). Dar comentarios de lo observado. Medir la productividad del IVA para Nicaragua. Comentarios al respecto Dar comentarios de lo observado.

y de las erogaciones fiscales (egresos) en Nicaragua y encontrar la explicación económica para los meses de mayores y menores estacionalidades, así como la cresta y el valle. Calcular las elasticidades de cada grupo de impuestos y los impuestos totales con respecto a base macroeconómica representativa (regresión y técnica clásica -anual, trimestral o mensual-). Dar comentarios de lo observado. Simular proyecciones con base en las técnicas de regresión y métodos aprendidos en econometría y algunos explicados en clase (apoyarse del MPMP ). Dar comentarios de lo observado. Medir la productividad del IVA para Nicaragua. Comentarios al respecto Dar comentarios de lo observado.")

6

Tarea 2 Análisis de ingresos fiscales en Nicaragua -3-

Estimar los índices de desigualdad (inequal) para el ingreso salarial con base en la EMNV 2009. Estratificar el nivel de ingresos salariales de acuerdo con la tabla progresiva (vigente) del Impuesto sobre la Renta al trabajo. (Tabla) Ver también: Aplicar a los ingresos salariales el IR respectivo de acuerdo a la tabla progresiva señalada en el párrafo anterior y estimar nuevamente los coeficientes de desigualdad, que nos dice esto sobre la progresividad o regresividad de este tributo? Nota: este sólo es un ejercicio académico, porque como saben los ingresos salariales de la encuesta son NETOS. Calcular y dar breves comentarios sobre la carga tributaria, presión fiscal, ahorro corriente, el costo de recaudar los impuestos, y la capacidad de reacción de los tributos.

para el ingreso salarial con base en la EMNV Estratificar el nivel de ingresos salariales de acuerdo con la tabla progresiva (vigente) del Impuesto sobre la Renta al trabajo. (Tabla) Ver también: sec=237. Aplicar a los ingresos salariales el IR respectivo de acuerdo a la tabla progresiva señalada en el párrafo anterior y estimar nuevamente los coeficientes de desigualdad, que nos dice esto sobre la progresividad o regresividad de este tributo Nota: este sólo es un ejercicio académico, porque como saben los ingresos salariales de la encuesta son NETOS. Calcular y dar breves comentarios sobre la carga tributaria, presión fiscal, ahorro corriente, el costo de recaudar los impuestos, y la capacidad de reacción de los tributos.")

7

Tarea 2 Análisis de ingresos fiscales en Nicaragua -4-

Estimar la causalidad entre ingresos y gastos fiscales y comprobar si ambas series están cointegradas, es decir, o sea sigue una senda estacionaria que es sostenible. Para que?? Juicio de valor. Granger, Johansen. Estudiar la propuesta de ingresos en el PGR 2013. Crítica constructiva a la reforma tributaria (LEF) planteada por el Gobierno en el año en curso (apoyarse de Artana, Medal, Avendaño, Acosta, COSEP, Acevedo y FUNIDES, textos y ppt. de clase, entrevistas, etc.). La lógica del trabajo es darle a ustedes insumos (explicar que harán) para que estructuren de acuerdo a sus criterios y conocimientos (técnicas de investigación) un pequeño (máximo 10 páginas) paper denominado: Análisis de los ingresos fiscales y las reformas tributarias en Nicaragua. En la web del curso encontrarán algunos materiales de apoyo. Trabajo será entrega impreso y los workfiles/dofiles, etc serán enviados vía electrónica. Fecha de entrega: 14 de noviembre. Valor (equivale a 2 trabajos grupales de 7 pts. = 14pts.)

planteada por el Gobierno en el año en curso (apoyarse de Artana, Medal, Avendaño, Acosta, COSEP, Acevedo y FUNIDES, textos y ppt. de clase, entrevistas, etc.). La lógica del trabajo es darle a ustedes insumos (explicar que harán) para que estructuren de acuerdo a sus criterios y conocimientos (técnicas de investigación) un pequeño (máximo 10 páginas) paper denominado: Análisis de los ingresos fiscales y las reformas tributarias en Nicaragua. En la web del curso encontrarán algunos materiales de apoyo. Trabajo será entrega impreso y los workfiles/dofiles, etc serán enviados vía electrónica. Fecha de entrega: 14 de noviembre. Valor (equivale a 2 trabajos grupales de 7 pts. = 14pts.)")

8

Juan Alberto Fuentes Knight

“Surge la necesidad de evaluar la relación entre el poder económico y el poder político con mayores matices, reconociendo que el futuro puede combinarse un proceso de consolidación o aprendizaje gradual de la democracia, con crecientes reivindicaciones de una estrategia de desarrollo que favorezca un Estados fuerte capaz de impulsar la competitividad pero con una distribución equitativa de los beneficios”

9

Vito Tanzi “Mi pensamiento es que el sistema fiscal casi nunca puede conducir o empujar la economía, aunque sí debería facilitar su desarrollo sin ponerle frenos ni obstáculos. Se requiere un sistema con determinadas características: en primer lugar, la presión tributaria debe ser lo más baja posible. Las tasas o alícuotas del impuesto no tienen por qué mantenerse altas. A su vez, esto nos lleva a la cuestión de los gastos públicos, los cuales deben ser necesarios, razonables y eficientes. ”

10

Juan Carlos Gómez Sabaini

“Con un impacto proporcional de la imposición sobre la distribución de los ingresos y procurando un nivel mayor de recaudación, el gobierno debería diseñar medidas de política fiscal que contribuyan a atenuar la concentración de ingresos y a aumentar la asistencia a los sectores más necesitados a través del gasto público.”

11

Daniel Artana “Existe evidencia acerca de que los procesos de fortalecimiento de la posición fiscal en base al control del gasto público corriente son más duraderos y sólidos que aquellos que actúan a través del aumento de los impuestos o de reducciones del gasto de capital. ”

12

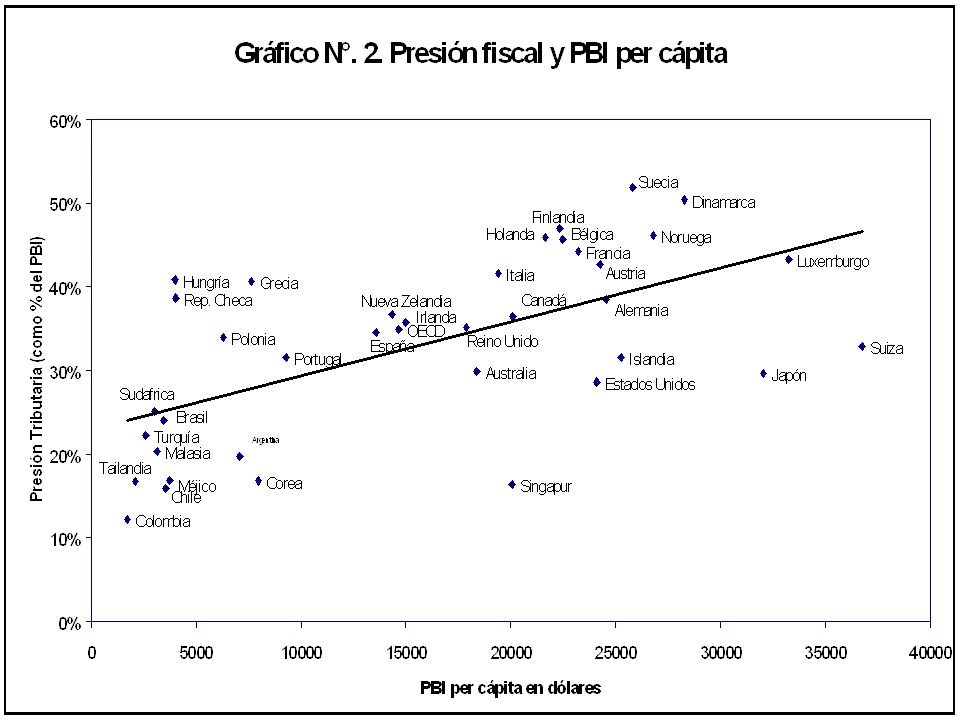

Contenido El concepto de ingresos públicos, principales clasificaciones de los ingresos, principales ingresos tributarios, principales ingresos no tributarios La estructura impositiva en Nicaragua Los procesos de reforma tributaria en Nicaragua Los impuestos y el flujo económico (Curva de Laffer) El efecto Olivera-Tanzi Programación fiscal y análisis cuantitativo desde el punto de vista tributario

El efecto Olivera-Tanzi. Programación fiscal y análisis cuantitativo desde el punto de vista tributario.")

13

EL CONCEPTO DE INGRESOS PÚBLICOS

Octubre 2011 "Encuentro la televisión muy educativa. Cada vez que alguien la enciende, me retiro a otra habitación y leo un libro.” – Groucho Marx

14

Ingresos públicos El ingreso público es un aumento del patrimonio neto del estado como resultado de una transacción. Para las unidades del gobierno general, las cuatro fuentes principales de ingreso son: Los impuestos y otras transferencias obligatorias impuestas por unidades del gobierno; Las rentas derivadas de la propiedad de activos; Las ventas de bienes y servicios; Las transferencias voluntarias recibidas de otras unidades.

15

Ingresos tributarios (impuestos)

Constituyen la proporción más importante del ingreso de muchas unidades del gobierno. Compuesto por transferencias obligatorias al sector gobierno general. Algunas transferencias obligatorias, como las multas, las sanciones pecuniarias y la mayoría de las contribuciones a la seguridad social, no se incluyen en el ingreso tributario. Las devoluciones y correcciones del ingreso tributario recaudado erróneamente parecen ser transacciones que reducen el patrimonio neto de la unidad del gobierno que aplica el impuesto. Son ajustes que permiten corregir el aumento excesivo del patrimonio neto registrado previamente. Estas transacciones se tratan como ingresos negativos.

16

Ingresos No tributarios

Los demás tipos de ingreso suelen combinarse en una categoría heterogénea de ingreso no tributario. Sin embargo, en el MEFP 2001, los demás tipos de ingreso se identifican por separado e incluyen: las contribuciones sociales, las donaciones, las rentas de la propiedad, las ventas de bienes y servicios, y los otros ingresos diversos.

17

Ingresos GC 2011, 2012 y P-PGR 2013 2013 2011 2012

18

Contribuciones sociales

Son entradas efectivas o imputadas provenientes de: empleadores en nombre de sus empleados. empleados trabajadores por cuenta propia o no empleados en su propio nombre. Garantizan el derecho a prestaciones sociales a los contribuyentes, sus dependientes o sus supervivientes. Las contribuciones pueden ser obligatorias o voluntarias.

19

Donaciones Son transferencias no obligatorias recibidas por unidades del gobierno de otras unidades del gobierno u organismos internacionales. Cuando se compilen estadísticas para el sector gobierno general, las donaciones provenientes de otras unidades del gobierno nacional se eliminarán en la consolidación de forma que solo aparezcan las donaciones provenientes de gobiernos extranjeros y organismos internacionales. Las donaciones pueden clasificarse como donaciones corrientes o de capital y pueden recibirse en efectivo o en especie.

20

Rentas de la propiedad Se reciben cuando las unidades del gobierno general ponen activos financieros y/o activos no producidos a disposición de otras unidades. Los principales componentes de esta categoría son: intereses, dividendos, arriendo de activos tangibles no producidos.

21

Ventas de bienes y servicios

Incluyen las ventas de establecimientos de mercado, los derechos administrativos, las ventas incidentales de establecimientos no de mercado y las ventas imputadas de bienes y servicios. Algunos derechos administrativos son tan elevados que no guardan proporción alguna con el costo de los servicios prestados. Estos derechos se clasifican como impuestos. Se registran como ingresos sin ninguna deducción. Es posible que estos bienes y servicios sean vendidos a precios inferiores al del costo de producción… Porque??

22

Otros ingresos no tributarios

Multas, Sanciones pecuniarias, Depósitos en caución transferidos, Asignaciones derivadas de procedimientos judiciales, Transferencias voluntarias distintas de donaciones, Ventas de bienes existentes (incluidos los artículos militares usados). Un ejemplo histórico de lo ultimo… SAM 7s

. Un ejemplo histórico de lo ultimo… SAM 7s.")

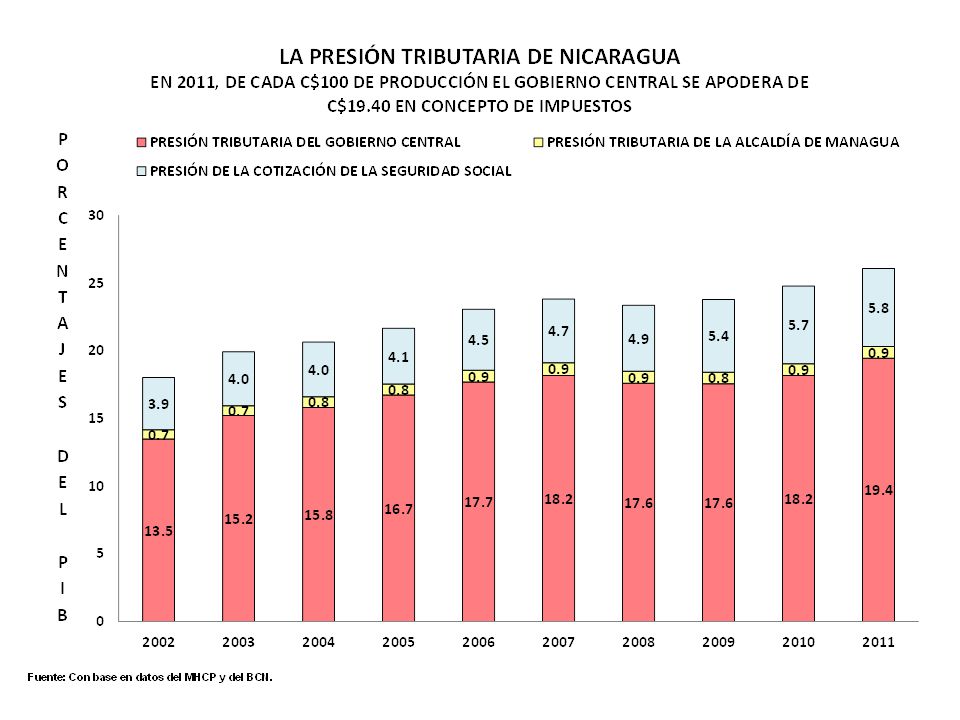

23

EL AUMENTO EN LA RECAUDACIÓN DE IMPUESTOS INCREMENTO DE LA PRESIÓN TRIBUTARIA 2010: 0.7 PUNTOS PORCENTUALES DEL PIB : 0.8 PUNTOS PORCENTUALES DEL PIB 19.4 18.2 Ver en excel del modelo, los impuestos como % de los ingresos totales

25

LOS INGRESOS PÚBLICOS EN NICARAGUA

Octubre 2011

26

Ingresos públicos en Nicaragua (1)

Los ingresos incluyen las entradas no recuperables, con contraprestación y sin contraprestación, excluyendo las entradas no obligatorias, no recuperables que proceden de otros gobiernos y de instituciones internacionales (donaciones externas). La categoría ingresos del balance del SPNF se divide en: Impuestos, Contribuciones sociales, Ingresos de operación Otros ingresos.

. La categoría ingresos del balance del SPNF se divide en: Impuestos, Contribuciones sociales, Ingresos de operación. Otros ingresos.")

27

Ingresos públicos en Nicaragua (2)

Para las unidades del gobierno general y ALMA, las fuentes principales de ingreso son: Los impuestos; Transferencias obligatorias impuestas por unidades del gobierno; Otros ingresos. Para el caso del INSS se subdivide en contribuciones sociales y otros ingresos. Las empresas públicas, ENTRESA y ENACAL, los clasifican en ingresos de operación, transferencias y otros ingresos. Nota: las alcaldías no pueden contratar deuda externa! Sólo la Asamblea.

28

Ingresos por rubros Ordena, agrupa y presenta los recursos públicos en función de los diferentes tipos de que surgen de la naturaleza y el carácter de las transacción que le dan origen. Contempla conceptos que no necesariamente significan entradas de dinero en efectivo. En su clasificación se distinguen: Fuentes tradicionales (impuestos, tasas, derechos, transferencias). Patrimonio público (venta de activos, títulos, acciones y rentas de la propiedad) Financiamiento (crédito público y disminución de activos financieros).

. Patrimonio público (venta de activos, títulos, acciones y rentas de la propiedad) Financiamiento (crédito público y disminución de activos financieros).")

29

Descripción de las cuentas (1)

Ingresos Corrientes Ingresos Tributarios Sobre ingresos Impuesto Sobre la Renta (ISR) Sobre la Producción, Consumo y Transacciones Internas Impuesto al Valor Agregado (IVA) Impuesto Selectivo al Consumo (ISC) Impuesto de Timbres Fiscales Impuestos Sobre el Comercio Exterior Derechos Arancelarios a la Importación (DAI) Impuesto al Valor Agregado de las Importaciones 35% a Bienes y Servicios procesados en Honduras y Colombia Ingresos No Tributarios Tasas Derechos Multas Otros ingresos no tributarios Rentas de la Propiedad Transferencias Corrientes Ingresos de Capital Descripción de las cuentas (1) A partir de 2010 el estado de Nicaragua ya no recibe ingresos por privatizaciones.

Sobre la Producción, Consumo y Transacciones Internas. Impuesto al Valor Agregado (IVA) Impuesto Selectivo al Consumo (ISC) Impuesto de Timbres Fiscales. Impuestos Sobre el Comercio Exterior. Derechos Arancelarios a la Importación (DAI) Impuesto al Valor Agregado de las Importaciones. 35% a Bienes y Servicios procesados en Honduras y Colombia. Ingresos No Tributarios. Tasas. Derechos. Multas. Otros ingresos no tributarios. Rentas de la Propiedad. Transferencias Corrientes. Ingresos de Capital. Descripción de las cuentas (1) A partir de 2010 el estado de Nicaragua ya no recibe ingresos por privatizaciones.")

30

Descripción de las cuentas (2)

Ingresos Externos Prestamos Líquidos Atados Donaciones Líquidas Atadas Descripción de las cuentas (2)

")

31

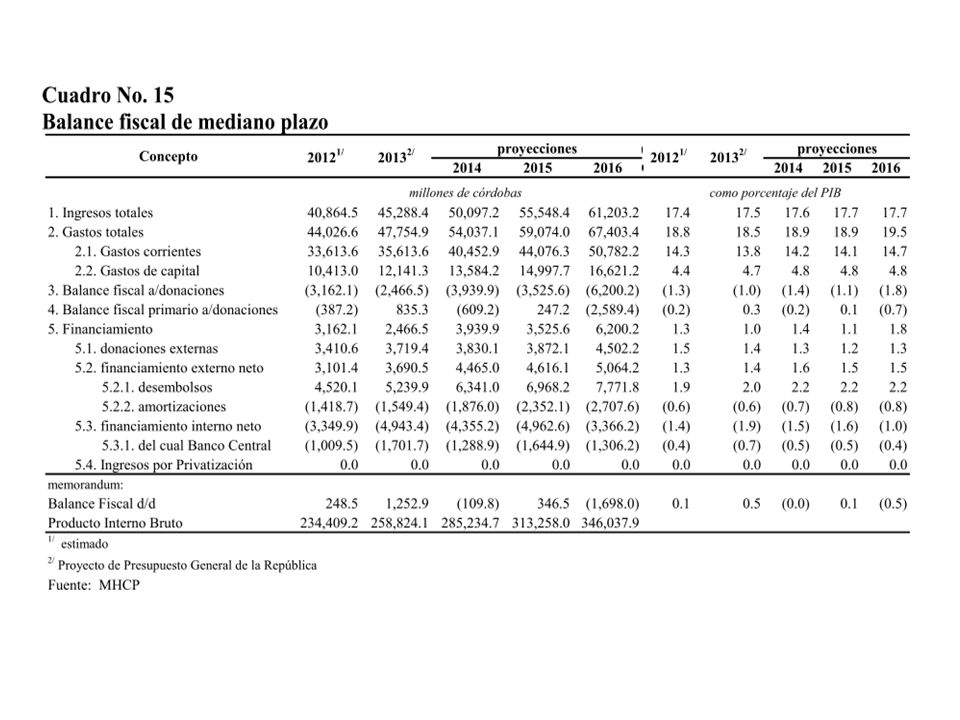

Perspectivas de el financiamiento Presupuestario 2012-2016

32

Préstamos PGR 2013

33

Donaciones PGR 2013

34

Ingresos Tributarios (Impuestos)

Son transferencias de carácter obligatorio, que el gobierno en el ejercicio de su autoridad, exige y recibe con el objetivo de atesorar recursos y poder cumplir con su plan de gobierno. Los impuestos constituyen la proporción más importante de los ingresos del gobierno central y la Alcaldía de Managua. Los ingresos tributarios comprenden a los impuestos sobre la renta, sobre la producción, venta, compra, importación, exportación o utilización de bienes y servicios que se cargan a los costos de producción y/o comercialización.

35

Ingresos Tributarios (1)

Sobre los ingresos: Impuesto Sobre la Renta (ISR): es el impuesto que se aplica a la renta originada en Nicaragua, de toda persona natural o jurídica, residente o no en el país. Sobre la producción, consumo y transacciones internas: Impuesto al Valor Agregado (IVA): es un impuesto de aplicación general que grava la enajenación e importación de bienes, la prestación de servicios y el otorgamiento del uso o goce de bienes. Se aplica de forma que incida una sola vez en las diversas negociaciones realizadas alrededor de un mismo bien. Actualmente es de 15% en Nicaragua.

: es el impuesto que se aplica a la renta originada en Nicaragua, de toda persona natural o jurídica, residente o no en el país. Sobre la producción, consumo y transacciones internas: Impuesto al Valor Agregado (IVA): es un impuesto de aplicación general que grava la enajenación e importación de bienes, la prestación de servicios y el otorgamiento del uso o goce de bienes. Se aplica de forma que incida una sola vez en las diversas negociaciones realizadas alrededor de un mismo bien. Actualmente es de 15% en Nicaragua.")

36

Ingresos Tributarios (2)

Impuesto Selectivo al Consumo (ISC): es un impuesto de aplicación selectiva que grava las enajenaciones e importaciones de mercancías de producción nacional clasificados conforme a la nomenclatura del Sistema Arancelarios Centroamericano (SAC). También grava los derivados de petróleo, rones y aguardientes, cervezas, cigarrillos, gaseosas, otros específicos al consumo. Impuesto de Timbres Fiscales (ITF): Este impuesto recae sobre documentos contenidos en la Ley de Impuestos de Timbres, siempre que se expidan en Nicaragua, o cuando sean expedidos en el extranjero pero que surtan efecto en el país.

: es un impuesto de aplicación selectiva que grava las enajenaciones e importaciones de mercancías de producción nacional clasificados conforme a la nomenclatura del Sistema Arancelarios Centroamericano (SAC). También grava los derivados de petróleo, rones y aguardientes, cervezas, cigarrillos, gaseosas, otros específicos al consumo. Impuesto de Timbres Fiscales (ITF): Este impuesto recae sobre documentos contenidos en la Ley de Impuestos de Timbres, siempre que se expidan en Nicaragua, o cuando sean expedidos en el extranjero pero que surtan efecto en el país.")

37

Ingresos Tributarios (3)

Impuestos sobre el comercio exterior: Derechos Arancelarios a la importación (DAI): Son los gravámenes contenido en el Arancel Centroamericano de Importaciones y que se aplican a importaciones provenientes de fuera del área centroamericana, sobre el valor CIF de las misma. Son valores ad-valorem, cuya máxima promedio es del 20%. ISC a la importación: gravamen ad-valorem que afecta el valor CIF, mas los otros derechos e impuestos , menos el IVA, sus tasas varían entre el 10% y el 50%, dependiendo del tipo de mercancía. IVA de importaciones: grava las importaciones de bienes (valor CIF mas DAI, ATP, IEC) con una tasa general del 15%. Arancel de Soberanía: el 35% de bienes de origen hondureño y colombiano, por los conflictos limítrofes con ambos países.

: Son los gravámenes contenido en el Arancel Centroamericano de Importaciones y que se aplican a importaciones provenientes de fuera del área centroamericana, sobre el valor CIF de las misma. Son valores ad-valorem, cuya máxima promedio es del 20%. ISC a la importación: gravamen ad-valorem que afecta el valor CIF, mas los otros derechos e impuestos , menos el IVA, sus tasas varían entre el 10% y el 50%, dependiendo del tipo de mercancía. IVA de importaciones: grava las importaciones de bienes (valor CIF mas DAI, ATP, IEC) con una tasa general del 15%. Arancel de Soberanía: el 35% de bienes de origen hondureño y colombiano, por los conflictos limítrofes con ambos países.")

38

Ingresos No Tributarios

Derechos: Comprende recursos que se perciben por concepto del uso de bienes de propiedad de las entidades que integran el Sector público o la utilización de servicios brindados por aquellas. Otros Derechos No Tributarios: Tasas, alquileres, multas y primas. Rentas con destino especifico: Contribuciones (seguridad social y aportes a instituciones del Sector público). Ventas de bienes y servicios (Gobierno Central y Entes Autónomos sin fines empresariales). Ingresos de operación (empresas publicas, financieras y no financieras). Rentas de propiedad (arrendamientos de tierras, terrenos, intereses, dividendos y derechos derivados de la propiedad de activos fijos, intangibles -títulos valores- y financieros del sector público).

. Ventas de bienes y servicios (Gobierno Central y Entes Autónomos sin fines empresariales). Ingresos de operación (empresas publicas, financieras y no financieras). Rentas de propiedad (arrendamientos de tierras, terrenos, intereses, dividendos y derechos derivados de la propiedad de activos fijos, intangibles -títulos valores- y financieros del sector público).")

39

Ingresos de capital Recuperación de prestamos.

Otros ingresos de capital: Venta de bienes Transferencias de capital Donaciones de capital Ventas de valores, acciones y participaciones de capital Distribución de otros activos financieros (caja, bancos e inversiones transitorias) Colocación de títulos valores Obtención de prestamos internos Obtención de prestamos externos Incremento de otros pasivos (deuda de corto y largo plazo)

Colocación de títulos valores. Obtención de prestamos internos. Obtención de prestamos externos. Incremento de otros pasivos (deuda de corto y largo plazo)")

41

Principales características de la recaudación

42

Ingresos tributarios reales (Variación interanual)

")

43

Carga tributaria (% del PIB)

")

44

ACTALIZADO

45

LA ESTRUCTURA IMPOSITIVA

Octubre 2012

46

Introducción Los impuestos no suelen tener buena fama.

Sus opositores más enérgicos argumentan que cada tributo constituye poco menos que un robo o un asalto a su propiedad. Para otros, los impuestos constituyen “un mal necesario”. El sistema tributario debería guiarse por criterios distributivos que aseguren cargas y beneficios justos entre los contribuyentes. Otros autores consideran que los impuestos representan instrumentos justos para redistribuir recursos (Shaviro, 1997).

.")

47

Clasificación del sistema tributario

Impuestos Progresivos: Se consideran aquellos que restan recursos a los contribuyentes en función de su ingreso y su capacidad de manera proporcional, a mayores ingresos mayores impuestos. Impuestos Regresivos: Son aquellos que extraen mayores impuestos en proporción del total de sus ingresos a los contribuyentes que ganan menos.

48

Elementos para el diseño del sistema tributario -1-

Los tributos deben permitir alcanzar la recaudación necesaria para hacer frente a las erogaciones del Estado y alcanzar los objetivos. Al comparar las ventajas y desventajas de un tributo con respecto a otro debe realizarse tal ejercicio a igual nivel de recaudación para ambos. El sistema impositivo debe procurar minimizar las interferencias con el funcionamiento de mercado intertemporalmente. Todos los tributos introducen algún tipo de distorsión. Los impuestos deben contribuir a lograr una distribución mas equitativa de la riqueza.

49

Elementos para el diseño del sistema tributario -2-

En general se espera que los impuestos sean gravados en forma progresiva. Por que?? Los impuestos deben de ser simples y predecibles. Conseguir estos objetivos puede tener aspectos contradictorios. Afectación de las familias de mayores ingresos en el incentivo a ahorrar y trabajar. Mayor distorsión o mayores alícuotas puede afectar el crecimiento. Impuestos simples pueden generar desigualdad. Las debilidades en la administración tributaria agravan los problemas. Los grupos de presión buscan tratamientos privilegiados.

50

Elementos para el diseño del sistema tributario -3-

Federalismo fiscal: Distribución de los recursos en los diferentes niveles de Gobierno. Guerras tributarias o comportamientos oportunistas. Grado de apertura de la economía: El análisis difiere en las economías abiertas. Inversión versus recaudación.

51

Impuestos y eficiencia económica -1-

Se analizan aspectos relacionados con las distorsiones de una economia en estado estacionario y los que afectan su tasa de crecimiento. Porque los impuestos pueden causar una perdida de bienestar (costo de eficiencia) en los individuos?? En ausencia de externalidades u otras fallas de mercado la mayoría de los impuestos genera una pérdida de bienestar. Los impuestos alteran las decisiones de consumo y producción.

en los individuos En ausencia de externalidades u otras fallas de mercado la mayoría de los impuestos genera una pérdida de bienestar. Los impuestos alteran las decisiones de consumo y producción.")

52

Impuestos y eficiencia económica -2-

Hay pocos avances con relación al impacto de los impuestos sobre el crecimiento económico. Por que?? Usualmente se analizan los efectos de gravámenes sobre diferentes variables económicas. El impuesto de suma fija no genera distorsionas económicas. Porque?? Es un impuesto progresivo o regresivo??

53

Impuestos al consumo -1-

En los impuestos al consumo: Existen costos de eficiencia. Su base imponible es menor al de otros impuestos. Hay menor distorsión. No afecta el ahorro. Por que?? Dado que no se puede financiar al Estado con impuestos de suma fija se desarrollaron mecanismos de impuestos indirectos (menor distorsión). Los impuestos “a la Ramsey” son tasas no uniformes para lograr una reducción proporcionalmente igual en todos los bienes. Corlet-Hague-Harberger optan por aplicar tasas mayores a los bienes que son complementos del ocio. Porque??

. Los impuestos a la Ramsey son tasas no uniformes para lograr una reducción proporcionalmente igual en todos los bienes. Corlet-Hague-Harberger optan por aplicar tasas mayores a los bienes que son complementos del ocio. Porque")

54

Impuestos al consumo -2-

Problemas en la práctica de la aplicación de la imposición indirecta no uniforme: Necesidad de mucha información para el calculo de las elasticidades de la demanda directa y cruzada. Usualmente resulta en tasas impositivas mayores para bienes inelásticos. Altamente regresivos. Altos costos para ejercer control. Grupos de presión sale a la luz. Evasión de impuestos y aumentos de alícuotas. No siempre los complementos del ocio son los bienes de lujo. Puede explotarse los gustos de los consumidores.

55

Impuestos al ingreso Existen diversos impuestos:

Ganancias de las sociedades y las personas. Al trabajo. Los impuestos al ingreso alteran la decisión entre si trabajar o descansar y entre consumir y ahorrar (doble imposición).

.")

56

Algunas consideraciones… En las últimas décadas se han enfatizado más los aspectos de eficiencia que los de equidad Se procura que el sistema tributario se base en un impuesto al consumo generalizado (IVA) con pocas exenciones y alícuota uniforme; con impuestos adicionales sólo para algunos consumos que procuran resolver problemas de contaminación o externalidades. Un sistema de impuesto a las ganancias de las personas que mantiene una estructura progresiva, también con pocas exenciones y deducciones para evitar que se disipe esa progresividad y se afecte la eficiencia. Un impuesto a las ganancias de las sociedades con tasa uniforme alineada a la tasa marginal máxima del impuesto personal que actúa como un sistema de retención para algunos ingresos de capital. “El verdadero test de un sistema tributario es si su estructura parece haber sido diseñada a propósito” (Brooks, 1997).

con pocas exenciones y alícuota uniforme; con impuestos adicionales sólo para algunos consumos que procuran resolver problemas de contaminación o externalidades. Un sistema de impuesto a las ganancias de las personas que mantiene una estructura progresiva, también con pocas exenciones y deducciones para evitar que se disipe esa progresividad y se afecte la eficiencia. Un impuesto a las ganancias de las sociedades con tasa uniforme alineada a la tasa marginal máxima del impuesto personal que actúa como un sistema de retención para algunos ingresos de capital. El verdadero test de un sistema tributario es si su estructura parece haber sido diseñada a propósito (Brooks, 1997).")

57

Para estudio y para aplicar en su tarea de la Unidad III

Lectura: Daniel Artana; “Capítulo I: El diseño del sistema tributario, aspectos conceptuales y empíricos y su relevancia para el caso Argentino.”

58

Gasto tributario Concesiones tributarias, o desviaciones de un sistema tributario base, que los gobiernos utilizan para alcanzar determinados objetivos económicos y sociales. Estas desviaciones son créditos, exoneraciones, exenciones, inafectaciones, reducciones de tasa, deducciones, diferimientos y devoluciones, etc. Hay exoneraciones y exenciones que son establecidas por la constitución (cooperativas de transporte, ONG’s, la Prensa, Universidades, Iglesias). En la práctica, se considera que es correcto exonerar las actividades productivas, no así las actividades no productivas. De ejemplos de esto… El gasto tributario en Nicaragua representa alrededor del 4.0% del PIB.

. En la práctica, se considera que es correcto exonerar las actividades productivas, no así las actividades no productivas. De ejemplos de esto… El gasto tributario en Nicaragua representa alrededor del 4.0% del PIB.")

59

Principales características de la recaudación (Con base en la propuesta de reforma tributaria presentada por el GRUN) Las exoneraciones y exenciones deben de ser incentivos de corto plazo para atraer mayor inversión al país. Sin embargo, estas han permanecido en el largo plazo. Muy difícilmente los empresarios estarán de acuerdo con la eliminación de exoneraciones no productivas.

60

Características de los Sistemas Tributarios de la Región (1)

Fortalecimiento de los ingresos tributarios en todos los países de la región. Países con mayor gasto social tienen la carga tributaria mas pesada…. Cuales?? Nicaragua no es muy dinámica en contribuciones a la seguridad social. Recaudación aun es insuficiente (FUSADES, 2005). Los impuestos a las ventas o al consumo en general denotan una tendencia creciente. Erosión de la base tributaria por múltiples exoneraciones y exenciones (gasto tributario) y del tratamiento de “tasa cero” a bienes destinado al consumo interno.

. Los impuestos a las ventas o al consumo en general denotan una tendencia creciente. Erosión de la base tributaria por múltiples exoneraciones y exenciones (gasto tributario) y del tratamiento de tasa cero a bienes destinado al consumo interno.")

61

Características de los Sistemas Tributarios de la Región (2)

Es positiva la aplicación de los impuestos ad-valorem y no con base en la cantidad física. Dispersión de tasas en los impuestos al tabaco, licores, combustibles y otros productos (industria fiscal). Tendencia decreciente de los impuestos al comercio exterior a consecuencia de los procesos de desgravación arancelaria, apertura comercial, dispersión arancelaria y regímenes de zona franca. Mayor parte del impuesto proviene de empresas, no de las personas. Una debilidad del ISR es el uso extensivo de zonas de exención fiscal para estimular la inversión (sin embargo, esto no sucedía).

. Tendencia decreciente de los impuestos al comercio exterior a consecuencia de los procesos de desgravación arancelaria, apertura comercial, dispersión arancelaria y regímenes de zona franca. Mayor parte del impuesto proviene de empresas, no de las personas. Una debilidad del ISR es el uso extensivo de zonas de exención fiscal para estimular la inversión (sin embargo, esto no sucedía).")

62

Características de los Sistemas Tributarios de la Región (3)

Rentas de capital exentas o con tratamiento favorable. Implementación de los sistemas de retenciones. ISC extremadamente diversos (licores, tabacos, derivados del petróleo, combustibles). ISC a productos de baja elasticidad precio. Según el ICEFI, los incentivos fiscales contribuyen a la atracción de IED, no obstante, los factores macroeconómicos juegan un papel más importante en esta tarea.

. ISC a productos de baja elasticidad precio. Según el ICEFI, los incentivos fiscales contribuyen a la atracción de IED, no obstante, los factores macroeconómicos juegan un papel más importante en esta tarea.")

63

La definición de ingreso o renta en la legislación tributaria (1)

Renta neta versus renta bruta: La renta bruta corresponde a “la totalidad de los ingresos obtenidos en forma periódica, eventual u ocasional, sean estos en dinero efectivo, bienes, prestación de servicios u otros beneficios”. Cabe agregar que para el cálculo de esta renta bruta se incluyen solo aquellos ingresos procedentes de bienes o actividades sujetas al impuesto o gravables, y se excluyen las actividades o bienes exentos. Mientras tanto, si a la renta bruta le restamos los costos y gastos (deducibles) incurridos por el contribuyente en las actividades generadoras de renta, obtenemos la renta neta.

incurridos por el contribuyente en las actividades generadoras de renta, obtenemos la renta neta.")

64

La definición de ingreso o renta en la legislación tributaria (2)

Renta territorial versus renta mundial o universal: Por lo general los sistemas tributarios centroamericanos contemplan un método de cálculo de renta territorial, la cual es aquella originada “de bienes o activos existentes en el país, de servicios prestados en el territorio nacional aun cuando el que brinde el servicio no haya tenido presencia física, y de negocios llevados a cabo o que produzcan efectos en la República, sea cual fuere el lugar donde se perciba dicha renta”. También la renta territorial comprende los ingresos o utilidades procedentes de la exportación de bienes producidos en el país, o bien aquellos servicios exportables que son producidos en el territorio del país. Por otro lado, el concepto de renta global incluiría, además de lo anterior, aquellos ingresos que los residentes del país hayan generado en el exterior.

65

La definición de ingreso o renta en la legislación tributaria (3)

Sistema de renta cedular versus renta global: En el caso de la renta cedular el ingreso es gravado atendiendo al origen del mismo. Por ejemplo, salarios, utilidades, ganancias de capital e intereses pagan cada uno de ellos una tasa diferenciada. En el caso de la renta global, todos los ingresos, sin importar la fuente que los origina, pagarían a una misma tasa.

66

Como funciona el IVA (1) El Impuesto al Valor Agregado funciona como un mecanismo de créditos y débitos en el cual el contribuyente final es quien paga un impuesto que se aplica al valor generado durante todas las etapas productivas que se requieren para generar un bien o servicio final. En particular, las empresas deben pagar la diferencia entre débitos y créditos recibidos, que trasladan al fisco. Por un lado está el IVA que pagan los contribuyentes, y que se suma al precio del bien o servicio que les vende la empresa, lo que se califica como un “débito fiscal”. Este pago de impuestos por parte de los consumidores, y que captan las empresas, se convierte entonces en una obligación de las empresas hacia el Estado.

67

Como funciona el IVA (2) Por otra parte, como las empresas también compran insumos necesarios para el proceso productivo, y estos insumos incluyen el IVA que las propias empresas han pagado cuando compraron los insumos, también acumulan lo que se califica como un crédito fiscal, equivalente al IVA ya pagado. Le corresponde entonces a la empresa trasladar al fisco la diferencia entre el crédito (el IVA que ya pagó) y el débito (IVA pagado por el consumidor, pero cobrado por la empresa). En otras palabras, la empresa traslada al fisco lo que resulta de restarle a su débito fiscal (lo que debe pagar) el crédito fiscal ya obtenido (lo que ya pagó).

y el débito (IVA pagado por el consumidor, pero cobrado por la empresa). En otras palabras, la empresa traslada al fisco lo que resulta de restarle a su débito fiscal (lo que debe pagar) el crédito fiscal ya obtenido (lo que ya pagó).")

68

Tasa cero versus exención del IVA: ¿cuál es la diferencia? (1)

¿Qué sucede con los bienes, como las exportaciones, que tributan a una tasa cero? En estos casos los clientes están ubicados fuera del país y no se les cobra el impuesto. Al no poderles cobrar el impuesto a los consumidores externos (a diferencia de los consumidores en el país) los exportadores no asumen una obligación de trasladarle un monto de impuestos al Estado (no tienen débito fiscal), pero sí han pagado impuestos por sus insumos (es decir, tienen un crédito fiscal). La práctica común es entonces que este crédito fiscal sea devuelto a quienes venden bienes con tasa cero.

los exportadores no asumen una obligación de trasladarle un monto de impuestos al Estado (no tienen débito fiscal), pero sí han pagado impuestos por sus insumos (es decir, tienen un crédito fiscal). La práctica común es entonces que este crédito fiscal sea devuelto a quienes venden bienes con tasa cero.")

69

Tasa cero versus exención del IVA: ¿cuál es la diferencia? (2)

Esto se debe a que sus actividades no han dado lugar a una obligación tributaria, sino que más bien han pagado impuestos en exceso. Otro caso distinto es el de los bienes o actividades exentas. En este caso, la actividad o empresa que produce bienes exentos está fuera de la cadena de créditos y débitos. Al no formar parte de este sistema no tiene derecho a reclamar crédito fiscal, aunque para producirlos haya utilizado insumos que han pagado IVA. En algunos casos, la exención contempla no solo la venta de bienes, sino también la compra de insumos, por lo que no se genera crédito ni débito fiscal.

70

La simplificación del ISR

Intención de acercar el ISR a los modelos de países desarrollados. Las limitaciones estructurales de la administración tributaria frenan el intento de desarrollar un impuesto progresivo y de diseño técnico sofisticado. Ausencia de una cultura de pago de impuestos en Nicaragua. Se busca más bien un impuesto sencillo y de fácil administración.

71

Por que nuestro sistema tributario es regresivo??

Se grava más al consumo que al capital. Múltiples exenciones y exoneraciones. Las debilidades en la administración tributaria impiden la búsqueda hacia un sistema mas equitativo. Quienes ganan y quienes pierden con el sistema actual??

72

ALGUNOS ASPECTOS TEÓRICOS Y EMPÍRICOS DE LAS REFORMAS TRIBUTARIAS

Octubre 2011

73

Unos principios generales de una reforma tributaria (1)

La reforma tributaria, o el sistema tributario, debe apoyar los esfuerzos para incrementar el crecimiento económico. El sistema tributario debe ser eficiente para la toma de decisiones en ahorro, producción, inversión y consumo. La reforma tributaria debe buscar la equidad en la distribución de la carga tributaria. Equidad vertical: Aquéllos con mayor capacidad para pagar impuestos deben pagar una mayor proporción de su ingreso o riqueza en impuestos. Equidad horizontal: Aquéllos con igual capacidad para pagar impuestos deben pagar la misma proporción en impuestos.

74

Unos principios generales de una reforma tributaria (2)

El sistema tributario debe facilitar la administración tributaria y reducir los costos de la obediencia fiscal. El sistema tributario debe ser estable para asegurar la racionalidad de la toma de decisiones económicas de los pagadores de impuestos. El sistema tributario debe ser transparente, con un alcance limitado para la discrecionalidad de los administradores de ingresos tributarios, para reducir la incertidumbre y la corrupción. La estructura legal debe ser clara y aplicada en una manera uniforme.

75

¿Cuál es el pensamiento tributario del FMI?

EL PRINCIPIO DE LA NEUTRALIDAD Si los mercados son liberados de “distorsiones”, o si se establece una política puramente “neutral” frente a los incentivos que derivan de una acción desregulada de los mismos, llevarán a un equilibrio y a una asignación de recursos semejante a las descrita por la NORMA DE COMPETENCIA PERFECTA La prescripción estandarizada es: “Eliminar o reducir al máximo aquellas “distorsiones” que afecten los incentivos derivados de los precios relativos que resultan de la acción espontánea del mercado”.

76

Una observación sobre el principio de la neutralidad

El argumento de la “NEUTRALIDAD PURA” olvida, en primer lugar, que la propia NORMA DE COMPETENCIA PERFECTA reconoce la posibilidad de que el logro de los “precios correctos”, en presencia de fallas de mercado, puede requerir subsidios o impuestos especiales que compensen dichas fallas, alejándose de una “neutralidad pura” o “perfecta”.

77

Otra observación sobre el principio de la neutralidad

En segundo lugar, para países como Nicaragua, el argumento de “NEUTRALIDAD PURA” olvida que estas políticas actúan en un contexto de marcadas heterogeneidades y asimetrías, y en ese marco el impacto de políticas “parejas para todos” dista mucho de ser “neutral” y, mucho menos, equitativa. En Nicaragua, por ejemplo, la política crediticia no es neutral; el trato a precios y salarios no es neutral; la tasa de interés no la fija el mercado; la política de privatización no es neutral; el pago del Impuesto sobre la Renta (IR) no ha sido neutral.

no ha sido neutral.")

78

Una observación más sobre el principio de la neutralidad

En síntesis, el “mercado” no es perfecto ni es Dios, y no puede sustituir, por muy importante que sea como mecanismo de asignación, las decisiones colectivas referentes a: La estrategia de desarrollo económico nacional La equidad La protección ambiental La reducción de los niveles de heterogeneidad y disparidades estructurales La protección, la promoción y el fomento de actividades claves para la generación y el ahorro neto de divisas El bienestar general de la sociedad Ninguna sociedad puede renunciar a la adopción de tales decisiones.

79

Una última observación sobre el principio de la neutralidad

El avance del análisis económico en las últimas tres décadas ha mostrado que “los mercados, tal como funcionan realmente, están plagados de fallas e imperfecciones”: La competencia es imperfecta La información es costosa, de difícil recolección y está distribuida en forma asimétrica Los mercados son incompletos o subdesarrollados La racionalidad de los agentes económicos es limitada La interdependencia estratégica existe entre los agentes económicos Las economías de escala existen Las externalidades son múltiples y generalizadas

80

¿Qué pedía el FMI en el ámbito de la reforma tributaria de Nicaragua en 2003? (1)

Reducir el número de productos sujeto a impuestos específicos. Eliminar exoneraciones a las importaciones. Reemplazar productos sujetos a tasa IGV (Ahora denominado IVA) cero y exentos con programas directos y enfocados para asistir a los grupos más vulnerables. Incrementar la eficiencia, la equidad y la justicia del sistema tributario.

cero y exentos con programas directos y enfocados para asistir a los grupos más vulnerables. Incrementar la eficiencia, la equidad y la justicia del sistema tributario.")

81

¿Qué pedía el FMI en el ámbito de la reforma tributaria de Nicaragua en 2003? (2)

El paquete tributario debía rendir 1% del PIB sobre una base anual. El gobierno trabajaría con la Asamblea Nacional para facilitar el consenso en estos temas. El gobierno discutiría el paquete de reforma tributaria con el FMI antes de su remisión a la Asamblea Nacional. La meta indicativa de remisión a la Asamblea Nacional era marzo de 2003 y la de aprobación de la Asamblea Nacional era junio de 2003.

82

¿Qué aprobó la AN en el intento de Concertación Tributaria hecha por el GRUN en 2009?

Fuente: Nicaragua—Staff Report for the 2010 Article IV Consultation, Fourth Review Under the Three-Year Arrangement Under the Extended Credit Facility, and Financing Assurances Review.

83

Mejorar la calidad de la administración tributaria.

¿Qué pide el FMI en el ámbito de la reforma tributaria de Nicaragua para el mediano plazo? Mejorar la calidad de la administración tributaria. Ampliar la base tributaria en el mediano plazo. Revisar el sistema de exoneraciones y exenciones. Poner en agenda los precios de transferencia.

84

El Sistema de Impuestos en Nicaragua

IMPORTACIÓN INTERNOS IMPUESTOS Impuesto al Valor Agregado (IVA) Impuesto Selectivo de Consumo (ISC) Arancel Temporal de Protección (ATP) Derechos Arancelarios a la Importación (DAI) _________ Impuesto al Valor Agregado (IVA) Selectivo de Consumo (ISC) Impuesto de Timbres (ITF) GRAVÁMENES AL CONSUMO: INDIRECTOS Impuesto sobre Bienes Inmuebles (IBI) GRAVÁMENES INMOBILIARIOS: Impuesto Municipal sobre Ingresos (IMI) Impuesto sobre la Renta GRAVÁMENES A LA RENTA: DIRECTOS NACIONALES MUNICIPALES

Impuesto Selectivo. de Consumo (ISC) Arancel Temporal de. Protección (ATP) Derechos. Arancelarios a la. Importación (DAI) _________. Impuesto. al Valor Agregado (IVA) Selectivo. de Consumo. (ISC) Impuesto de. Timbres (ITF) GRAVÁMENES AL CONSUMO: INDIRECTOS. Impuesto sobre Bienes Inmuebles (IBI) GRAVÁMENES INMOBILIARIOS: Impuesto Municipal sobre Ingresos (IMI) Impuesto sobre la Renta. GRAVÁMENES A LA RENTA: DIRECTOS. NACIONALES. MUNICIPALES.")

85

LEY DE EQUIDAD FISCAL (LEF)

Octubre 2011

86

IMPUESTO SOBRE LA RENTA (ISR)

Octubre 2011

87

El Impuesto sobre la Renta (IR)

El IR Anual Retenciones 1% sobre los Activos Brutos La Renta Neta = Ingresos Brutos – Deducciones Renta Global Costos Territorialidad Gastos Contabilidad Deducciones extraordinarias

88

Ingresos sujetos al IR Recibidos y/o devengados

Ingresos ordinarios: obtenidos por las actividades propias del negocio (Arto. 5) Ventas, rentas, utilidades, prestación de servicios, arriendos, salarios, ganancias de capital, negocios no exentos Otros ingresos: renta ocasional, caso de usufructo, presunción de intereses (Arto. 6, 7, 8 y 9) Enajenaciones de bienes muebles e inmuebles y de acciones; herencias, lotería, premios, rifas y similares; renta financiera por préstamos, otros no exentos No constitutivos de renta: ingresos no gravables (Arto. 11)

Ventas, rentas, utilidades, prestación de servicios, arriendos, salarios, ganancias de capital, negocios no exentos. Otros ingresos: renta ocasional, caso de usufructo, presunción de intereses (Arto. 6, 7, 8 y 9) Enajenaciones de bienes muebles e inmuebles y de acciones; herencias, lotería, premios, rifas y similares; renta financiera por préstamos, otros no exentos. No constitutivos de renta: ingresos no gravables (Arto. 11)")

89

Ingresos no gravables con el IR (Arto. 11)

Premios de la Lotería Nacional menores a C$50,000. Sumas recibidas por seguros. Indemnizaciones de los trabajadores: Código del Trabajo, convenios colectivos, indemnizaciones laborales, ingresos de seguridad social. Décimo tercer mes o aguinaldo. Intereses de cuentas corriente, de ahorro, a plazos y certificados de depósitos, si el saldo promedio mensual es menor a US$5,000 o su equivalente en moneda nacional al tipo de cambio oficial. Intereses de instrumentos financieros con plazos mayores a cuatro años. Dividendos o participación de utilidades de sociedades que tributan el IR.

90

Ingresos no gravables con el IR (Arto. 11)

Intereses de cédulas hipotecarias, bonos y otros títulos valores emitidos por el Estado. Intereses de créditos otorgados por instituciones crediticias internacionales y agencias o instituciones de desarrollo de gobiernos extranjeros. Intereses de préstamos otorgados al Estado y sus instituciones por bancos o instituciones privadas internacionales. Intereses, ganancias de capital y otras rentas percibidas por personas naturales o jurídicas residentes en el exterior, provenientes de títulos valores adquiridos en la bolsa de valores. Representantes diplomáticos nicaragüenses con prestación análoga. Remuneraciones de personas naturales residentes en el extranjero que presten servicios ocasionales al Estado, siempre y cuando las remuneraciones fuesen donadas por gobiernos, instituciones extranjeras o internacionales.

91

Personas exentas de pagar el IR (Arto. 10)

Universidades y centros de educación técnica superior y vocacional. Instituciones artísticas, científicas, educativas y culturales, sindicatos, partidos políticos, los Cuerpos de Bomberos y la Cruz Roja Nicaragüense, siempre que no persigan fines de lucro. Poderes del Estado, entes autónomos y descentralizados, comunidades indígenas. Representaciones y representantes diplomáticos y consulares, misiones y organismos internacionales, siempre que exista reciprocidad. Iglesias, confesiones y fundaciones religiosas: sus fines. Instituciones de beneficencia y de asistencia social, asociaciones, fundaciones, federaciones y confederaciones, sin fines de lucro, excepto sus actividades remuneradas que impliquen competencia en el mercado o presten o brinden servicios financieros. Representantes, funcionarios o empleados de organismos o instituciones internacionales (si se contempla en el Convenio). Las sociedades cooperativas legalmente constituidas, pero la distribución de excedentes es gravada.

. Las sociedades cooperativas legalmente constituidas, pero la distribución de excedentes es gravada.")

92

Tarifa progresiva del IR (Arto. 21)

Renta Imponible Estratos De C$ Hasta C$ Impuesto Base Porcentaje aplicable Sobre exceso de ,000 50, ,000 100, ,000 200, ,000 300, ,000 500, a más C$ 5,000 20,000 40,000 90,000 0% 10% 15% 20% 25% 30% C$ 50,000 100,000 200,000 300,000 500,000

93

Que sean del período o del año gravable

Principios básicos que rigen las deducciones al hacer el cómputo de la renta neta (Arto. 12) Que sean del período o del año gravable Que sean debidamente soportadas Que sean vinculadas a la generación de renta Causadas/Pagadas

Que sean del período o del año gravable. Que sean debidamente soportadas. Que sean vinculadas a la generación de renta. Causadas/Pagadas.")

94

Pago mínimo definitivo del IR (Arto. 28, 29 y 127)

Pago mínimo definitivo del IR para empresas no financieras y personas naturales que hacen negocios: 1% anual sobre promedio mensual de los activos totales del año a declarar Pago mínimo definitivo del IR para empresas financieras y personas naturales que hacen negocios: 0.6% anual sobre el saldo promedio mensual al cierre del ejercicio anterior de los depósitos totales Exención al pago mínimo Saldo promedio de Activos Brutos US$150,000 3 primeros años de inicio de sus operaciones mercantiles En el caso del café, con Activos Brutos US$150,000,y la exención se suspende si el precio del quintal de café oro de exportación es de US$80

95

IMPUESTO AL VALOR AGREGADO (IVA)

Octubre 2011

96

Generalidades del Impuesto al Valor Agregado

Ley de Equidad Fiscal Observaciones Impuesto al Valor Agregado (IVA) Cambia el nombre. Antes denominado Impuesto General al Valor (IGV) Actos o actividades gravadas: Enajenación de bienes. Prestación de servicios. Importación e internación de bienes. Se incluye como servicios el otorgamiento del uso o goce de bienes Tasas del IVA: 15% General Importación y enajenación de cemento. 7% 10% 12% 15% 0% para las exportaciones La tasa del 15%, se reducirá al 14% a partir de mayo de 2004, siempre y cuando se cumpla determinado nivel de recaudación (Arto. 130, inciso 4, Ley de Equidad Fiscal). Se suprime la tasa 0% para otros bienes, especialmente los de la canasta de consumo básico.

Cambia el nombre. Antes denominado Impuesto General al Valor (IGV) Actos o actividades gravadas: Enajenación de bienes. Prestación de servicios. Importación e internación de bienes. Se incluye como servicios el otorgamiento del uso o goce de bienes. Tasas del IVA: 15% General. Importación y enajenación de cemento. 7% 10% 12% 15% 0% para las exportaciones. La tasa del 15%, se reducirá al 14% a partir de mayo de 2004, siempre y cuando se cumpla determinado nivel de recaudación (Arto. 130, inciso 4, Ley de Equidad Fiscal). Se suprime la tasa 0% para otros bienes, especialmente los de la canasta de consumo básico.")

97

Impuesto Selectivo de Consumo (ISC)

Octubre 2011

98

El Impuesto Selectivo de Consumo (ISC)

Antes denominado Impuesto Específico de Consumo (IEC) Base imponible En la enajenación de bienes: el precio de venta del fabricante o productor En la importación de bienes: Valor en aduana más el derecho Arancelario de Importación (DAI) y demás gastos que figuren en la declaración de importación o en le formulario aduanero de internación Se excluyen de lo anterior las bebidas alcohólicas y no alcohólicas, cigarros, cigarrillos y petróleo y sus derivados El azúcar y los derivados del petróleo se gravan con el ISC como impuesto conglobado o único en el precio; por lo tanto no podrán gravarse en sus ventas o enajenaciones con ningún tributo municipal ni con el IVA

Base imponible. En la enajenación de bienes: el precio de venta del fabricante o productor. En la importación de bienes: Valor en aduana más el derecho Arancelario de Importación (DAI) y demás gastos que figuren en la declaración de importación o en le formulario aduanero de internación. Se excluyen de lo anterior las bebidas alcohólicas y no alcohólicas, cigarros, cigarrillos y petróleo y sus derivados. El azúcar y los derivados del petróleo se gravan con el ISC como impuesto conglobado o único en el precio; por lo tanto no podrán gravarse en sus ventas o enajenaciones con ningún tributo municipal ni con el IVA.")

99

Tasas y tarifas del ISC para derivados del petróleo

Producto Posición Arancelaria US$/Galón Pacífico/Centro Atlántico Turbo AV Gas Gasolina Premium Gasolina Regular Varsol Kerosene Diesel Fuel Oil (energía) Fuel Oil (otros) Asfalto

Fuel Oil (otros) Asfalto")

100

REGIMEN PRO EXPORTADOR

Octubre 2011

101

Régimen pro exportador

Devolución y suspensión de impuestos (Reforma Ley de Admisión Temporal, Arto. 103) Se elimina la devolución del ISC por gasolina y diesel en el sector de la pesca Derecho de suspensión de impuestos abarca a empresas con valores exportados no menores de US$50,000 (antes eran no menores de US$100,000)

Se elimina la devolución del ISC por gasolina y diesel en el sector de la pesca. Derecho de suspensión de impuestos abarca a empresas con valores exportados no menores de US$50,000 (antes eran no menores de US$100,000)")

102

Régimen pro exportador

Acreditación de ISC por combustible (Arto. 101) Todos los exportadores acogidos a la Ley de Admisión Temporal podrán acreditar al IR el 25% del ISC por combustible (El ISC no acreditable será gasto deducible del IR). Para las actividades comerciales pesqueras, industrial, artesanal y acuicultura, la acreditación del ISC se aplico de la siguiente forma:

Todos los exportadores acogidos a la Ley de Admisión Temporal podrán acreditar al IR el 25% del ISC por combustible (El ISC no acreditable será gasto deducible del IR). Para las actividades comerciales pesqueras, industrial, artesanal y acuicultura, la acreditación del ISC se aplico de la siguiente forma:")

103

Régimen pro exportador

Crédito tributario (Antes “Tasa de Reintegro Tributario”, Arto. 102) Se establece un crédito tributario de 1.5% del valor FOB de las exportaciones, acreditable al IR, para incentivar a exportadores de bienes de origen nicaragüense y a los productores de esos bienes exportados. Tasa “0” del IVA (Arto. 37) Se establece la tasa cero por ciento a las exportaciones, que permite la acreditación o devolución del IVA trasladado por los insumos, materias primas, bienes intermedios y de capital utilizados en la producción de los bienes exportados. Tasa 0 se introdujo con la Ley de Justicia Tributaria (1997) durante Arnoldo Alemán. Antes eran exentos. Ahora pagan IVA, pero se les devuelve, “pero devaluado”, jajajaja

Se establece un crédito tributario de 1.5% del valor FOB de las exportaciones, acreditable al IR, para incentivar a exportadores de bienes de origen nicaragüense y a los productores de esos bienes exportados. Tasa 0 del IVA (Arto. 37) Se establece la tasa cero por ciento a las exportaciones, que permite la acreditación o devolución del IVA trasladado por los insumos, materias primas, bienes intermedios y de capital utilizados en la producción de los bienes exportados. Tasa 0 se introdujo con la Ley de Justicia Tributaria (1997) durante Arnoldo Alemán. Antes eran exentos. Ahora pagan IVA, pero se les devuelve, pero devaluado , jajajaja.")

104

Las tasas de crecimiento de los volúmenes de las exportaciones y las importaciones

105

Los Déficit Externos

106

Porcentaje Sobrevaluación del Córdoba 1970-2010

107

Resumiendo LEF: como funciona el ISR

Para el caso de las empresas, estas pagan el anticipo IR. El porcentaje de retención que aplican es el 2%. El valor del anticipo IR a pagar es la diferencia entre lo que la empresa ha retenido (débito) y lo que le han retenido a la empresa (crédito). Al final del año la empresa calcula el pago del IR sobre la renta neta anual (30%), y si el calculo es mayor que lo que la empresa ha pagado durante el año, la empresa paga la diferencia. En caso contrario, la empresa recibe una devolución de impuestos.

y lo que le han retenido a la empresa (crédito). Al final del año la empresa calcula el pago del IR sobre la renta neta anual (30%), y si el calculo es mayor que lo que la empresa ha pagado durante el año, la empresa paga la diferencia. En caso contrario, la empresa recibe una devolución de impuestos.")

108

Responsabilidad fiscal

Control de exoneraciones (Arto. 120) Ningún funcionario, ni el Presidente de la República, puede exonerar. La Contraloría General de la República velará por el estricto cumplimiento de esta disposición. Entidades recaudadoras (Arto. 121) Centralización en la DGI y la DGA. Se excluyen los municipios. Publicación legal Principio de publicidad. Incluye otorgamiento de exoneraciones. Integralidad de la reforma Presentación de las leyes de Responsabilidad Fiscal y Carrera Administrativa Tributaria, y Código Tributario en noviembre de 2003.

Ningún funcionario, ni el Presidente de la República, puede exonerar. La Contraloría General de la República velará por el estricto cumplimiento de esta disposición. Entidades recaudadoras (Arto. 121) Centralización en la DGI y la DGA. Se excluyen los municipios. Publicación legal. Principio de publicidad. Incluye otorgamiento de exoneraciones. Integralidad de la reforma. Presentación de las leyes de Responsabilidad Fiscal y Carrera Administrativa Tributaria, y Código Tributario en noviembre de")

109

IMPACTO RECAUDATORIO DE LA PROPUESTA DE REFORMA TRIBUTARIA (En Millones de Córdobas)

CONCEPTO BASE ANUAL MAYO-DICIEMBRE IMPUESTO SOBRE LA RENTA (IR) 269.3 187.4 IMPUESTO AL VALOR AGREGADO (IVA) 303.9 204.4 IMPUESTO SELECTIVO AL CONSUMO (ISC) 61.9 43.0 DERECHOS ARANCELARIOS DE IMPORTACIÓN (DAI) 6.9 4.4 REGÍMENES ESPECIALES -1.8 -0.3 DERECHOS (TASAS POR SERVICIOS) 47.4 31.6 RETENCIÓN DEL 2% A LAS IMPORTACIONES CIF DE BIENES DE CONSUMO MAYORES DE US$2,000 A CUENTA DEL ANTICIPO DEL IR 16.9 11.2 TOTAL 704.6 1.8% DEL PIB 481.7 1.2% DEL PIB

IMPUESTO AL VALOR AGREGADO (IVA) IMPUESTO SELECTIVO AL CONSUMO (ISC) DERECHOS ARANCELARIOS DE IMPORTACIÓN (DAI) REGÍMENES ESPECIALES DERECHOS (TASAS POR SERVICIOS) RETENCIÓN DEL 2% A LAS IMPORTACIONES CIF DE BIENES DE CONSUMO MAYORES DE US$2,000 A CUENTA DEL ANTICIPO DEL IR TOTAL % DEL PIB % DEL PIB.")

110

EL PROCESO ACTUAL DE REFORMA TRIBUTARIA EN NICARAGUA

Octubre 2011

111

Antecedentes de política fiscal

Inestabilidad macroeconómica durante los años ochenta (elevados déficits fiscales, hiperinflación, deuda externa equivalente a 10 veces la actividad económica). Implementación de programas de estabilización y ajuste estructural a partir de la década de los noventa. Disciplina fiscal: limitación en el gasto público hasta llevarlo a niveles financiables. Uso de endeudamiento público concesional. Reordenamiento de las prioridades del gasto público. Reformas tributarias.

. Implementación de programas de estabilización y ajuste estructural a partir de la década de los noventa. Disciplina fiscal: limitación en el gasto público hasta llevarlo a niveles financiables. Uso de endeudamiento público concesional. Reordenamiento de las prioridades del gasto público. Reformas tributarias.")

112

Antecedentes de reforma tributaria

La Ley N° 257, Ley de Justicia Tributaria y Comercial, publicada en La Gaceta, Diario Oficial, N° 106 del 6 de junio de 1997. La Ley N° 439, Ley de Ampliación de la Base Tributaria, publicada en La Gaceta, Diario Oficial, N° 177 del 19 de septiembre de 2002. Ley N° 453, Ley de Equidad Fiscal, publicada en La Gaceta, Diario Oficial, N° 82 del 06 de mayo de 2003. Ley N° 528, Ley de Reformas y Adiciones a la Ley 453, Ley de Equidad Fiscal, publicada en La Gaceta, Diario Oficial, N° 104 del 31 de mayo de Propuesta de Ley de Responsabilidad Fiscal (LRF), elaborada por la Oficina de Asuntos Fiscales y Económicos (OAFE) del Ministerio de Hacienda y Crédito público (MHCP).

, elaborada por la Oficina de Asuntos Fiscales y Económicos (OAFE) del Ministerio de Hacienda y Crédito público (MHCP).")

113

Resumiendo: Ley de Equidad Fiscal (LEF)

Aspectos positivos: Disminuye sesgo anti exportador. Brinda incentivos fiscales en pro de la inversión. Ampliacion de la base tributaria (empresas comienzan a pagar impuestos). Sin embargo… 85% de las mansiones no pagan el impuesto de bienes inmuebles (IBI). El abuso del estímulo tributario a la actividad turística en otras actividades económicas. La tolerancia abierta y pública de la evasión, la elusión y la defraudación tributaria. La LEF grava más el consumo (mayor regresividad del sistema). Fue aprobada por la Asamblea Nacional en un lapso de 48 horas, sin consulta alguna a los agentes económicos y sociales del país.

. Sin embargo… 85% de las mansiones no pagan el impuesto de bienes inmuebles (IBI). El abuso del estímulo tributario a la actividad turística en otras actividades económicas. La tolerancia abierta y pública de la evasión, la elusión y la defraudación tributaria. La LEF grava más el consumo (mayor regresividad del sistema). Fue aprobada por la Asamblea Nacional en un lapso de 48 horas, sin consulta alguna a los agentes económicos y sociales del país.")

114

Propuesta de Ley de Responsabilidad Fiscal (LRF)

En 2004, una misión de asistencia técnica del FMI recomendó al Gobierno de Nicaragua la adopción de una LRF. La implementación de una LRF fue parte de la agenda de reformas estructurales con el FMI. En noviembre de 2006, el MHCP presentó una propuesta de LRF. La propuesta pretendía fortalecer las finanzas públicas mediante el establecimiento de: Reglas numéricas (metas cuantitativas sobre indicadores macroeconómicos claves) Reglas de procedimientos (reforzar la transparencia y los sistemas de administración financiera). Estas reglas servirían de base para el diseño, implementación y evaluación de la política fiscal. El objetivo era garantizar la sostenibilidad fiscal.

Reglas de procedimientos (reforzar la transparencia y los sistemas de administración financiera). Estas reglas servirían de base para el diseño, implementación y evaluación de la política fiscal. El objetivo era garantizar la sostenibilidad fiscal.")

115

Principales características de la recaudación (Con base en la propuesta de reforma tributaria presentada por el GRUN) Base recaudatoria estrecha. 58,394 contribuyentes declaran ante la DGI. 1,336 son grandes contribuyentes (2.3%) y aportan el 71.1% del total recaudado.

y aportan el 71.1% del total recaudado.")

116

Principales características de la recaudación (Con base en la propuesta de reforma tributaria presentada por el GRUN) Tres sectores económicos concentran el 72.3% de la recaudación interna: industria, comercio y financiero. No existe correspondencia entre la importancia del sector en la economía con respecto a su carga impositiva.

117

Concentración de la Recaudación y de los Contribuyentes

Grandes = 1,336 (2.3%) 10,688 millones (71%) Medianos = 11,058 (18.9%) 4,225 millones (28.1%) Pequeños = 46,000 (78.8%) 131 millones (0.9%) Consecuencias de la Concentración de los Contribuyentes?? Consecuencias de la Concentración de la Recaudación??

10,688 millones (71%) Medianos = 11,058 (18.9%) 4,225 millones (28.1%) Pequeños = 46,000 (78.8%) 131 millones (0.9%) Consecuencias de la Concentración de los Contribuyentes Consecuencias de la Concentración de la Recaudación")

118

La base de recaudación del IVA interno también viene disminuyendo en la medida en que las ventas por tasa cero, exentos y exonerados van acrecentándose como porcentaje de la recaudación.

119

Principales características de la recaudación (Con base en la propuesta de reforma tributaria presentada por el GRUN)

")

120

Otras características de la recaudación

Tabla progresiva del IR fija en términos nominales desde el año 1997, con una base exenta de C$50,000. El pago mínimo del 1% sobre activos ha disminuido su participación en la contribución al IR. Regulación inexistente sobre precios de transferencia. Regulación débil para gravar rentas del capital: dividendos, intereses y ganancias del capital. Las rentas de no residentes están gravadas a tasas bajas y en muchos casos se encuentran exentas. Tasas del ISC aplicadas a 700 partidas arancelarias, la mayoría no producidos en el país, por lo que funcionan como arancel. Se grava con IVA la internación de maquinaria y equipo en la importación, y aunque sea acreditable aumenta el costo de financiamiento para las empresas. Falta de mecanismos de evaluación y rendición de cuentas para los sujetos que reciben beneficios fiscales.

121

BRECHA ENTRE SALARIO PROMEDIO PAGADO EN LAS EMPRESAS Y EL SALARIO MÍNIMO PAGADO EN EL MERCADO ENERO JUNIO 2009 Fuente: Con base en datos del MITRAB.

122

LA PROPUESTA DE “LEY DE CONCERTACIÓN TRIBUTARIA” DEL GRUN

Octubre 2011

123

Origen de la “Concertación tributaria”

Desde inicios de 2007 el Presidente Daniel Ortega prometió la implementación de una reforma tributaria dirigida a reducir la inequidad en el cobro de los impuestos y elevar el gasto de la ERP. A mediados de 2008, el MHCP elaboró a nivel interno una primera propuesta de reforma tributaria, la cual nunca fue presentada oficialmente al público. Desde marzo de 2009 el Gobierno comenzó a llevar a cabo la denominada “concertación tributaria”, la cual consistía en un conjunto de reuniones con especialistas fiscales, miembros de organizaciones de la sociedad civil y personal del MHCP, DGI, DGA y BCN. El objetivo gubernamental con la concertación tributaria era desarrollar una reforma tributaria que persiguiese como objetivos promover la inversión y el crecimiento económico, mejorar la equidad del sistema impositivo y avanzar en la aplicación de los impuestos.

124

Económicos Tributarios

Objetivos del GRUN Económicos Favorecer la producción, el crecimiento económico y el empleo Mejorar la equidad del sistema impositivo Generalizar la aplicación de los tributos Tributarios Adoptar las mejores técnicas de tributación Ordenar el sistema tributario Modernizar y simplificar el pago de los tributos

125

Enfoque general del GRUN

Favorecer la producción y la generación de empleo Reducir los costos de producción y costos de financiamiento de las actividades económicas Compensar estos cambios con medidas de alcance general y de racionalización Efecto neto recaudatorio en función de requerimientos de financiamiento nacional Mejorar sustantivamente la legislación tributaria

126

Fases de la reforma del GRUN

Introducir los cambios propuestos en las tasas impositivas. Establecer nuevas normativas, disposiciones, formatos y sistemas de información. Divulgar la nueva legislación. Acciones de Corto Plazo Introducir gradualmente las tasas impositivas a sectores exonerados en un plazo no mayor de cinco años. Mejorar los sistemas de información y declaración para el pago de la obligación tributaria. Evaluar el desempeño de los cambios introducidos para proponer correcciones y mejoras. Acciones de Mediano y Largo Plazo

127

Sistemas de Imposición a la Renta

Integral: consolida todos los tipos de rentas a tasa progresiva. Dual: separa las rentas de factores, trabajo y capital, gravando las primeras a tasa progresiva y las segundas a tasa uniforme. Uniforme: establece una base exenta y grava todas las rentas a una sola tasa.

128

Qué decían los expertos…

José Luis Medal, “la propuesta del gobierno tiene un objetivo recaudatorio”… “Los aspectos positivos de la reforma tienen un elevado costo fiscal…,” “…el pago mínimo sobre las ventas es de carácter confiscatorio para empresas con pérdidas o con bajos márgenes de utilidades sobre ventas”.

129

“Ley de Concertación Tributaria” (1)

En junio de 2009, el GRUN presento una propuesta de reforma tributaria que planteaba un rendimiento de 0.55% del PIB (también se planteo una propuesta alternativa con un rendimiento de 0.16% del PIB). La implementación de una reforma tributaria es parte de los compromisos asumidos con el Fondo Monetario Internacional (FMI). En agosto de 2009 el GRUN presento con carácter urgente una propuesta de reforma tributaria que pretendía generar ingresos por un valor equivalente a 2.41% del PIB. La actual Propuesta de Ley de Concertación Tributaria “surge de los aportes presentados por las principales organizaciones económicas y sociales recogidos en el proceso de consulta de la Concertación Tributaria realizado entre agosto y octubre de 2009”.

. La implementación de una reforma tributaria es parte de los compromisos asumidos con el Fondo Monetario Internacional (FMI). En agosto de 2009 el GRUN presento con carácter urgente una propuesta de reforma tributaria que pretendía generar ingresos por un valor equivalente a 2.41% del PIB. La actual Propuesta de Ley de Concertación Tributaria surge de los aportes presentados por las principales organizaciones económicas y sociales recogidos en el proceso de consulta de la Concertación Tributaria realizado entre agosto y octubre de")

130

“Ley de Concertación Tributaria” (2)

La concertación tributaria tenia por objetivo aminorar la reducción de los ingresos tributarios y generar recursos para crear el espacio fiscal necesario para financiar la brecha presupuestaria sin tener que recurrir mayor endeudamiento. La brecha fiscal seria cubierta con desembolsos externos contratados. El GRUN ha afirmado que la dependencia externa crea incertidumbre en la formulación del presupuesto, debido a que los desembolsos dependen mucho de los procesos políticos.

131

Sobre la propuesta de reforma (1)

Toda reforma fiscal debe de tomar en cuenta el principio impositivo básico inspirador de las reformas fiscales: la neutralidad fiscal. Sin embargo, la propuesta de reforma realizada por el GRUN no honra este principio: La propuesta gubernamental aleja la inversión privada nacional y extranjera (gozaba del repudio del sector privado). Reduce el nivel de ingreso de la población de medianos recursos. La propuesta gubernamental no está orientada a fortalecer las finanzas públicas porque se concentra principalmente en la recaudación de ingresos.

. Reduce el nivel de ingreso de la población de medianos recursos. La propuesta gubernamental no está orientada a fortalecer las finanzas públicas porque se concentra principalmente en la recaudación de ingresos.")

132

Sobre la propuesta de reforma (2)

No hace énfasis en el establecimiento de reglas numéricas y/o de procedimientos para el diseño e implementación de la política fiscal. La propuesta se desarrolla con elementos de gradualidad y generalidad. Introduce la territorialidad reforzada para que los que generen rentas en el exterior tributen en el país.

133

LEY DE REFORMA Y ADICIONES A LA LEY DE EQUIDAD FISCAL, Ley No

LEY DE REFORMA Y ADICIONES A LA LEY DE EQUIDAD FISCAL, Ley No El Gobierno de Nicaragua pretendía recaudar US$951.7, equivalentes a US$45 millones y equivalentes a 0.7% del PIB en 2010, con la Reforma a la Ley de Equidad Fiscal Recordemos! Octubre 2011

134

LA REFORMA A LA LEY DE EQUIDAD FISCAL EL IMPUESTO SOBRE LA RENTA Rendimiento esperado: C$841 millones, equivalentes a 0.62% del pib Octubre 2011

135

Sobre las rentas del IR Se propone establecer un sistema de imposición dual (gravar en forma cedular las rentas de trabajo y las rentas de capital). El sector privado y otros expertos han afirmado que medida implica una doble imposición. No obstante, el gobierno ha dejado claro que con este sistema “la renta de las actividades económicas y la distribución de dividendos son gravadas por separado, por la distinción prevaleciente entre la empresa como unidad económica y sus accionistas”. Muchos países europeos tienen establecido un sistema de imposición dual. Se grava las rentas a no residentes a tasas similares a las de las rentas de actividades económicas (induce a los países a establecer convenios de doble imposición).

.")

136

Sobre las rentas de trabajo

Se elevó el monto de la base exenta para las rentas de trabajo de C$50,000 a C$75,000. Se justifica por el aumento de los precios y la pérdida de poder adquisitivo en los últimos años. Quedan exentos el 89.1% de los asalariados. Esta medida es perfecta?? Como se evalua??

137

Nueva tabla progresiva del IR

Afecta principalmente a la población de medianos ingresos (donde se concentra el personal profesional y técnico calificado).

.")

138

Sobre las rentas de actividades económicas

1% de pago mínimo definitivo (IPM) sobre la renta bruta, en sustitución de la tasa del 1% sobre los activos. Aplicar a las instituciones financieras un impuesto de pago mínimo del 1% sobre activos netos de encaje legal y sobre encaje en el BCN, en sustitución del 0.6% sobre los depósitos. Esta disposición produciría C$403 millones, equivalentes al 0.3% del PIB. Crea esta disposición alguna dispersión??

sobre la renta bruta, en sustitución de la tasa del 1% sobre los activos. Aplicar a las instituciones financieras un impuesto de pago mínimo del 1% sobre activos netos de encaje legal y sobre encaje en el BCN, en sustitución del 0.6% sobre los depósitos. Esta disposición produciría C$403 millones, equivalentes al 0.3% del PIB. Crea esta disposición alguna dispersión")

139

Excepciones al pago mínimo definitivo

los contribuyentes durante los tres primeros años de inicio de sus operaciones mercantiles. los contribuyentes cuya actividad esté sujeta a precios de venta controlados o regulados por el estado. inversiones sujetas a plazo de maduración de sus proyectos. los contribuyentes que no estén realizando actividades económicas o que por caso fortuito las interrumpieran.

140

Sobre las transacciones en BAGSA

Se estableció una retención del 1.0% al 1.5% para bienes primarios y mantener 2.0% para el resto de bienes para las transacciones que se realicen a través de la bolsa agropecuaria. Para los grandes contribuyentes esta retención constituirá una retención a cuenta del IR. Crea esta disposición alguna dispersión??

141

Sobre las rentas de capital

Se propone que el impuesto a pagar sobre las rentas de capital (dividendos, intereses, ganancias de capital y alquileres) sea del 10% para todas las actividades. Eliminar exención a intereses de títulos valores emitidos por el Estado. Gravar los intereses generados por todo tipo de depósitos, con independencia de monedas y plazos, a una tasa del 10%. Retener el 10% a todos los intereses percibidos por préstamos a residentes y no residentes. Crea esta disposición alguna dispersión??

sea del 10% para todas las actividades. Eliminar exención a intereses de títulos valores emitidos por el Estado. Gravar los intereses generados por todo tipo de depósitos, con independencia de monedas y plazos, a una tasa del 10%. Retener el 10% a todos los intereses percibidos por préstamos a residentes y no residentes. Crea esta disposición alguna dispersión")

142

LA REFORMA A LA LEY DE EQUIDAD FISCAL EL IMPUESTO SELECTIVO AL CONSUMO Rendimiento esperado: C$88.2 millones, equivalentes a 0.06% del pib Octubre 2011

143

Nada con el IVA No hay una reducción del IVA. Debería reducirse el IVA?? La lógica económica del gobierno es que reducir el IVA favorecería el consumo y la demanda de importaciones… Es esto correcto??

144

No se puede reducir el IVA mientras no se eliminen exoneraciones y exenciones !

145

Sobre el ISC Se elimina la acreditación del ISC de los combustibles a la industria fiscal. Sustituir el ISC de cigarrillos por un IEC de C$225 por millar (C$4.5 por cajetilla de 20 cigarrillos), ajustable con el promedio de la inflación y la devaluación. Aumentar de 30% a 35% el ISC de los vehículos de uso particular con cilindrare mayor a 3,000 cc. Se prohíbe la importación de vehículo usados para el transporte selectivo a partir de 2012.

, ajustable con el promedio de la inflación y la devaluación. Aumentar de 30% a 35% el ISC de los vehículos de uso particular con cilindrare mayor a 3,000 cc. Se prohíbe la importación de vehículo usados para el transporte selectivo a partir de")

146