Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CONTABILIDAD ADMINISTRATIVA ANGELICA GONZALEZ MARIA GUADALUPE VALERIO

PRESENTAN: ANGELICA GONZALEZ MARIA GUADALUPE VALERIO Presupuesto financieros y objetivo y estrategias del efectivo C.P. M.B.A. Hector M. Moreno Gastelum “ Emprender para Crecer”

2

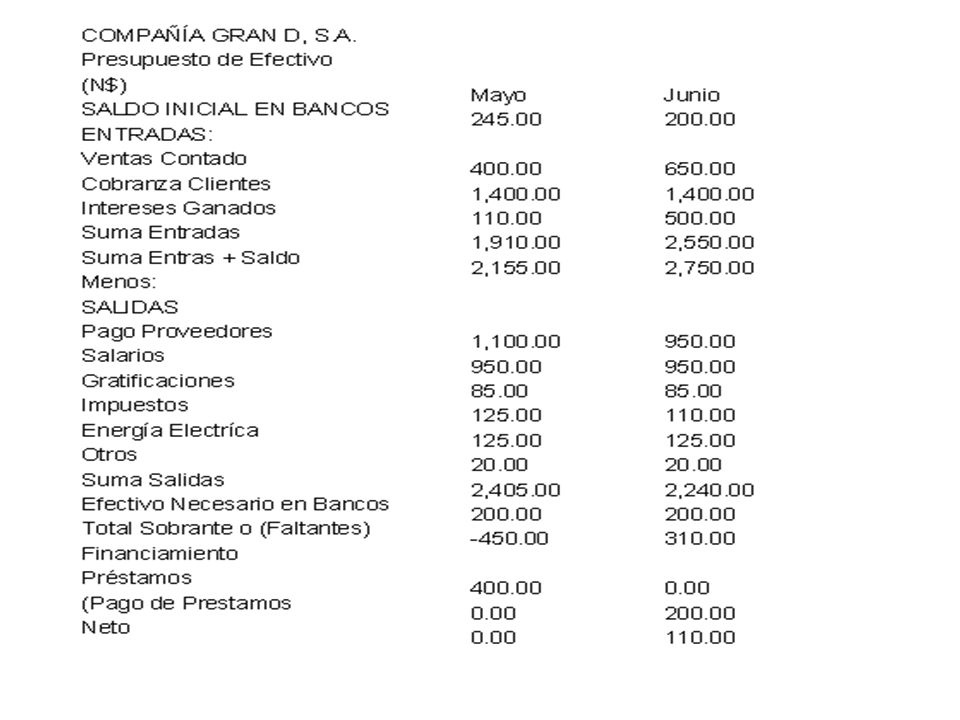

EL PRESUPUESTO FINANCIERO (PF)

es la simple proyección de ingresos o egresos de distintos orígenes en un período determinado, o también como cursos de acción de índole financiera y económica que pueden llegar a modificar los resultados proyectados de la empresa y que, una vez instrumentados, dan lugar al producto final, denominado “Presupuesto Financiero Operativo”.

3

Aun que de acuerdo a los planes financieros pueden ser:

A largo plazo (estratégicos) determinan las acciones financieras planeadas de una empresa y su impacto pronosticado, durante periodos que varían de dos a diez años o de acuerdo a las necesidades de la empresa. A corto plazo (operativos) especifican las acciones financieras a corto plazo y su impacto pronosticado. Estos planes abarcan a menudo un periodo de un año a dos años de acuerdo a las necesidades de la empresa.

determinan las acciones financieras planeadas de una empresa y su impacto pronosticado, durante periodos que varían de dos a diez años o de acuerdo a las necesidades de la empresa. A corto plazo (operativos) especifican las acciones financieras a corto plazo y su impacto pronosticado. Estos planes abarcan a menudo un periodo de un año a dos años de acuerdo a las necesidades de la empresa.")

4

El presupuesto financiero debe ser dividido mensualmente; 1º porque cada período mensual obliga a realizar controles y a realizar sus correspondientes ajustes en función de los hechos producidos en el mes. Incluso el PF del mes que se inicia debe ser presentado con apertura semanal porque acorta los períodos de incertidumbre y quien lo confecciona automáticamente va definiendo las prioridades en función del grado de cumplimiento que vaya teniendo el presupuesto.

5

TIPOS DE PRESUPUESTO Existen dos tipos: el presupuesto financiero base (PFB) y el presupuesto financiero operativo (PFO). Presupuesto financiero Base Es la primera versión del movimiento proyectado de fondos que luego sirve como punto de partida del presupuesto financiero operativo Presupuesto financiero Operativo El PFB, adaptado y ajustado conforme a las distintas decisiones tomadas, da lugar a lo que denominamos “presupuesto financiero operativo”.

6

EN RESUMEN PRESUPUESTO FINANCIERO Es el que se ocupa de la estructura financiera de la empresa, esto es, de la composición y relación que debe existir entre los Activos, Pasivos y Capital. Su objetivo se resume en dos factores Liquidez y Rentabilidad. Composición de la Estructura Financiera Efectivo en caja y bancos e inversiones temporales. Cuentas por cobrar a clientes Inversiones permanentes Deudas a Corto y Largo Plazo Cuentas por pagar a Proveedores Gastos e impuestos por pagar Capital social y utilidades retenidas

8

Estrategias del efectivo

La administración del efectivo es de principal importancia en cualquier negocio, porque es el medio para obtener mercancías y servicios. Se requiere una cuidadosa contabilización de las operaciones con efectivo debido a que este rubro puede ser rápidamente invertido. Se centra alrededor de dos áreas: Presupuesto de efectivo -Control interno de contabilidad.

9

Pueden constituir a la larga la capacidad de pagar las cuentas en el momento de su vencimiento.

En forma colateral, estos activos líquidos pueden funcionar también como una reserva de fondos para cubrir los desembolsos inesperados, reduciendo así el riesgos de una "crisis de solvencia".

10

La administración eficiente del efectivo es de gran importancia para el éxito de cualquier compañía. Se debe tener cuidado de garantizar que se disponga de efectivo suficiente para pagar el pasivo circulante y al mismo tiempo evitar que haya saldos excesivos en las cuentas de cheques. “ Emprender para Crecer”

11

Razones de mantener el efectivo

Las empresas mantienen efectivo por las siguientes razones fundamentales: 1.-Transacciones 2.-Compensación a los bancos por el suministro de préstamos y servicios. 3.-Precaución 4.-Especulación

12

LOS CUATRO ESTRATEGIAS BÁSICAS PARA LA ADMINISTRACIÓN DE EFECTIVO

Existen cuatro estrategias básicas cuya aplicación en la práctica conducen a una administración correcta del flujo de efectivo en una empresa determinad. Estas estrategias están orientados a lograr un equilibrio entre los flujos positivos ( entradas de dinero) y los flujos negativos (salidas de dinero) de tal manera que la empresa pueda, conscientemente, influir sobre ellos para lograr el máximo provecho.

y los flujos negativos (salidas de dinero) de tal manera que la empresa pueda, conscientemente, influir sobre ellos para lograr el máximo provecho.")

13

PRIMER ESTRATEGIA:"Siempre que sea posible se deben incrementar las entradas de efectivo" Ejemplo: -Incrementar el volumen de ventas. -Incrementar el precio de ventas. - Mejorar la mezcla de ventas ( impulsando las de mayor margen de contribución). -Eliminar descuentos. SEGUNDA ESTRATEGIA: "Siempre que sea posible se deben acelerar las entradas de efectivo" Ejemplo: - Incrementar las ventas al contado - Pedir anticipos a clientes - Reducir plazos de crédito.

. -Eliminar descuentos. SEGUNDA ESTRATEGIA: Siempre que sea posible se deben acelerar las entradas de efectivo Ejemplo: - Incrementar las ventas al contado - Pedir anticipos a clientes - Reducir plazos de crédito. .")

14

TERCER ESTRATEGIA:"Siempre que sea posible se deben disminuir las salidas de dinero" Ejemplo: - Negociar mejores condiciones (reducción de precios ) con los proveedores) - Reducir desperdicios en la producción y demás actividades de la empresa. - Hacer bien las cosas desde la primera vez ( Disminuir los costos de no Tener Calidad) CUARTA ESTRATEGIA: "Siempre que sea posible se deben demorar las salidas de dinero" Ejemplo: - Negociar con los proveedores los mayores plazos posibles. - Adquirir los inventarios y otros activos en el momento más próximo a cuando se van a necesitar Hay que hacer notar que la aplicación de un principio puede contradecir a otro, por ejemplo: Si se vende sólo al contado (cancelando ventas a crédito) se logra acelerar las entradas de dinero, pero se corre el riesgo de que disminuya el volumen de venta.

con los proveedores) - Reducir desperdicios en la producción y demás actividades de la empresa. - Hacer bien las cosas desde la primera vez ( Disminuir los costos de no Tener Calidad) CUARTA ESTRATEGIA: Siempre que sea posible se deben demorar las salidas de dinero Ejemplo: - Negociar con los proveedores los mayores plazos posibles. - Adquirir los inventarios y otros activos en el momento más próximo a cuando se van a necesitar Hay que hacer notar que la aplicación de un principio puede contradecir a otro, por ejemplo: Si se vende sólo al contado (cancelando ventas a crédito) se logra acelerar las entradas de dinero, pero se corre el riesgo de que disminuya el volumen de venta.")

15

Objetivo de la administración del efectivo.

La administración del efectivo* y de los valores negociables es uno de los campos fundamentales de la administración del capital de trabajo, ya que al ser los activos más líquidos de la empresa suministran los medios para pagar las deudas en la medida que vencen. Según L. Gitman en su obra citada:"...estos activos líquidos ponen a disposición un colchón de fondos para cubrir erogaciones imprevistas y reducir en esta forma el riesgo de una crisis de liquidez..."; teniendo en cuenta que finalmente los restantes activos circulantes se convierten en efectivo, éste es el denominador común al cual pueden reducirse todos los activos líquidos. Al directivo financiero le corresponde velar porque se mantengan saldos adecuados de efectivo y administrarlos con el menor costo posible, también por añadidura puede generar utilidades a través de la inversión de los excedentes de tesorería; sobre el particular opina Van Horne: "...La administración del efectivo incluye la administración del dinero de la empresa con el fin de maximizar la disponibilidad de efectivo y las utilidades por intereses sobre cualquier fondo inactivo.

Presentaciones similares