Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Mercados Financieros 2009

2

Contenido MODULO I Economía y los Mercados Financieros MODULO II

MODULO III El actuar de los Mercados Financieros Bancos Seguros Bolsa MODULO IV Lavado de Dinero y su impacto en el Mercado Financiero MODULO I Economía y los Mercados Financieros MODULO II Los Mercados Financieros

3

2 Modulo El Mercado Financiero

4

Mendizábal & Dardón, Consultores S.A.

Consultoría y Capacitación Gerencial … Los Mercados Financieros Clase 4 Mario Rafael Mendizábal Velasco, MBA Socio Director

5

PROPOSITO Y FORMAS DE REGULACION:

Prevenir que los emisores de valores defrauden a los inversionistas encubriendo información relevante –cumplimiento de la declaración de información relevante- Promover la competencia y la imparcialidad en el comercio de valores financieros –reglamentación del nivel de actividades financieras por medio del control de la oferta de dinero, así como el comercio en mercados financieros- Promover la estabilidad de las instituciones financieras –la restricción de las actividades de las instituciones financieras y de su manejo de activos y pasivos- Restringir las actividades de empresas extranjeras en los mercados e instituciones domésticas –la reducción de la libertad de los inversionistas extranjeros y de las empresas de valores en los mercados domésticos- Controlar el nivel de la actividad económica

6

EL DINERO: Unidad monetaria que es usada para medir la RIQUEZA Instrumento que sirve como medio de intercambio, que es generalmente aceptado en los pagos de bienes, servicios y transacciones de capital AGREGADOS MONETARIOS Suma de conceptos monetarios que ayuda a medir la cantidad de dinero disponible en la economía en cualquier momento. El principal agregado monetario es la “base monetaria”, conformada por el “dinero de alto poder”, esto es la moneda en circulación más las reservas total del sistema bancario. Como este agregado monetario es el más fuerte, y como es controlado por el Banco Central, le permite a este tener control sobre la oferta de dinero en la economía.

7

DINERO = EFECTIVO + DEPÓSITOS, es decir,

En las economías modernas existes dos tipos distintos de medios de pago: 1. Efectivo en manos del público (EMP): billetes y monedas en manos del público. 2. Depósitos bancarios (D): saldos de las cuentas bancarias a los que puede accederse fácilmente para comprar bienes y servicios. Por ejemplo, extendiendo un cheque o utilizando una tarjeta. DINERO = EFECTIVO + DEPÓSITOS, es decir, OFERTA MONETARIA (OM) = EMP + D. Existen en nuestras economías varias medidas de la cantidad de dinero dependiendo de qué tipo de depósitos se incluyan en la definición. Son los agregados monetarios M1, M2, M3 .

: billetes y monedas en manos del público. 2. Depósitos bancarios (D): saldos de las cuentas bancarias a los que puede accederse fácilmente para comprar bienes y servicios. Por ejemplo, extendiendo un cheque o utilizando una tarjeta. DINERO = EFECTIVO + DEPÓSITOS, es decir, OFERTA MONETARIA (OM) = EMP + D. Existen en nuestras economías varias medidas de la cantidad de dinero dependiendo de qué tipo de depósitos se incluyan en la definición. Son los agregados monetarios M1, M2, M3 .")

8

Depósitos a la vista incluídos en M2 incluídos en M1 M3

Otros activos financieros (muy líquidos y de precio estable) M2 • Todos los conceptos incluídos en M2 Depósitos a plazo (hasta 2 años) Depósitos con preaviso (hasta 3 meses) M1 • Efectivo Depósitos a la vista • Todos los conceptos incluídos en M1

M2. • Todos los conceptos. incluídos en M2. Depósitos a plazo (hasta 2 años) Depósitos con preaviso (hasta 3 meses) M1. • Efectivo. Depósitos a la vista. • Todos los conceptos. incluídos en M1.")

9

Entre los “otros activos líquidos” de la M3, se incluyen:

Depósitos a plazo (Dp) Otros pasivos del sistema bancario: cesiones temporales de activos, participaciones de activos, depósitos en moneda extranjera y empréstitos. Otra definición de dinero es la M4 o ALP (activos líquidos en manos del público), que incluye la M3 y: Letras del tesoro y otros valores emitidos por las administraciones públicas (Tt). Empréstitos que llamamos Pasivos de otras instituciones financieras. M4=E+D+Tt+OPB+POI

Otros pasivos del sistema bancario: cesiones temporales de activos, participaciones de activos, depósitos en moneda extranjera y empréstitos. Otra definición de dinero es la M4 o ALP (activos líquidos en manos del público), que incluye la M3 y: Letras del tesoro y otros valores emitidos por las administraciones públicas (Tt). Empréstitos que llamamos Pasivos de otras instituciones financieras. M4=E+D+Tt+OPB+POI.")

10

El Banco Central y la creación de dinero

Banco Central (BC): institución encargada de supervisar el sistema bancario y de regular la cantidad de dinero que hay en circulación. Funciones: Actuar de prestamista de los bancos privados. Emisión de dinero legal: monedas y billetes de curso legal. Controlar la cantidad de dinero que existe en la economía: la política monetaria. Las decisiones de política monetaria del Banco Central influyen poderosamente en la tasa de inflación de la economía a largo plazo, y en su empleo y producción a corto plazo.

: institución encargada de supervisar el sistema bancario y de regular la cantidad de dinero que hay en circulación. Funciones: Actuar de prestamista de los bancos privados. Emisión de dinero legal: monedas y billetes de curso legal. Controlar la cantidad de dinero que existe en la economía: la política monetaria. Las decisiones de política monetaria del Banco Central influyen poderosamente en la tasa de inflación de la economía a largo plazo, y en su empleo y producción a corto plazo.")

11

El balance del banco emisor en el sistema del patrón oro era del siguiente tipo:

Activo Pasivo Oro Billetes y monedas 1000 EL Banco Central en una economía es el único banco emisor de dinero legal. BASE MONETARIA (BM): el valor de los pasivos monetarios del banco central = monedas y billetes de curso legal.

: el valor de los pasivos monetarios del banco central = monedas y billetes de curso legal.")

12

Balance del Banco Central

Activo Pasivo Reservas de oro y divisas Préstamos a otros bancos Préstamos al Estado Títulos de Deuda Pública = Fuentes de creación de la Base Monetaria Billetes y monedas = Base Monetaria

13

El Banco central determina la cantidad de dinero legal en la economía (monedas y billetes de curso legal). Un aumento de la cantidad de monedas y billetes irá acompañado de un aumento en los activos del Banco Central. El Banco Central emite monedas y billetes (crea Base Monetaria) cuando concede préstamos al Estado, o a otros bancos comerciales, cuando compra títulos de Deuda Pública, etc. El Banco Central destruye base monetaria cuando cancela préstamos, vende títulos de Deuda Pública, etc.

cuando concede préstamos al Estado, o a otros bancos comerciales, cuando compra títulos de Deuda Pública, etc. El Banco Central destruye base monetaria cuando cancela préstamos, vende títulos de Deuda Pública, etc.")

14

Activo Pasivo Reservas (A) 100 Depósitos (D) 100

La reserva fraccionaria implica que los bancos sólo guardarán como reservas una fracción del total de depósitos. Esto implica un riesgo de quiebra por lo que se exige a los bancos que mantengan los criterios de: Liquidez Rentabilidad Solvencia ¿Qué probabilidad existe de que un banco comercial quiebre?

15

El balance del banco quedaría ahora de la siguiente manera:

Activo Pasivo Reservas (A) Préstamos (P) 90 Depósitos (D) 100 ¿Con lo que la cantidad total de dinero que estaría en circulación en la economía sería de unidades.

10. Préstamos (P) 90. Depósitos (D) 100. ¿Con lo que la cantidad total de dinero que estaría en circulación en la economía sería de unidades.")

16

La reserva fraccionaria permite que los bancos creen dinero, es decir, medios de pago.

Este dinero creado no es una riqueza nueva, pues todo activo financiero es a la vez, activo y pasivo, es decir una deuda para alguien. Por tanto, la economía tiene ahora una mayor liquidez. El sistema bancario puede crear una cantidad de dinero bancario que está en función de la cantidad de dinero que entra en él y del coeficiente de caja:

17

R = Reservas Totales*(1/ Coeficiente de Reserva Requerida)

EL MULTIPLICADOR DEL DINERO: Emisión de Dinero Primario Reserva = 12% R = Reservas Totales*(1/ Coeficiente de Reserva Requerida) R = Q.100,000.00*(1/ 12%) R = Q.100, * R = 833,333.33

R = Q.100,000.00*(1/ 12%) R = Q.100, * R = 833,")

18

R = Reservas Totales *(1/Coeficiente de Reserva Requerida)

MULTIPLICADOR DEL DINERO: Operación de Mercado Abierto Reserva = 12% R = Reservas Totales *(1/Coeficiente de Reserva Requerida) R = -Q.100,000.00*(1/12%) R = -Q.100,000.00* R = -833,333.33

R = -Q.100,000.00*(1/12%) R = -Q.100,000.00* R = -833,")

19

SEGUNDAPARTE El Mercado Financiero

20

MERCADO: Es un conjunto de mecanismos que facilitan el intercambio de bienes y servicios entre diferentes personas y entidades, a las que se les puede denominar como oferentes y demandantes. Los mercados pueden ser: Competencia Perfecta: Modelo económico que permite la participación activa de muchos demandantes y muchos oferentes, el precio se rige por la oferta y la demanda. Monopolio: Modelo económico que señala la existencia de un solo sujeto que tiene a su completa disposición la oferta del mercado. Competencia Monopolística: Modelo económico en donde existen pocos vendedores y muchos compradores; además los productos son similares pero no idénticos y los precios de los productos son controlados en base a la unión de los oferentes. Oligopolio: Modelo económico que presenta a pocos vendedores, cuyo producto es estandarizado y el control de los precios es fuerte y único.

21

MERCADO ORGANIZADO: Un lugar físico, donde las instituciones reguladas ofrecen sus servicios y productos financieros propios y realizan sus operaciones; Intermediarios autorizados, son los que están autorizados para ofrecer sus servicios y productos financieros y realizar operaciones en el lugar físico; Reglas, regulan lo relativo a la creación, organización, fusión, actividades, operaciones, funcionamiento, suspensión de operaciones y liquidación de bancos y grupos financieros, tanto nacionales como extranjeros; y, Autoridades, son las que vigilan el cumplimiento de las reglas. Pueden ser elegidas por los mismos intermediarios financieros o por el gobierno.

22

MERCADO EFICIENTE: Se dice que un mercado es eficiente, cuando la información está ampliamente disponible y de forma barata para los inversores, y que toda la información relevante y alcanzable está ya reflejada en los precios de los productos y servicios financieros. Por ello, se afirma que en un mercado eficiente, las transacciones no pueden ser de VAN POSITIVO.

23

MERCADO EFICIENTE: DEBIL Mercado en donde los precios reflejan toda la información contenida en la evolución de los precios pasados. SEMI-FUERTE Mercado en el cual los precios reflejan no sólo los precios pasados, sino también toda la restante información publicada. FUERTE Mercado en el cual los precios reflejan no sólo la información pública, sino toda la información que puede ser adquirida por medio de análisis fundamentales de la empresa y técnicos de la economía.

24

CONCEPTO: Los mercados financieros son un mecanismo que proporcionan un foro en el cual los proveedores de fondos y los solicitantes de préstamos e inversiones realizan un intercambio de activos financieros y determinan sus precios. Este sistema no exige la existencia de un espacio físico concreto donde se realicen los intercambios, ya que los mismos se pueden llevar a cabo de distintas maneras. Se entiende que inicialmente se crean los Activos Financieros y luego se comercian en algún tipo de mercado financiero.

25

FUNCIONES: La interacción de compradores y vendedores en un mercado financiero determina el precio del activo comerciado. También en forma equivalente, ellos determinan el rendimiento requerido de un activo financiero. Los mercados financieros proporcionan un mecanismo para que el inversionista venda un activo financiero. Por esa razón se dice que el mercado financiero proporciona LIQUIDEZ. Los mercados financieros permiten un mecanismo para que se genere la TRANSFERENCIA DEL RIESGO Es la de reducir el costo de las transacciones. Hay al menos dos costos asociados con las transacciones: los costos de búsqueda y los costos de información.

26

FUNCIONAMIENTO: Poner en contacto a los agentes que intervienen en los mercados, que participan directamente o por a través de los intermediarios; Ser un mecanismo apropiado para fijar el precio de los activos; Proporcionar liquidez a los activos, ya que en la medida en que se amplíe y se desarrolle el mercado de un activo se logrará una mayor facilidad para convertirlo en dinero sin pérdida. Reducir los plazos y costos de intermediación, al ser el cauce adecuado para el rápido contacto entre esos agentes, que participan en dichos mercados.

27

CARACTERISTICAS: Mercado perfecto; Mercado amplio;

Cualquier persona puede acceder al mercado; Que sea la oferta y la demanda quien fije el precio; Que sea un mercado libre; Mercado amplio; Mercado transparente Mercado libre; Mercado profundo; y, Mercado flexible.

28

Por su forma de funcionamiento Mercados directos

CLASIFICACION: Por su forma de funcionamiento Mercados directos Cuando los intercambios de activos financieros se realizan directamente entre los demandantes y oferentes; Mercados Intermediarios Son aquellos en que al menos uno de los participantes en cada operación de compra o venta de activos es un intermediario financiero;

29

CLASIFICACION: Por las características de sus activos Mercados monetarios Se caracteriza por intercambio de activos financieros con una amortización de corto plazo, reducido riesgo y gran liquidez; Mercados de capitales Se caracteriza por la comercialización de valores con el propósito de obtener recursos para financiar el largo plazo, que implica fundamentalmente la inversión de bienes de capital, hay que diferenciar dos modalidades: mercado de valores mercado de créditos de largo plazo

30

Por el grado de intervención de las autoridades Mercados libres

CLASIFICACION: Por el grado de intervención de las autoridades Mercados libres Es cuando el mercado funciona, se comporta y se supedita únicamente mediante las fuerzas de la oferta y la demanda, sin intervención alguna del gobierno; Mercados regulados Por la intervención del Gobierno, se altera administrativamente el precio o la cantidad de títulos negociados y, por lo tanto, de la financiación concedida, a través de los mismos;

31

Por la fase en la negociación de los activos Mercado Gris

CLASIFICACION: Por la fase en la negociación de los activos Mercado Gris Es donde la emisión del activo se compra y se venta (se cotiza) antes de iniciarse el período de oferta pública. Operación típica en los mercados internacionales. Mercados primarios Es donde concurre el emisor de los títulos-valores y los coloca por primera vez, generalmente es un mercado propio del mercado de valores; Mercados secundarios Es donde ser realizan operaciones de compra y venta con los activos financieros ya existentes, cambiando la titularidad de los mismos, luego de haberse realizado la primera transacción entre emisor e inversionista.

antes de iniciarse el período de oferta pública. Operación típica en los mercados internacionales. Mercados primarios. Es donde concurre el emisor de los títulos-valores y los coloca por primera vez, generalmente es un mercado propio del mercado de valores; Mercados secundarios. Es donde ser realizan operaciones de compra y venta con los activos financieros ya existentes, cambiando la titularidad de los mismos, luego de haberse realizado la primera transacción entre emisor e inversionista.")

32

Por su grado de formalización Mercados organizados

CLASIFICACION: Por su grado de formalización Mercados organizados Aquellos en que se negocian diversos títulos de forma simultánea en un solo lugar generalmente y bajo una serie específica de normas y reglamentos; cumple con tres requisitos: estandarización de contratos; existencia de un órgano regulador y un sistema de garantía y liquidación de posiciones. Mercados no organizados Mercado totalmente flexible que acoge a cualquier producto a medida del inversor y creado por cualquier entidad financiera. La gama de producto es amplia.

33

Por su grado de concentración Mercados centralizados

CLASIFICACION: Por su grado de concentración Mercados centralizados Suelen tener un gran volumen de títulos y se encuentran en grandes centros financieros; Mercados descentralizados Aquel que está en cualquier ciudad;

34

Por la naturaleza de la obligación Mercado de Deuda

CLASIFICACION: Por la naturaleza de la obligación Mercado de Deuda Conocido como “de obligaciones”, en él se negocian títulos-valores de deuda, la cual puede ser garantizada o no. Mercados de Acción Llamado también “de capital”, en él se negocian Acciones comunes o preferentes, así como otras modalidades, tal como las obligaciones convertibles.

35

Por el vencimiento de la obligación Mercado de Dinero

CLASIFICACION: Por el vencimiento de la obligación Mercado de Dinero Es el mercado para instrumentos de deuda a corto plazo. Mercados de Capitales Es el mercado para instrumentos de acción y para los instrumentos de deuda con vencimiento mayor a un año.

36

Mercado Spot o en efectivo

CLASIFICACION: Por la entrega Mercado Spot o en efectivo Es el mercado en donde se comercian activos financieros para entrega inmediata. Mercados Derivados Futuro: Mercado en donde se comercian activos financieros para entrega en un tiempo definido. Opciones: Mercado en donde se comercian activos financieros, en donde en un plazo pre-establecido, el comprador y/o vendedor tienen la opción de ejercer la compra y/o venta del activo financiero negociado.

37

CLASIFICACION: Por la Estructura Organizacional Mercado de Subasta Mercado en donde se suscriben valores por medio de propuestas (pujas). Generalmente utilizada para la colocación de valores del Estado. Mercados de Mostrador Mercado en donde se colocan valores a través de ventanilla. Es típico en algunos Bancos Centrales. Se aceptan compras menores. Mercado Intermediario Son colocaciones logradas a través de intermediarios, quienes participan dentro y/o fuera de la bolsa.

. Generalmente utilizada para la colocación de valores del Estado. Mercados de Mostrador. Mercado en donde se colocan valores a través de ventanilla. Es típico en algunos Bancos Centrales. Se aceptan compras menores. Mercado Intermediario. Son colocaciones logradas a través de intermediarios, quienes participan dentro y/o fuera de la bolsa.")

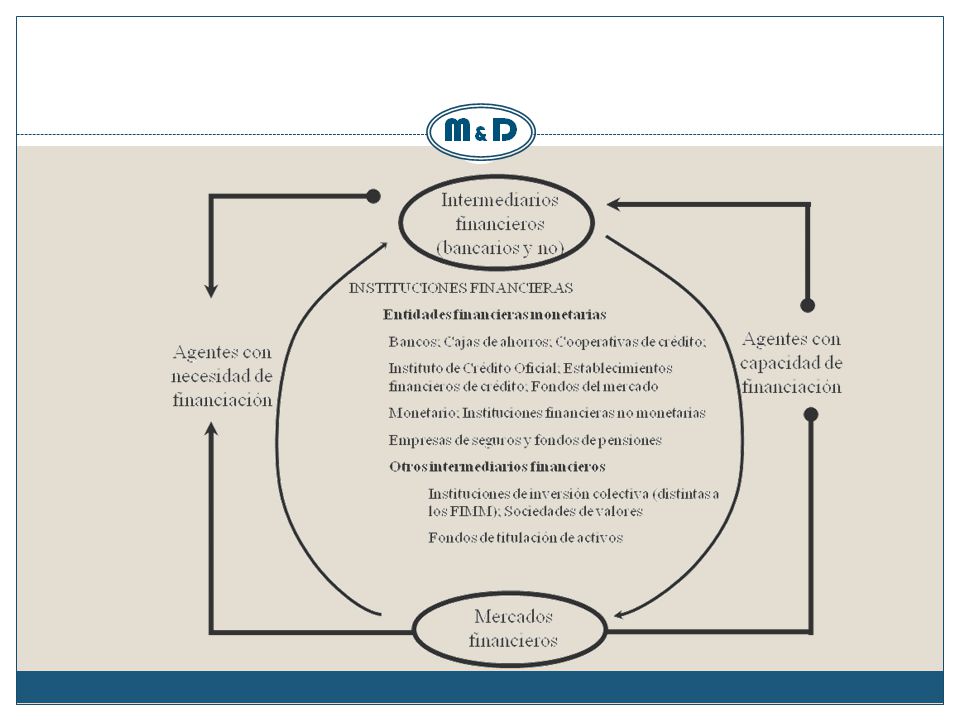

38

PARTICIPANTES: Los participantes en los mercados financieros que emiten y compran activos financieros, pueden ser: Intermediarios Financieros Bancos Financieras Intermediarios no Financieros Aseguradoras Cooperativas El Gobierno Ministerio de Finanzas Públicas IGSS Las entidades comerciales

39

LA INTERMEDIACION FINANCIERA:

La intermediación financiera es la creación e implementación de estrategias tendientes a captar recursos del público al menor costo posible, para luego colocarlos eficientemente en sectores productivos por la vía del crédito u otra modalidad de activos de riesgo, buscando el mayor rendimiento y el menor riesgo; aunado a la venta de productos y/o servicios financieros que demanda el mercado en un nivel de calidad idóneo y a un precio justificable.

40

SISTEMA BANCARIO MERCADO DE VALORES EMPRESAS BANCO CENTRAL EMPRESAS

DEFICITARIAS BANCO CENTRAL EMPRESAS CON SUPERAVIT SISTEMA BANCARIO MERCADO DE VALORES MERCADO EXTRABANCARIO EXTRABURSATIL

41

Tres factores determinan la globalización:

GLOBALIZACION: Debido a la globalización de todos los mercados financieros del mundo, las entidades de cualquier país que buscan conseguir fondos no necesitan limitarse a sus mercados financieros domésticos. Ni tampoco a los inversionistas de un país se limitan a los activos financieros emitidos en sus mercados domésticos. Tres factores determinan la globalización: La liberalización de los mercados y de sus actividades Los avances tecnológicos La institucionalización cada vez mayor de los mercados financieros.

42

SISTEMA FINANCIERO: Es el canalizador del excedente de ahorro de las unidades excedentes de liquidez monetaria hacia unidades deficitarias de liquidez monetaria a través de los intermediarios financieros. Para canalizar el ahorro (dinero) entre las unidades hace falta un mercado organizado donde por medio de los intermediarios se consiga ponerlos en contacto. La ventaja de dirigirse a un mercado organizado por ambas partes es la maximización del tiempo, donde además encontraremos transparencia y operatividad al mismo, y como costo se tendrá que soportar que ambas partes la comisión que cobren los intermediarios por la gestión.

entre las unidades hace falta un mercado organizado donde por medio de los intermediarios se consiga ponerlos en contacto. La ventaja de dirigirse a un mercado organizado por ambas partes es la maximización del tiempo, donde además encontraremos transparencia y operatividad al mismo, y como costo se tendrá que soportar que ambas partes la comisión que cobren los intermediarios por la gestión.")

43

SISTEMA FINANCIERO: Las unidades deficitarias emiten en los mercados, títulos dirigidos a las unidades excedentarias que desean prestar su liquidez a cambio de un rendimiento (interés) a través de las emisiones en el mercado primario. Una vez que se empiezan a negociar los títulos emitidos se hablará de mercados secundarios. Juega un papel importante en la asignación de recursos, y sobre los procesos de ahorro e inversión. La mercancía del sistema es el dinero, que es el único bien que se intercambia directa y universalmente por todos los demás bienes. Los precios del dinero son las tasas de interés activas y pasivas.

a través de las emisiones en el mercado primario. Una vez que se empiezan a negociar los títulos emitidos se hablará de mercados secundarios. Juega un papel importante en la asignación de recursos, y sobre los procesos de ahorro e inversión. La mercancía del sistema es el dinero, que es el único bien que se intercambia directa y universalmente por todos los demás bienes. Los precios del dinero son las tasas de interés activas y pasivas.")

44

EL SISTEMA FINANCIERO Y DESARROLLO ECONOMICO:

Sistema financiero eficiente proporciona servicios imprescindibles para las economías modernas: Medio de Cambio Estimo al ahorro Reducción e intercambio de riesgos La eficiencia depende de: Estabilidad macroeconómica Marco institucional adecuado, que facilite la acción Información Supervisión

45

INSTITUCIONES FINANCIERAS:

Son intermediarios que se ocupan de canalizar los ahorros de las personas, empresas y gobiernos a préstamos o inversiones. Las instituciones legalmente para operar están reguladas por un órgano superior, y están autorizadas para utilizar determinadas denominaciones. Se reconoce la existencia de intermediarios no financieros.

46

PARTICIPANTES EN UNA TRANSACCION FINANCIERA:

PROVEEDORES NETOS: Son las personas individuales o jurídicas que como grupo juegan el papel de proveedores netos de las instituciones financieras, puesto que depositan más de lo que piden prestado. SOLICITANTES NETOS: Son las personas individuales o jurídicas que como grupo juegan el papel de solicitantes netos de las instituciones financieras, puesto que piden prestado más de lo que ahorran.

47

INTERMEDIARIOS FINANCIEROS:

Son instituciones que transforman activos financieros, adquiridos por intermedio del mercado financiero, en un tipo de activo diferente y más ampliamente preferido que se convierte en un pasivo del intermediario. La intermediación financiera es la creación e implementación de estrategias tendientes a captar recursos del público al menor costo posible, para luego colocarlos eficientemente en sectores productivos por la vía del crédito u otra modalidad de activos de riesgo, buscando el mayor rendimiento y el menor riesgo; aunado a la venta de productos y/o servicios financieros que demanda el mercado en un nivel de calidad idóneo y a un precio justificable. Público Público

48

SERVICIOS DE LOS INTERMEDIARIOS

Transformación de activos financieros que se adquieren por medio del mercado y su conversión a diferentes o más aceptados tipo de activos que llegan a ser sus pasivos; Intercambio de activos financieros en beneficio de sus clientes; Intercambio de activos financieros para sus propias cuentas; Asistencia en la creación de nuevos activos financieros de sus clientes, y la venta de esos activos financieros a otros participantes del mercado; Proporcionar avisos de inversión a otros participantes del mercado; y, Administración de carteras a otros participantes del mercado

49

En esta transformación involucra al menos 4 funciones económicas:

FUNCIONES DE LOS INTERMEDIARIOS FINANCIEROS: Los intermediarios desempeñan el papel básico de transformar activos financieros, que son menos deseables para gran parte del público; en otros activos financieros, sus propios pasivos son mayormente preferidos por el público. En esta transformación involucra al menos 4 funciones económicas: Proporcionar intermediación al vencimiento Reducción del riesgo por medio de la diversificación Reducción del costo de contratación y del procesamiento de información Proporcionar un mecanismo de pago

50

Los activos financieros tienen tres características principales:

Liquidez: facilidad y certeza de su realización en dinero a corto plazo sin sufrir pérdidas. Riesgo: probabilidad de que el emisor del título cumpla las cláusulas de amortización del activo emitido. Rentabilidad: capacidad del activo de producir rendimientos (intereses, fiscales, etc.) a quien lo adquiere

a quien lo adquiere.")

52

Hacia dónde van los Mercados Financieros

Avances tecnológicos impulsan el desarrollo de los mercados. Mercados financieros cada vez más especializados. Instrumentos más sofisticados. Inversionistas cada vez “más educados”. Mayor información disponible, conllevan a Decisiones “más informadas” Más instrumentos para invertir estos “nuevos” flujos

53

Regulación apegada a estándares internacionales.

La globalización continuará: Avances tecnológicos. Facilidad en el flujo de recursos. Amenazas nuevas (Lavado de Dinero y Financiamiento del terrorismo). Continuarán dándose las fusiones

. Continuarán dándose las fusiones.")

54

en el negocio financiero

INTRODUCION El Cambio de paradigma en el negocio financiero

55

Entorno del Negocio Financiero mundial

Nuevo Acuerdo de Basilea (BASILEA II) Acta Patriótica (USA) Acuerdo de Basilea (BASILEA I) Tecnología y Telecomunicaciones (T&T) GAP Lavado de Dinero Financiamiento del Terrorismo Entorno Económico Mundial Procesos de Integración y la Globalización Tratados de Libre Comercio

Acta Patriótica (USA) Acuerdo. de Basilea. (BASILEA I) Tecnología y. Telecomunicaciones. (T&T) GAP. Lavado de. Dinero. Financiamiento. del Terrorismo. Entorno Económico. Mundial. Procesos de Integración. y la Globalización. Tratados de Libre Comercio.")

56

¿El por qué del cambio?

57

¿Qué buscan los cambios?

58

Regulación versus Auto-regulación

m2 Madurez del mercado m1 r2 r1 Regulación

59

Regulación versus Auto-regulación

m2 Madurez del mercado m1 r1 r2 Auto-regulación

60

Regulación versus Auto-regulación

Nivel «eficiente»: regulación de Capital m2 Madurez del mercado m1 Regulación / Auto-regulación r2 r1

61

Control Adecuado del Sistema Financiero

Etapa 5: Graves problemas financieros Etapa 4: Problemas de Capital y/o liquidez Etapa 3: Tendencia a resultados desfavorables Etapa 2: Sensible a efectos adversos en el entorno Etapa 1: Fortaleza financiera

62

Exigencias del Negocio Financiero

Disminuir el costo operacional Expectativas de los Accionistas Rediseñar las Agencias Nuevos Competidores Banks Remesas Consolidación Canales de Auto-servicio Presiones sobre el margen de Ganancia Basilea II Fraude Sistema Integrado de Servicios Control de las Transacciones

63

TERCERA PARTE BASILEA y sus principios

64

Antecedentes ... El Comité de Basilea está compuesto, y fue constituído por los Gobernadores de los Bancos Centrales de los países del G-10 a finales de 1974. Los miembros del Comité son representantes de: Alemania, Bélgica, Canadá, España, Estados Unidos, Francia, Holanda, Italia, Japón, Luxemburgo, El Reino Unido, Suecia y Suiza. El Comité no tiene autoridad oficial alguna de supervisión supranacional, y sus conclusiones no pretenden y no pretenderán tener carácter legal. Formula amplias normas y directrices de supervisión confiando en que las autoridades individuales las adoptarán.

65

Desde 1975, el Comité ha expedido varios documentos.

En 1988 el Comité de Basilea decidió introducir un sistema de medición de capitales conocido como el Acuerdo de Capitales de Basilea (BASILEA I). Dicho marco conceptual se ha ido introduciendo en forma progresiva en prácticamente todos los países con bancos internacionalmente activos.

. Dicho marco conceptual se ha ido introduciendo en forma progresiva en prácticamente todos los países con bancos internacionalmente activos.")

66

Suficiencia de capital

PILAR 1 PILAR 2 PILAR 3 Requisito mínimo de capital Requisitos de disciplina de mercado Proceso de revisión de un supervisor Normas para calcular el capital requerido Mayor poder de supervisión Mayores requisitos de revelación de información Nueva estructura reguladora basada en tres pilares

67

Los 25 Principios Básicos del Comité de Basilea son la base fundamental que debe tener un sistema de supervisión para que sea efectivo. Sus áreas de aplicación son las siguientes: Requerimientos previos para una supervisión bancaria efectiva (Principio 1) Autorización y estructura – (Principios 2 al 5) Requerimientos y regulaciones prudenciales – (Principios 6 al 15) Métodos para la supervisión bancaria en marcha – (Principios 16 al 20) Requerimientos de información – (Principio 21) Poderes formales de los supervisores – (Principio 22), y Banca internacional (extra fronteriza) - (Principios 23 al 25.)

Autorización y estructura – (Principios 2 al 5) Requerimientos y regulaciones prudenciales – (Principios 6 al 15) Métodos para la supervisión bancaria en marcha – (Principios 16 al 20) Requerimientos de información – (Principio 21) Poderes formales de los supervisores – (Principio 22), y. Banca internacional (extra fronteriza) - (Principios 23 al 25.)")

68

Un sistema efectivo de supervisión bancaria tendrá objetivos y responsabilidades claros para cada institución involucrada en la supervisión de organizaciones bancarias. Las actividades permitidas a las instituciones que tengan autorización y que estén sujetas a supervisión como bancos deben estar claramente definidas; el uso de la palabra “Banco” debe ser controlado hasta donde sea posible. La entidad que autorice debe tener el derecho de establecer criterios y rechazar aplicaciones para establecimientos que no reúnan los estándares establecidos. Los supervisores bancarios deben tener la autoridad para revisar y rechazar cualquier propuesta para transferir hacia otras partes, la propiedad significativa o los intereses de control en bancos existentes. Los supervisores bancarios deben tener la autoridad para establecer criterios para la revisión de adquisiciones o inversiones mayores que hagan los bancos y de asegurarse que las estructuras o afiliaciones corporativas no exponen al banco a riesgos indebidos o que impidan una efectiva supervisión.

69

Los supervisores deben establecer requerimientos mínimos de adecuación de capital, prudentes y apropiados, para todos los bancos. Una parte esencial de cualquier sistema de supervisión es la evaluación de las políticas, prácticas y procedimiento del banco relativos a la concesión de préstamos, de la política de inversiones y de la administración constante de las carteras de préstamos e inversiones. Los supervisores bancarios deben satisfacerse que los bancos establezcan y se adhieran a políticas, prácticas y procedimientos adecuados para la evaluación de la calidad de los activos y la adecuación de provisiones y reservas para pérdidas de préstamos. Los supervisores bancarios deben satisfacerse que los bancos tengan sistemas de información de administración que permitan a la administración identificar concentraciones dentro de la cartera y los supervisores deben establecer limites prudenciales para restringir exposiciones bancarias a prestatarios individuales o grupos de prestatarios relacionados.

70

En orden para prevenir abusos que resulten de préstamos vinculados, los supervisores deben tener requerimientos, sobre la base de unidad de riesgo, para bancos que prestan a compañías relacionadas e individuos para que tales créditos sean monitoreados efectivamente y que se toman otros pasos apropiados para controlar o mitigar los riesgos. Los supervisores bancarios deben satisfacerse de que los bancos tengan políticas y procedimientos adecuados para identificar, monitorear y controlar el riesgo de país y riesgo de transferencia, en sus actividades de préstamos e inversiones internacionales y de mantener reservas apropiadas contra tales riesgos. Los supervisores bancarios deben satisfacerse que los bancos tengan sistemas instalados que midan, monitoreen y controlen adecuadamente el riesgo de mercado con precisión; los supervisores deben tener los poderes para imponer límites específicos y/o cargos específicos de capital para exposiciones de riesgos de mercado, si está estipulado.

71

Los supervisores bancarios deben asegurarse que los bancos tengan procesos comprensivos de administración de riesgos (incluyendo la vigilancia apropiada de la junta directiva y administrativa) para identificar, medir, monitorear y controlar todos los otros riesgos materiales y cuando se considere oportuno, mantener capital contra esos riesgos. Los supervisores bancarios deben determinar que los bancos tengan controles internos que sean adecuados con la naturaleza y escala de sus negocios. Los supervisores bancarios deben determinar que los bancos tengan políticas, prácticas y procedimientos adecuados, incluyendo un estricto reglamento de “conozca a su cliente” que promueva altos estándares éticos y profesionales en el sector financiero y que prevenga que el banco sea utilizado por elementos criminales ya sea en forma intencional o no intencional. Un efectivo sistema de supervisión bancaria debe consistir de alguna forma de supervisión de gabinete (off-site) y de campo (on-site).

y de campo (on-site).")

72

Los supervisores bancarios deben mantener un contacto regular con la administración del banco y un entendimiento completo de las operaciones de la institución. Los supervisores deben tener medios para recolectar, revisar y analizar reportes prudenciales y cifras estadísticas de los bancos, sobre bases individuales y consolidadas. Los supervisores deben tener los medios de validación independiente de la información de supervisión ya sea a través de exámenes de campo (on-site) o de auditores externos. Un elemento esencial de la supervisión bancaria es la capacidad de los supervisores para supervisar al grupo bancario sobre una base consolidada. Los supervisores bancarios deben satisfacerse de que cada banco mantenga registros adecuados en orden y de acuerdo con políticas y prácticas consistentes de contabilidad que permitan al supervisor obtener una visión confiable y razonable de la situación financiera del banco y de la rentabilidad de su negocio, y de que el banco publique estados financieros, sobre una base regular, que reflejen razonablemente su condición.

o de auditores externos. Un elemento esencial de la supervisión bancaria es la capacidad de los supervisores para supervisar al grupo bancario sobre una base consolidada. Los supervisores bancarios deben satisfacerse de que cada banco mantenga registros adecuados en orden y de acuerdo con políticas y prácticas consistentes de contabilidad que permitan al supervisor obtener una visión confiable y razonable de la situación financiera del banco y de la rentabilidad de su negocio, y de que el banco publique estados financieros, sobre una base regular, que reflejen razonablemente su condición.")

73

Los supervisores bancarios deben tener a su disposición medidas adecuadas de supervisión que les permitan tomar acciones correctivas cuando los bancos no cumplan con requerimientos prudenciales (tales como coeficientes mínimos de adecuación de capital) cuando existen violaciones regulativas o cuando los depositantes son amenazados en cualquier otra forma. En circunstancias extremas, esto debe incluir la capacidad de revocar la autorización bancaria o de recomendar su revocación Los supervisores bancarios deben practicar una supervisión global consolidada sobre las organizaciones bancarias internacionalmente activas, monitoreando adecuadamente y aplicando apropiadamente normas prudenciales en todos los aspectos de los negocios conducidos por estas organizaciones bancarias en todo el mundo, primariamente en sus sucursales, empresas conjuntas y subsidiarias.

74

Un componente clave de la supervisión consolidada es establecer contacto e intercambiar información con otros supervisores involucrados, primariamente con las autoridades de supervisión del país anfitrión. Los supervisores bancarios deben requerir que las operaciones locales de bancos extranjeros sean conducidas con los mismos altos estándares que se requieren para las instituciones locales y deben tener la potestad de compartir información que sea necesitada por los supervisores del país de origen de aquellos bancos, con el propósito de realizar una supervisión consolidada. .

Presentaciones similares

tiene como objetivo establecer las normas de valuación, presentación y revelación de las partidas.>")