Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Interés Compuesto Son los intereses que se van generando se van incrementando al capital original en periodos establecidos y a su vez van a generar un nuevo interés adicional para el siguiente lapso.

2

La gran mayoría de las operaciones financieras se realizan a interés compuesto con el objeto de tener en cuenta que los intereses liquidados no entregados, entran a formar parte del capital y para próximos periodos generarán a su vez intereses. Este fenómeno se conoce con el nombre de Capitalización de Intereses. El interés se capitaliza, es decir, puede ser convertido en Anual, semestral, trimestral y mensualmente y su frecuencia de conversión es el número de veces que el interés se capitaliza durante un año (n).

.")

3

La tasa de interés compuesto se expresa comúnmente en forma anual indicando si es necesario su periodo de capitalización. En otras palabras, si a un capital le agregamos los intereses que ha obtenido en un determinado período, y a este nuevo capital e intereses le pagamos un nuevo interés en un período siguiente, entonces, el interés pagado ha sido compuesto.

4

La diferencia fundamental que existe entre el interés simple y el interés compuesto consiste en que el interés simple liquida los intereses cada período y se pagan inmediatamente; en el interés compuesto los intereses liquidados se acumulan al capital para formar un nuevo capital denominado Monto y sobre este monto se calculan los nuevos intereses del siguiente periodo.

5

Saldo Insoluto Es el saldo de una deuda vigente a ese momento, conformado por el capital vigente y la totalidad de los interés devengados y no pagos hasta ese momento, de acuerdo a la modalidad del crédito.

6

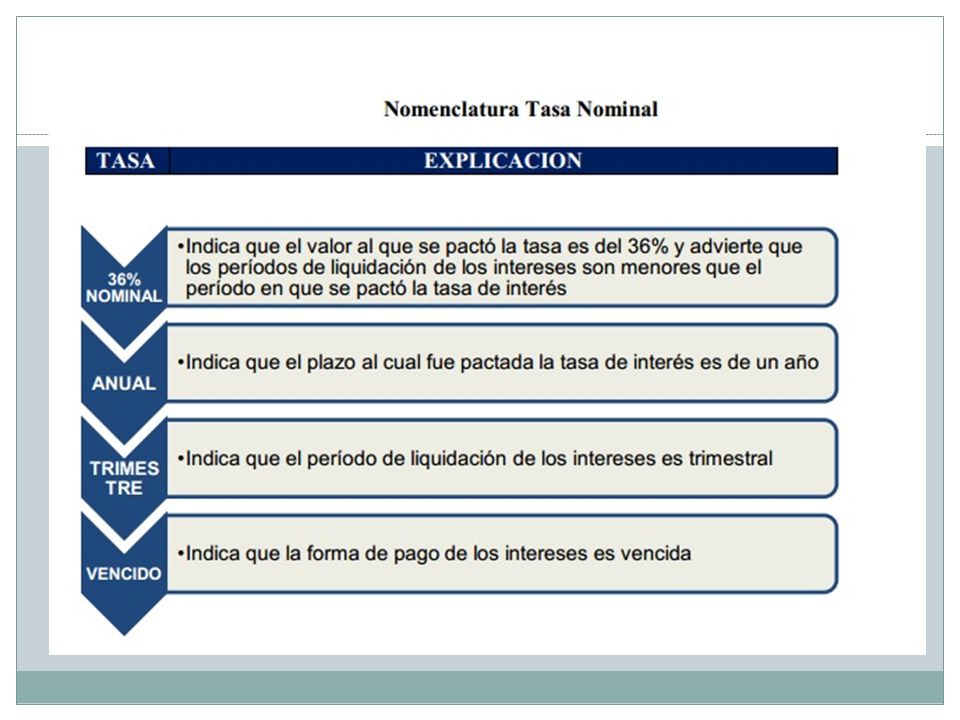

Tasa nominal Solamente es una definición o una forma de expresar una tasa efectiva. Las tasas nominales no se utilizan directamente en las fórmulas de la matemática financiera. En tal sentido, las tasas de interés nominales siempre deberán contar con la información de cómo se capitalizan. Por ejemplo, tenemos una Tasa Nominal Anual (TNA) que se capitaliza mensualmente, lo que significa que la tasa efectiva a ser usada es mensual. Otro caso sería contar con una TNA que se capitaliza trimestralmente, lo que significa que la tasa efectiva será trimestral.

que se capitaliza mensualmente, lo que significa que la tasa efectiva a ser usada es mensual. Otro caso sería contar con una TNA que se capitaliza trimestralmente, lo que significa que la tasa efectiva será trimestral.")

9

Tasa Efectiva Las tasas efectivas son las que capitalizan o actualizan un monto de dinero. En otras palabras, son las que utilizan las fórmulas de la matemática financiera. Ahora bien, las tasas de interés efectivas pueden convertirse de un periodo a otro, es decir, se pueden hallar sus tasas de interés efectivas equivalentes. En otras palabras, toda tasa de interés efectiva de un periodo determinado de capitalización tiene su tasa de interés efectiva equivalente en otro periodo de capitalización.

10

Tasa interna de retorno (TIR).

La tasa a la cual son descontados los flujos de caja de un proyecto de tal forma que los ingresos y los egresos sean iguales. Desde el punto de vista matemático, la tasa interna de retorno de un flujo de caja de un proyecto es aquella tasa que hace el valor presente neto (VPN) igual a cero. Es necesario tener en cuenta que la TIR representa únicamente la rentabilidad o el costo de los recursos que permanecen invertidos en el proyecto. No toma en cuenta la reinvención de los recursos que libera el proyecto. Al momento de evaluar una alternativa de inversión, debemos saber cuál es la tasa de oportunidad del inversionista (TIO) para así compararla con la TIR que arroje el proyecto.

igual a cero. Es necesario tener en cuenta que la TIR representa únicamente la rentabilidad o el costo de los recursos que permanecen invertidos en el proyecto. No toma en cuenta la reinvención de los recursos que libera el proyecto. Al momento de evaluar una alternativa de inversión, debemos saber cuál es la tasa de oportunidad del inversionista (TIO) para así compararla con la TIR que arroje el proyecto.")

11

De manera que: Si TIR > TIO => el proyecto es conveniente para el inversionista Si TIR < TIO => el proyecto no es conveniente para el inversionista Si TIR = TIO=> el proyecto es indiferente para el inversionista

12

Tasa de rentabilidad verdadera (TRV)

A diferencia de la TIR que sólo considera los recursos invertidos en el proyecto, la tasa de rentabilidad verdadera o TIR modificada, considera además el costo de financiación de los recursos invertidos, así como la reinversión a la tasa de oportunidad del inversionista, de los recursos que genera el proyecto. Matemáticamente es igual a la relación entre el valor futuro de los ingresos del proyecto y el valor presente de los egresos del proyecto.

13

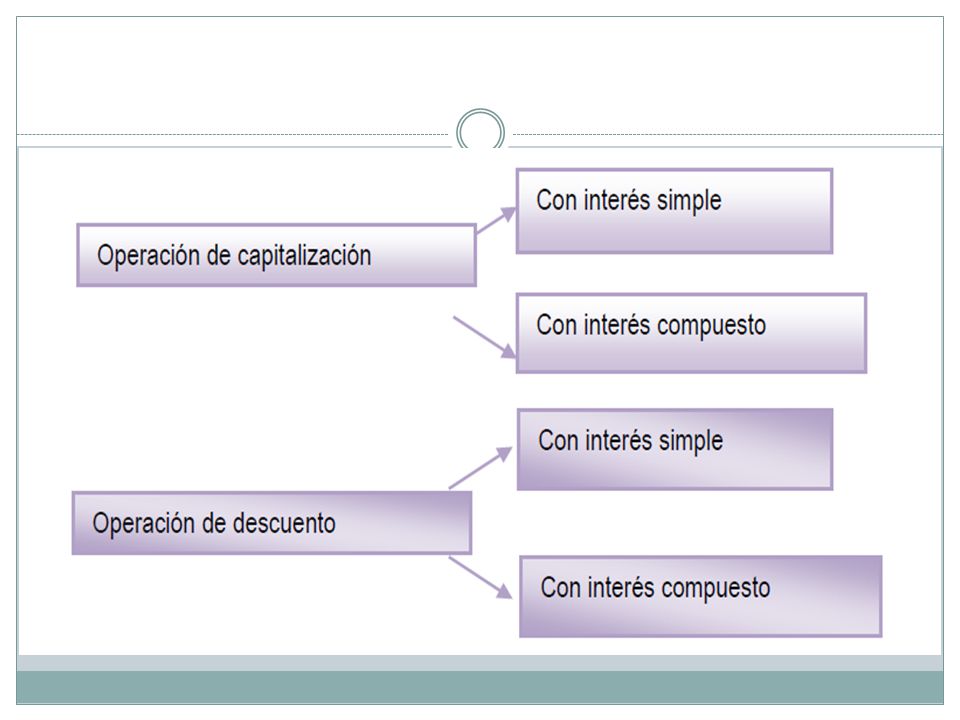

Capitalización La operación que consiste en invertir o prestar un capital, produciéndonos intereses durante el tiempo que dura la inversión o el préstamo, se llama Capitalización. Por el contrario, la operación que consiste en devolver un capital que nos han prestado con los correspondientes intereses se llama Amortización. La operación de capitalización referida a una inversión de un capital en el momento presente a una tasa de interés determinada, y un cierto número de periodos, implica que se obtendrá un capital futuro mayor que el capital actual por efecto de los intereses generados en dicha inversión.

14

Si se consigna la capitalización al ámbito del servicio bancario, se define como la operación de aplazar o posponer el cobro o el pago de un capital, para obtener otro superior. Sin embargo, si el cobro o el pago se anticipan, la operación recibe el nombre de descuento. En síntesis, se puede establecer para la capitalización y el descuento de la siguiente manera:

16

En el interés simple, la tasa correspondiente se aplica sobre un capital inicial, de tal manera que los intereses producidos, no se acumulan al capital. En el interés compuesto, la tasa respectiva se aplica cada vez sobre un capital diferente, originado por la acumulación sucesiva de los intereses o en su caso, de la resta sucesiva de los descuentos. En las operaciones financieras a corto plazo (máximo un año), se emplea el interés simple. Para operaciones a largo plazo (tiempo mayor de un año), por lo general, se utiliza el interés compuesto bajo el cual la capitalización es más ventajosa para el banco o personas físicas o morales poseedoras de capital.

, se emplea el interés simple. Para operaciones a largo plazo (tiempo mayor de un año), por lo general, se utiliza el interés compuesto bajo el cual la capitalización es más ventajosa para el banco o personas físicas o morales poseedoras de capital.")

17

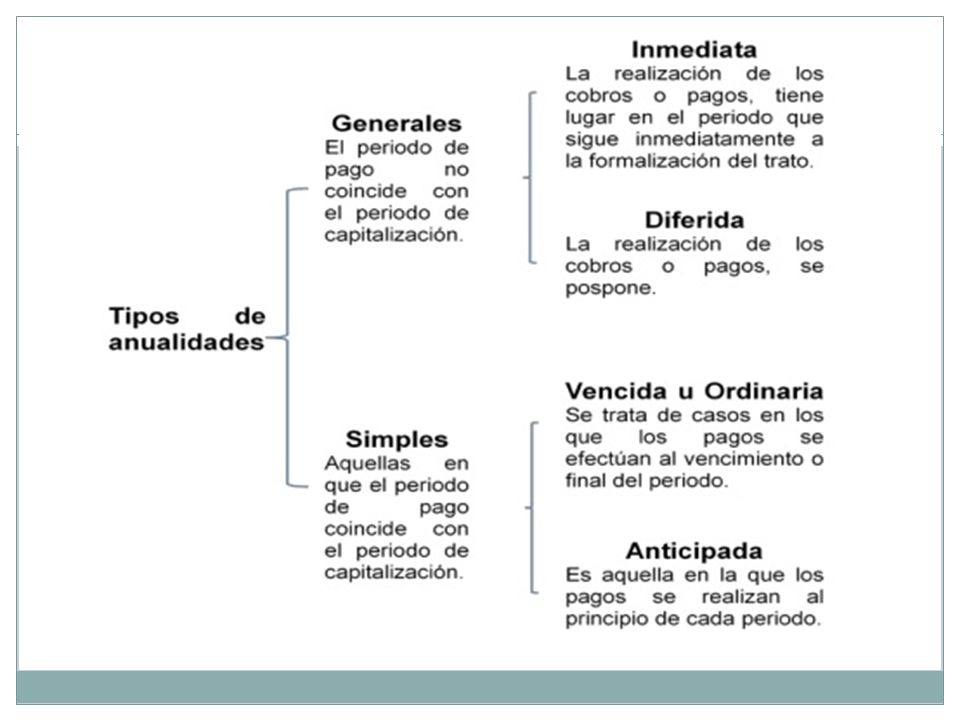

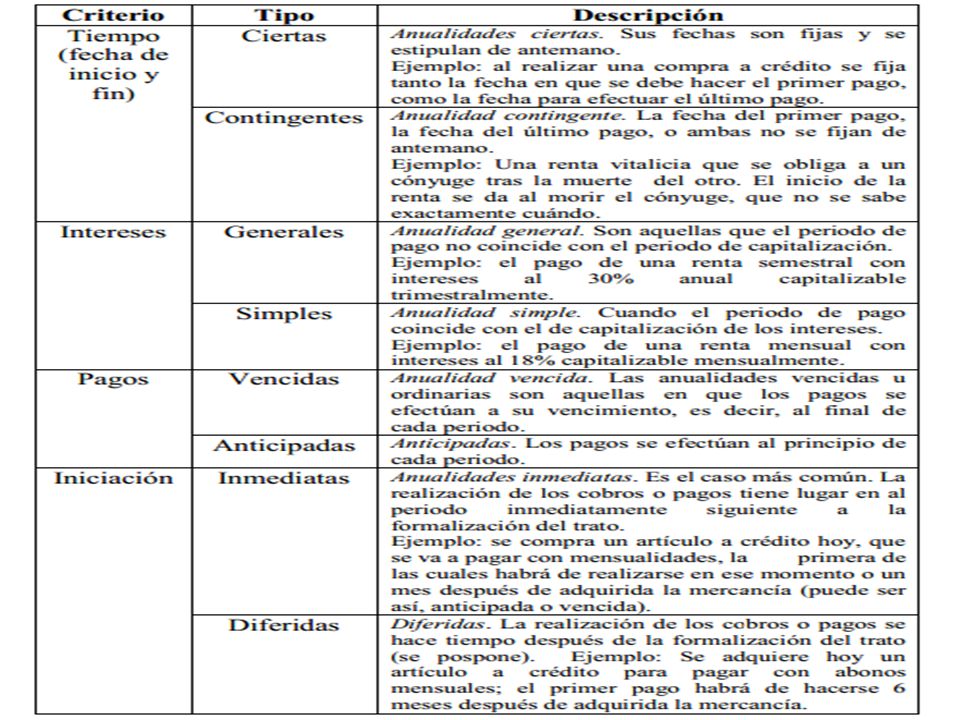

Anualidad Las anualidades son una serie de pagos iguales, realizados en forma periódica, es decir, a intervalos de tiempo iguales. Las anualidades pueden clasificarse de la siguiente manera:

19

ELEMENTOS DE LAS ANUALIDADES

Renta (R): Valor de cada pago periódico Periodo de pago de la renta: Tiempo que se fija entre dos pagos sucesivos. Tiempo o plazo de anualidad: Intervalo de tiempo que transcurre entre el comienzo del primer periodo de pago y el final del último. Renta Anual (S): Es la suma de los pagos realizados durante un año. Tasa de una Anualidad (r): Tipo de interés que se fija y puede ser nominal o efectiva. Duración: Es el tiempo que transcurre entre el comienzo del intervalo de aplazamiento y el final del plazo de la anualidad. Intervalo de Aplazamiento: Número de periodos que transcurren entre la fecha inicial a fecha de valoración de la anualidad y la fecha del primer pago menos uno y es denotado por m.

: Valor de cada pago periódico. Periodo de pago de la renta: Tiempo que se fija entre dos pagos sucesivos. Tiempo o plazo de anualidad: Intervalo de tiempo que transcurre entre el comienzo del primer periodo de pago y el final del último. Renta Anual (S): Es la suma de los pagos realizados durante un año. Tasa de una Anualidad (r): Tipo de interés que se fija y puede ser nominal o efectiva. Duración: Es el tiempo que transcurre entre el comienzo del intervalo de aplazamiento y el final del plazo de la anualidad. Intervalo de Aplazamiento: Número de periodos que transcurren entre la fecha inicial a fecha de valoración de la anualidad y la fecha del primer pago menos uno y es denotado por m.")

Presentaciones similares

>")