Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MACROECONOMÍA UNIDAD III Dinero, Inflación y Política Monetaria

La política monetaria es una política instrumental porque sirve para alcanzar algunos objetivos propios de la Política Económica. (Cuadrado Roura, Universidad de Alcalá)

")

2

Contenido Inflación (definición, tipos, teorías y modelos).

Teoría cuantitativa, neutralidad y demanda por dinero. Oferta de dinero, política monetaria e inflación. Política monetaria y mercados financieros

3

inflación

4

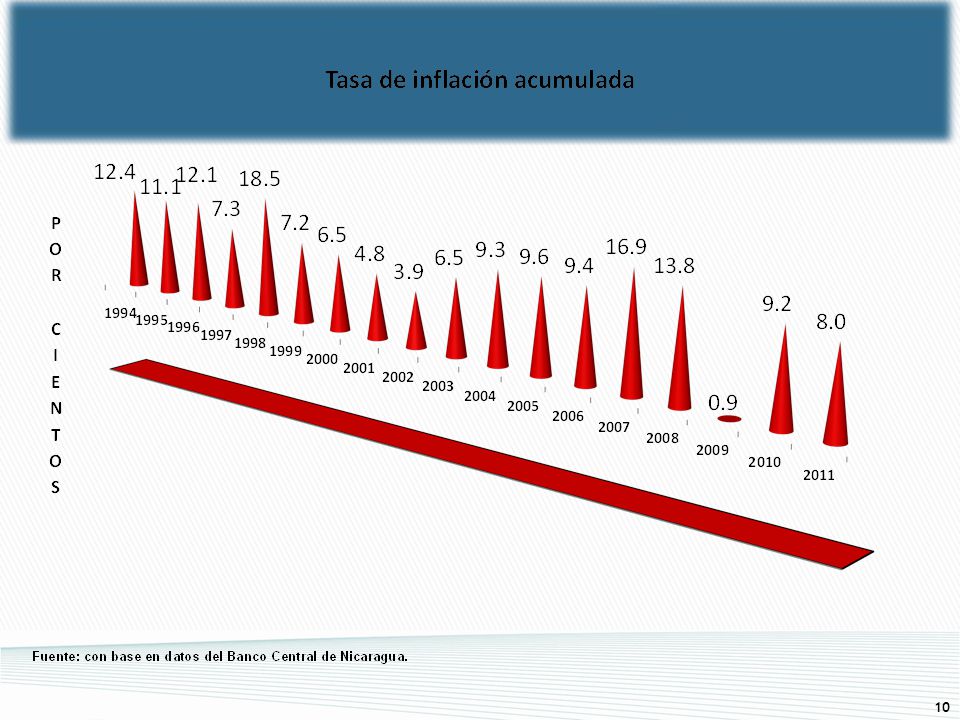

Qué es inflación?? Inflación es el aumento continuo del nivel de precios. El problema de la inflación es una de las grandes cuestiones con las que tropieza periódicamente la teoría económica (Helmut Frisch, 1979). La inflación puede ser medida por el Índice de Precios al Consumidor (IPC) o por el deflactor del Producto Interno Bruto (PIB) y el Producto Nacional Bruto (PNB). También puede definirse como la permanente perdida de valor de la moneda nacional.

. La inflación puede ser medida por el Índice de Precios al Consumidor (IPC) o por el deflactor del Producto Interno Bruto (PIB) y el Producto Nacional Bruto (PNB). También puede definirse como la permanente perdida de valor de la moneda nacional.")

5

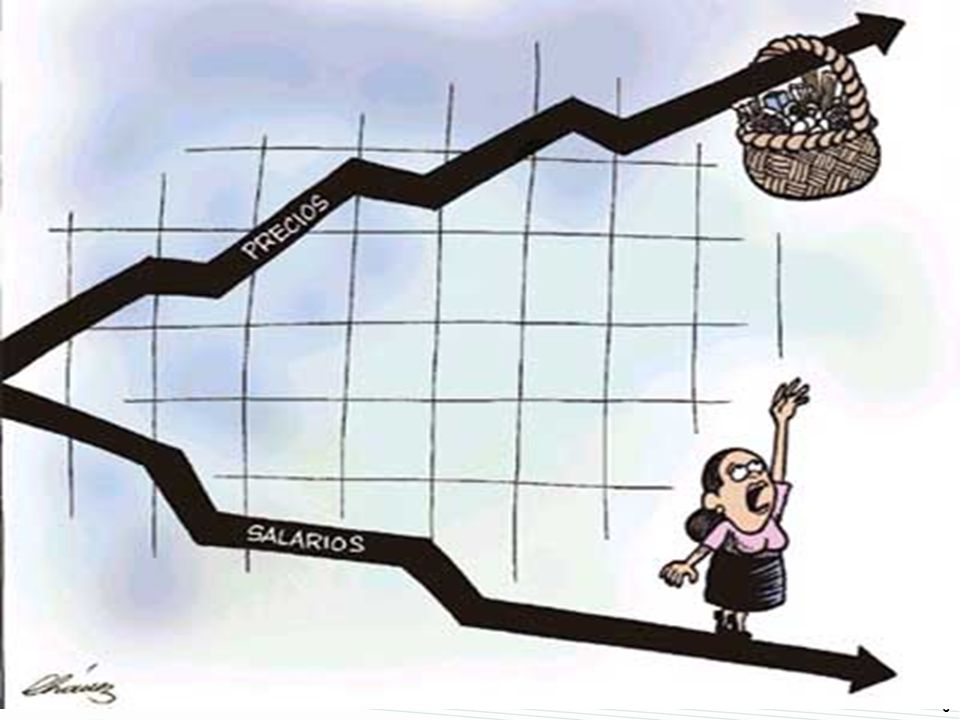

Por que la inflación es un impuesto perverso??

No es estable y aumenta el deterioro real de los ingresos. Una nación que ha padecido hiperinflación tiene una corta memoria inflacionaria. Redistribuye el consumo y la inversión en contra de la población pobre. Mayor incertidumbre para el inversionista. Distorsiona la política económica y genera ineficiencia. Destruye al sistema financiero. Es destructiva e impide el crecimiento económico. El pueblo no la quiere.

7

Tipos de inflación

8

Inflación baja Aumento del nivel de precios con tasas anuales menores de dos digito. La variación de precios se ubica entre 3% y 9%. No distorsiona gravemente los precios relativos o los ingresos. Precios se reajustan como respuesta a cambios en la oferta y la demanda, sin perjudicar la producción. Común en la mayoría de los países industriales. En Latinoamérica hubo inflación baja en la época de los 90’s. Permite a los agentes económicos formular expectativas de más largo plazo. El Gobierno puede aplicar políticas coherentes con un crecimiento sostenido de la economía.

9

Inflación Moderada Corresponde a una tasa de inflación de dos dígitos, pero todavía baja (entre 15% y 30% anual). Se desarrollan mecanismos de inercia en los precios y los salarios que hacen muy difícil reducirla. Se hace uso del impuesto inflación como instrumento para financiar el gasto público (convalidación monetaria) ante la debilidad de los sistemas tributarios de recaudación. Son complejas de enfrentar porque para lograr bajarlas, la economía deberá entrar en una recesión y aumento del desempleo.

ante la debilidad de los sistemas tributarios de recaudación. Son complejas de enfrentar porque para lograr bajarlas, la economía deberá entrar en una recesión y aumento del desempleo.")

11

Inflación Alta o Galopante

Aumentos del nivel de precios con tasas de 50%, 100% ó 200% anual. Déficit fiscal crónico que tiende a ser financiado con un acelerado crecimiento del dinero. Se caracteriza por la presencia de problemas en la balanza de pagos.

12

Hiperinflación Phillip Cagan afirma que existe hiperinflación cuando la tasa de inflación llega al cincuenta por ciento mensual y se repite este resultado por un año. Tasas de 50% o más mensual. Una tasa de inflación del 50% mensual se convierte en una tasa de inflación anual de casi el 13,000%. La distorsión de precios es tan grande y el desorden macroeconómico es tan agudo que se reduce la producción económica y el empleo, reinando en el país una situación caótica.

13

Otros índices para medir la inflación

IPC subyacente: Se necesita calcular un indicador que se asocie a presiones de demanda sobre los precios y que sirva de guía para la política monetaria. Criterios para calcular el indicador subyacente: Deben estar disponibles en tiempo real; La serie histórica no debe cambiar cuando se incorpora una nueva observación; Deben ser construidos con información de la encuesta del IPC. Debe eliminarse precios con alta volatilidad, la estacionalidad y los precios regulados. El más sencillo de esos métodos es el de exclusión de bienes volátiles, lo cual ha propiciado que sea el más utilizado. Este es el método que se usa en Nicaragua, donde se elimina 50 productos alimenticios, 8 artículos relacionados a la educación, 6 bienes administrados, 3 combustibles, 1 alimento preparado para llevar y 5 bienes y servicios varios. Estos están relacionados principalmente con alimentos perecederos, derivados del petróleo, energía y agua.

14

Otros índices para medir la inflación

IPC de bienes administrados: El IPC de los bienes administrados es el resultado de agrupar aquellos bienes y servicios cuyos precios son regulados por el Estado o son concertados por agentes económico-políticos, tales como: pago de energía eléctrica, pago de servicio de agua, pago de recolección de basura, gas licuado de petróleo envasado, transporte en bus urbano y billete de lotería. Los 6 artículos que conforman el subíndice de artículos administrados ponderan el 8 por ciento del IPC total. IPC bienes de mercado: Los bienes y servicios de mercado son todos aquellos cuyos precios se fijan de acuerdo a las condiciones de oferta y demanda. Este índice se obtiene al extraer todos los bienes administrados del IPC general. El IPC de bienes y servicios de mercado está conformado por 292 artículos y representan el 92 por ciento del IPC total.

17

Inercia inflacionaria -1-

Las expectativas desempeñan un papel muy importante en la toma de decisiones económicas. Los agentes cambian sus expectativas en respuestas a los cambios de política. Esto sucede cuando los agentes económicos conocen el modelo y sus parámetros. Cambios la oferta monetaria conducirán no sólo a una modificación de la inflación, sino también de la inflación esperada, de tal manera que no se producirá un impacto directo sobre las variables reales, y las predicciones sobre el comportamiento de los precios se vuelve consistente. Muth (1961) plantea la hipótesis de que siempre hay una teoría económica adecuada en la cual cabe toda la información disponible y cuyas predicciones son las mejores posibles.

plantea la hipótesis de que siempre hay una teoría económica adecuada en la cual cabe toda la información disponible y cuyas predicciones son las mejores posibles.")

18

Inercia inflacionaria -2-

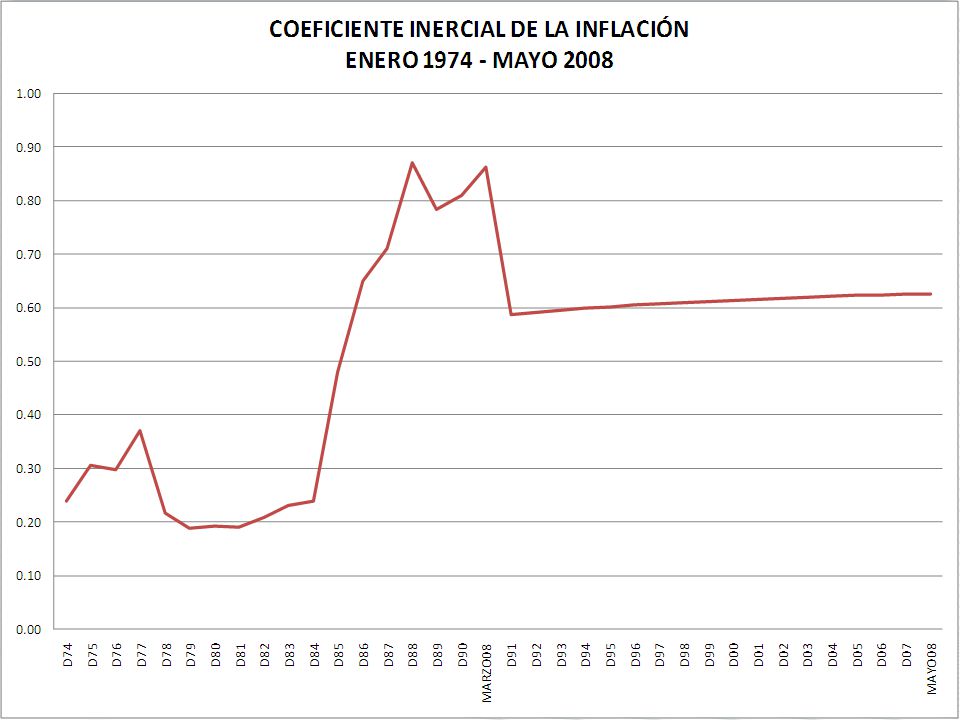

De lo contrario los agentes corrigen sus errores paso a paso (Frisch, 1979), es decir, su comportamiento haya sido de adaptación, por lo que si la tasa de inflación observada era superior a la esperada, la expectativa aumenta proporcionalmente al error. El modelo adaptable plantea que la tasa esperada de inflación es igual a la suma ponderada de las tasas pasadas de inflación. Si la influencia de la expectativa pasada sobre la actual es muy pequeña, las ponderaciones decrecen gradualmente y el agente económico tiene una larga memoria (el coeficiente inercial de inflación se aproxima a cero). En cambio, si la influencia de la expectativa pasada sobre la actual se aproxima es muy grande, las ponderaciones decrecen rápidamente y el agente tiene una memoria muy corta (el coeficiente inercial de inflación se aproxima a uno).

, es decir, su comportamiento haya sido de adaptación, por lo que si la tasa de inflación observada era superior a la esperada, la expectativa aumenta proporcionalmente al error. El modelo adaptable plantea que la tasa esperada de inflación es igual a la suma ponderada de las tasas pasadas de inflación. Si la influencia de la expectativa pasada sobre la actual es muy pequeña, las ponderaciones decrecen gradualmente y el agente económico tiene una larga memoria (el coeficiente inercial de inflación se aproxima a cero). En cambio, si la influencia de la expectativa pasada sobre la actual se aproxima es muy grande, las ponderaciones decrecen rápidamente y el agente tiene una memoria muy corta (el coeficiente inercial de inflación se aproxima a uno).")

20

Teorías explicativas de LA inflación

21

Introducción Las teorías explicativas de la inflación están en constante evolución. A la inflación se la ha concedido un carácter prioritario en relación a los demás fines de la política estabilizadora. La inflación se ha vuelto mas estructural (necesidad de reformas). Los costes de la inflación se derivan de la inflación anticipada y la no anticipada.

. Los costes de la inflación se derivan de la inflación anticipada y la no anticipada.")

22

Costes de la inflación Derivados de la inflación anticipada:

Costo de transacciones (shoe leather costs): Es el costo de tener que aumentar el número de veces que hay que ir al banco a convertir depósitos rentables (que protegen contra la inflación) a efectivo.. Costes administrativos (menu costs): empresas revisan los precios de sus productos con mas frecuencia cuanto mayor es la inflación. Desincentivos o ineficiencias que se producen en la economías inflacionarias a través de los sistemas tributarios.

: Es el costo de tener que aumentar el número de veces que hay que ir al banco a convertir depósitos rentables (que protegen contra la inflación) a efectivo.. Costes administrativos (menu costs): empresas revisan los precios de sus productos con mas frecuencia cuanto mayor es la inflación. Desincentivos o ineficiencias que se producen en la economías inflacionarias a través de los sistemas tributarios.")

23

Costes de la inflación Derivados de la inflación no anticipada:

La incertidumbre sobre el proceso inflacionista incorpora una prima de riesgo inflacionista en la tasa de interés. Incertidumbre en los precios relativos. La incertidumbre ocasiona que los agentes prefieran protegerse de la inflación que producir. La inflación imprevista produce una redistribución de la renta.

24

Teorías de inflación Teoría cuantitativa de inflación:

Formulación clásica. Escuela de Cambridge. Teoría Keynesiana de inflación (excesos de demanda) Explicación monetarista de la inflación. Otras teorías: Inflación de costes tradicional y Neokeynesiana. Inflación estructural La inflación desde la perspectiva actual. La estrategia de desinflación.

Explicación monetarista de la inflación. Otras teorías: Inflación de costes tradicional y Neokeynesiana. Inflación estructural. La inflación desde la perspectiva actual. La estrategia de desinflación.")

25

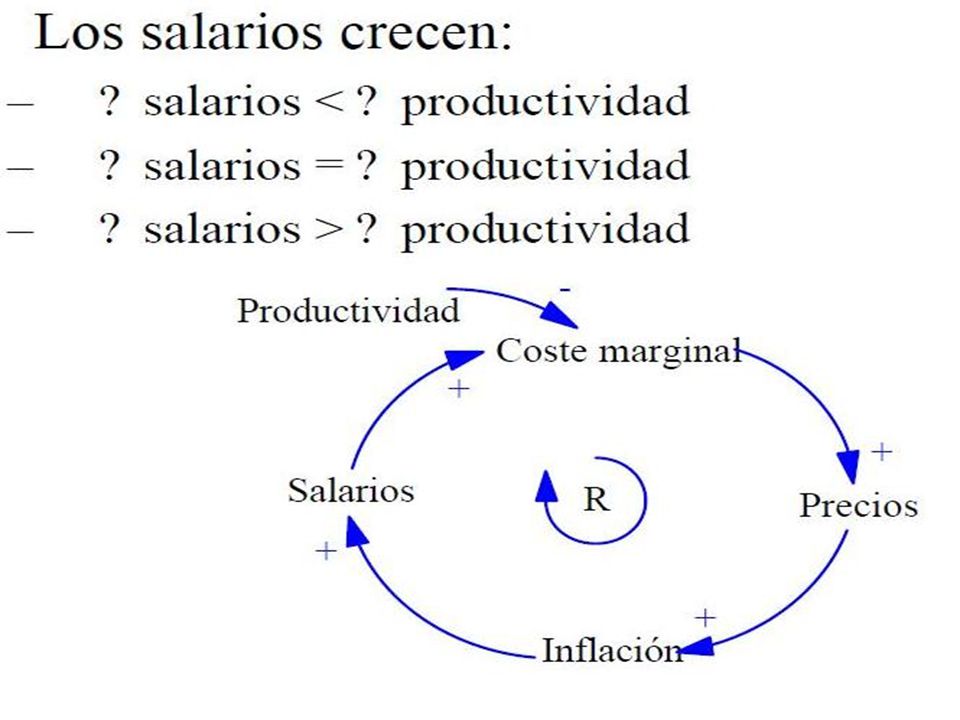

Inflación de costes Suele incluirse en esta teoría:

Inflación de salarios (wage inflation o wage-leadership inflation). Inflación de beneficios (mark-up inflation). Inflación de precios administrados (administered prices inflation). La inflación de demanda y la inflación de costes se hayan estrechamente interrelacionadas. A veces la inflación se genera por presiones de demanda (ej. aumento de gasto público), otras veces por cost push, que son originados por wage-drift, mark-up, subida de otros costos, o reducción de productividad.

. Inflación de beneficios (mark-up inflation). Inflación de precios administrados (administered prices inflation). La inflación de demanda y la inflación de costes se hayan estrechamente interrelacionadas. A veces la inflación se genera por presiones de demanda (ej. aumento de gasto público), otras veces por cost push, que son originados por wage-drift, mark-up, subida de otros costos, o reducción de productividad.")

26

Inflación de costes Partamos de la ecuación de la renta monetaria (suma de rentas salariales más la remuneración al capital). Pyr = wN + (π + r)qK Donde: P = nivel general de precios Yr = renta nacional real w = salario nominal medio N = fuerza de trabajo π = tipo de beneficio medio r = tipo de interés de mercado K = capital real q = módulo para medir el capital real

qK. Donde: P = nivel general de precios. Yr = renta nacional real. w = salario nominal medio. N = fuerza de trabajo. π = tipo de beneficio medio. r = tipo de interés de mercado. K = capital real. q = módulo para medir el capital real.")

27

Inflación de costes Despejando P en la ecuación anterior, se tendría:

P = wN + (π + r)qK Yr Y, dividiendo numerador y denominador por N, P = w + (π + r)q = K / N = Yr / N

qK. Yr. Y, dividiendo numerador y denominador por N, P = w + (π + r)q = K / N. = Yr / N.")

28

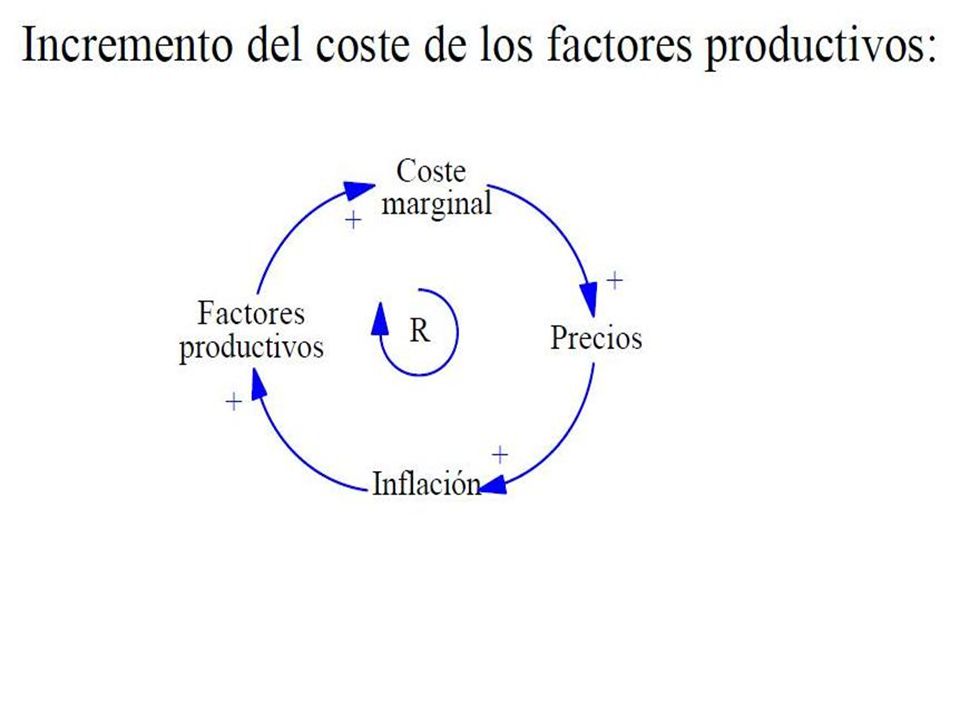

Inflación de costes La inflación de costes se genera cuando la remuneración a los factores productivos es superior a la productividad de los mismos. Se produce inflación de costes cuando: Permaneciendo constante , se produce un W no compensado con una reducción en el margen de beneficio (), o incluso acompañado con . Cuando permaneciendo constante de nuevo , se da no compensando con una W. Cuando disminuye la productividad, sin que esa variación sea vea compensada por una paralela reducción en W y/o .

, o incluso acompañado con . Cuando permaneciendo constante de nuevo , se da no compensando con una W. Cuando disminuye la productividad, sin que esa variación sea vea compensada por una paralela reducción en W y/o .")

29

Inflación de costes Lo anterior supone constante a corto plazo la relación K / N. Tampoco se considera el posible efecto compensatorio de las variaciones del tipo de interés (que sucede si aumenta). De la ecuación anterior se deduce lo siguiente: Es recomendable aplicar medidas que incrementen la productividad. Controlar las subidas de salarios y los márgenes de beneficios (política de rentas). Cuando el proceso alcista salarios-precios-salarios esta funcionando, es difícil poder determinar el origen del proceso inflacionario.

. De la ecuación anterior se deduce lo siguiente: Es recomendable aplicar medidas que incrementen la productividad. Controlar las subidas de salarios y los márgenes de beneficios (política de rentas). Cuando el proceso alcista salarios-precios-salarios esta funcionando, es difícil poder determinar el origen del proceso inflacionario.")

30

Inflación de costes (Versión Neokeynesiana)

El fenomenito inflacionista radica en un impulso autónomo por el lado de los costes. El análisis se realiza independientemente de la situación del nivel de empleo y del grado de utilización del capital. Existencia de mercados dominados por monopolios u oligopolios y en el proceso de formación y distribución de las rentas. Intervienen factores económicos, políticos e institucionales. Los precios se forman por un MARK-UP, donde el precio establecido por el productor es tal que cubre un margen de ganancias (porcentaje de beneficio fijado por las empresas) y el costo medio de producción (Duesenberrry, 1950).

y el costo medio de producción (Duesenberrry, 1950).")

31

Inflación de costes (Versión Neokeynesiana)

Dicho coste esta determinado: Coste del factor trabajo por unidad de producto, influido por el salario nominal, cotizaciones sociales y productividad. Costes de materias primas. Costos de transporte. Costos financieros. Costos de servicios públicos. Fijación de impuestos. Los salarios son el resultado de un proceso de formación de precios administrados en empresarios y trabajadores (contratos laborales). Las expectativas y los sindicatos juegan un papel clave en la formación de los salarios.

. Las expectativas y los sindicatos juegan un papel clave en la formación de los salarios.")

32

Inflación de costes (Versión Neokeynesiana)

p = a w – b q + c pm + d ti (1) w = w0 + w1 (T) + e pe (2) Donde: p = tasa de inflación efectiva pe = tasa de inflación esperada w = tasa de crecimiento de los salarios nominales q = tasa de cambio de la productividad laboral pm = tasa de crecimiento de los precios de importación (mn) ti = tasa de cambio de los impuestos indirectos por unidad de output w0 = tasa tendencial de crecimiento de la productividad del factor trabajo T = incremento del poder de los sindicatos

w = w0 + w1 (T) + e pe (2) Donde: p = tasa de inflación efectiva. pe = tasa de inflación esperada. w = tasa de crecimiento de los salarios nominales. q = tasa de cambio de la productividad laboral. pm = tasa de crecimiento de los precios de importación (mn) ti = tasa de cambio de los impuestos indirectos por unidad de output. w0 = tasa tendencial de crecimiento de la productividad del factor trabajo. T = incremento del poder de los sindicatos.")

33

Inflación de costes (Versión Neokeynesiana)

Suponiendo que, a largo plazo, la tasa de inflación efectiva y la esperada coincidan (expectativas adaptativas) y sustituyendo 2 en 1, tenemos: p = a [w0 + w1 (T) + e pe] – b q + c pm + d ti Como encuentran la ecuación final de inflación?? p = [a (w0 + w1 T) – b q + c pm + d ti ] 1 - ae Sustituye 2 en 1 (no lo especifica, pero esto es para sacar las ecuaciones de forma reducida) 𝑝 =𝑎 𝑤0+𝑤1 ∆𝑇 +𝑒 𝑝 ̇ 𝑒 −𝑏 𝑞 +𝑐 𝑝𝑚 +𝑑 𝑡 Multiplica 𝑝 =𝑎𝑤0+𝑎𝑤1 ∆𝑇 +𝑎𝑒 𝑝 ̇ 𝑒 −𝑏 𝑞 +𝑐 𝑝𝑚 +𝑑 𝑡 Mandas las inflaciones a la izquierda 𝑝 −𝑎𝑒 𝑝 ̇ 𝑒 =𝑎𝑤0+𝑎𝑤1 ∆𝑇 −𝑏 𝑞 +𝑐 𝑝𝑚 +𝑑 𝑡 Bajo el supuesto de que en el largo plazo la inflación efectiva y la esperada coinciden 𝑝 = 𝑝 ̇ 𝑒 se saca factor común 𝑝 (1—𝑎𝑒)=𝑎𝑤0+𝑎𝑤1 ∆𝑇 −𝑏 𝑞 +𝑐 𝑝𝑚 +𝑑 𝑡 Manda a dividir 𝑝 = 𝑎𝑤0+𝑎𝑤1 ∆𝑇 −𝑏 𝑞 +𝑐 𝑝𝑚 +𝑑 𝑡 1—𝑎𝑒 Que es lo mismo que tengas 𝑝 = 1 (1—𝑎𝑒) 𝑎𝑤0+𝑎𝑤1 ∆𝑇 −𝑏 𝑞 +𝑐 𝑝𝑚 +𝑑 𝑡

y sustituyendo 2 en 1, tenemos: p = a [w0 + w1 (T) + e pe] – b q + c pm + d ti. Como encuentran la ecuación final de inflación p = 1 [a (w0 + w1 T) – b q + c pm + d ti ] 1 - ae. Sustituye 2 en 1 (no lo especifica, pero esto es para sacar las ecuaciones de forma reducida) 𝑝 =𝑎 𝑤0+𝑤1 ∆𝑇 +𝑒 𝑝 ̇ 𝑒 −𝑏 𝑞 +𝑐 𝑝𝑚 +𝑑 𝑡. Multiplica. 𝑝 =𝑎𝑤0+𝑎𝑤1 ∆𝑇 +𝑎𝑒 𝑝 ̇ 𝑒 −𝑏 𝑞 +𝑐 𝑝𝑚 +𝑑 𝑡. Mandas las inflaciones a la izquierda. 𝑝 −𝑎𝑒 𝑝 ̇ 𝑒 =𝑎𝑤0+𝑎𝑤1 ∆𝑇 −𝑏 𝑞 +𝑐 𝑝𝑚 +𝑑 𝑡. Bajo el supuesto de que en el largo plazo la inflación efectiva y la esperada coinciden. 𝑝 = 𝑝 ̇ 𝑒. se saca factor común. 𝑝 (1—𝑎𝑒)=𝑎𝑤0+𝑎𝑤1 ∆𝑇 −𝑏 𝑞 +𝑐 𝑝𝑚 +𝑑 𝑡. Manda a dividir. 𝑝 = 𝑎𝑤0+𝑎𝑤1 ∆𝑇 −𝑏 𝑞 +𝑐 𝑝𝑚 +𝑑 𝑡 1—𝑎𝑒. Que es lo mismo que tengas. 𝑝 = 1 (1—𝑎𝑒) 𝑎𝑤0+𝑎𝑤1 ∆𝑇 −𝑏 𝑞 +𝑐 𝑝𝑚 +𝑑 𝑡.")

34

Inflación de costes (Versión Neokeynesiana)

Los Neokeynesianos consideran que una política monetaria restrictiva es ineficaz porque: Aumentaría el desempleo. No se atacarían la autentica causa de la inflación. Se proponen políticas de rentas orientadas a controlar el crecimiento de los salarios nominales. Estas deberán ir acompañadas de políticas que graven (política de rentas basadas en impuestos) los dividendos y otros beneficios para no caer en una redistribución negativa de la renta y la riqueza.

los dividendos y otros beneficios para no caer en una redistribución negativa de la renta y la riqueza.")

35

Inflación estructural

La inflación ha adquirido un carácter mas estructural en los últimos años. Se observa que aun con crecimientos pequeños del PIB la tasa de inflación se resiste a bajar. Pareciera existir una tasa “natural o estructural” de inflación que ya no solo es un fenómeno monetario, fiscal, o de costes, y por ende no puede ser combatida con políticas coyunturales. Seria la tasa de inflación necesaria para el funcionamiento del sistema económico teniendo en cuenta su evolución, estructura económica, sus distorsiones, y hábitos inflacionistas de los agentes económicos. Para que la inflación baje deben aplicarse políticas estructurales que complementen a las políticas de coyuntura.

36

Inflación estructural (Modelo iberoamericano)

Denominado también modelo latinoamericano. Se plantea la inflación estructural como la consecuencia de los obstáculos y estrangulamientos que surgen en el proceso de crecimiento económico. Entre los factores inflacionistas derivados de estructuras defectuosas, o de los propios cambios estructurales, se señalan: Respecto a la población: crecimiento, migraciones a las ciudades, gustos y preferencias (efecto imitación). Respecto a los factores de producción: distribución desigual de la tierra, mano de obra sin cualificar, mercado de capitales poco desarrollados, oferta de empresarios inelástica.

. Respecto a los factores de producción: distribución desigual de la tierra, mano de obra sin cualificar, mercado de capitales poco desarrollados, oferta de empresarios inelástica.")

37

Inflación estructural (Modelo iberoamericano)

Respecto a la producción y la distribución: Altos porcentajes de las exportaciones de productos primarios respecto al PIB. Concentración de las exportaciones en pocos productos. Fuerte dependencia de importaciones de productos industriales. Inestabilidad de la oferta de productos alimenticios. Existencia de estructuras comerciales defectuosas. Abundancia de monopolios y oligopolios de oferta. Factores institucionales: Eficiencia muy limitada de la Administración Pública. Sistema fiscal regresivo (que se traduce déficits presupuestarios).

.")

38

Inflación estructural (Modelo iberoamericano)

El proceso inflacionista se genera como consecuencia de la necesidad de impulsar y mantener un crecimiento del PIB acorde con la población y sus aspiraciones. Las deficiencias estructurales lleva a situaciones de déficit en balanza de pagos y en el sector público. Esto se traduce en círculos viciosos: Devaluación-inflación-devaluación Déficit público-inflación-déficit público Esta corriente ha perdido peso por que el FMI ha impuesto sus políticas ortodoxas (ajuste y estabilización) para combatir la inflación… Cuáles?? Sin embargo, los programas del FMI también incluyen reformas estructurales… Con eso se soluciona el problema??

para combatir la inflación… Cuáles Sin embargo, los programas del FMI también incluyen reformas estructurales… Con eso se soluciona el problema")

39

Inflación estructural (Modelo escandinavo)

Explica las tendencias a largo plazo de la inflación en los países occidentales. La tendencia de la inflación obedece a cuatro factores que limitan el normal funcionamiento de los mecanismos del mercado. Diferencias de productividad entre los sectores industrial y de servicios. Tasa uniforme de crecimiento de los W en ambos sectores. Elasticidades-precio y elasticidades-renta diferentes para las producciones de los dos sectores. Limitada flexibilidad al descenso de precios y salarios monetarios.

40

Inflación estructural (Modelo escandinavo)

Al sector industrial (E) se le denomina también progresivo, y se supone que se encuentra expuesto a la competencia internacional. El sector servicios (S) se considera conservador y protegido de dicha competencia. Con estos supuestos se formula el modelo escandinavo con las siguientes hipótesis: TC fijo. Se trata de un país pequeño. PE = PW Precios se forman mediante un mecanismo de mark-up

se le denomina también progresivo, y se supone que se encuentra expuesto a la competencia internacional. El sector servicios (S) se considera conservador y protegido de dicha competencia. Con estos supuestos se formula el modelo escandinavo con las siguientes hipótesis: TC fijo. Se trata de un país pequeño. PE = PW. Precios se forman mediante un mecanismo de mark-up.")

41

Inflación estructural (Modelo escandinavo)

El conjunto de condiciones anteriores pueden expresarse así: Respecto a productividad: E S Respecto a los salarios: WE = WS Respecto a la formación de precios: PE = WE - E PS = WS - S

42

Inflación estructural (Modelo escandinavo)

PW PE WE WS PS βE P

43

Inflación estructural (Modelo escandinavo)

Denominado por E y S los pesos relativos de ambos sectores, con lo que E + S = 1, la tasa de inflación podría representarse como la media ponderada de ambos sectores. P = EPE + SPS P = (1- S)PE + SPS P = PE - SPE + SPS

PE + SPS. P = PE - SPE + SPS.")

44

Inflación estructural (Modelo escandinavo)

Tomando en cuenta la condición de formación de precios. P = PE - SPE + SPS P = PE - S(WS - E) + S(WS - S) Ahora, según hemos dicho: WE = WS y PE = PW Con lo que: P = PW + SE - SWS + SWS - SS P = PW + S (E - S)

+ S(WS - S) Ahora, según hemos dicho: WE = WS y PE = PW. Con lo que: P = PW + SE - SWS + SWS - SS. P = PW + S (E - S)")

45

Inflación estructural (Modelo escandinavo)

P = PW + S (E - S) La tasa de inflación del país es superior a la tasa de inflación mundial. La diferencia será tanto mayor cuanto mayores sean las diferencias de productividad entre los sectores expuestos y protegidos. Y cuanto mayor sea el peso relativo de los sectores protegidos en el conjunto de la economía nacional.

La tasa de inflación del país es superior a la tasa de inflación mundial. La diferencia será tanto mayor cuanto mayores sean las diferencias de productividad entre los sectores expuestos y protegidos. Y cuanto mayor sea el peso relativo de los sectores protegidos en el conjunto de la economía nacional.")

46

Inflación desde una perspectiva actual (I)

Inflación a medio-largo plazo: Inflación = tasa de expansión monetaria que rebasa las necesidades de financiamiento del crecimiento potencial de la economía. El ritmo de expansión monetaria debe resultar compatible la estabilidad de precios. Principales problemas que amenazan a la meta de estabilidad de precios en el medio-largo plazo: 1) Política Presupuestaria Estructuralmente Deficitaria. 2) Intercambio Desempleo/Inflación en el corto plazo.

Política Presupuestaria Estructuralmente Deficitaria. 2) Intercambio Desempleo/Inflación en el corto plazo.")

47

Política Presupuestaria Estructuralmente Deficitaria

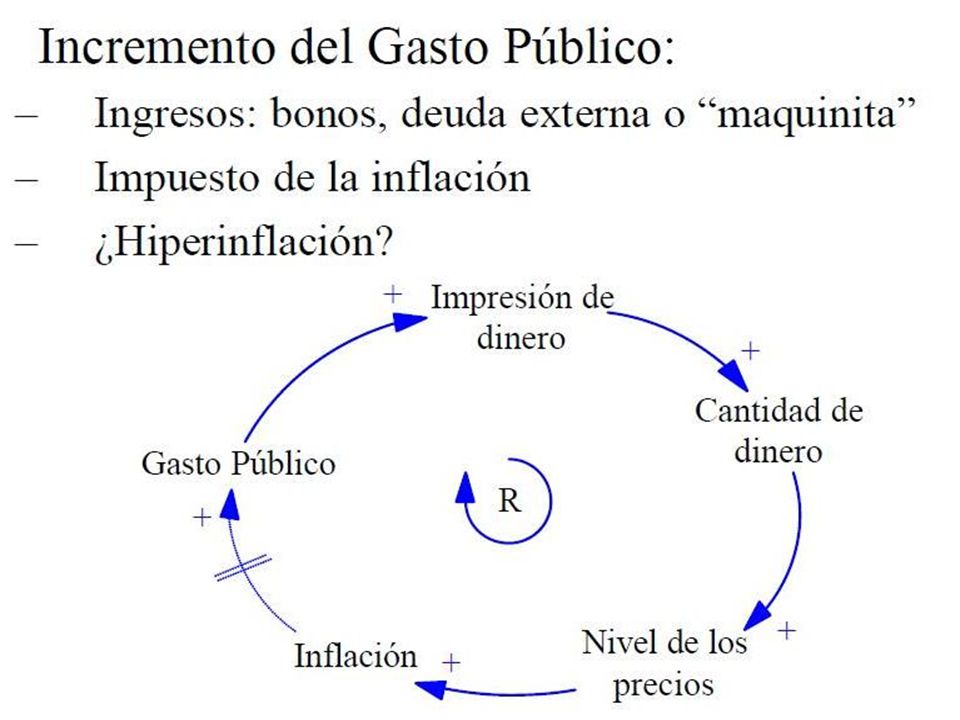

Déficit Fiscal Financiado con Emisión Inorgánica de dinero. Déficit Financiado con Deuda de corto plazo, muy líquida (roll over)… Será deuda concesional?? Presiones para mantener los tipos de interés bajos, para facilitar la financiación del déficit con emisiones de deuda. Desequilibrios Presupuestarios persistentes reducen la credibilidad antiinflacionaria de la política monetaria, y llevan a mediano plazo a un ritmo de ∆M excesivo para mantener la estabilidad de precios.

… Será deuda concesional Presiones para mantener los tipos de interés bajos, para facilitar la financiación del déficit con emisiones de deuda. Desequilibrios Presupuestarios persistentes reducen la credibilidad antiinflacionaria de la política monetaria, y llevan a mediano plazo a un ritmo de ∆M excesivo para mantener la estabilidad de precios.")

48

Intercambio Desempleo/Inflación en el corto plazo

La existencia de un mayor número de objetivos que de instrumentos de política económica. Ej: Si la meta es alcanzar mayor actividad económica (ciclo electoral), pero sólo se puede usar la política monetaria, esta última obtiene sesgo inflacionista. Si debido a las rigideces y distorsiones de precios las políticas destinadas a elevar la producción no obtienen resultado, se crea un sesgo aún más expansivo de la política monetaria. Cuanto más convencidas estén las autoridades de la capacidad de la política monetaria para estimular la economía en el C/P, más incentivos tendrán para apartarse de la senda de estabilidad de precios.

, pero sólo se puede usar la política monetaria, esta última obtiene sesgo inflacionista. Si debido a las rigideces y distorsiones de precios las políticas destinadas a elevar la producción no obtienen resultado, se crea un sesgo aún más expansivo de la política monetaria. Cuanto más convencidas estén las autoridades de la capacidad de la política monetaria para estimular la economía en el C/P, más incentivos tendrán para apartarse de la senda de estabilidad de precios.")

49

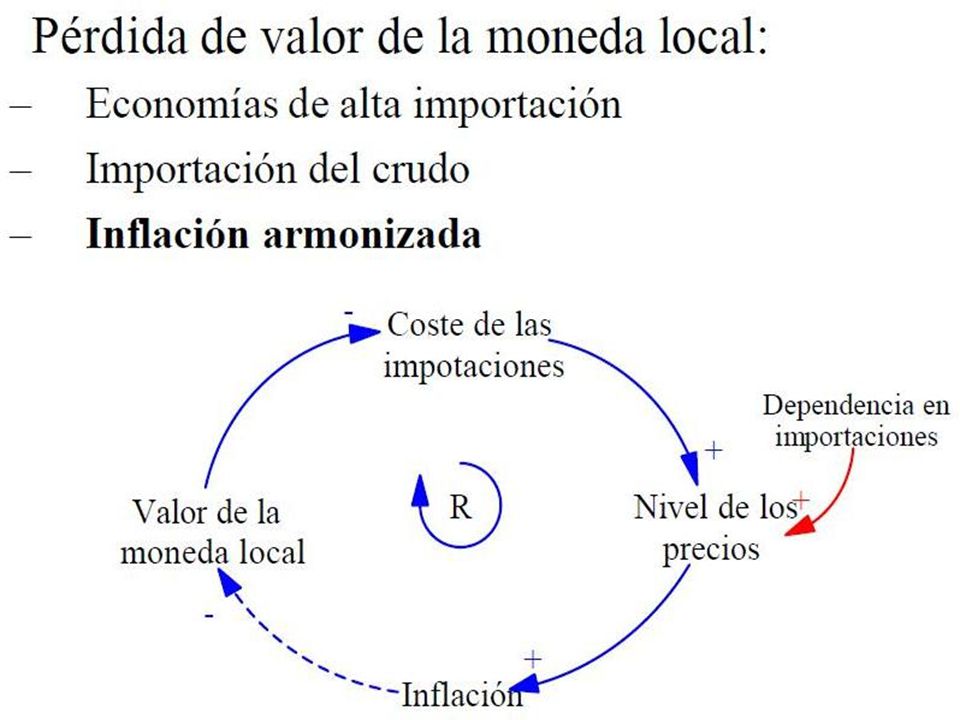

Inflación desde una perspectiva actual (II)

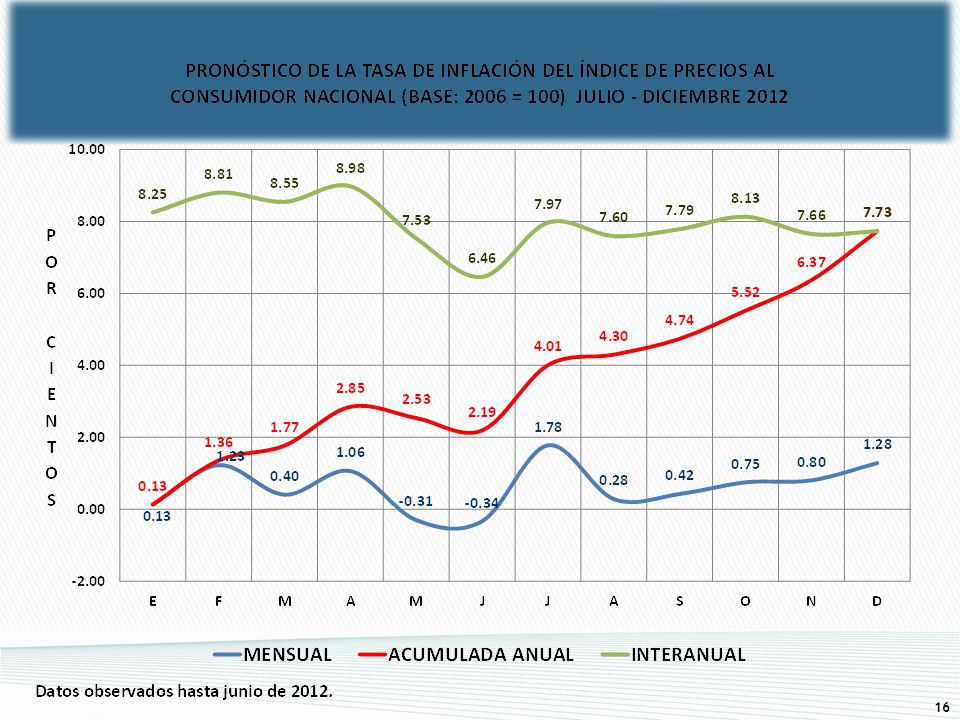

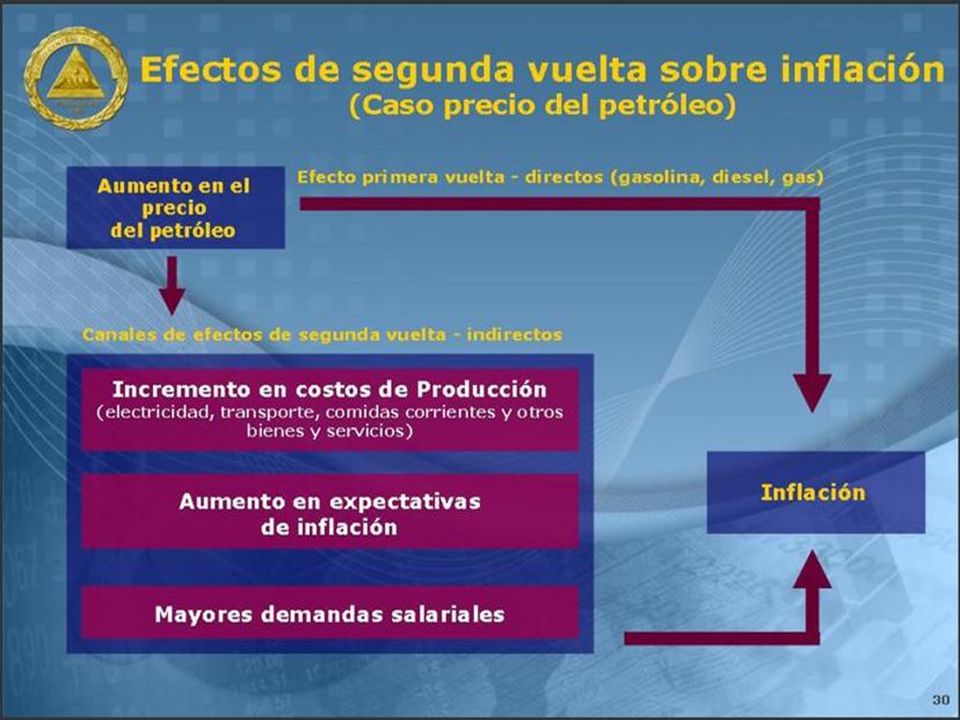

Inflación a corto plazo: Cualquier variable que afecte a la demanda o a la oferta agregada de la economía, puede en principio, provocar una alteración de la π en el corto plazo. Algunos Factores: Evolución de la Economía Internacional. Precios de los productos importados. Comportamiento de los agentes económicos y sociales en el proceso de formación de precios. Decisiones Presupuestarias. En plazos muy cortos, muchas veces estos factores son más efectivos que la política monetaria. En Nicaragua??

50

Inflación desde una perspectiva actual (II)

Inflación a corto plazo: Los agentes económicos confían en que la autoridad monetaria es anti-inflacionista y que las políticas que emplea son efectivas y se mantienen en el LP. Velocidad de adaptación de las expectativas. Flexibilidad en la determinación de los precios en el mercado de bienes y servicios y en el mercado de trabajo. Se necesitan de reformas estructurales que orienten una política monetaria anti-inflacionista.

51

Introducción a la estrategia de desinflación

Mantener prolongadamente una política monetaria contractiva, con el objeto de doblegar las presiones inflacionistas. Europa después de la inflación (energética) de los 70’s. Conduce a un menor Dinamismo económico en el Corto Plazo… (suben las tasas de interés, aumento del desempleo). Por credibilidad, los individuos con expectativas de inflación, adaptan con confianza las políticas monetarias y reducen el proceso de ajuste.

de los 70’s. Conduce a un menor Dinamismo económico en el Corto Plazo… (suben las tasas de interés, aumento del desempleo). Por credibilidad, los individuos con expectativas de inflación, adaptan con confianza las políticas monetarias y reducen el proceso de ajuste.")

52

LA inflación… RESUMEN SENCILLO…

Presentaciones similares

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")

.>")