Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Eduardo Flores stefanie Martínez Gabriela Ortí

Análisis de préstamos Eduardo Flores stefanie Martínez Gabriela Ortí

2

Cuando acudimos a una entidad financiera a pedir información sobre un préstamo, lo normal es no saber cuál va a ser la cuota que pagaremos porque no sabemos cómo se calcula cada término de un préstamo o no sabemos hacer su cuadro de amortización. Aunque pueda parecer complicado esto no es así.

3

Los cálculos realmente son sencillos y si los hacemos podremos comparar rápidamente entre diferentes préstamos o tener una idea en la cabeza de lo que vamos a tener que pagar en cada período de cuota.

4

El método de amortización del préstamo que usaremos será el francés

El método de amortización del préstamo que usaremos será el francés. Usaremos este ya que las entidades financieras es el que más usan. La principal característica de este método es que siempre pagaremos lo mismo en cada período (mensualidad).

.")

5

Para realizar el cuadro solo tendremos que crear una columna con los períodos que dure el préstamo y luego crear otras 5 columnas que son las que vamos a calcular y que explicaremos a continuación.

6

Cálculo de los intereses efectivos

Antes de nada tendremos que saber cómo calcular tipos de interés efectivos ya que las entidades suelen darnos tipos de interés nominales anuales. Estos tipos anuales tendremos que pasarlos a mensuales, trimestrales, cuatrimestrales, semestrales, etc. en función de la frecuencia de pago de nuestra cuota, es decir, si nosotros vamos a pagar la cuota mensualmente, tendremos que pasar a tipos de interés efectivos mensuales. Si vamos a pagar cada semestre, pasaremos a tipos de interés efectivos semestrales. Para cada período es lo mismo.

7

Para convertir el tipo de interés nominal a efectivo tendremos que usar la siguiente fórmula:

im=((1+I)(1/m))-1 Siendo: m la frecuencia de pago. El tipo de interés efectivo, im El tipo de interés nominal anual, I Si m=2 (dividimos el año en 2) Semestral Si m=3 (dividimos el año en 3) Cuatrimestral Si m=4 (dividimos el año en 4) Trimestral Si m=6 (dividimos el año en 6) Bimestral Si m=12 (dividimos el año en 12) Mensual Por ej.: para una cuota mensual, tendríamos que usar la fórmula de la siguiente manera: Im=((1+I)(1/12))-1 Con esto ya podemos empezar a montar nuestro préstamo en Excel.

(1/m))-1. Siendo: m la frecuencia de pago. El tipo de interés efectivo, im. El tipo de interés nominal anual, I. Si m=2 (dividimos el año en 2) Semestral. Si m=3 (dividimos el año en 3) Cuatrimestral. Si m=4 (dividimos el año en 4) Trimestral. Si m=6 (dividimos el año en 6) Bimestral. Si m=12 (dividimos el año en 12) Mensual. Por ej.: para una cuota mensual, tendríamos que usar la fórmula de la siguiente manera: Im=((1+I)(1/12))-1. Con esto ya podemos empezar a montar nuestro préstamo en Excel.")

8

Montando el préstamo en Excel

En el cuadro de la izquierda están los datos de nuestro préstamo (se pueden cambiar ya que son inputs). En color azul están los datos que introducimos nosotros y en rojo los que calculamos a partir de ellos. En rojo tenemos el tipo de interés efectivo que lo hemos calculado como dijimos anteriormente y también tenemos el número total de pagos que es la multiplicación de los años que dura el préstamo por 12 (porque los pagos son mensuales, si fueran por ejemplo semestrales, multiplicaremos por 2). En nuestro ejemplo escribiríamos en la celda B9, lo siguiente: =B8*12.

. En color azul están los datos que introducimos nosotros y en rojo los que calculamos a partir de ellos. En rojo tenemos el tipo de interés efectivo que lo hemos calculado como dijimos anteriormente y también tenemos el número total de pagos que es la multiplicación de los años que dura el préstamo por 12 (porque los pagos son mensuales, si fueran por ejemplo semestrales, multiplicaremos por 2). En nuestro ejemplo escribiríamos en la celda B9, lo siguiente: =B8*12.")

9

Cuadro de amortización del préstamo en Excel:

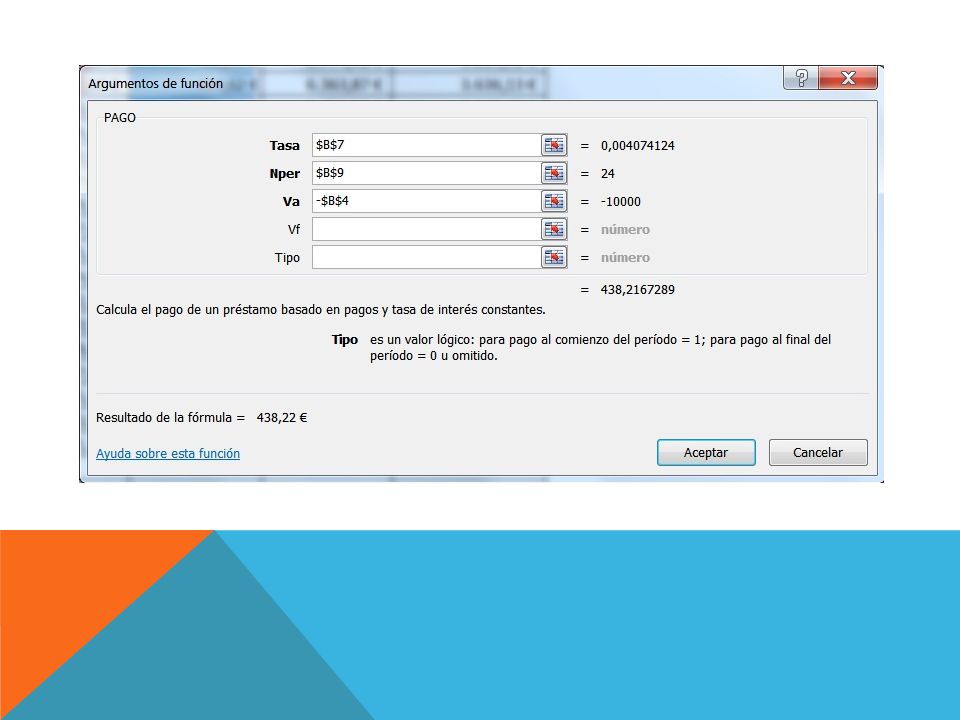

Método de amortización francés Cálculo de la mensualidad Primero tenemos la mensualidad que en Excel se calcula a través de la función PAGO (se puede calcular de otras maneras). Esta función nos pedirá lo siguiente: TASA: Será el tipo de interés efectivo que hemos calculado. Lo fijamos con dólares pulsando F4 para luego poder arrastrar hacia abajo sin que varíe. Nper: Es el número de períodos que también hemos calculado. También lo fijamos con dólares como hicimos anteriormente. VA: Será el capital que vayamos a solicitar en el préstamo. Le ponemos el signo “–“ delante para que Excel nos dé un valor positivo. Hacemos esto ya que si no lo hacemos Excel nos devolverá un valor negativo porque lo considera una salida de dinero.

. Esta función nos pedirá lo siguiente: TASA: Será el tipo de interés efectivo que hemos calculado. Lo fijamos con dólares pulsando F4 para luego poder arrastrar hacia abajo sin que varíe. Nper: Es el número de períodos que también hemos calculado. También lo fijamos con dólares como hicimos anteriormente. VA: Será el capital que vayamos a solicitar en el préstamo. Le ponemos el signo – delante para que Excel nos dé un valor positivo. Hacemos esto ya que si no lo hacemos Excel nos devolverá un valor negativo porque lo considera una salida de dinero.")

11

Cálculo de los intereses

En la columna de intereses, lo que tendremos que multiplicar es el tipo de interés efectivo (ponemos dólares para fijar) por el capital vivo. Nos situamos en la celda G4 y realizamos la siguiente operación: =I3*$B$7 Debemos fijarnos que en la fila del período “cero” no tenemos nada salvo el capital vivo (es decir el capital que nos queda por amortizar) como en el momento 0 todavía nos quedará todo el capital por devolver, en esa celda tendremos que poner el capital que hemos solicitado en el préstamo. Esto sería así en el período 0, el resto lo veremos más adelante

por el capital vivo. Nos situamos en la celda G4 y realizamos la siguiente operación: =I3*$B$7 Debemos fijarnos que en la fila del período cero no tenemos nada salvo el capital vivo (es decir el capital que nos queda por amortizar) como en el momento 0 todavía nos quedará todo el capital por devolver, en esa celda tendremos que poner el capital que hemos solicitado en el préstamo. Esto sería así en el período 0, el resto lo veremos más adelante")

12

Cálculo de la amortización

En la columna amortización se corresponde con la parte de capital que hemos amortizado en ese período. Es decir, tenemos que la mensualidad es la suma de los intereses y la parte de capital que amortizamos en ese período. Por lo tanto: Amortización=Mensualidad-Intereses. En nuestro caso, nos situamos en H4 y calculamos: =F4-G4 Cálculo del capital vivo El capital vivo es aquel que nos queda por pagar del capital y que no son intereses, es decir, sería la diferencia del capital vivo en el período anterior y lo amortizado en el período actual. Por lo tanto, tendremos que hacer lo siguiente: En el período “cero” como no hemos amortizado nada todavía, tendremos el capital que hemos solicitado en el préstamo. Por lo tanto, nos situamos en la celda I3 y escribimos: =B4 Después vamos a I4 y escribimos lo siguiente =I3-H4

Presentaciones similares

>")

despejamos i : i = (S / P)1 / n - 1 (19 ) En (19) i corresponde al período de capitalización.>")