Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Objetivos: Conozca la clasificación de las cuentas de activo y la integración de la partida de efectivo. Aprenda a relacionar la partida de efectivo con el ciclo de operación de los negocios. Se forme un juicio crítico acerca de la importancia de tener una correcta administración sobre el efectivo en los negocios. Conozca y aprenda el manejo básico del fondo de caja chica. Elabore una conciliación entre el saldo del banco con el saldo en libros de la entidad. Conozca los principios de contabilidad aplicables a la partida de efectivo a nivel internacional y en México.

3

Objetivos: (Continuación)

Aprenda el manejo básico de las inversiones en instrumentos gubernamentales. Conozca los principios de contabilidad aplicables a las inversiones temporales a nivel internacional y en México. Identifique los efectos de la inflación sobre las partidas de efectivo e inversiones temporales. Aprenda lo relacionado con el análisis financiero propio de las partidas de efectivo e inversiones temporales.

5

Para estudiar de cada partida se analiza primero la sección de activo; para ello se presenta el siguiente cuadro:

6

El efectivo que posee un negocio normalmente se clasifica en dos partidas: caja chica y otra, bancos. La primera, como se verá más adelante, es un fondo limitado con el que se cuenta para hacer frente a erogaciones cuyo monto es pequeño y cuya naturaleza y oportunidad exige que el pago sea en efectivo, es decir, pagos que no se realizan con cheques. La segunda forma de mantener efectivo es mediante cuentas de cheques en instituciones bancarias. Algunas de éstas pueden generar intereses; en este caso se denominan cuentas productivas, mientras que las que no los generan son cuentas de cheques normales o tradicionales.

7

Los excedentes temporales de efectivo se depositan en cuentas de inversiones con el objetivo de lograr un buen rendimiento y aprovechamiento, que no se obtendría si se depositara en una cuenta de cheques normal. Dichas inversiones pueden hacerse en cualquiera de los instrumentos, formas y plazos que ofrece el mercado. La suma del efectivo en caja y en bancos y las inversiones a corto plazo es lo que se conoce como disponibilidades o efectivo disponible.

8

La administración del efectivo es de principal importancia en cualquier negocio debido a que es el medio para obtener mercancías y servicios. Se requiere una cuidadosa contabilización de las operaciones con efectivo debido a que este rubro puede ser mal invertido. La administración del efectivo generalmente se centra alrededor de dos áreas: el presupuesto de efectivo y el control contable.

9

Debido a que el efectivo es el activo más líquido de un negocio, se necesita un sistema de control adecuado para prevenir robos y evitar que los empleados utilicen el dinero de la compañía para su uso personal. Los propósitos de los mecanismos de control interno en las empresas son los siguientes: Salvaguardar los recursos contra desperdicio, fraudes e insuficiencias. Promover la real y adecuada contabilización de la información relativa al efectivo. Alentar y medir el cumplimiento de las políticas de la empresa. Juzgar la eficiencia operativa de todas las divisiones de la empresa.

10

Como protección contra pérdidas o robos de efectivo, un buen sistema de control exige que todos los pagos se realicen con cheques. Sin embargo, es costoso pagar con cheques pequeñas sumas (papelería, envíos de paquetería, gastos menores, etc.) por lo que la mayor parte de las compañías tienen disponible un fondo de efectivo para efectuar dichos pagos. Este fondo se conoce como caja chica o fondo fijo de caja chica.

por lo que la mayor parte de las compañías tienen disponible un fondo de efectivo para efectuar dichos pagos. Este fondo se conoce como caja chica o fondo fijo de caja chica.")

11

El sistema de caja chica funciona de la siguiente manera:

a) Creación del fondo de caja chica. Se determina la cantidad necesaria para formar el fondo de caja chica, el cual debe entregarse a la persona designada como responsable de su manejo.

Creación del fondo de caja chica. Se determina la cantidad necesaria para formar el fondo de caja chica, el cual debe entregarse a la persona designada como responsable de su manejo.")

12

c) Reposición del fondo de caja chica

c) Reposición del fondo de caja chica. Cuando el encargado del fondo considera que el mismo está por agotarse, debe solicitar que se le repongan los desembolsos que haya realizado. Para ello debe elaborar un reporte en el que especifique los conceptos de cada desembolso. Al generar el cheque para cada reposición de caja chica, el registro se hace cargando cada uno de los conceptos por los que se haya hecho algún desembolso y acreditarse a bancos. El asiento descrito se realiza de la siguiente forma:

Reposición del fondo de caja chica. Cuando el encargado del fondo considera que el mismo está por agotarse, debe solicitar que se le repongan los desembolsos que haya realizado. Para ello debe elaborar un reporte en el que especifique los conceptos de cada desembolso. Al generar el cheque para cada reposición de caja chica, el registro se hace cargando cada uno de los conceptos por los que se haya hecho algún desembolso y acreditarse a bancos. El asiento descrito se realiza de la siguiente forma:")

13

d) Incremento o disminución del fondo de caja chica

d) Incremento o disminución del fondo de caja chica. Si se considera que la cantidad que se dispone en el fondo de caja chica es excesiva o no satisface las necesidades para cubrir los gastos menores de la empresa, el responsable debe hacer un reporte en el que aclare cualquiera de las dos circunstancias anteriores. Para modificar la cantidad del fondo, se debe realizar los siguientes asientos: 1. Cuando se desee disminuir el fondo de caja chica: 2. Cuando se desee incrementar el fondo de caja chica:

Incremento o disminución del fondo de caja chica. Si se considera que la cantidad que se dispone en el fondo de caja chica es excesiva o no satisface las necesidades para cubrir los gastos menores de la empresa, el responsable debe hacer un reporte en el que aclare cualquiera de las dos circunstancias anteriores. Para modificar la cantidad del fondo, se debe realizar los siguientes asientos: 1. Cuando se desee disminuir el fondo de caja chica: 2. Cuando se desee incrementar el fondo de caja chica:")

15

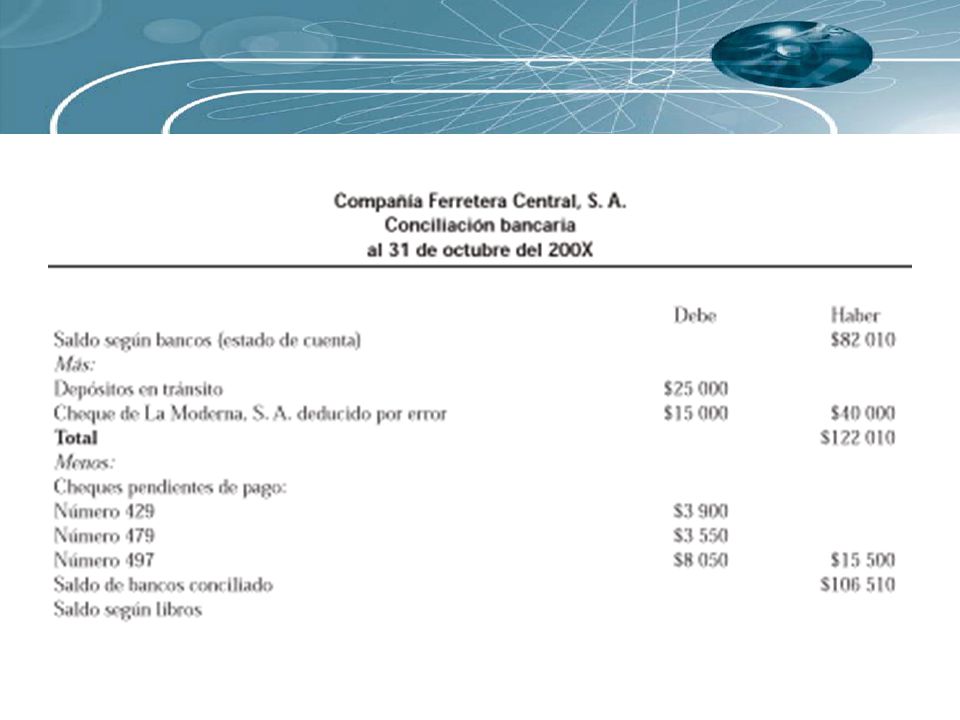

Por lo general el saldo de efectivo que presenta en el estado del banco no concuerda con el saldo de la cuenta Bancos en los registros contables. Existen tres razones básicas por las cuales el saldo del banco no concuerda con el que aparece en los libros de una compañía: 1. Depósitos en tránsito. Los depósitos que realizó a destiempo la empresa, para incluirlos en el estado del banco, se conocen como depósitos en tránsito. Estos depósitos se incluyen en la cuenta de la compañía, pero no aparecen en el estado de cuenta actual del banco.

16

2. Cheques pendientes de cobro

2. Cheques pendientes de cobro. Durante el mes se extienden cheques a acreedores, empleados y otras personas o instituciones. No todos los cheques extendidos se presentan al banco durante el periodo que cubre el estado. Los cheques que no se han presentado para su cobro se conocen como cheques pendientes. El saldo de la compañía debe incluir estos cheques como deducciones, pero mientras no sean presentados al banco para su pago no aparecerán descontados del estado de cuenta correspondiente al mes en curso. 3. Errores del banco. En alguna ocasión el banco puede cometer un error. El más frecuente es cargar o abonar una cuenta con un cheque de otra compañía.

17

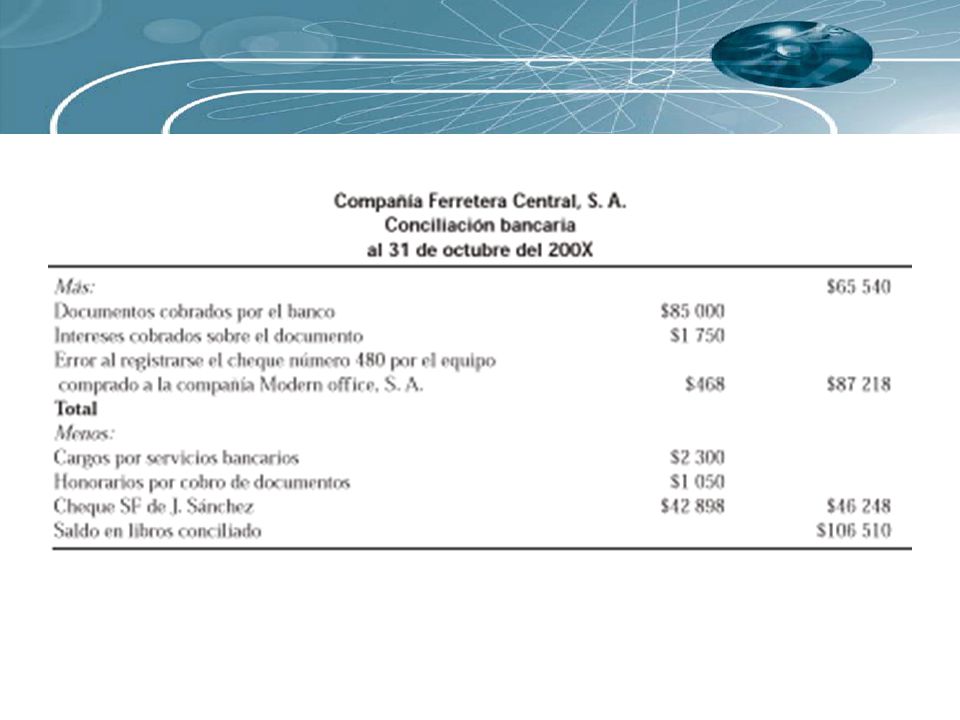

Como consecuencia de lo anterior son cinco las razones fundamentales por las cuales el saldo que aparece en los libros no concuerda con el saldo que muestra el estado de cuenta del banco: 1. Cargos por servicios bancarios. El banco cobra sus honorarios, conocidos como cargos por servicios por el manejo de una cuenta. El monto de los cargos por servicios que descuenta el banco no se conoce sino hasta que se recibe el estado de cuenta.

18

2. Depósito de cheques sin fondos (SF)

2. Depósito de cheques sin fondos (SF). El banco puede devolver un cheque depositado en la cuenta de un cliente debido a que no tenía suficientes fondos en su banco para cubrirlo. Estos cheques que no ha logrado cobrar el banco se denominan cheques SF (sin fondos). Cuando una empresa deposita un cheque recibido de un cliente, el banco añade su importe a la cuenta de la compañía, pero cuando se comprueba que no tiene fondos, el banco elimina el importe de dicha cuenta. El banco envía por correo una nota de cargo y el cheque SF al depositante (la compañía) cuando es incobrable. Por lo general, la compañía no descuenta este importe en sus libros sino hasta fin de mes, cuando recibe el estado de cuenta del banco.

. El banco puede devolver un cheque depositado en la cuenta de un cliente debido a que no tenía suficientes fondos en su banco para cubrirlo. Estos cheques que no ha logrado cobrar el banco se denominan cheques SF (sin fondos). Cuando una empresa deposita un cheque recibido de un cliente, el banco añade su importe a la cuenta de la compañía, pero cuando se comprueba que no tiene. fondos, el banco elimina el importe de dicha cuenta. El banco envía por correo una nota de cargo y el cheque SF al depositante (la compañía) cuando es incobrable. Por lo general, la compañía no descuenta este importe en sus libros sino hasta fin de mes, cuando recibe el estado de cuenta del banco.")

19

3. Cobro de documentos. El banco puede operar como un cobrador de la compañía y obtener el pago de un documento que recibió la empresa de un cliente. El banco cobra honorarios por este servicio. Cuando se cobra, el banco añade a la cuenta de la compañía el importe del documento más los intereses, si los hubiera, y descuenta de dicha cuenta los honorarios por las gestiones de cobro. Por lo general, el depositante (la compañía) no conoce si se cobró el documento hasta recibir el estado de cuenta, aunque algunos bancos envían un aviso (una nota de crédito) cuando se cobra el documento.

no conoce si se cobró el documento hasta recibir el estado de cuenta, aunque algunos bancos envían un aviso (una nota de crédito) cuando se cobra el documento.")

20

4. Pago de documentos. La compañía puede autorizar al banco para que un documento pendiente de pago sea pagado a su vencimiento, junto con los intereses que pudieran existir, deduciendo el importe de la cuenta de la empresa en el banco. Cuando se paga el documento, el banco acostumbra enviar una nota de cargo a la empresa, que sirve para avisar que se ha efectuado el pago. La mayor parte de las compañías no hace ningún asiento sino hasta recibir el estado de cuenta del banco. 5. Errores en los libros. La compañía puede cometer un error al registrar un pago o una recepción de efectivo. Por lo general, no se descubre el error sino hasta que se recibe el estado de cuenta del banco y se concilia con el saldo que se detalla en los libros de la empresa.

21

Tan pronto como se recibe el estado de cuenta bancario, se prepara un estado de conciliación bancaria. La conciliación de la cuenta bancaria se hace para determinar la razón de cualquier diferencia entre el saldo que aparece en los libros y el que muestra el estado del banco. Existen tres formas de conciliar los saldos del banco y el de los registros contables (libros): A partir del saldo de los registros contables de la empresa se llega al saldo del estado de cuenta. Con base en el saldo del estado de cuenta se llega al saldo en libros. Por conciliación cuadrada, en la que se parte de ambos saldos para llegar a un saldo conciliado.

22

Existen dos etapas en la preparación de una conciliación bancaria para determinar el saldo correcto a fin de mes: 1. Determinar las diferencias en el estado del banco. 2. Determinar las diferencias en el saldo en libros.

23

1. Se anota el saldo que aparece en el estado de cuenta del banco.

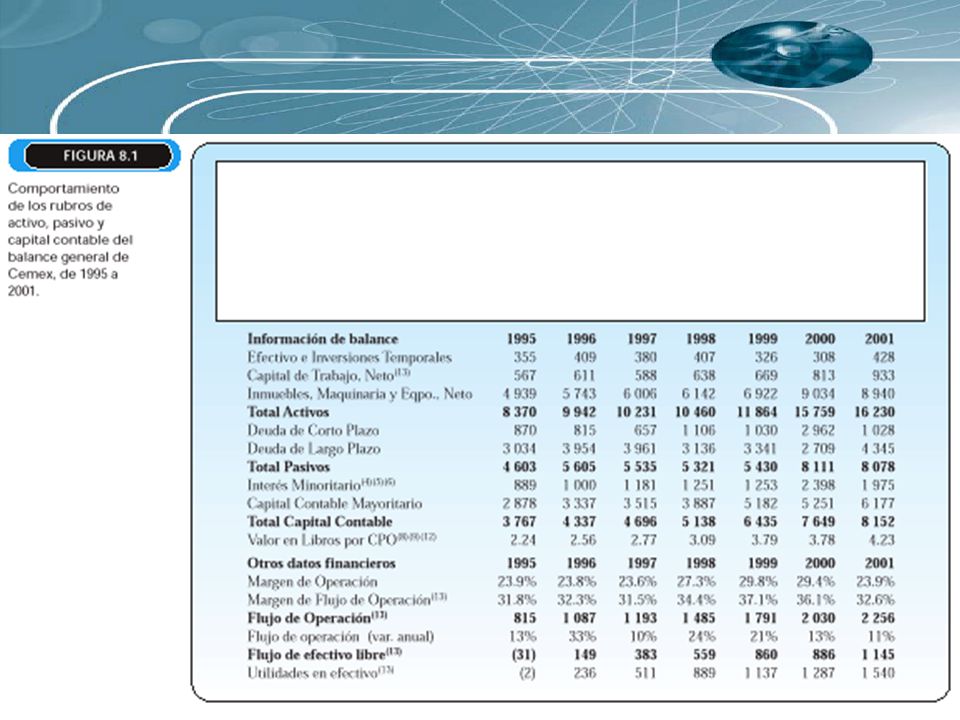

2. Con los comprobantes de depósito se verifica si los depósitos realizados por la compañía concuerdan con los depósitos que aparecen en el estado del banco. Los depósitos que no aparezcan en el estado del banco se denominan depósitos en tránsito. Los que están en tránsito se añaden al saldo final y se obtiene un subtotal.

24

3. Se identifica en orden numérico los cheques girados que hayan sido pagados por el banco, de acuerdo con el estado de cuenta. Después se toman los talones de los cheques y se pone una contraseña en todos los que hayan sido cancelados (pagados). A los cheques emitidos y no pagados por el banco se les llama cheques pendientes. Se ordena cada cheque pendiente, se anota su número, importe, el monto total de cheques pendientes y se deduce del subtotal anterior. Siempre debe conservarse una relación completa de los cheques pendientes con fines de referencia y seguimiento.

. A los cheques emitidos y no pagados por el banco se les llama cheques pendientes. Se ordena cada cheque pendiente, se anota su número, importe, el monto total de cheques pendientes y se deduce del subtotal anterior. Siempre debe conservarse una relación completa de los cheques pendientes con fines de referencia y seguimiento..")

25

4. Después de completar los puntos 2 y 3, se revisa si existe algún error. Si el banco ha cometido alguno, se anota en el estado de conciliación. Se suma o resta el importe necesario para corregir el subtotal anterior. A este total se le conoce como saldo de banco conciliado. Se traza doble línea debajo del saldo del banco conciliado.

26

1. Se anota el saldo, tal como aparece en los libros de la empresa.

2. Se revisa si existen algunos cobros de documentos e intereses realizados por el banco. Se añade estos importes al saldo de efectivo en libros para obtener el subtotal. 3. Se verifica si se han efectuado deducciones por: Cargos por servicios bancarios. Cargos por cobro de documentos. Pagos de documentos e intereses. Depósito de cheques SF recibidos de clientes. Posteriormente, se elabora una relación de todas las deducciones, con sus importes y réstelas del subtotal anterior.

27

4. Se comprueba si existen errores cometidos por la compañía al registrar las entradas y salidas de efectivo. Si se descubre algún error, se anota en el estado de conciliación. Se añade o deduce el importe necesario para rectificar los registros. 5. Se obtiene un total final, tomando en cuenta las adiciones o deducciones hechas por el saldo que aparece en los libros. Este total se denomina saldo en libros conciliado y debe ser igual que el saldo bancario conciliado. Se traza una doble raya debajo del saldo en libros conciliado.

34

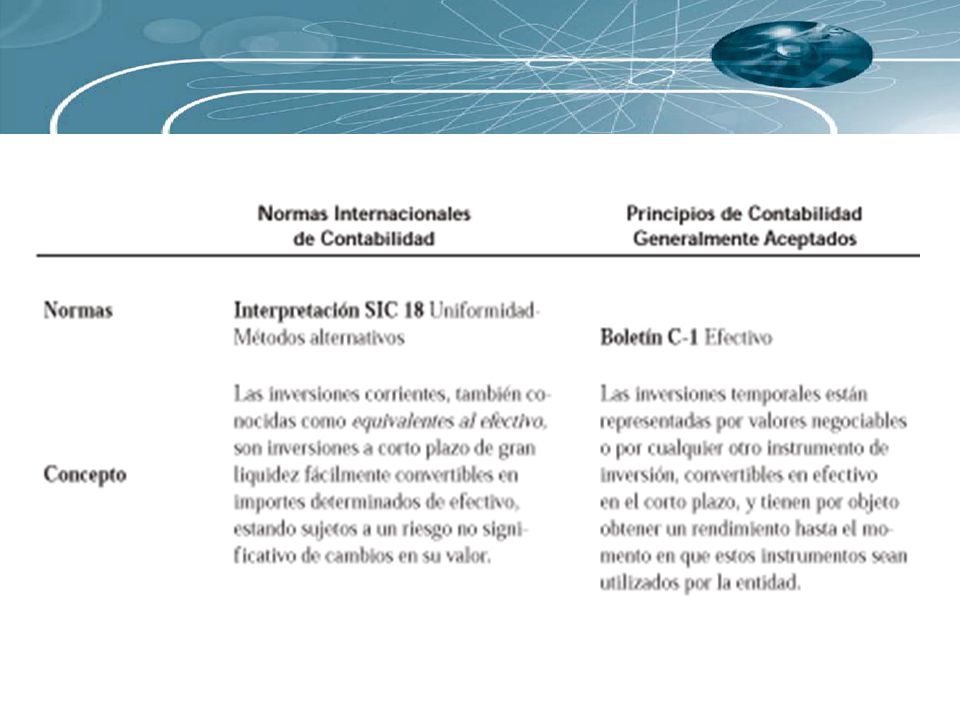

“Las inversiones temporales están representadas por valores negociables o por cualquier otro instrumento de inversión, convertibles en efectivo en el corto plazo y tienen por objeto, normalmente, obtener un rendimiento hasta el comento en que estos instrumentos sean utilizados por la entidad”.

35

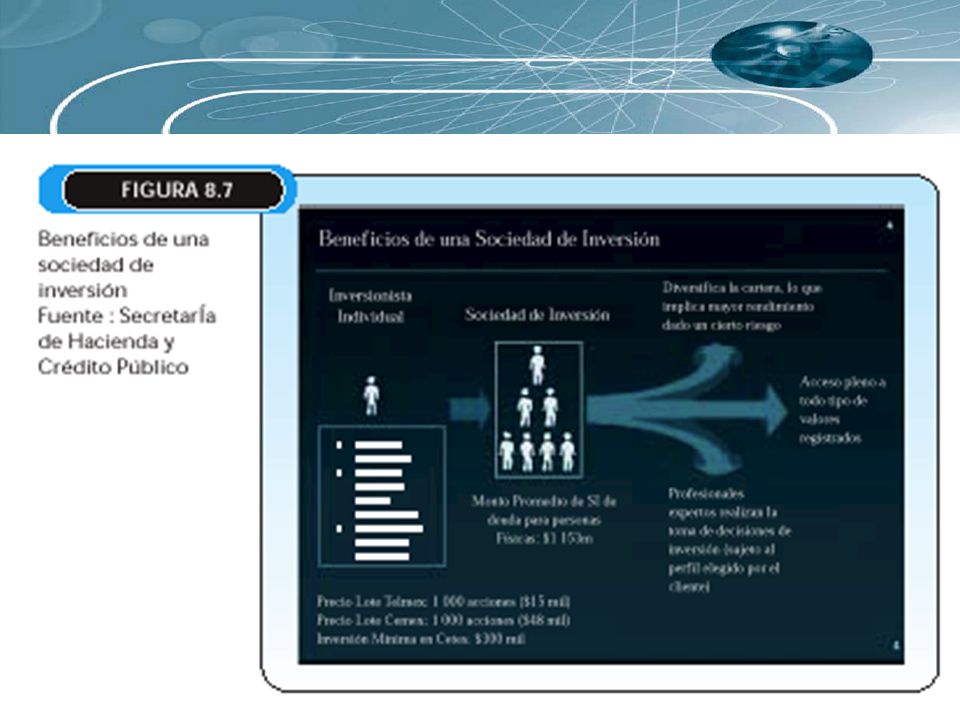

De acuerdo con el excedente de efectivo que se posea para invertir, así como del fin que se persiga, existen varias opciones de instrumentos a corto plazo para el público inversionista: a) Sociedades de inversión. b) Instrumentos gubernamentales.

Sociedades de inversión. b) Instrumentos gubernamentales.")

37

El director de Finanzas de la compañía Central Mobiliaria, S. A

El director de Finanzas de la compañía Central Mobiliaria, S. A., ha decidido invertir el excedente de efectivo de la compañía en las acciones de Inverax (sociedad de inversión). La inversión será de $ En este caso, la comisión es de 0.5% sobre el monto de la inversión. El cálculo del valor de la inversión es: $ * = $ Asiento de diario para registrar la compra de acciones de la sociedad de inversión:

. La inversión será de $ En este caso, la comisión es de 0.5% sobre el monto de la inversión. El cálculo del valor de la inversión es: $ * = $ Asiento de diario para registrar la compra de acciones de la sociedad de inversión:")

38

El 29 de abril del 200X, el licenciado Jorge Arteaga decide invertir los excesos de efectivo de la empresa Velas a Ver, S. A., en instrumentos gubernamentales, ya que la compañía no requiere de ese dinero durante el próximo mes. La mejor opción de inversión a corto plazo en ese momento es el instrumento “Y” a 91 días con una tasa de descuento de 8.35% anual. La casa de bolsa cobra una comisión de 0.4% sobre el valor de la inversión. El efectivo disponible para la inversión es de $

39

Cálculo de la inversión:

Pc = $10.00 – ($10.00 * * 91/360) Pc = pesos. Costo de la inversión = $ * = $ (valor unitario). Instrumentos $ gubernamentales “Y” = ————–— = títulos “Y” $9.8280 * $ = $

Pc = pesos. Costo de la inversión = $ * = $ (valor unitario). Instrumentos. $ gubernamentales Y = ————–— = títulos Y $ * $ = $")

40

Asiento de diario:

41

Al llegar el vencimiento, la compañía Velas a Ver, S. A

Al llegar el vencimiento, la compañía Velas a Ver, S. A., recibe la cantidad de $ pesos, que es el valor de mercado a esa fecha, descontando la comisión de la casa de bolsa. El asiento para registrar esta operación es la siguiente:

42

Cálculo del efectivo recibido:

$ Precio del instrumento “Y” × títulos Número de títulos gubernamentales “Y” $ – 0.4 % Comisión $ Asiento de diario para registrar la venta:

44

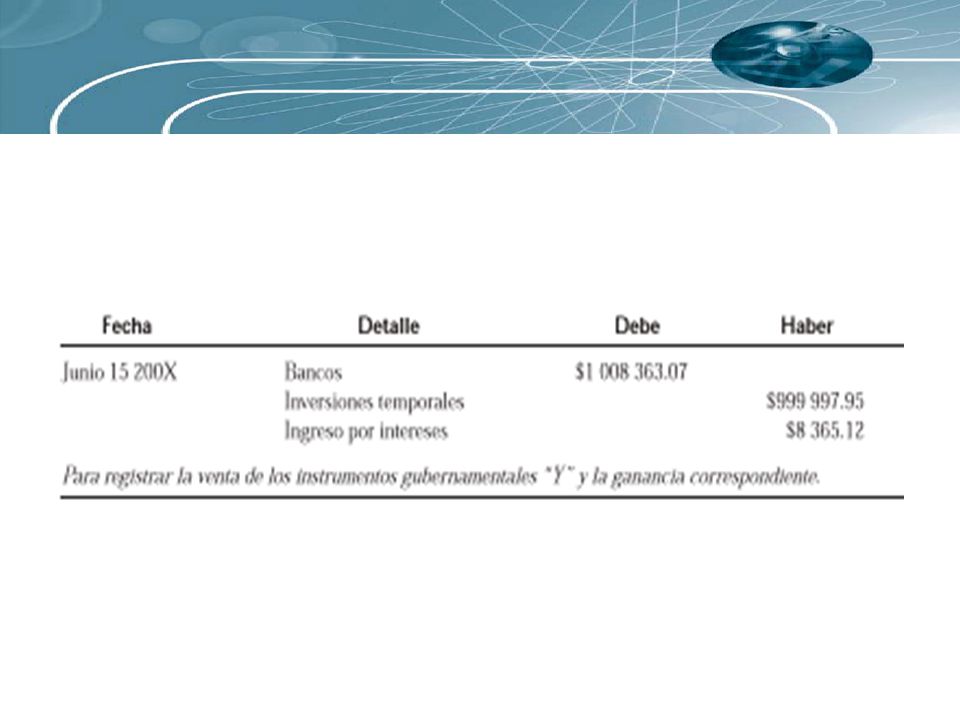

El 15 de junio el precio de los instrumentos gubernamentales “Y” es de $9.854 pesos y que sólo se decidió vender títulos de la inversión total. La comisión por la operación que cobra la casa de bolsa se mantiene en 0.4%. Cálculo de la parte proporcional de la inversión temporal en instrumentos gubernamentales “Y” que se venderán:

45

Cálculo del efectivo recibido por la venta de 50 800 títulos “Y”:

46

Asiento de diario de la venta de los instrumentos “Y”:

47

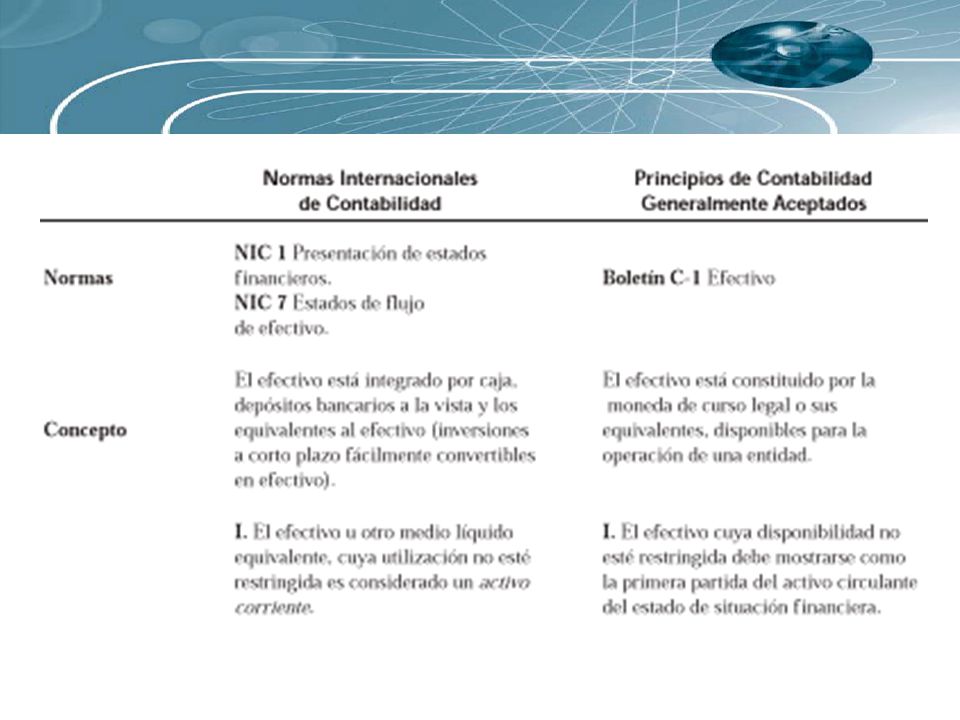

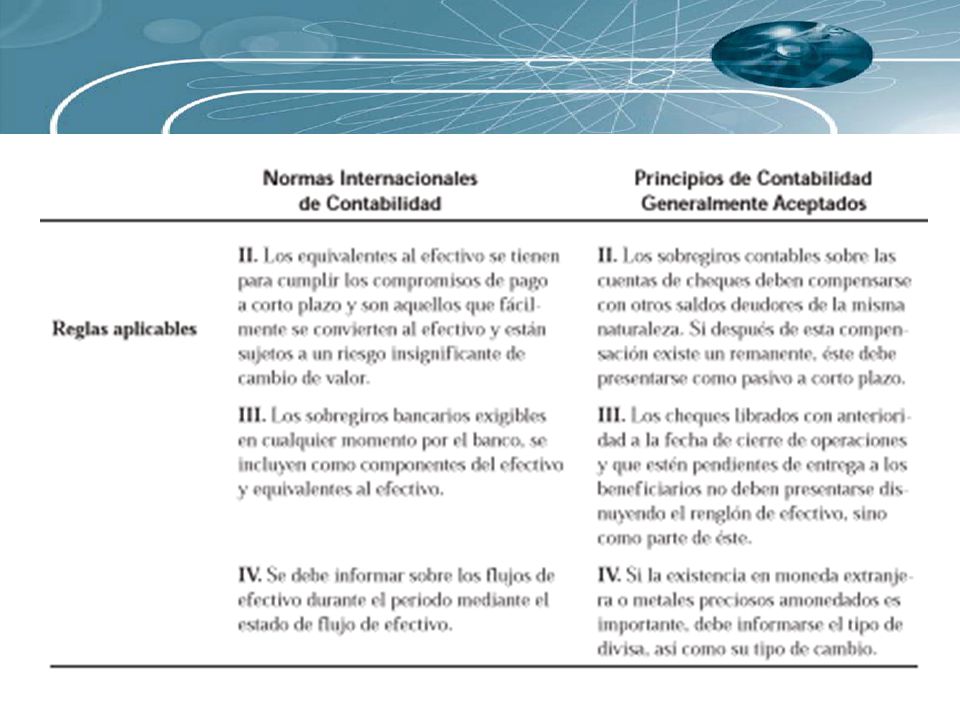

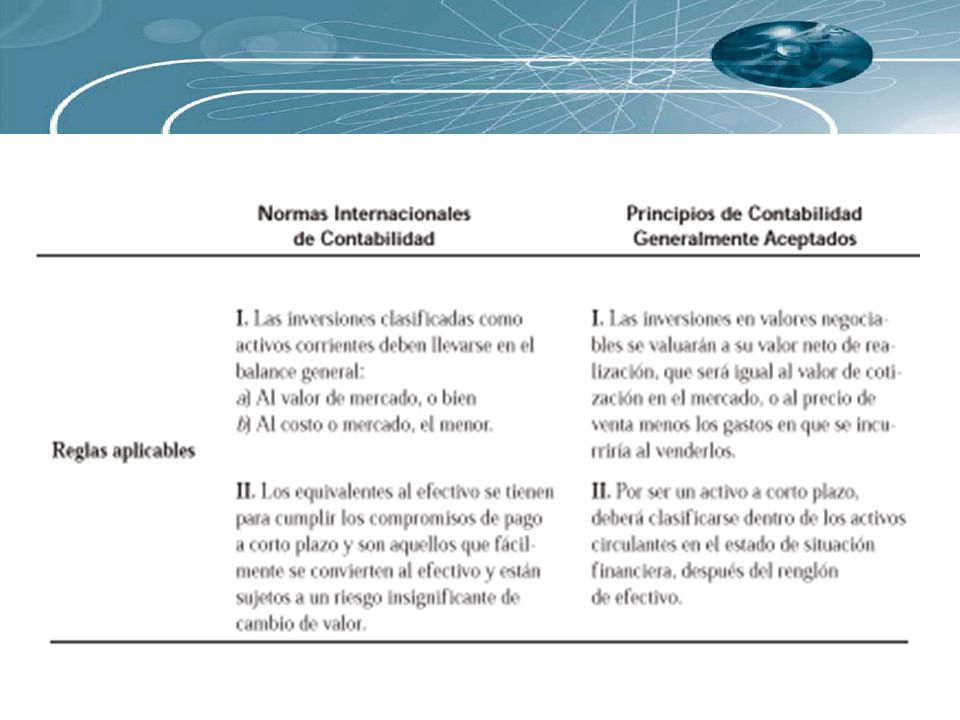

Al igual que el efectivo, la partida de inversiones temporales también se reconoce en las Normas Internacionales de Contabilidad y en los Principios de Contabilidad Generalmente Aceptados, para ello se presenta el siguiente cuadro:

50

Al ser el efectivo y las inversiones temporales partidas monetarias, es decir, que su valor no se ve afectado por la inflación durante el transcurso del tiempo, no es necesario que se les aplique la tasa de inflación para presentarse en los estados financieros. El monto de estas partidas siempre debe presentarse en su valor nominal. Los ejemplos más comunes de partidas monetarias son: Efectivo, inversiones temporales y similares. Cuentas por cobrar a corto y largo plazos, incluyendo cuentas en moneda extranjera. Cuentas por pagar a corto y largo plazos, incluyendo cuentas en moneda extranjera.

51

Las partidas de efectivo e inversiones temporales están en estrecha relación con el análisis financiero de la liquidez de una entidad, básicamente con el cálculo de las razones de liquidez, más específicamente con la razón circulante y la prueba del ácido. La razón circulante se expresa como:

52

La prueba del ácido (o prueba de liquidez) se expresa como:

Esta razón financiera es similar a la razón circulante. La diferencia radica en que ésta sólo incluye partidas cuya conversión en efectivo es inmediata, por lo cual los inventarios no se consideran, ya que requieren de más tiempo para convertirse en efectivo.

54

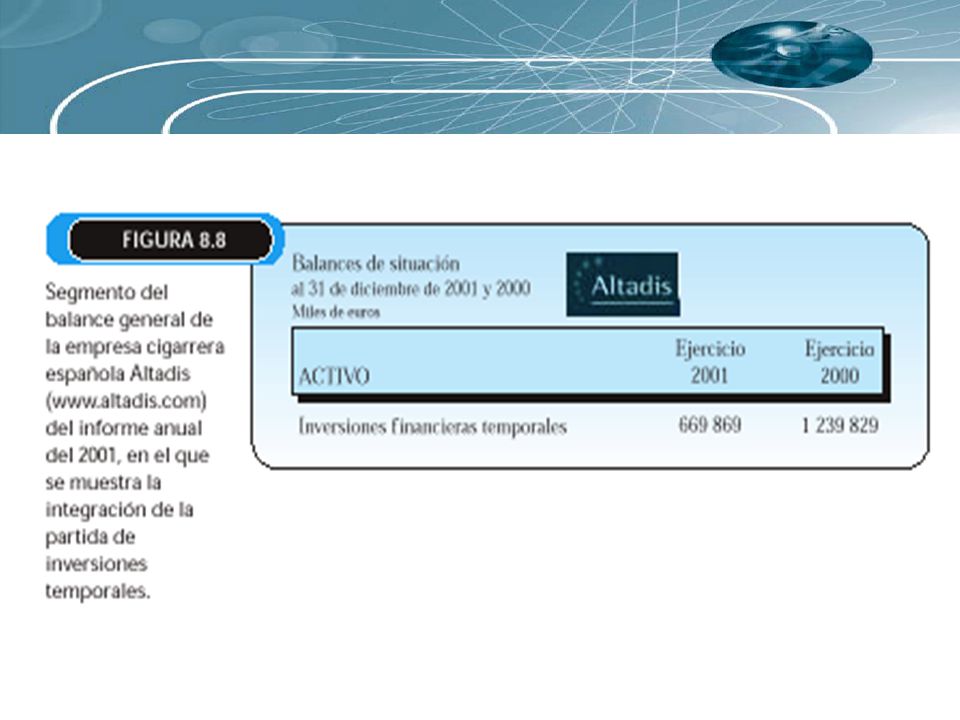

El cuadro anterior es un fragmento del balance general contenido en el informe anual 2001 de Grupo Modelo, S. A. de C. V. ( en que muestran los montos de la partida de Efectivo y valores de inmediata realización durante 2000 y 2001.

55

Esta gráfica muestrala forma en que está integrada la sección de activo que posee Grupo Modelo, S. A. de C. V. ( Como se observa el segundo lugar lo ocupa la partida de Efectivo e inversiones temporales.

56

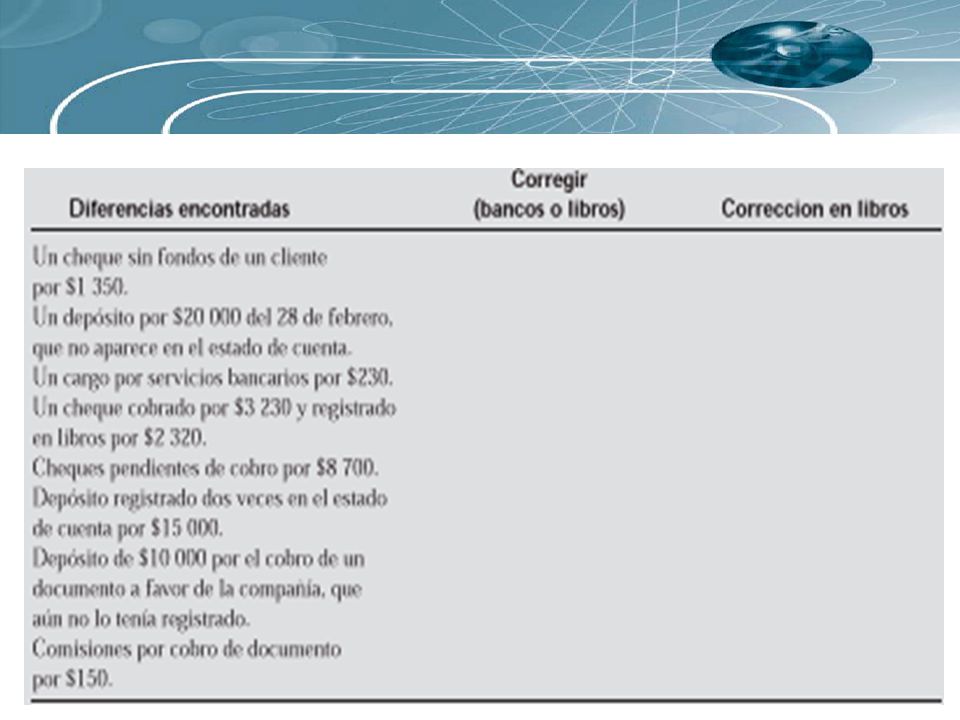

4. A continuación se describen algunas diferencias encontradas al cotejar el estado de cuenta bancario de febrero con los registros contables. Identifica las correcciones que deben hacerse en los registros del banco y las que deben realizarse en los registros contables para corregir el saldo en libros de la cuenta Bancos. En el caso de las correcciones en libros, determina si aumentan (+) el saldo o lo disminuyen (–) y su monto:

el saldo o lo disminuyen (–) y su monto:")

Presentaciones similares

>")