Descargar la presentación

La descarga está en progreso. Por favor, espere

1

HERRAMIENTAS DE ANALISIS FINANCIERO (TEMA 5)

")

2

CONTENIDO 5.1 Localizar información financiera de empresas nacionales e internacionales, mediante el uso de bases de datos económicas y financieras. 5.2 Comprender los objetivos del análisis financiero. 5.3 Aplicar las razones financieras básicas para el diagnóstico de la liquidez, rentabilidad y solvencia de una empresa.

3

los datos arrojados de los Estados Financieros con datos históricos

Así pues, el Análisis Financiero es una evaluación de la empresa utilizando los datos arrojados de los Estados Financieros con datos históricos para la planeación a corto y a largo plazo.

4

Objetivo Poder saber cuales son los puntos débiles como fuertes de la compañía, pudiendo así corregir las fallas que éxisten y aprovechar las fortalezas que posee. .

5

ALCANCE: El Análisis Financiero implica: 1.Comparar el desempeño con empresas de su mismo giro y en el mismo periodo. 2.Evaluar las tendencias que ha tenido la empresa con respecto al pasado.

6

BENEFICIOS Un análisis de estados financieros de cualquier empresa permite destacar : sus diferencias, y la información obtenida puede utilizarse para mejorar el desempeño. Además, es posible utilizar el análisis financiero para proyectar la manera en que las decisiones estratégicas tales como la venta de una división, un programa de mercadotecnia importa te o la expansión de una planta, pueden afectar el desempeño financiero en un futuro.

7

ANÁLISIS FINANCIERO Algunas preguntas fundamentales para la toma de decisiones

¿Contará la empresa con los fondos necesarios para comprar nuevas máquinas u otras inversiones? ¿Las utilidades obtenidas son las mejores, de acuerdo con las inversiones realizadas? ¿El negocio ha progresado o está igual que antes? ¿Durante este ejercicio se obtendrán los recursos necesarios para afrontar los gastos? n. ¿Es conveniente tener un mayor endeudamiento o conviene cancelar deudas? Índices de endeudamiento,

8

Concepto El análisis de estados financieros es una actividad instrumental que ha de diseñarse en función de los objetivos que se persiga. Entre otros podemos citar Diagnóstico de áreas con problemas de gestión. Previsión de situaciones y de resultados financieros futuros. Selección de inversiones por parte de potenciales inversores en acciones. Evaluación de la gestión.

9

Propósito del análisis

MEJORAR LA TOMA DE DECISIONES DE LOS USUARIOS INTERNOS Directivos Mandos intermedios Auditores internos EXTERNOS: Accionistas Prestamistas Clientes Analistas

10

Capacidad para generar expectativas positivas en el mercado

Bloques del análisis Capacidad de generar ingresos futuros y de atender las obligaciones a largo plazo Capacidad de atender las obligaciones a corto plazo y de generar ingresos de forma eficiente Liquidez y Eficiencia Solvencia Capacidad para ofrecer recompensas financieras suficientes para atraer y retener recursos Capacidad para generar expectativas positivas en el mercado Rentabilidad Mercado

11

Fuentes de información

Estados contables: Balance Cuenta de Resultados Estado de flujos de efectivo Memoria Información complementaria: Mercado financiero Informes sectoriales Información económica general

12

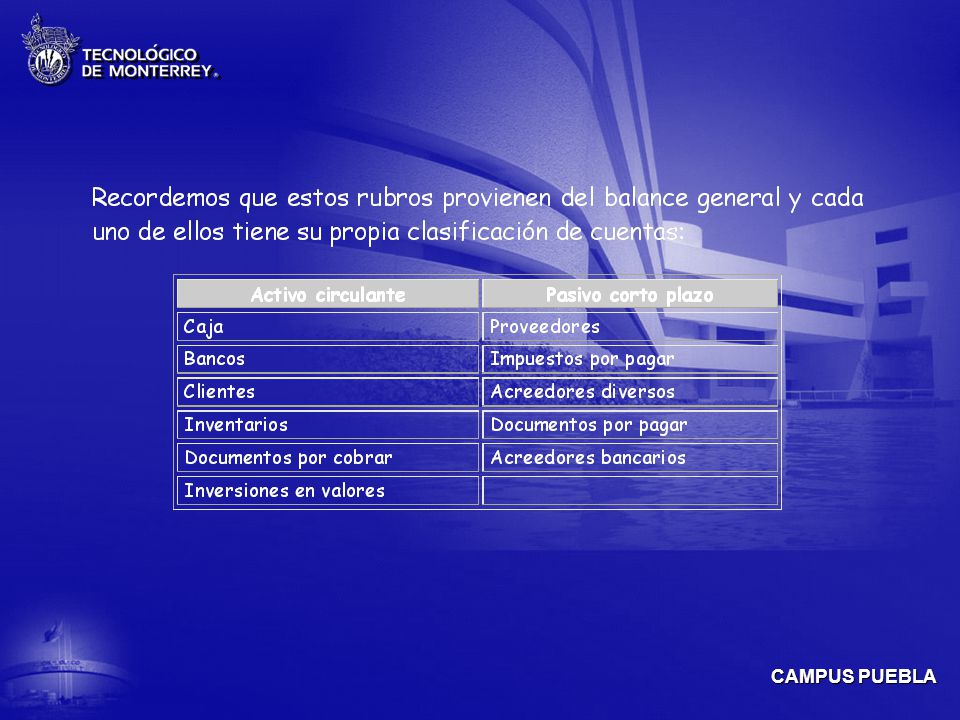

ANALISIS DE EEFF: RAZONES FINANCIERAS

CLASIFICACIÓN DE LAS RAZONES FINANCIERAS Liquidez a corto plazo Actividad (Eficiencia) (Administración de Activos) Apalancamiento (Solvencia) Rentabilidad Capacidad de afrontar obligaciones Capacidad de controlar inversiones en activos Recurrencia a deuda para financiarse Grado de generacion de utilidades

(Administración de Activos) Apalancamiento (Solvencia) Rentabilidad. Capacidad de afrontar obligaciones. Capacidad de controlar inversiones en activos. Recurrencia a deuda para financiarse. Grado de generacion de utilidades.")

13

Análisis e Interpretación de Estados Financieros

Modulo III Análisis e Interpretación de Estados Financieros

14

Razones de liquidez

15

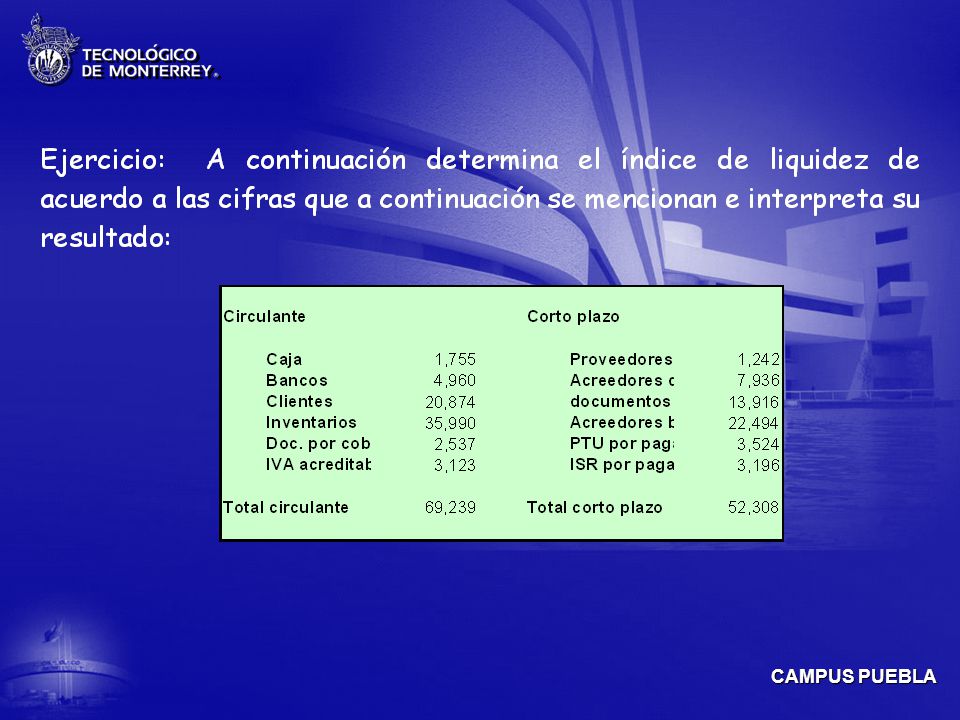

Índice de Liquidez Mide las disponibilidades actuales (corto plazo) de la empresa para atender las obligaciones existentes (corto plazo). Para determinarla se debe aplicar la siguiente fórmula Liquidez =Activo Circulante / Pasivo Circulante

17

Ejemplo: El Sr. Serapio Rendón presenta la siguiente información financiera y quiere determinar el índice de liquidez para comprobar si cuenta con la capacidad suficiente para hacer frente a sus compromisos a corto plazo. Liquidez =Activo Circulante / Pasivo Circulante Liquidez= 284,946/32,377

18

El resultado de esta operación es de 8

El resultado de esta operación es de 8.80; lo que significa que la empresa por cada peso de deuda que tiene, cuenta con la cantidad de $8.80 para hacerle frente, es decir, se tiene una liquidez suficiente para satisfacer las deudas a corto plazo.

20

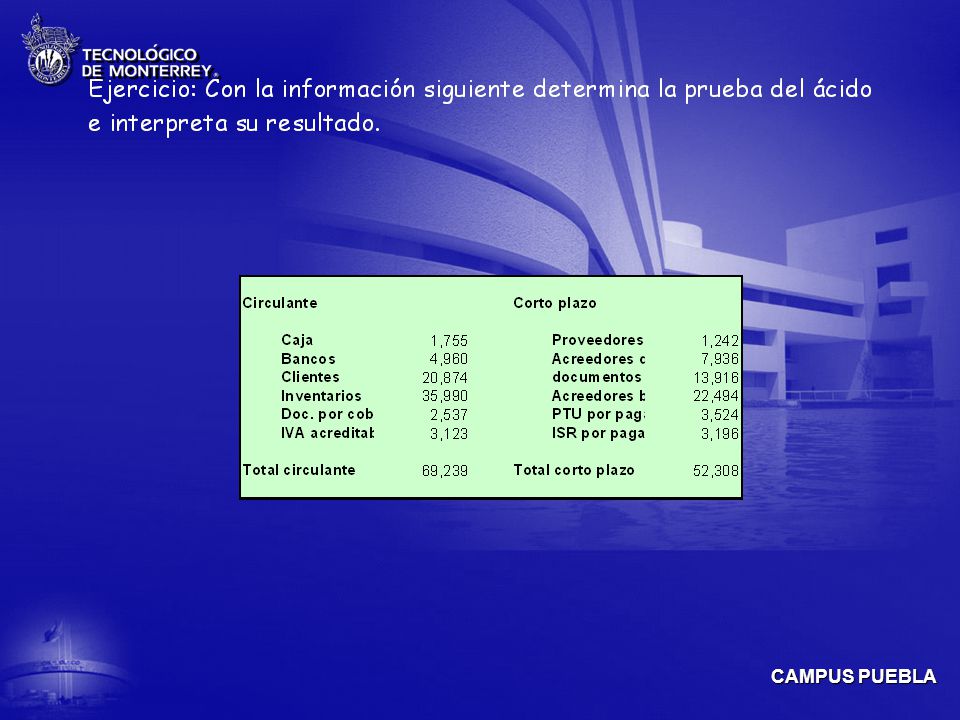

Prueba del ácido Al no incluirse el valor de los inventarios perteneciente a la empresa, este indicador señala con mayor precisión las disponibilidades inmediatas para el pago de deudas a corto plazo. Para determinarla se debe aplicar la siguiente fórmula Prueba del ácido =Activo Circulante-Inventarios / Pasivo Circulante

21

Ejemplo: El Sr. Serapio Rendón presenta la siguiente información financiera y quiere determinar la prueba del ácido para comprobar si cuenta con la capacidad suficiente para hacer frente a sus compromisos a corto plazo. Prueba del ácido= 284,946-49,728/32,377

22

La razón anterior nos arroja un resultado de 7

La razón anterior nos arroja un resultado de 7.26, lo que significa que aún y cuando la empresa no cuente con inventarios, con los recursos o bienes convertibles a efectivo, se pueden satisfacer de manera adecuada los compromisos a cubrir en el corto plazo, es decir, por cada peso de deuda, la empresa cuenta con $7.26 para respaldar.

24

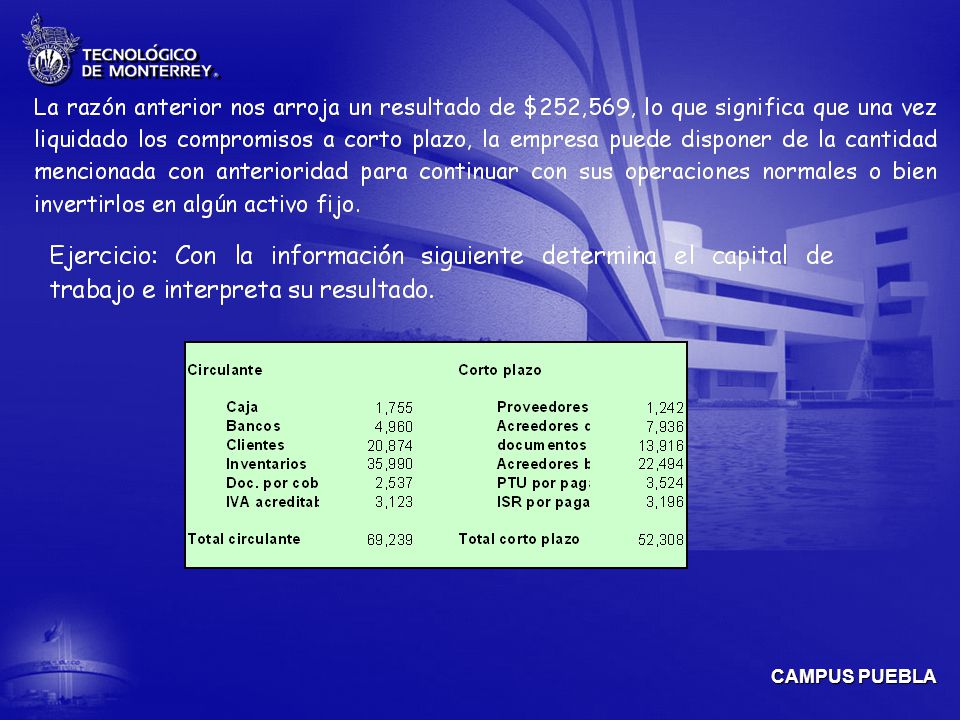

Capital de trabajo Señala el exceso o déficit de la empresa, representado en activos circulantes, que se presentaría después de cancelarse todos los pasivos a corto plazo. Para determinarlo se aplica la siguiente fórmula: Capital de trabajo= activo circulante- pasivo a corto plazo

25

Ejemplo: El Sr. Serapio Rendón presenta la siguiente información financiera y quiere determinar la prueba del ácido para comprobar si cuenta con la capacidad suficiente para hacer frente a sus compromisos a corto plazo. Capital de trabajo= 284,946-32,377

27

Razones de endeudamiento

28

Razón de endeudamiento

Señala la proporción en la cuál participan los acreedores sobre el valor total de la empresa. La formula que se aplica para determinarlo es: Endeudamiento o Apalancamiento= Pasivo total / Activo total

29

Ejemplo: El Sr. Serapio Rendón presenta la siguiente información financiera y quiere determinar la razón de endeudamiento. Endeudamiento= 121,995 / 830,926

30

El resultado que nos refleja la razón anterior, significa que la empresa tiene una participación de terceras personas de un 14% en relación la monto de todos sus bienes, lo cual se puede considerar que no se tiene problema alguno, en virtud de que el apalancamiento es mínimo.

32

De igual forma tenemos otro indicador que nos señala el porcentaje de recursos propios o de los accionistas, en los activos totales del negocio. La formula para determinarlo es: Endeudamiento por Capital= Capital contable / Activo total

33

Ejemplo: El Sr. Serapio Rendón presenta la siguiente información financiera y quiere determinar la razón de endeudamiento. Endeudamiento por Capital= 708,931 / 830,926

34

El resultado que nos refleja la razón anterior, significa que la empresa tiene una participación propia de un 86% en relación al monto de todos sus bienes, lo cual se puede considerar que no se tiene problema alguno, en virtud de que el apalancamiento es mínimo, por lo que aún la empresa es del dueño.

35

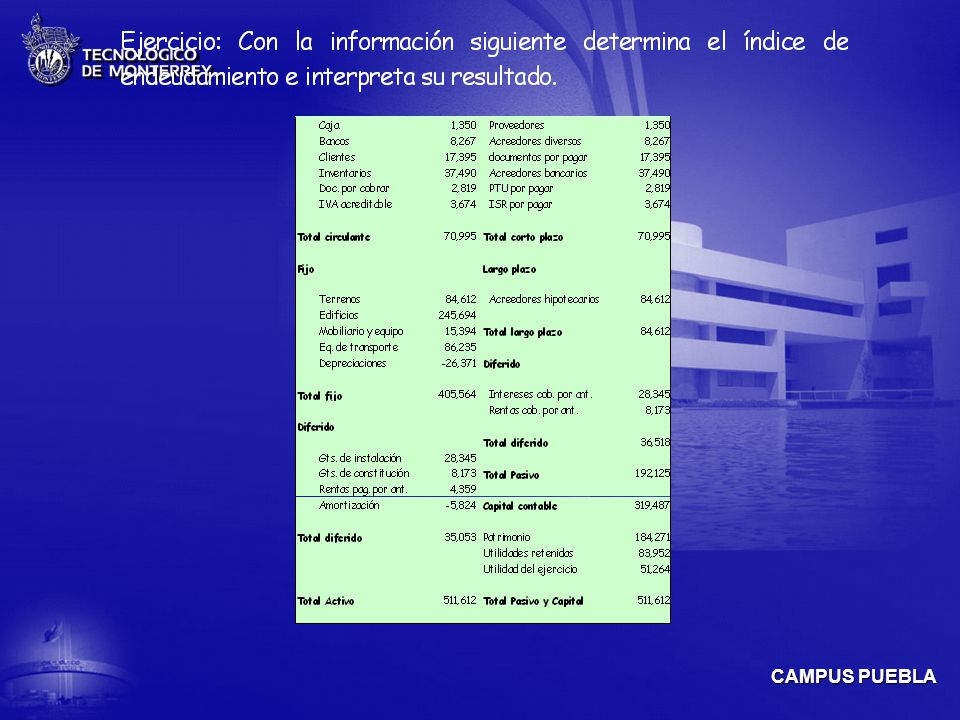

Ejercicio: Con los datos que a continuación se mencionan, determina el índice de endeudamiento e interpreta su resultado.

36

Razones de eficiencia y operación

37

Miden el grado de eficiencia con el cual una empresa emplea las diferentes categorías de activos que posee o utiliza en sus operaciones, teniendo en cuenta su velocidad de recuperación, expresando el resultado mediante índices o número de veces.

38

Razones de rentabilidad

39

Permiten medir la capacidad de una empresa para generar utilidades

Permiten medir la capacidad de una empresa para generar utilidades. Considerando que las utilidades permiten el desarrollo de una empresa, puede afirmarse que las razones de rentabilidad son una medida del éxito o fracaso de la administración del negocio.

40

Rentabilidad sobre las ventas

Expresa el monto de las utilidades que se obtienen por cada unidad monetaria de ventas. Este indicador mide la eficiencia operativa de la empresa, por cuanto todo incremento en su resultado señala la capacidad de la empresa para aumentar su rendimiento, dado un nivel estable de ventas. La formula que se aplica para determinar el referido es:

41

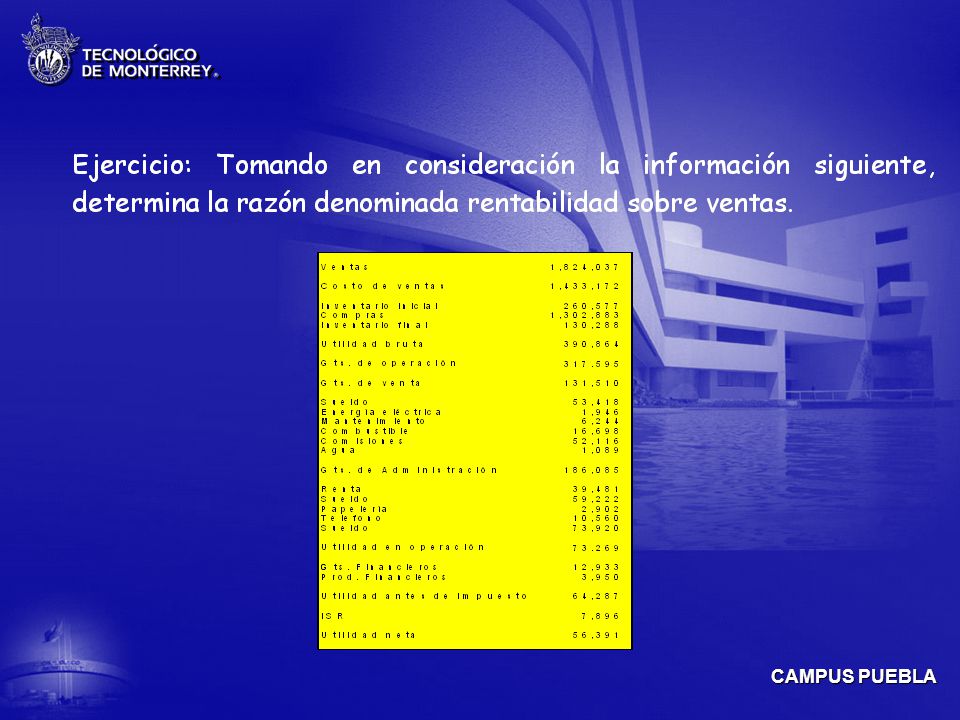

Ejercicio: El Sr. Rendón desea determinar su rentabilidad sobre ventas, todo con la finalidad si es conveniente proseguir con la empresa. (498,227 / 1,735,982) *100

*100.")

42

El resultado que nos refleja el desarrollo de la formula anterior, nos indica que el Sr. Rendón obtiene por la operatividad de su empresa un 29%, es decir, por cada peso de ventas, se obtienen 29 centavos de utilidad, lo que significa que se están obteniendo buenos resultados.

44

Rentabilidad sobre el activo

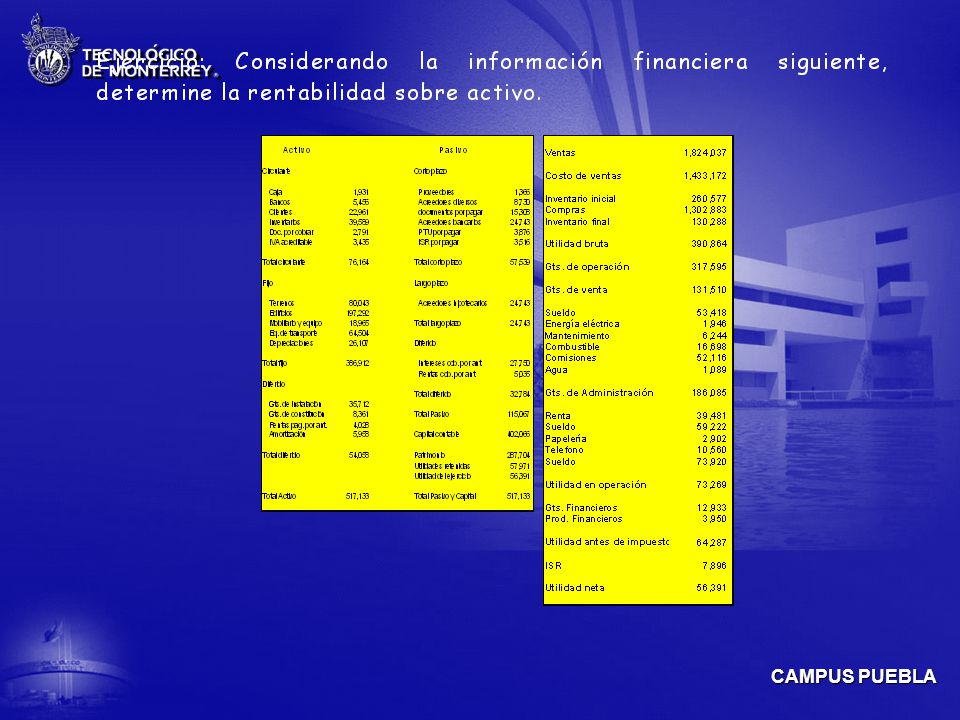

Permite conocer las ganancias que se obtienen con relación a la inversión en activos, es decir, las utilidades que generan los recursos totales con los que cuenta el negocio. La formula para su determinación es la siguiente: (Utilidad neta / activo total )*100

*100.")

45

Ejemplo: El Sr. Rendón desea conocer que utilidad se esta dando a sus bienes.

(498,227 / 830,926 )*100

*100.")

46

El resultado indica que el Sr

El resultado indica que el Sr. Rendón por cada peso invertido que tiene en su empresa, esta ganando el 60%, lo cual es muy bueno, ya que su utilidad es mayor al 50% de lo que tiene invertido.

48

Rentabilidad sobre el capital

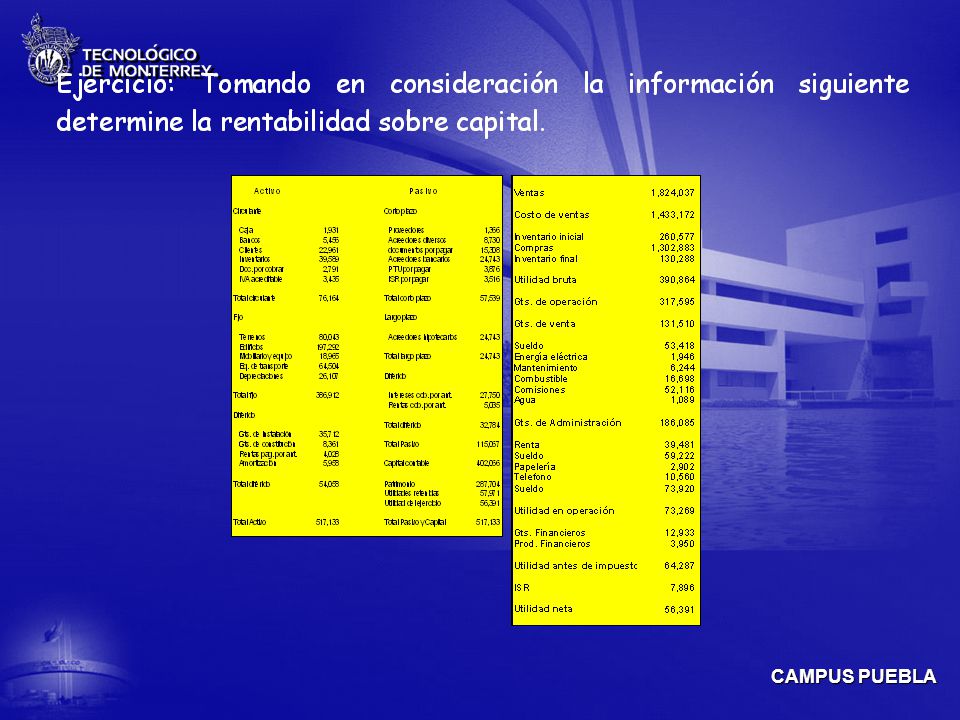

Señala como su nombre lo indica, la tasa de rendimiento que obtienen los propietarios de la empresa, respecto de su inversión representada en el patrimonio registrado contablemente. Su formula es: (Utilidad neta / capital contable) *100

*100.")

49

Ejemplo: El Sr. Rendón desea conocer la rentabilidad sobre el capital contable que se tiene actualmente. (498,227/ 708,931) *100

*100.")

50

El resultado de la formula anterior, expresa que el Sr

El resultado de la formula anterior, expresa que el Sr. Rendón genera una utilidad por cada peso que tiene dentro de su capital contable de un 70%, lo que es una cifra muy buena, dado el aprovechamiento efectivo que se le da a los bienes.

52

Ejercicio: con la información financiera que se proporciona a continuación, determina las razones vistas en este tema.

53

Razones de Eficiencia

54

Las razones que conforman este grupo son:

Rotación de inventarios. Rotación de cuentas por cobrar. Rotación de proveedores. Ciclo financiero.

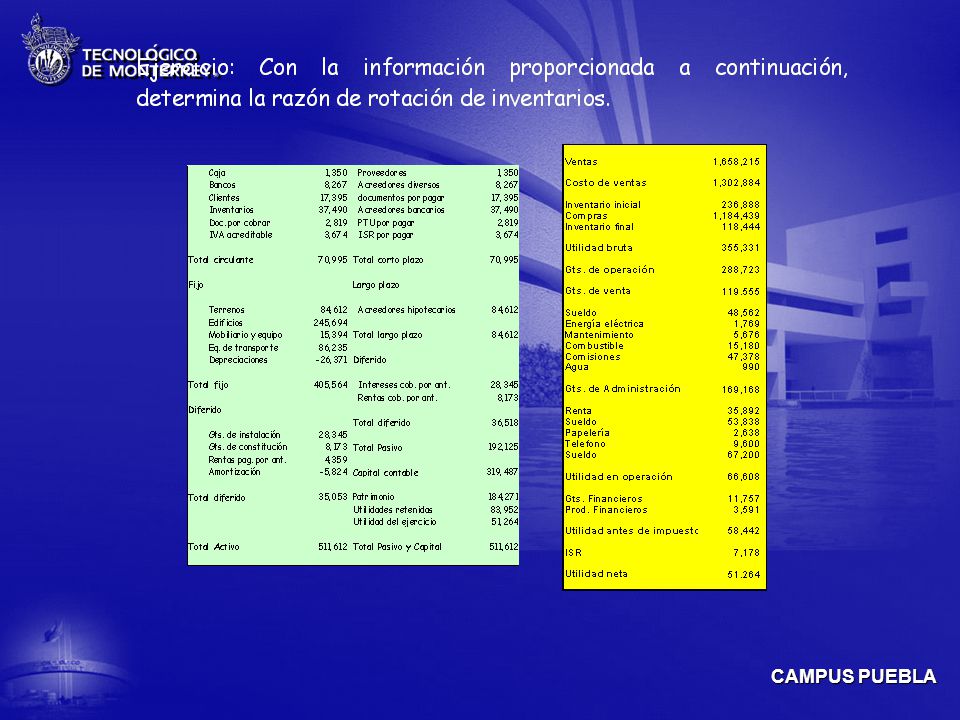

55

(Inventarios / Costo de Ventas) * Días del estado de resultados

Rotación de inventarios Este índice indica el número de días que en promedio, el inventario permanece en la empresa. La formula que se aplica para su determinación es: Rotación de inventarios= (Inventarios / Costo de Ventas) * Días del estado de resultados

* Días del estado de resultados.")

56

Ejemplo: El Sr. Serapio Rendón presenta la siguiente información financiera y quiere determinar su rotación de inventarios. Rotación de inventarios= (75,831/1,128,388)*360

*360.")

57

El resultado que nos arroja, es que el señor Rendón se encuentra rotando su inventario cada 24 días.

59

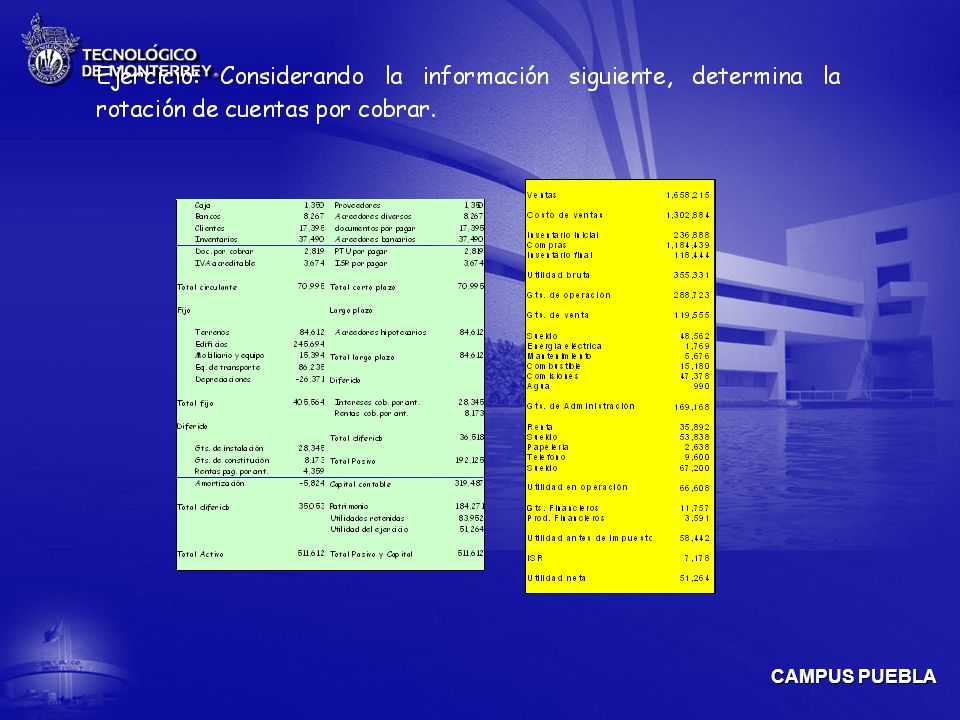

Rotación de cuentas = (Clientes / Ventas)* Días del Edo. Resultado

Rotación de cuentas por cobrar Indica el numero de días que en promedio, la empresa tarda en recuperar los adeudos de clientes por ventas a crédito. La formula que se aplica para determinar esta razón es: Rotación de cuentas = (Clientes / Ventas)* Días del Edo. Resultado por cobrar

* Días del Edo. Resultado. por cobrar.")

60

Ejemplo: El Sr. Serapio Rendón presenta la siguiente información financiera y quiere determinar su rotación de cuentas por cobrar.

61

El resultado que arroja la razón anterior, indica que el señor Rendón, tarda en promedio 16 días en recuperar su cartera de clientes (ventas a crédito).

.")

63

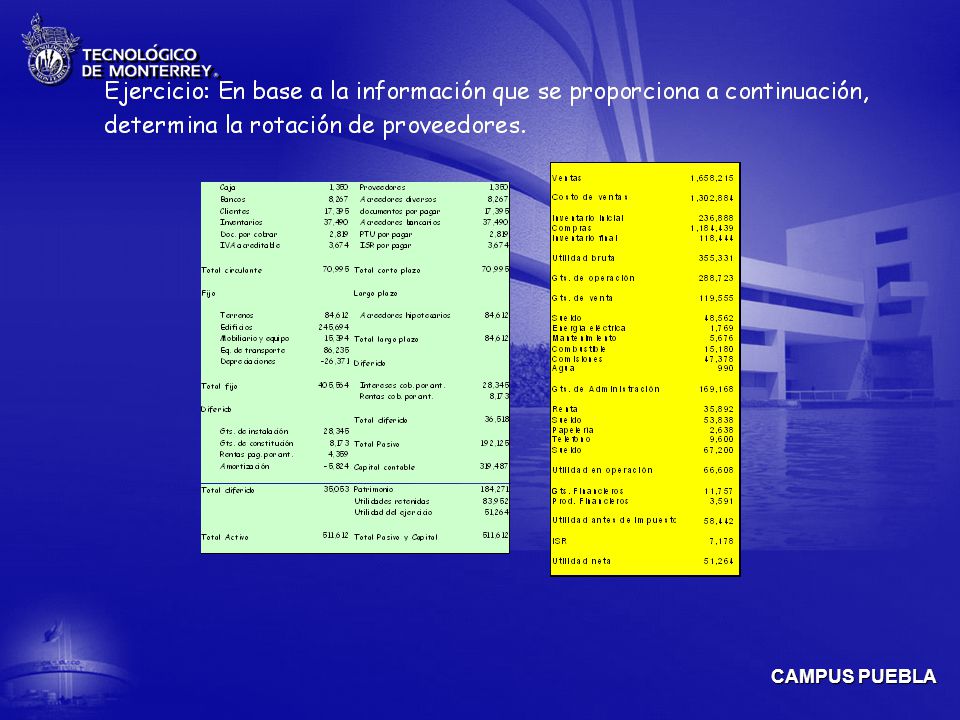

Rotación de proveedores

Indica el plazo en promedio que los proveedores conceden a la empresa para que liquide sus cuentas por concepto de compra de materia prima e insumos. Su formula es la siguiente: Rotación de proveedores= (proveedores/costo de vtas.)*Días de edo. De resultados

*Días de edo. De resultados.")

64

Ejemplo: El Sr. Serapio Rendón presenta la siguiente información financiera y quiere determinar su rotación de proveedores. Rotación de proveedores= (39,714/1,128,388)*360

*360.")

65

El resultado que nos arroja la formula anterior, significa que el señor Rendón cada 13 días se encuentra liquidando el adeudo a sus proveedores.

67

Ciclo financiero Este indicador, que se calcula como un número de días, es útil para identificar la magnitud de la inversión requerida como capital de trabajo Para su determinación se aplica la siguiente formula: Ciclo financiero= Rotación de cuentas por cobrar + Rotación de inventarios – Rotación de proveedores

68

Ejemplo: Considerando los índices determinado con anterioridad, el Sr

Ejemplo: Considerando los índices determinado con anterioridad, el Sr. Rendón desea conocer cual es su ciclo financiero. Rotación de inventarios 24 Rotación de cuentas por cobrar 16 Rotación de proveedores 13 Ciclo financiero 27

69

Este resultado nos muestra que la empresa tarda en promedio 27 días para lograr obtener de nueva cuenta liquidez para la continuación de sus operaciones, por lo que se puede deducir, que necesariamente el Sr. Rendón debe de poner especial cuidado en su almacén, de tal forma que determine si su proceso esta teniendo problemas para obtener el producto terminado, o si la mercancía no puede desplazarse de manera adecuada, así mismo, debe de revisar sus políticas de cobranza, de tal forma que determine si sus clientes están cumpliendo en tiempo y forma con sus pagos o si están mostrando atraso para cubrir sus adeudos, ya que estos dos factores están impidiendo que se tenga el efectivo suficiente para cubrir en tiempo el pago a proveedores, ya que en promedio a estos se le esta pagando a los 13 días.

70

Características Principales de la Empresa.

Moncar Características Principales de la Empresa. La Empresa Moncar (Centro de Reacondicionamiento y Comercialización de equipos de Segunda mano) fue creada mediante resolución en febrero de con el siguiente objeto social: Adquisición, reacondicionamiento y reparación de equipos y maquinarias de segunda mano, así como la comercialización de los mismos. Para ello cuenta con las siguientes licencias de operación comercial: Reacondicionamiento y comercialización de montacargas. Arrendamiento de montacargas. Servicios técnicos de reparación y mantenimiento de los mismos. La Empresa posee una razón y una estrategia; dominar totalmente el mercado nacional de equipos de manipulación de cargas (montacargas) en sus diferentes marcas, modelos y versiones, tanto Diesel como Eléctricos, ofreciéndole y suministrándole al cliente equipos de óptima calidad reconocida internacionalmente, a precios muy favorables y con un eficiente y eficaz aseguramiento en los servicios de garantía y post-venta. El suministro principal será cubierto con equipos de segunda mano totalmente reparados y restituidos a sus parámetros originales de fabricación.

fue creada mediante resolución en febrero de con el siguiente objeto social: Adquisición, reacondicionamiento y reparación de equipos y maquinarias de segunda mano, así como la comercialización de los mismos. Para ello cuenta con las siguientes licencias de operación comercial: Reacondicionamiento y comercialización de montacargas. Arrendamiento de montacargas. Servicios técnicos de reparación y mantenimiento de los mismos. La Empresa posee una razón y una estrategia; dominar totalmente el mercado nacional de equipos de manipulación de cargas (montacargas) en sus diferentes marcas, modelos y versiones, tanto Diesel como Eléctricos, ofreciéndole y suministrándole al cliente equipos de óptima calidad reconocida internacionalmente, a precios muy favorables y con un eficiente y eficaz aseguramiento en los servicios de garantía y post-venta. El suministro principal será cubierto con equipos de segunda mano totalmente reparados y restituidos a sus parámetros originales de fabricación.")

71

Ratios Financieros Liquidez Actividad Endeuda miento Renta bilidad

Permiten analizar el ciclo de rotación del elemento económico seleccionado. Sus resultados materializan la eficiencia en que los directivos han utilizado los recursos. Capacidad que posee una entidad de hacer frente a sus deudas en el corto plazo. En que medida las distintas fuentes de financiamiento ayudan a financiar los diferentes activos.

72

La liquidez no presenta problemas

RAZONES FINANCIERAS 2005 2006 Promedio Razón de Circulante 1.96 1.48 1.72 Prueba Acida 0.48 1.04 0.76

73

Elevado financiamiento externo.

Ratios Financieros 2005 2006 Promedio Razón Endeudamiento 0.73 0.78 0.76 Razón Autonomia (Deuda Cap) 0.35 0.22 0.28 Relación Deuda/Capital 0.62 0.71 0.66

Relación Deuda/Capital")

74

Baja rentabilidad con tendencia al incremento.

Ratios Financieros 2005 2006 Promedio Margen de Beneficio Neto 0.01 0.10 0.06 Rendimiento de la Inversión (ROE) 0.12 0.07 Rentabilidad Financiera (ROA) 0.02 0.57 0.30

Rentabilidad Financiera (ROA)")

75

Lenta rotación de todos los ratios.

Ratios Financieros 2005 2006 Promedio Plazo Promedio de Cobro 104.7 49.84 76.96 Plazo Promedio Inventarios 320 107 214 Plazo Promedio de Pago 115 114 Rotación Activos Totales 0.78 1.21 0.99

76

Financiera Situación Lenta rotación de todos los ratios La liquidez

no presenta problemas Situación Elevado financiamiento externo Baja Rentabilidad con tendencia al incremento.

Presentaciones similares