Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNIDAD 2 BALANZA INTERNACIONAL DE PAGOS

2

Definición de Balanza de Pagos

La Balanza de Pagos puede definirse como un registro estadístico de las transacciones económicas entre los residentes (familias, empresas, gobierno) de un país con el resto del mundo, en un período determinado.

de un país con el resto del mundo, en un período determinado.")

3

Definición de Balanza de Pagos

También se dice que Balanza de Pagos es simplemente un listado de las transacciones habidas entre las economías domésticas y el resto del mundo en un periodo de tiempo determinado (normalmente un año).

.")

4

Definición de Balanza de Pagos

Las transacciones económicas comprenden las que se refieren a bienes, servicios y rentas; las que involucran activos y pasivos financieros frente al resto del mundo y las que se clasifican como transferencias (como los regalos o donaciones). Una transacción es un flujo económico que entraña traspasos de propiedad de bienes y/o activos financieros, prestación de servicios o el suministro de mano de obra y capital.

. Una transacción es un flujo económico que entraña traspasos de propiedad de bienes y/o activos financieros, prestación de servicios o el suministro de mano de obra y capital.")

5

Definición de Balanza de Pagos

Ejemplo La transacción que involucra la exportación de un bien o servicio deberá registrarse en la Balanza de Pagos desde dos aspectos: La salida de la mercancía vendida al exterior y la entrada del activo financiero resultado de esa venta (devisas, si es al contado o deuda a cobrar si es a crédito).

.")

6

Definición de Balanza de Pagos

Ejemplo La venta de bonos del Tesoro que un país vende a no residentes deberá registrarse en la B.P., se registrará el aumento de pasivo para el país emisor (el país se compromete a pagar ese bono luego de determinado plazo) y el aumento de activo para el país emisor (ya que como resultado de la venta del bono aumentarán las divisas para el país vendedor).

y el aumento de activo para el país emisor (ya que como resultado de la venta del bono aumentarán las divisas para el país vendedor).")

7

Método de contabilidad por partida doble

El criterio básico aplicado para la preparación de la Balanza de Pagos es que toda transacción está representada por dos registros de igual valor. Uno de ellos se denomina Crédito (Ingreso) y tiene signo aritmético positivo. El otro se llama débito (pagos) y tiene signo negativo.

y tiene signo aritmético positivo. El otro se llama débito (pagos) y tiene signo negativo.")

8

Método de contabilidad por partida doble

Ejemplo De acuerdo con el ejemplo anterior. Cada transacción involucró dos registraciones de igual valor. En el caso de la exportación, salida de mercancía se registrará como un crédito en tanto que la entrada de dinero o de una cuenta por cobrar (aumento de activo) se registrará como un débito.

se registrará como un débito.")

9

Método de contabilidad por partida doble

Ejercicio Señale cuales de los siguientes movimientos aumenta un crédito/ingreso o un débito/pago: Compra de maquinaria al exterior Compra de un servicio de transporte al exterior Venta de un factor productivo al exterior Remesas de migrantes del exterior

10

Definición de Residencia

El FMI (Fondo Monetario Internacional) considera que una unidad institucional es residente de un país cuando tiene su centro de interés económico en el territorio económico del país.

considera que una unidad institucional es residente de un país cuando tiene su centro de interés económico en el territorio económico del país.")

11

Definición de Residencia

Territorio económico El territorio económico comprende el territorio geográfico administrado por un gobierno, dentro del cual circulan libremente personas, bienes y capital, incluye las islas, el espacio aéreo, las aguas territoriales y la plataforma continental.

12

Definición de Residencia

Ejemplo La embajada de Bolivia en Brasil es una unidad residente de Bolivia y no de Brasil, a pesar de estar ubicada físicamente en Brasil. Una transacción económica entre la embajada de Bolivia en Brasil y éste país, debe registrarse en la Balanza de Pagos por tratarse de una transacción entre residentes y no residentes.

13

Definición de Residencia

Centro de interés económico Una unidad institucional tiene un centro de interés económico dentro de un país cuando existe algún lugar dentro del territorio económico del país en el cual o desde el cual realiza o tiene intenciones se seguir realizando actividades económicas y transacciones a escala significativa, en forma indefinida o por un periodo de tiempo prolongado.

14

Definición de Residencia

Ejemplo Un turista que realiza en el país donde pasea un conjunto de transacciones económicas por un periodo corto de tiempo y una persona que vive en ese país y realiza transacciones económicas permanentemente. El turista no tiene su centro de interés económico en el país donde pasea, mientras que la persona que vive en el país si tiene su centro de interés económico.

15

Definición de Residencia

Unidades institucionales Una entidad económica que tiene capacidad por derecho propio, de poseer activos, contraer pasivos y realizar actividades económicas y transacciones con otras entidades.

16

Definición de Residencia

Residencia de una unidad familiar Una unidad familiar tiene su centro de interés económico cuando mantiene dentro de su país una vivienda, que los miembros de la unidad familiar utilizaran como vivienda principal.

17

Definición de Residencia

Ejemplo Si un miembro de una unidad familiar residente cesa de residir en el país de la que ésta es residente, dicha persona deja de ser miembro de esa unidad familiar residente. Si un miembro de una unidad familiar residente abandona el territorio económico y regresa a la misma después de un periodo limitado, sigue siendo residente aunque haga viajes frecuentes fuera del territorio económico.

18

Definición de Residencia

Residencia de empresas Cuando su centro de interés económico está ubicado en ese país y produce una cantidad significativa de bienes.

19

Definición de Residencia

Ejemplo Una empresa de propiedad y control de España, desarrolla actividad económica en España es residente de España. Pero una empresa cuya propiedad y control es de España y desarrolla actividad económica en Bolivia es residente de Bolivia, porque produce bienes y/o servicios en Bolivia y no en España, se considera que su centro de interés económico corresponde a territorio económico boliviano. De esta manera esta transacción económica debe registrarse en la Balanza de Pagos.

20

Definición de Residencia

Residencia del gobierno central Son todos los ministerios, gobiernos autónomos locales, etc. situados en el territorio económico de su gobierno central estatal y local, así como las embajadas, consulados, establecimientos miliares.

21

Definición de Residencia

Ejemplo Una transacción entre un ministerio boliviano y la embajada de Bolivia en Brasil no debe registrarse en la Balanza de Pagos por tratarse de una transacción entre residentes. En Cambio, si la embajada boliviana en Brasil contrata empleados brasileños, la transacción deberá registrarse en la Balanza de Pagos ya que involucra a un residente boliviano (la embajada) y los residentes brasileños (los empleados).

y los residentes brasileños (los empleados).")

22

Ejemplo de Residencia Determine la economía de residencia (Bolivia y el Resto del Mundo)

")

23

Valoración de las Transacciones

A los efectos de viabilizar la construcción de variables económicas con criterios homogéneos y facilitar la comparabilidad internacional, se requiere contar con un sistema uniforme de valoración de las cuentas internacionales. ¿Qué criterio se utiliza para darle un valor a cada una de las transacciones económicas entre un país y el resto del mundo?

24

Valoración de las Transacciones

Se recomienda al respecto utilizar el precio de mercado como base de valoración de transacción y tenencias. En la Balanza de Pagos y en las cuentas nacionales, el precio de mercado para las transacciones se define como la suma de dinero que un comprador paga por un bien a un vendedor.

25

Valoración de las Transacciones

La mayoría de los países presentan sus cuentas en la balanza de pagos en su moneda de curso legal. La utilización del dólar USA permite comparar los movimientos en la balanza de pagos de un país con otro, así como medir universalmente las fortalezas y debilidades de los diferentes países.

26

Valoración de las Transacciones

Precio de la transacción No necesariamente coincide con el de mercado (por acuerdo entre partes, monopolio). Excepciones: Trueque o intercambio entre bienes Transacción no voluntaria: pago de impuestos Transacción sin contraparte (donación) Regla general: medición supletoria del precio de mercado (analogía con precios de mercado)

. Excepciones: Trueque o intercambio entre bienes. Transacción no voluntaria: pago de impuestos. Transacción sin contraparte (donación) Regla general: medición supletoria del precio de mercado (analogía con precios de mercado)")

27

Valoración de las Transacciones

Ejemplo Si un país vendió a otro soya por valor de dólares americanos por acuerdo entre la parte vendedora y la parte compradora, la transacción deberá ser registrada por ese valor, aunque el precio cotizado en el mercado internacional sea otro.

30

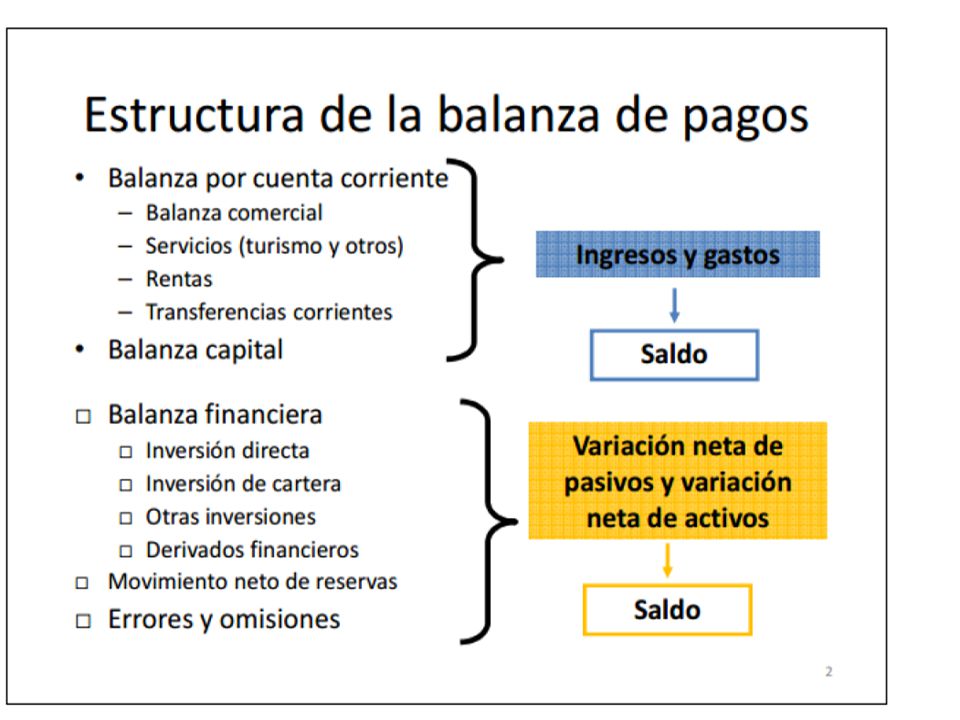

Composición de la Balanza de Pagos

Cuenta Corriente La cuenta corriente de la Balanza de Pagos refleja la posición superavitaria o deficitaria de un país en relación con el resto del mundo en materia de intercambio de bienes, servicios, rentas y transferencias.

31

Composición de la Balanza de Pagos

Balanza Comercial Llamada también balanza de comercio visible para distinguirla de aquellas transacciones que no son productos físicos. Se define como la diferencia entre el valor de las exportaciones e importaciones y es considerada en la mayoría de los países como un indicador básico de la competitividad en el comercio internacional. Una entrada de bienes desde el exterior se registra en la Balanza de Pagos como un débito - pago (importación) en tanto que una salida de bienes hacia el exterior se registra como un crédito - ingreso (exportación).

en tanto que una salida de bienes hacia el exterior se registra como un crédito - ingreso (exportación).")

32

Composición de la Balanza de Pagos

Balanza Comercial El valor al que deben registrarse los bienes en la Balanza de Pagos es el valor de mercado de los bienes situados en el punto de valoración uniforme: la frontera aduanera de la economía que los exporta. Es decir, los bienes se valoran FOB en esa frontera. Reflexión: el servicio de transporte entre la fábrica y la aduana fronteriza del país exportador, ¿se incluye dentro del valor del bien exportado?

33

Composición de la Balanza de Pagos

Balanza de Servicios Comprende los servicios que los viajeros adquieren en una economía durante su estadía en ella por un período menor de un año. Los bienes y servicios que con más frecuencia se registran en viajes son alojamiento, alimentos y bebidas, espectáculos y transporte en la economía visitada - todos los cuales son consumidos en la economía visitada- así como regalos, artículos de recuerdo y objetos adquiridos para uso propio de los viajeros y que éstos se lleven de las economías visitadas.

34

Composición de la Balanza de Pagos

Balanza de Servicios Por ejemplo el servicio de alojamiento brindado por un hotel residente de Bolivia a un no residente deberá registrarse como un crédito/ingreso en la Balanza de Pagos de Bolivia. La regla de un año, no se aplica a los estudiantes, ni a las personas bajo tratamiento médico, que siguen siendo residentes de la economía de origen aun si permanecen en otra economía durante un año o más.

35

Composición de la Balanza de Pagos

Balanza de Rentas La remuneración de empleados, abonada a trabajadores no residentes, incluidos los fronterizos, de temporada y otros trabajadores temporales. Los ingresos y pagos de renta de la inversión relacionada con activos y pasivos financieros sobre el exterior, como ser los que guardan relación con inversión directa, inversión de cartera, otra inversión y los activos de reserva.

36

Composición de la Balanza de Pagos

Balanza de Renta La remuneración de empleados comprende sueldos, salarios y otras compensaciones, en efectivo o en especie, que las personas físicas perciban en una economía que no sea la de su residencia por el trabajo que realicen para un residente (que es quien paga) de esa economía. En este contexto también se consideran empleados a los trabajadores de temporada u otros trabajadores temporales (que presten sus servicios durante menos de un año) y trabajadores fronterizos que tengan su centro de interés económico en sus propias economías.

de esa economía. En este contexto también se consideran empleados a los trabajadores de temporada u otros trabajadores temporales (que presten sus servicios durante menos de un año) y trabajadores fronterizos que tengan su centro de interés económico en sus propias economías.")

37

Composición de la Balanza de Pagos

Transferencias Corrientes Son los movimientos de divisas sin contrapartida del país receptor. Una de las partes entrega un valor económico a la otra sin recibir nada a cambio. Transferencias unilaterales: Se refiere a donaciones o regalos hechos por los particulares o el gobierno a los extranjeros y a los regalos recibidos del extranjero. Tiene un valor ficticio creado para contabilizar de acuerdo a principio de partida doble.

38

Composición de la Balanza de Pagos

Transferencias Corrientes Transferencias privadas: De emigrantes, remesas de trabajadores. Transferencias oficiales: Donaciones de gobiernos o de organismos multilaterales, servicios de asistencia técnica.

39

Composición de la Balanza de Pagos

Cuenta de Capital Incluye las dos siguientes partidas: Transferencia de Capital: Son como las corrientes, operaciones sin contraprestación. Se distinguen de las corrientes en que ahora se trata de transferencias de bienes de capital fijo o bien de dinero pero vinculado a la adquisición o enajenación de activos fijos. Pueden ser privados o públicos.

40

Composición de la Balanza de Pagos

Cuenta de Capital Adquisición y disposición de activos no financieros: Compra venta de activos, intangibles, patentes, derechos de autor, marcas registradas, concesiones, etc.

41

Composición de la Balanza de Pagos

Cuenta Financiera Son las variaciones de activos y pasivos financieros del país, debido a operaciones de compra venta de títulos de distinta índole y a la entrada y salida de reservas. En esta cuenta se incluyen: Inversiones directas, inversiones en cartera, derivados financieros, otras inversiones. Se registran otras dos cuentas que son compensatorias: variación de reservas y errores y omisiones.

42

Composición de la Balanza de Pagos

Cuenta Financiera La inversión de cartera como la inversión directa constituyen flujos internacionales de capital, sin embargo, entre ambas formas de inversión existe una diferencia.. En la inversión directa el inversor tiene el control efectivo de la empresa. En la inversión de cartera el inversor ni tiene ni persigue ningún tipo de control en la dirección de la empresa.

43

Composición de la Balanza de Pagos

Ejemplo Una empresa de fabricación de automóviles China adquiere las acciones de una empresa de componentes de automóviles norteamericana. Un inversor chino compra acciones (0,1% del capital) de una empresa similar norteamericana que también elabora los mismos productos. Ambos casos constituyen flujos internacionales de capital, pero mientras que la primera constituye una inversión directa, la empresa China adquiere el control de la empresa norteamericana, la segunda es exclusivamente una inversión de cartera, ya que el inversor chino no ejerce ninguna influencia en la dirección de la empresa norteamericana de la que compró acciones.

de una empresa similar norteamericana que también elabora los mismos productos. Ambos casos constituyen flujos internacionales de capital, pero mientras que la primera constituye una inversión directa, la empresa China adquiere el control de la empresa norteamericana, la segunda es exclusivamente una inversión de cartera, ya que el inversor chino no ejerce ninguna influencia en la dirección de la empresa norteamericana de la que compró acciones.")

44

¿Cómo se realizan las anotaciones en la Balanza de Pagos?

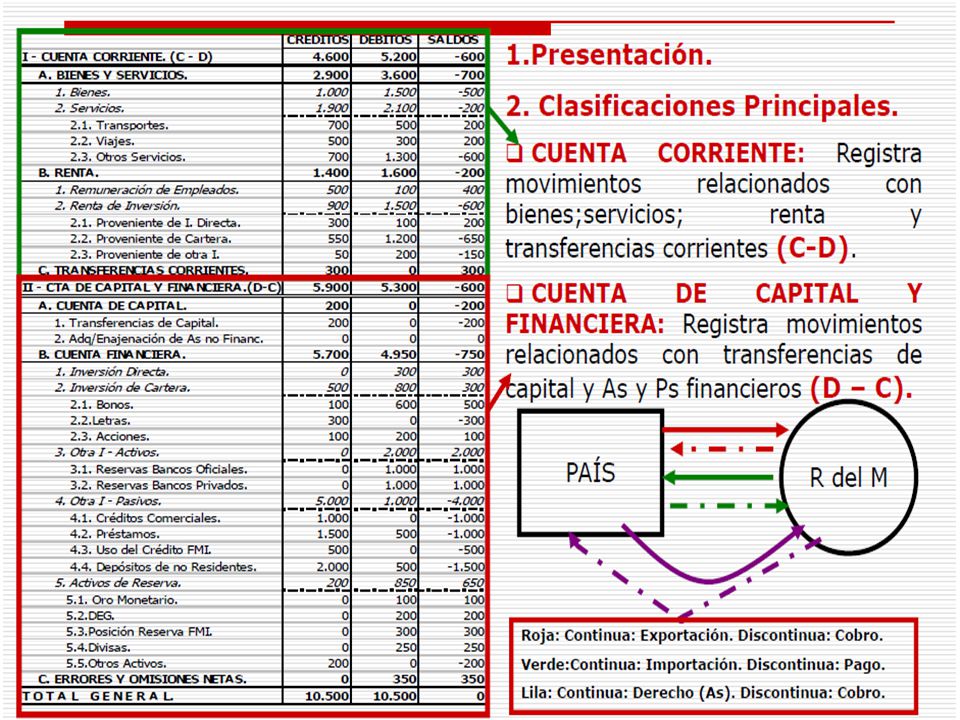

Las anotaciones en la Balanza de Pagos se realizan en una tabla en la que a cada cuenta le corresponde una contracuenta. En una columna se registran las operaciones que generan créditos/ingresos para el país y en la otra, las que implican débitos/pagos.

45

¿Cómo se realizan las anotaciones en la Balanza de Pagos?

Las operaciones que generan entrada de divisas son un crédito/ingreso, mientras que implican salida de divisas las transacciones que constituyen un débito/pago. En una última columna iremos obteniendo los saldos de las distintas cuentas.

46

¿Cómo se realizan las anotaciones en la Balanza de Pagos?

La forma en que se cobran o pagan dichas transacciones, incide en la contabilización de las transacciones. Si ha sido al contado, habrá dado lugar a una variación en la reserva de divisas del país, mientras que si ha sido al crédito, se habrá modificado la posición acreedora o deudora del país con respecto al exterior (Principio del devengado).

.")

47

¿Cómo se realizan las anotaciones en la Balanza de Pagos?

48

¿Cómo se realizan las anotaciones en la Balanza de Pagos?

Determine cuales de las siguientes transacciones se deben registrar en la Balanza de Pagos de Bolivia.

49

Ejemplo 1 Realizar el registro contable de las transacciones y construir la balanza de pagos con los siguientes datos: a) Una empresa que fabrica filtros de carbón activo para purificación del aire en espacios cerrados, realiza una importación por valor de dólares. b) Una empresa del Perú adquiere el 100% de las acciones de SOBOCE S.A., empresa cementera de Bolivia, por valor de dólares.

Una empresa que fabrica filtros de carbón activo para purificación del aire en espacios cerrados, realiza una importación por valor de dólares. b) Una empresa del Perú adquiere el 100% de las acciones de SOBOCE S.A., empresa cementera de Bolivia, por valor de dólares.")

50

Ejemplo 2 Explique en que cuentas se registrarán las siguientes operaciones (especifique subcuentas): 1. Compra de un automóvil al Japón con pago al crédito. 2. Remesas de España de emigrantes nacionales a sus familiares residentes en el país. 3. Exportación de zapatos a EEUU que se cobran al contado. 4. Un empresario con residencia en Bolivia viaja a Colombia con motivos comerciales, realizando allí gastos de hospedaje y alimentación.

51

Ejemplo 2 5. Se realiza una importación, de los una parte son para pagar el seguro y el transporte de la mercancía. El pago se realiza la mitad al contado y la otra mitad a crédito a tres años. 6. Se realiza una exportación que se cobra un 25% a través de un crédito a largo plazo y el resto al contado.

52

Factores que afectan a la CC

Un déficit en Cuenta Corriente presiona al T/ C al alza. Un superávit en Cuenta Corriente presiona al T/C a la baja

53

Saldo de las C. C. y de K es mayor a cero

Significa que el país tiene capacidad de financiación suficiente como para estar prestando recursos al resto del mundo. Este préstamo se efectúa mediante la cuenta financiera. Saldo positivo de las cuentas corrientes y de las cuentas de capital + la salida de recursos de la cuenta financiera = cero, salvo errores u omisiones. Esto supone un incremento de las reservas exteriores del Banco Central.

54

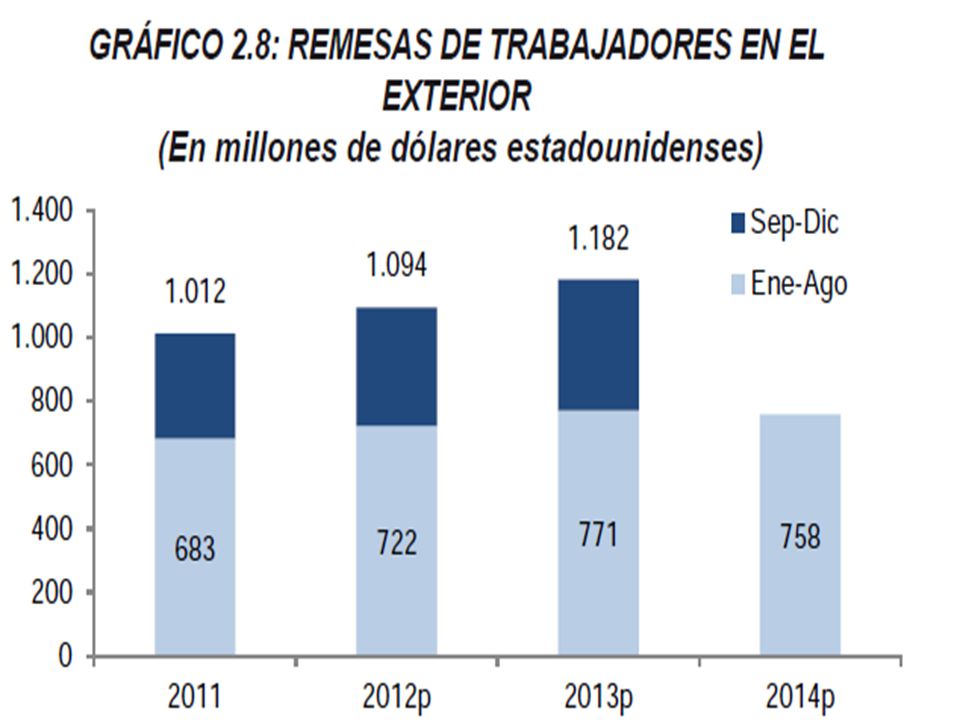

Reservas Internacionales

Las reservas internacionales son activos líquidos internacionalmente aceptadas como medio de pago, constituidos generalmente en oro, divisas, etc. Las Reservas internacionales brutas (RIB), son la totalidad de los activos líquidos internacionales de un país, si a éstas se le restan las obligaciones de corto plazo, se obtiene las Reservas Internacionales Netas (RIN).

, son la totalidad de los activos líquidos internacionales de un país, si a éstas se le restan las obligaciones de corto plazo, se obtiene las Reservas Internacionales Netas (RIN).")

55

Reservas Internacionales

Entre las principales funciones que cumple las reservas internacionales, se destacan las siguientes: Atender las obligaciones externas del país. Respaldar la política cambiaria del Banco Central. Fortalecer la función de prestamista, coadyuvando a la estabilidad del sistema financiero. Respaldar las calificaciones de riesgo crediticio de un país.

56

Reservas Internacionales

Por mandato de la Ley de la República N° 1670 de 31 de octubre de 1995, el Banco Central de Bolivia debe velar por el fortalecimiento de las reservas internacionales, administrando las mismas pudiendo disponer, invertir, depositarlas en custodia, así como pignorarlas.

57

Reservas Internacionales

La acumulación de Reservas Internacionales es el resultado de transacciones que un país realiza con el exterior. Cuando los ingresos son mayores que los pagos se acumulan reservas internacionales.

58

Reservas Internacionales

Para que una moneda pueda considerarse como reserva debe ser aceptada como medio de pago internacional. Las reservas pueden subdividirse en: OPERATIVAS NO OPERATIVAS

59

Reservas Internacionales

Las operativas son mas liquidas que las no operativas, porque están constituidas por dólares y las no operativas por la tenencia de oro. La cantidad de reservas que posee un país influye en el T/C de la M/N. cuanto mayores sean las reservas se fortalece el T/C.

60

RESERVAS INTERNACIONALES

61

Reservas Internacionales

Los datos oficiales precisan que al 30 de noviembre de 2013, las reservas por moneda estaban, compuestas de dólares estadounidenses (67,8%), euros (11%), dólares australianos (2,3%), dólares canadienses (2,4%), yuanes (2,6%) y Derechos Especiales de Giro (1,8%). La moneda de China se incluyó en las reservas recién desde 2011. Entre enero y septiembre de 2013, el rendimiento de las RIN en dólares estadounidenses fue de 0,48%, informó el BCB.

, euros (11%), dólares australianos (2,3%), dólares canadienses (2,4%), yuanes (2,6%) y Derechos Especiales de Giro (1,8%). La moneda de China se incluyó en las reservas recién desde Entre enero y septiembre de 2013, el rendimiento de las RIN en dólares estadounidenses fue de 0,48%, informó el BCB.")

62

Reservas Internacionales

Las Reservas Internacionales Netas al 29 de agosto 2014, según el BCB, asciende a $US 15,395 millones de dólares (44% del PIB), sin embargo se entregaron créditos a las empresas públicas llamadas estratégicas por un valor de más de 3,000 millones de dólares, que no figuran en la contabilidad de las RIN. Tampoco está registrada en la deuda pública el mismo monto.

, sin embargo se entregaron créditos a las empresas públicas llamadas estratégicas por un valor de más de 3,000 millones de dólares, que no figuran en la contabilidad de las RIN. Tampoco está registrada en la deuda pública el mismo monto.")

63

Reservas Internacionales

Las RIN al 29 de agosto 2014, según el BCB asciende a $us MM. Se entregaron créditos a las empresas públicas llamadas estratégicas por un valor de más de MM $us., que no figuran en la contabilidad de las RIN. Tampoco está registrada en la deuda pública.

64

Reservas Internacionales

El incremento del precio del oro fue casi constante desde el año y alcanzó su punto máximo el segundo semestre del 2011, llegando a superar los dólares la onza troy, cayendo el segundo semestre del 2014 a El BCB tiene reservas de oro que ascienden a 42,3 toneladas, se sumó a las 28,3 que el BCB poseía en sus reservas, dos compras importantes.

65

Reservas Internacionales

La primera después de muchos años ser realizó el 2010 que llegó a 7 toneladas en el mercado financiero internacional, y las segundas 7 se compraron durante la gestión Como impulso a la producción de oro en el mercado nacional se emitió la Ley 175 de 11 de octubre de 2011.

66

Reservas Internacionales

La Ley 175 del 11 de octubre de 2011 (LEY PARA COMPRA DE ORO DESTINADO A RI), autoriza al BCB a comprar oro en barras a empresas mineras estatales y a la Central Integral de Comercialización de minerales de las cooperativas mineras, que será destinado exclusivamente para el incremento de las reservas internacionales en oro.

, autoriza al BCB a comprar oro en barras a empresas mineras estatales y a la Central Integral de Comercialización de minerales de las cooperativas mineras, que será destinado exclusivamente para el incremento de las reservas internacionales en oro.")

67

Reservas Internacionales

Según la estructura de las RIN, las reservas de oro pasaron de tener una participación del 12% del total en 2009 al 16,5% en Durante los dos últimos años el rendimiento e ingresos por la inversión fueron considerables, llegando a 106,5 y 139,5 millones de dólares. Al 31/12/2012, el precio de las reservas en oro del BCB alcanzaron los MM$us., pero esta tendencia del precio del oro posesionó para el 12/08/2013 a las mismas 42,5 toneladas en MM$us., presentando una variación negativa de 468 MM$us.

68

Reservas Internacionales

La Ley 232 , Ley del Fondo para la Revolución Industrial Productiva (FINPRO) que financia emprendimiento productivos orientados a la transformación de la matriz productiva e incorporan la industrialización de materias primas. CARLOS MIRANDA PEÑA

que financia emprendimiento productivos orientados a la transformación de la matriz productiva e incorporan la industrialización de materias primas. CARLOS MIRANDA PEÑA.")

69

Balanza de Pagos de Bolivia

70

Balanza Comercial de Bolivia

71

Exportaciones de Bolivia - 2014

72

Exportaciones de Bolivia

Las exportaciones a febrero 2015 han caído en 550 MM$us., 26,5% con respecto al mismo periodo 2014.

73

Exportaciones por Sectores

Los hidrocarburos han caído 349,5 MM$us. comparado con los 13,6 MM$us. del sector minero, 148,4 manufactura y 43 de la agricultura.

74

Exportaciones de Gas A febrero de este año, las exportaciones de gas natural cayó un 28,2% respecto al El precio del gas cayó en un dólar en el primer bimestre de Al cierre del 2014, el precio fue de 9,50 $us. el millar de BTU y desde enero se ubica en 8,2.

75

Saldo Balanza Comercial

El saldo comercial se ha reducido de 390,7 a los 19,3 en el periodo Enero-Febrero del 2015 al 2014, representando una caída del 95,1%. 390,7 SBC = 371,4 19,3

77

Calificadoras de riesgo: Standard & Poor’s – Fitch Rating

CARLOS MIRANDA PEÑA

78

Ejercicios

79

1 Con los siguientes datos:

a) Exportación de mercancías ; b) Importación de mercancías ; c) Turistas de EEUU gastan en el País y al mismo tiempo los gastos por turismo que gastan los nacionales en el exterior ascienden a ; d) Ingresos que recibe el país por concepto de rentas ; e) Pagos que se realizan al exterior por concepto de rentas ; f) Transferencias recibidas de migrantes residentes en España y transferencias realizadas al exterior para pagos de becas estudio 7.000; g) Transferencias de capital recibidas del exterior 5.000, h) El saldo de la cuenta financiera es Se Pide: Calcular las transferencias de capital pagadas al exterior Elaborar la Balanza de Pagos.

Exportación de mercancías ; b) Importación de mercancías ; c) Turistas de EEUU gastan en el País y al mismo tiempo los gastos por turismo que gastan los nacionales en el exterior ascienden a ; d) Ingresos que recibe el país por concepto de rentas ; e) Pagos que se realizan al exterior por concepto de rentas ; f) Transferencias recibidas de migrantes residentes en España y transferencias realizadas al exterior para pagos de becas estudio 7.000; g) Transferencias de capital recibidas del exterior 5.000, h) El saldo de la cuenta financiera es Se Pide: Calcular las transferencias de capital pagadas al exterior. Elaborar la Balanza de Pagos.")

80

2 Registra en la Balanza de Pagos las anotaciones que se deduzcan de las siguientes operaciones realizadas al contado. Una empresa en Bolivia ha comprado lavadoras a otra en Argentina por valor de dólares. Durante la Semana Santa, los turistas europeos gastaron dólares en Bolivia. Un banco suizo concede un crédito a 5 años a una empresa domiciliada en Bolivia. El principal de este préstamo asciende a Una empresa Boliviana paga al contado dólares por concepto de seguros a una empresa domiciliada en Canadá. e) Para financiar proyectos de inversión en África, Bolivia entregó fondos por valor de dólares. Un grupo de empresarios españoles abre cuentas por valor de dólares en un banco boliviano. g) Emigrantes bolivianos, residentes en España, enviaron a Bolivia dólares. h) Rusia vende a Bolivia un terreno para que edifique su embajada por dólares.

Para financiar proyectos de inversión en África, Bolivia entregó fondos por valor de dólares. Un grupo de empresarios españoles abre cuentas por valor de dólares en un banco boliviano. g) Emigrantes bolivianos, residentes en España, enviaron a Bolivia dólares. h) Rusia vende a Bolivia un terreno para que edifique su embajada por dólares.")

81

3 El Comercio Exterior de Bolivia viene dado por los siguientes datos:

a) Una empresa ha comprado heladeras de otra empresa de China por una valor de $us ; b) Una empresa de Bolivia ha vendido a otra empresa de Venezuela SOYA por un valor de $us , que cobra un 50% a través de un crédito a largo plazo y el otro 50% se paga al contado; c) Turistas extranjeros que llegaron al país gastaron $us ; d) Turistas Bolivianos que viajaron a Brasil gastaron un importe que asciende a $us ; e) Las transferencias corrientes de migrantes que residen en España ascienden a $us ; f) Las inversiones que realizan empresas extranjeras en el país ascienden a $us Se Pide: Construir la Balanza de Pagos

Una empresa ha comprado heladeras de otra empresa de China por una valor de $us ; b) Una empresa de Bolivia ha vendido a otra empresa de Venezuela SOYA por un valor de $us , que cobra un 50% a través de un crédito a largo plazo y el otro 50% se paga al contado; c) Turistas extranjeros que llegaron al país gastaron $us ; d) Turistas Bolivianos que viajaron a Brasil gastaron un importe que asciende a $us ; e) Las transferencias corrientes de migrantes que residen en España ascienden a $us ; f) Las inversiones que realizan empresas extranjeras en el país ascienden a $us Se Pide: Construir la Balanza de Pagos.")

82

CUESTIONARIO

83

1 La Balanza de Pagos es: Es el documento contable que refleja todas las relaciones económicas de un país con el resto del mundo en un año Es una foto de las relaciones económicas interiores Está formada exclusivamente por la Balanza Comercial, la Balanza de servicios, la Balanza de Transferencias y la Balanza de rentas Todas las respuestas son correctas

84

2 Si la suma de la Cuenta corriente y la Cuenta capital de la Balanza de Pagos da por resultado un valor negativo, implica: a) un Superávit de la Balanza de Pagos que se puede destinar al pago de endeudamiento. b) Un déficit de la Balanza de Pagos que se puede financiar ampliando las reservas. c) Un Déficit de la Balanza de pagos que se trasluce en una pérdida de reservas d) Un superávit de la Balanza de Pagos que se puede financiar solicitando préstamos. e) Ninguna de las operaciones.

un Superávit de la Balanza de Pagos que se puede destinar al pago de endeudamiento. b) Un déficit de la Balanza de Pagos que se puede financiar ampliando las reservas. c) Un Déficit de la Balanza de pagos que se trasluce en una pérdida de reservas. d) Un superávit de la Balanza de Pagos que se puede financiar solicitando préstamos. e) Ninguna de las operaciones.")

85

3 Las reservas de divisas:

sitúan al país como deudor frente al resto del mundo. sitúan al país como acreedor frente al resto del mundo representan pasivos frente al resto del mundo forman parte de la cuenta de capital

86

4 La variación de reservas de divisas:

forma parte de la cuenta financiera forma parte de la cuenta de capital forma parte de la cuenta transferencia de capital forma parte de las transferencias corrientes

87

5 El Banco Central reduce sus reservas de divisas cuando:

la Balanza de Pagos tiene déficit la Balanza de Pagos tiene superávit se incrementa el tipo de interés se reduce la oferta monetaria

88

6 Un déficit en cuenta corriente:

supone invariablemente un superávit en la suma de la cuenta de capital y cuenta financiera se compensa por la partida de errores y omisiones supone necesariamente un superávit en la cuenta de capital

89

7 Se supone que el saldo de cada cuenta de la balanza de pagos está inicialmente en una situación de equilibrio (no hay déficit, ni superávit). ¿Qué pasará si las empresas bolivianas aumentan sus importaciones procedentes de Japón y que financian esta alza pidiendo un préstamo de parte de Japón? a) habrá un superávit en la cuenta corriente y un superávit en la cuenta de capital b) habrá un superávit en la cuenta corriente y un déficit en la cuenta de capital c) habrá un déficit en la cuenta corriente y un superávit en la cuenta de capital d) habrá un déficit en la cuenta corriente y un déficit en la cuenta de capital e) habrá un déficit en la cuenta corriente y la cuenta de capital estará en una situación de equilibrio

. ¿Qué pasará si las empresas bolivianas aumentan sus importaciones procedentes de Japón y que financian esta alza pidiendo un préstamo de parte de Japón a) habrá un superávit en la cuenta corriente y un superávit en la cuenta de capital. b) habrá un superávit en la cuenta corriente y un déficit en la cuenta de capital. c) habrá un déficit en la cuenta corriente y un superávit en la cuenta de capital. d) habrá un déficit en la cuenta corriente y un déficit en la cuenta de capital. e) habrá un déficit en la cuenta corriente y la cuenta de capital estará en una situación de equilibrio.")

90

8 El comercio internacional modifica la estructura del mercado interno de bienes de consumo final de los países porque: a) Aumenta la exportación. b) Aumenta el Ingreso de divisas por Importación. c) Diversifica la oferta para los consumidores locales d) Ninguna de las opciones anteriores.

Aumenta el Ingreso de divisas por Importación. c) Diversifica la oferta para los consumidores locales d) Ninguna de las opciones anteriores.")

91

9 Si un país realiza inversiones en el exterior: a) La posición deudora exterior del país considerado aumenta. b) La posición acreedora exterior del país considerado aumentará. c) Se anotarán en la cuenta de transferencias de capital. d) Se anotarán en la cuenta de capital.

La posición acreedora exterior del país considerado aumentará. c) Se anotarán en la cuenta de transferencias de capital. d) Se anotarán en la cuenta de capital.")

92

10 La Balanza es un documento contable en el que se registran todas las operaciones derivadas del comercio de bienes y servicios, así como las operaciones derivadas de los movimientos de capital, entre unos países y otros. comercial de pagos de servicios

93

11 Las inversiones (directas y de cartera) de Bolivia en el exterior suponen una………….de capital. entrada salida ninguna de las anteriores es correcta

94

12 Una salida de capital se produce cuando un residente nacional…………….un activo financiero extranjero. vende transfiere compra

95

13 Las ………. de capital se contabilizan con signo negativo en la cuenta financiera. entradas salidas ninguna de las anteriores

96

14 Dentro de la Balanza de Pagos, la Balanza por Cuenta Corriente es: a) la que refleja las variaciones patrimoniales de los residentes de un país con el Resto del Mundo b) la más frecuente c) la que afecta al flujo corriente de la renta d) todas

la que refleja las variaciones patrimoniales de los residentes de un país con el Resto del Mundo b) la más frecuente c) la que afecta al flujo corriente de la renta d) todas")

Presentaciones similares