Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Esquemas de Facturación

Facturación electrónica y en papel Reforma al CFF en materia de Comprobación Enero de 2012

2

Objetivos Identificar las características principales de los esquemas de comprobación vigentes en 2012 (papel y electrónico). Conocer los principales cambios en materia de comprobación fiscal incluidos en la reforma al CFF.

3

Facturación electrónica

Contenido Introducción. Facturación en papel Impresor autorizado. Código de barras bidimensional (CBB). Facturación electrónica Comprobante Fiscal Digital (CFD). Comprobante Fiscal Digital a través de Internet (CFDI). Reforma al CFF en materia de comprobación Cambios en requisitos y facilidades.

. Facturación electrónica. Comprobante Fiscal Digital (CFD). Comprobante Fiscal Digital a través de Internet (CFDI). Reforma al CFF en materia de comprobación Cambios en requisitos y facilidades.")

4

Introducción

5

Introducción Modelos de facturación Facturación electrónica CFDI

Factura en papel CBB IA Facturación electrónica CFD Emisión por medios propios o a través de proveedor Vigente de enero de 2005 a la fecha Certificación a través de un PAC Vigente a partir de enero de 2011 Impresor Autorizado Vigente desde la década de los 90’s a diciembre de 2010 Papel con Código de Barras Vigente a partir de enero de 2011 2010 2011

6

Factura en papel Impresor Autorizado

Facturación en papel Facturación electrónica CFDI Factura en papel CBB Factura en papel Impresor Autorizado Facturación electrónica CFD

7

Papel Impresor Autorizado

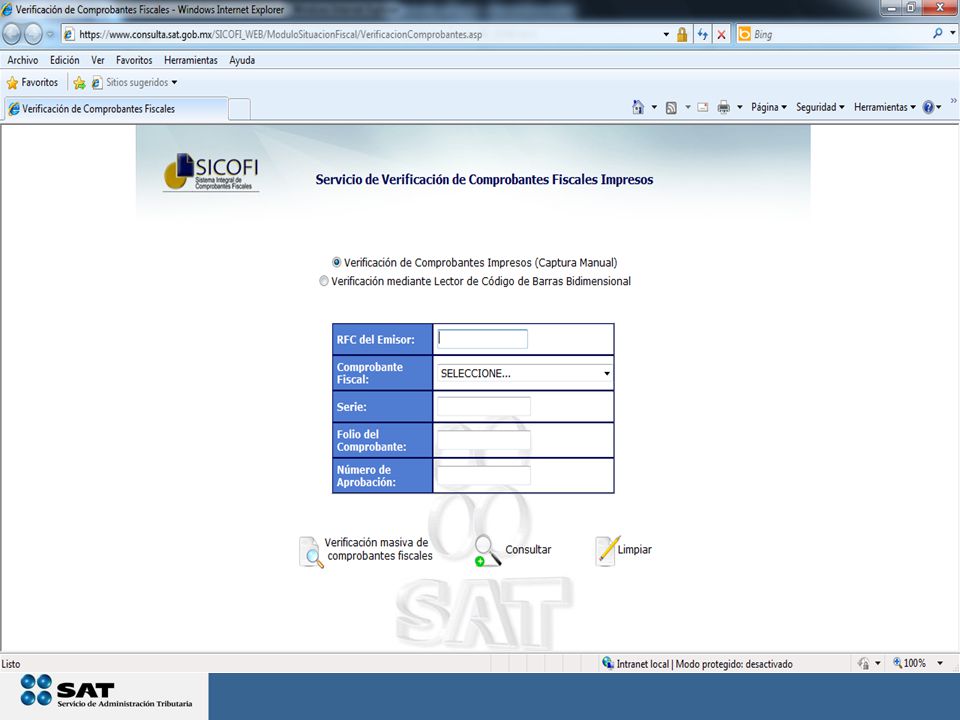

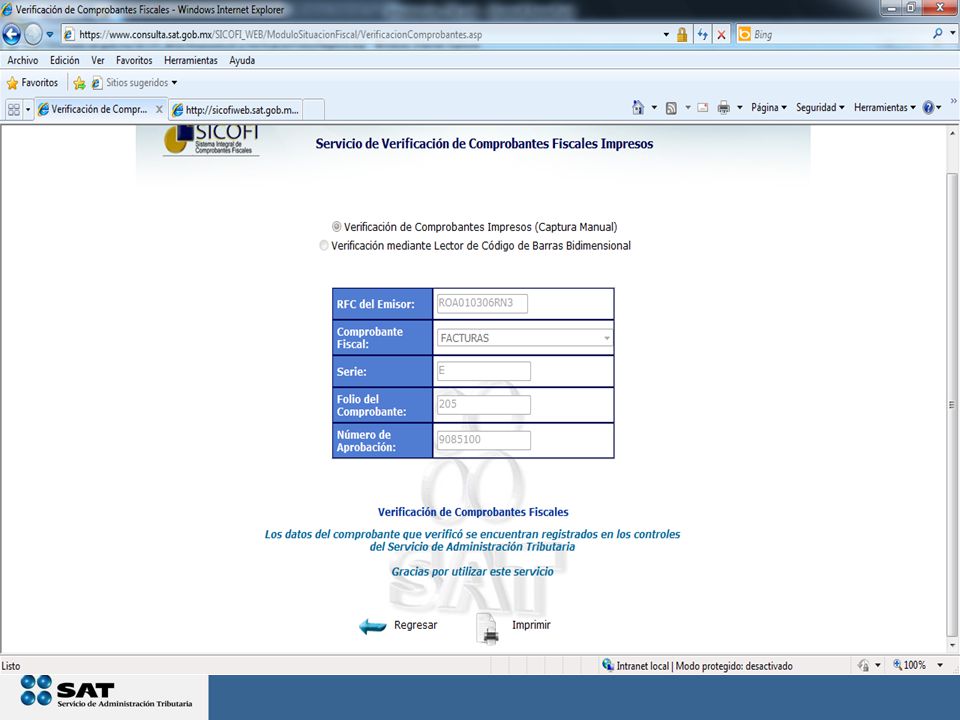

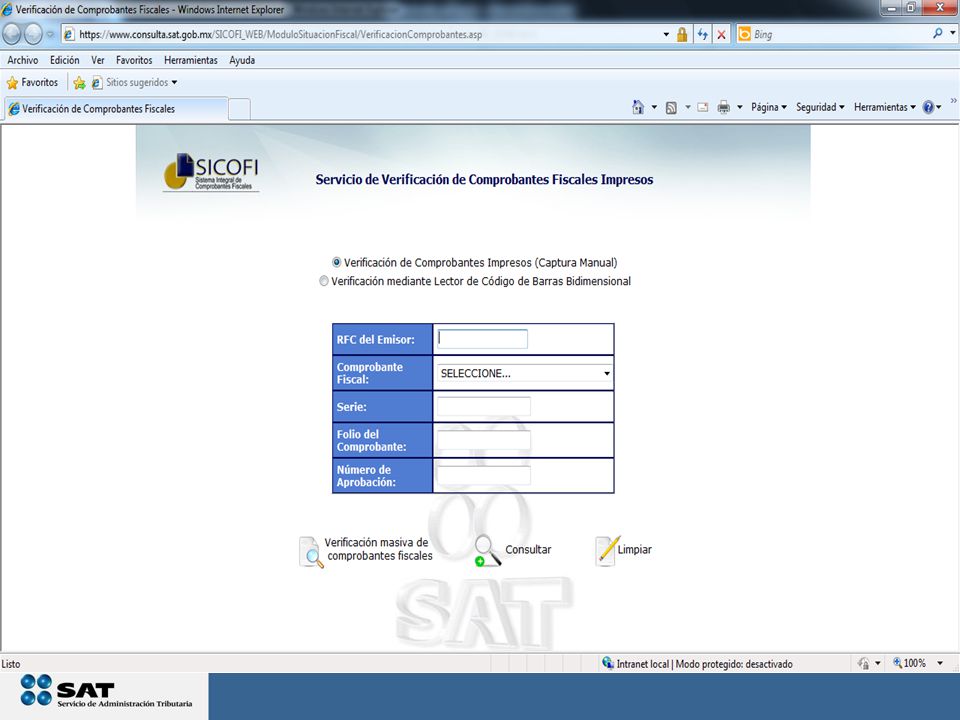

Elaboración Sólo a través de un Impresor Autorizado. Sólo pudieron ser impresas hasta el 31/Dic/2010. Vigencia A partir de su fecha de elaboración, tienen una vigencia de dos años. Uso Se podrán usar en 2011 y 2012, mientras sean vigentes. En transacciones de cualquier monto. Expedidas por cualquier contribuyente, sin importar sus ingresos anuales. El SAT ofrece el servicio de verificación de comprobantes impresos durante el periodo: Enero de 2002 a Diciembre de 2010. IA

8

Papel imprenta autorizada

5 4 1 2 3 Datos de Verificación RFC del emisor Tipo de comprobante Serie Folio Número de aprobación IA

9

U S O : H a s t a q u e c a d u q u e n

Papel Imprenta Autorizada ¿Qué hacer al recibir estos comprobantes? U S O : H a s t a q u e c a d u q u e n 1 2 3 Verificar los datos de la factura en la página del SAT 4 Conservar la factura en sus registros contables Verificar que la factura sea vigente Revisar que cumpla con los demás requisitos Fecha de elaboración Requisitos fiscales SICOFI Archivo Receptor Comprobación IA

10

Papel Imprenta Autorizada

! ¿Cómo saber si son vigentes? Consultando la fecha de elaboración que debe aparecer impresa en la factura. Si entre la fecha de elaboración y la fecha de emisión no han transcurrido más de 2 años, la factura es vigente al momento de la expedición. IA

11

Facturación en papel Servicios disponibles

Para los contribuyentes receptores: Servicio de verificación de factura impresas Acceso libre (sin autentificación) a través de la página de internet. Permite conocer si el folio y la serie en su caso de una factura impresa por medio de un impresor autorizado se encuentra registrado en los controles del SAT. Capacidad para validación masiva. Valida comprobantes impresos de enero de 2002 a la fecha. Para comprobantes de autoimpresores no existen servicio de verificación

a través de la página de internet. Permite conocer si el folio y la serie en su caso de una factura impresa por medio de un impresor autorizado se encuentra registrado en los controles del SAT. Capacidad para validación masiva. Valida comprobantes impresos de enero de 2002 a la fecha. Para comprobantes de autoimpresores no existen servicio de verificación.")

14

Facturación en papel Factura en papel CBB CBB

Facturación electrónica CFDI Factura en papel CBB Factura en papel Impresor autorizado Facturación electrónica CFD

15

Papel CBB Elaboración Vigencia Uso

Podrá ser elaborada por medios propios o por terceros. A partir del 01/enero/2011. Vigencia A partir de su fecha de aprobación, tienen una vigencia de dos años. Uso Uso libre para todo contribuyente en el periodo de Enero a Marzo de 2011. De abril a diciembre de 2011: En transacciones hasta por 2 mil pesos (todo contribuyente). En transacciones de cualquier monto (sólo contribuyentes con ingresos anuales hasta por 4 millones de pesos). A partir de enero de 2012: En transacciones de cualquier monto (sólo para contribuyentes con ingresos anuales hasta por 4 millones de pesos). CBB

. En transacciones de cualquier monto (sólo contribuyentes con ingresos anuales hasta por 4 millones de pesos). A partir de enero de 2012: En transacciones de cualquier monto (sólo para contribuyentes con ingresos anuales hasta por 4 millones de pesos). CBB.")

16

Papel CBB Datos de Verificación RFC Tipo de comprobante Folio y Serie

2 1 3 Datos de Verificación RFC Tipo de comprobante Folio y Serie No. de aprobación SICOFI 4 CBB

17

Papel CBB ! ¿Qué es el Código de Barras Bidimensional?

Es una imagen que el SAT proporciona al momento de autorizar los folios. Contiene los datos del emisor y de la aprobación de la factura: RFC del emisor Número de aprobación Rango de folios y serie Fecha de asignación de folios Fecha de vigencia CBB

18

1 2 3 4 Papel CBB ¿Qué hace el receptor al manejar estos comprobantes?

Aprovechar el código de barras para validar 2 Verificar los datos en la página del SAT en Internet 3 4 Conservar la factura en sus registros contables Revisar que cumpla con los demás requisitos Datos SICOFI Fecha de elaboración Archivo Receptor Comprobación CBB

19

Facturación en papel con CBB

Servicios disponibles Contribuyentes receptores. Servicio de verificación de factura impresas Acceso libre (sin autentificación) a través de la página de internet. Permite conocer si el folio y la serie en su caso de una factura en papel con CBB se encuentra registrado en los controles del SAT. Capacidad para validación masiva (hasta 500 comprobantes)

a través de la página de internet. Permite conocer si el folio y la serie en su caso de una factura en papel con CBB se encuentra registrado en los controles del SAT. Capacidad para validación masiva (hasta 500 comprobantes)")

21

Facturación electrónica

CFD Facturación electrónica CFDI Factura en papel CBB Factura en papel IA Facturación electrónica CFD

22

Facturación electrónica Facturación electrónica

Comparativo Tipos de comprobantes con efectos fiscales: (Deducción o acreditamiento) Facturación en papel Facturación electrónica Facturas 1) Efecto de Ingreso 2) Recibo de honorarios 3) Recibo de pago 4) Recibo de arrendamiento 5) Recibo de donativos 6) Nota de cargo 7) Nota de crédito 2) Efecto de Egreso 8) Nota de devolución 9) Carta de porte 3) Efecto de Traslado Tipos de comprobantes sin efectos fiscales: (Sin deducción ni acreditamiento) Facturación en papel Facturación electrónica Nota de venta Nota de mostrador (venta al público en general) CFD

Facturación en papel. Facturación electrónica. Facturas. 1) Efecto de Ingreso. 2) Recibo de honorarios. 3) Recibo de pago. 4) Recibo de arrendamiento. 5) Recibo de donativos. 6) Nota de cargo. 7) Nota de crédito. 2) Efecto de Egreso. 8) Nota de devolución. 9) Carta de porte. 3) Efecto de Traslado. Tipos de comprobantes sin efectos fiscales: (Sin deducción ni acreditamiento) Facturación en papel. Facturación electrónica. Nota de venta. Nota de mostrador. (venta al público en general) CFD.")

23

Facturación electrónica CFD

2 Datos de Verificación RFC del emisor. Serie y Folio. Número de aprobación. Año de aprobación. 3 4 1 CFD

24

1 2 3 4 Factura electrónica CFD

¿Qué hacer cuando reciba estos comprobantes? Puede exigir que le entreguen: 1.- XML. 2.- Impresión 3.- Ambos Usar la página del SAT: CertiSAT le permite validar el Certificado de la Factura. 1 2 Verificar que contenga los datos de validación Usar la página del SAT para: Verificar folios. 3 4 Receptor SAT SAT Receptor Comprobación CFD

25

Factura electrónica CFD

Servicios disponibles Para los contribuyentes receptores: Servicio para verificar el folio, serie, número de aprobación y año del comprobante, así como la vigencia del Certificado de Sello Digital Acceso libre (sin autentificación) a través de la página de internet. Permite conocer si el folio y la serie en su caso de una factura electrónica fue aprobado por el SAT al contribuyente emisor. Permite conocer si el Certificado de Sello Digital fue emitido al contribuyente emisor y se encuentra vigente al momento de la emisión de la factura electrónica. Permite validar Facturas Electrónicas emitidas de enero de 2005 a la fecha. CFD

a través de la página de internet. Permite conocer si el folio y la serie en su caso de una factura electrónica fue aprobado por el SAT al contribuyente emisor. Permite conocer si el Certificado de Sello Digital fue emitido al contribuyente emisor y se encuentra vigente al momento de la emisión de la factura electrónica. Permite validar Facturas Electrónicas emitidas de enero de 2005 a la fecha. CFD.")

26

CFD

27

CFD

28

Facturación electrónica CFDI

Factura en papel CBB Factura en papel Imprenta autorizada Facturación electrónica CFD

29

Facturación electrónica CFDI

Elaboración (generación) Sin importar el medio (propio o proveedor). Certificación del XML a través de un Proveedor Autorizado de Certificación (PAC). Vigente a partir del 01/Ene/2011. Vigencia No caducan nunca, el folio es asignado al momento de la Certificación. La Certificación es un proceso en línea. Uso Obligatorio para contribuyentes con ingresos superiores a los 4 millones. CFDI

Sin importar el medio (propio o proveedor). Certificación del XML a través de un Proveedor Autorizado de Certificación (PAC). Vigente a partir del 01/Ene/2011. Vigencia. No caducan nunca, el folio es asignado al momento de la Certificación. La Certificación es un proceso en línea. Uso. Obligatorio para contribuyentes con ingresos superiores a los 4 millones. CFDI.")

30

Facturación electrónica CFDI

3 1 Datos de Verificación RFC del emisor RFC del receptor Folio fiscal (UUID) 2 CFDI

2. CFDI.")

31

Facturación electrónica CFDI

Representación impresa Requisitos: Sello digital del SAT y del emisor. Número de serie del CSD del emisor y del SAT. La leyenda “Este documento es una representación impresa de un CFDI”. Código de barras (rubro II.E del Anexo 20.) Código de barras bidimensional contiene: RFC del emisor. RFC del receptor. Total del comprobante UUID del comprobante (Folio fiscal) CFDI

Código de barras bidimensional contiene: RFC del emisor. RFC del receptor. Total del comprobante. UUID del comprobante (Folio fiscal) CFDI.")

32

Servicios disponibles

Facturación electrónica CFDI Para los contribuyentes receptores: Servicio de verificación de factura electrónica Acceso libre (sin autentificación) a través de la página de internet. Permite conocer si una factura es válida y se encuentra registrada ante el SAT.

a través de la página de internet. Permite conocer si una factura es válida y se encuentra registrada ante el SAT.")

33

Servicios: Verificación de CFDI

Facturación Electrónica Acceso: CFDI

34

Servicios: Verificación de CFDI

Resultado OK Estatus Imprimir CFDI

35

Servicios: Verificación de CFDI

Resultado Erróneo CFDI

36

Reforma al CFF 2012

37

Se amplía periodo de vigencia:

Firma Electrónica Avanzada: Vigencia Se amplía periodo de vigencia: Certificado de FIEL y de Sello Digital (CSD) 4 años (antes 2 años). Aplicable a los certificados que se expidan a partir del: 1 de enero de 2012. Artículos 17-D, décimo párrafo y Segundo Transitorio del CFF

4 años (antes 2 años). Aplicable a los certificados que se expidan a partir del: 1 de enero de Artículos 17-D, décimo párrafo y Segundo Transitorio del CFF.")

38

Información del emisor del comprobante fiscal

Requisitos de los comprobantes fiscales Información del emisor del comprobante fiscal Se elimina Nombre denominación o razón social Domicilio fiscal Se conserva solamente la clave del RFC También se elimina el Nombre de la aduana (tratándose de mercancía de importación) Artículo 29-A fracción I del CFF

Artículo 29-A fracción I del CFF.")

39

Contener el régimen fiscal en que tributa el emisor

Requisitos de los comprobantes fiscales Contener el régimen fiscal en que tributa el emisor ! ¿Cómo saber el régimen en el cual tributo? / Mi Portal / Guía de Obligaciones Solo se incluirá el régimen por el cual se expide el comprobante. Artículo 29-A fracción I del CFF. Regla II de la RMF 2012

40

Se incluye la unidad de medida.

Requisitos de los comprobantes fiscales Se incluye la unidad de medida. Por unidad de medida debe entenderse a las unidades del Sistema General de Unidades de Medida a que se refiere la Ley Federal Sobre Metrología y Normalización y las demás aceptadas por la Secretaría de Economía. Artículo 29-A, fracción V del CFF. Regla I

41

Requisitos adicionales de comprobantes

Cuenta predial o certificado de participación inmobiliaria no amortizable. ! Como persona moral ¿los comprobantes que expida por arrendamiento o por otorgar el uso o goce de bienes inmuebles deben incorporar la cuenta predial? Las personas morales a partir del 2012 están obligadas a ello. Artículo 29-A, fracción V, inciso c) del CFF

del CFF.")

42

Requisitos adicionales de comprobantes

Señalar la forma en que se realizó el pago. Indicar al menos los últimos cuatro dígitos del número de cuenta o de la tarjeta correspondiente. ! Si al momento de la emisión del comprobante no conozco cómo me pagarán ¿qué incluyo en el comprobante? Se incorporará en el apartado correspondiente la expresión “No identificado” Artículo 29-A, fracción VII del CFF. Regla I

43

Requisitos adicionales de comprobantes

Si se trata de parcialidades: Se emitirá un comprobante fiscal por el valor total de la operación. Se emitirá un comprobante fiscal por cada parcialidad. Incluyendo: Folio, monto y fecha del comprobante que ampare el total Artículo 29-A fracción VII del CFF

44

Opciones de Comprobación

Comprobantes fiscales impresos con código de barras bidimensional, se elimina la referencia del monto de operaciones por $ 2,000.00 ! Mis ingresos son mayores a $4 mdp anuales, pero las operaciones que realizo no rebasan los $2 mil pesos ¿puedo utilizar papel con CBB? No. A partir del 1 de enero de 2012, el papel con CBB es sólo para contribuyentes con ingresos menores a los $4mdp Artículo 29-B del CFF

45

Transitorios A partir del 1 de enero de 2012, las disposiciones que establece el CFF en materia de comprobantes fiscales prevalecerán sobre aquéllas que se prevén en las leyes fiscales federales. Tercero Transitorio del CFF Art. 139, fracción IV, tercer párrafo LISR

46

Reforma al CFF 2012 Facilidades

47

Facilidades para la transición

Se prorrogan por seis meses las versiones actuales de CFD y CFDI. Durante el primer semestre de 2012, conviven las versiones 2.0 y 2.2 para CFD, y 3.0 y 3.2 para CFDI Para los contribuyentes que se apeguen a la facilidad, no será necesario hacer cambio en las aplicaciones actuales. Décimo Octavo de la RMF 2012

48

Facilidades para la transición

Se relevará de la obligación de señalar los nuevos requisitos y, se establecerán datos de llenado genéricos para requisitos no obligatorios. Al concluir el periodo de facilidad, sólo será vigente la versión 2.2 para CFD y 3.2 para CFDI. Décimo Octavo de la RMF 2012

49

Reforma al CFF 2012 Anexo 20

50

Modificaciones al anexo 20

Elemento / Atributo Valor 2011 Valor 2012 Aplica a: Comprobante / version Valor prefijado: 2.0 3.0 2.2 3.2 CFDI – CFD Emisor / Nombre Uso: Req. Opc. Emisor / DomicilioFiscal

51

Modificaciones al anexo 20

Elemento / Atributo Valor 2011 Valor 2012 Aplica a: / Informacion Aduanera / aduana Uso: Req. Opc. CFDI – CFD Concepto / unidad Comprobante / metodoDePago

52

Adiciones al anexo 20 Elemento / Atributo Valor 2012 Aplica a:

Emisor / RegimenFiscal / Regimen Uso: Requerido Tipo: String Longitud mín: 1 CFDI – CFD Comprobante / LugarExpedicion

53

Adiciones al anexo 20 Elemento / Atributo Valor 2012 Aplica a:

Comprobante / NumCtaPago Uso: Opcional Tipo: String Longitud mín: 4 CFDI – CFD Comprobante / TipoCambio CFD Comprobante / Moneda

54

Adiciones al anexo 20 Elemento / Atributo Valor 2012 Aplica a:

Comprobante / FolioFiscalOrig Uso: Opc. Tipo: String CFDI- CFD Comprobante / SerieFolioFiscalOrig FechaFolioFiscalOrig DateTime Comprobante / MontoFolioFiscalOrig t_Importe

55

Canales de orientación

Orientación para consultas específicas Consultas por Internet Mi Portal Acceso con su RFC y su clave CIEC Las 24 horas, los 365 días del año. Atención telefónica InfoSAT Llame sin costo desde todo el país. De lunes a sábado de 8:00 a 21:00 hrs.

56

Esquemas de Facturación

Facturación electrónica y en papel Reforma al CFF en materia de Comprobación Enero de 2012

Presentaciones similares

>")