Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INTRODUCCION A LA ADMINISTRACION FINANCIERA

Ing. Msc. Julio Barahona

2

Administración Financiera

El campo de las finanzas es amplio y dinámico. Afecta de manera directa la vida de toda persona y organización. Posee muchas áreas de estudio y un gran número de oportunidades de carrera.

3

Importancia de las finanzas en:

El personal de Contabilidad: Proporciona los estados financieros necesarios para analizar y planear las finanzas, así como para tomar decisiones sobre inversión y financiamiento.

4

Los analistas de sistemas de información:

Diseñan los sistemas de información que proporcionan datos históricos y proyecciones para apoyar las decisiones sobre inversiones y financiamiento.

5

La Gerencia (o administración):

Define las tareas que llevan a cabo el personal de finanzas. El Departamento de mercadotecnia: Porque las políticas de manejo del efectivo y crédito del departamento de Finanzas afectan el volumen de ventas.

6

Los Operadores empresariales:

Dependen de la función de finanzas para distribuir fondos para la compra de equipo, materias primas, así como el pago de los empleados.

7

¿Que son las Finanzas? Las Finanzas se definen como el arte de administrar dinero. El ser humano esta rodeado por conceptos financieros: el empresario, el bodeguero, el agricultor, los padres de familia, todos piensan en términos de rentabilidad, precios , costos, negocios. Toda persona tiene sus propias políticas: Consumo, crédito, inversiones y ahorro.

8

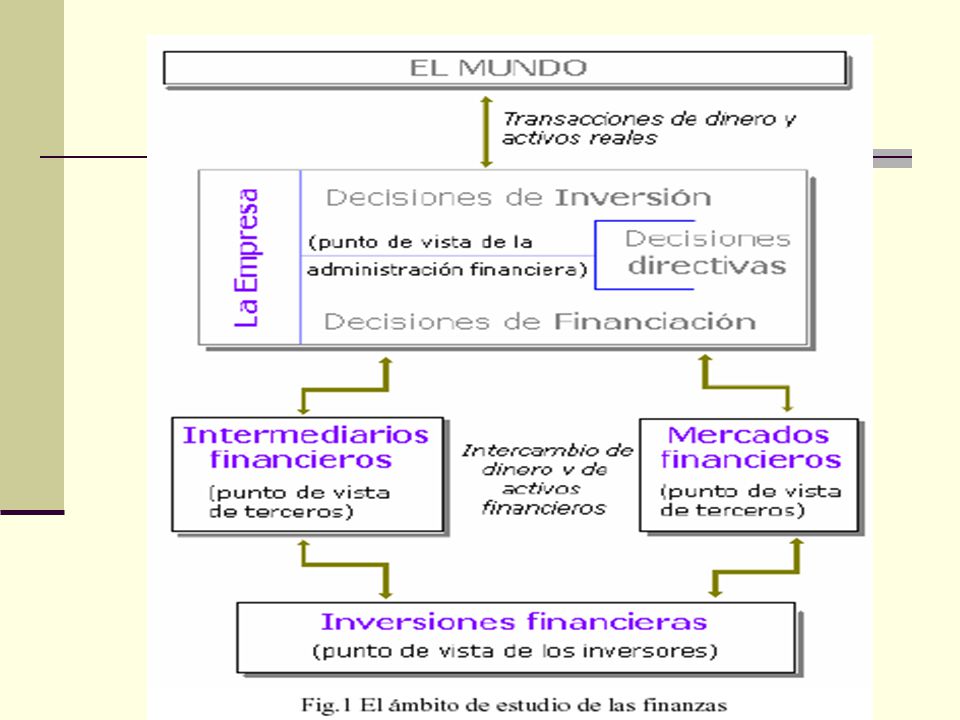

Áreas de las Finazas: 1. Las Finanzas Corporativas (Corporate Finance): se centran en la forma en la que las empresas pueden crear valor y mantenerlo a través del uso eficiente de los recursos financieros.

9

Áreas de las Finazas Se subdivide en tres partes:

a) Las decisiones de inversión: se centran en el estudio de los activos reales (tangibles o intangibles) en los que la empresa debería invertir;

Las decisiones de inversión: se centran en el estudio de los activos reales (tangibles o intangibles) en los que la. empresa debería invertir;")

10

b) Las decisiones de financiación:

estudian la obtención de fondos (provenientes de los inversores que adquieren los activos financieros emitidos por la empresa) para que la compañía pueda adquirir los activos en los que ha decidido invertir.

para que la compañía pueda adquirir los activos en los que ha decidido invertir.")

11

c) Las decisiones directivas,

que atañen a las decisiones operativas y financieras del día a día como, por ejemplo: el tamaño de la empresa, su ritmo de crecimiento, el tamaño del crédito concedido a sus clientes, la remuneración del personal de la empresa, etc.

12

2. La Inversión Financiera (Investment)

examina las transacciones financieras desde el punto de vista de los inversores, es decir, de la otra parte de la transacción, que es la que adquiere los activos financieros emitidos por las empresas. Ejemplos: la valoración de acciones, la selección de activos financieros, el análisis de bonos, el uso de opciones y futuros, la medida del comportamiento de la cartera, etcétera.

13

3. Los Mercados Financieros y los Intermediarios,

tratan de las decisiones de financiación de la empresa, pero desde el punto de vista de un tercero. Los mercados financiero, analizan dichas transacciones desde el punto de vista de un observador independiente y en ellos tienen lugar las operaciones de compra y venta de los activos financieros a través de compañías que operan por cuenta ajena únicamente (brokers) y de las que también pueden operar por cuenta propia (dealers).

y de las que también pueden operar por cuenta propia (dealers).")

14

Los intermediarios financieros:

las analizan con la óptica de alguien que las hace posibles, puesto que adquieren los activos financieros para mantenerlos como inversiones, financiando así las inversiones financieras al emitir derechos sobre ellas.

16

En conclusión El estudio de las finanzas es, esencialmente, una búsqueda de las teorías que proporcionan una mejor comprensión de los aspectos financieros de la empresa, lo que nos permitirá desarrollar mejores procesos de toma de decisiones.

17

EL DIRECTOR FINANCIERO

El director financiero, es aquella persona que tiene como misión la captación y el destino de los recursos financieros en las mejores condiciones posibles para conseguir crear el máximo valor de la empresa.

18

La capacidad del director financiero para adaptarse al cambio y la eficiencia con que planifique la utilización de los recursos financieros requeridos por la empresa, así como, la capacidad de identificar la adecuada asignación de esos recursos y su obtención, son aspectos que influyen no sólo en el éxito de la compañía sino, también, en el de la economía nacional.

19

El director financiero debe comprender el entramado económico en el que se mueve su empresa y mantenerse alerta sobre los cambios que puedan producirse tanto en la actividad económica como en la política económica.

20

Responsabilidades básicas del director financiero:

Adquisición de fondos al costo mínimo (conoce de los mercados de dinero y capital, además de los mecanismos de adquisición de fondos en ellos). Convertir los fondos en la óptima estructura de activos (evalúa programas y proyectos alternativos).

. Convertir los fondos en la óptima estructura de activos (evalúa programas y proyectos alternativos).")

21

Controlar el uso del activo para maximizar la ganancia neta, es decir, maximizar la función: ganancia neta = ingresos - costos. Mantener el equilibrio entre los dividendos y los ingresos retenidos, asegurando así tanto la participación de los socios como los fondos para la reinversión.

22

LA ÉTICA EN LA GESTIÓN EMPRESARIAL

El diccionario de la Real Academia Española define la ética como “la parte de la filosofía que trata de la moral y de las obligaciones del hombre”, así que en el caso de la empresa podemos decir que es su actitud y conducta hacia sus empleados, clientes, comunidad y accionistas a los que deberá tratar de una forma justa y honesta.

23

el comportamiento ético consiste en hacer las cosas de forma honesta, ahora bien esta definición no es fácil de aplicar adecuadamente desde el momento en que puede haber varios puntos de vista sobre cómo hacer las tareas honestamente.

24

Según, Cooke A la hora de valorar la viabilidad ética de una decisión (financiera) determinada deben hacerse las siguientes preguntas: 1. ¿La decisión a tomar es caprichosa o arbitraria? 2. ¿Dicha decisión atenta contra la moral o los derechos legales de cualquier persona o grupo? 3. ¿La decisión es conforme a los principios morales generalmente aceptados? 4. ¿Existen otros cursos alternativos de acción que tengan una menor probabilidad de causar un daño real o potencial?

25

La ética es importante puesto que, aunque los errores en los negocios pueden olvidarse, los malos comportamientos éticos acaban con las carreras y la credibilidad de quienes los realizan. El suceso más dañino que puede experimentar un negocio es una pérdida de la confianza pública en su comportamiento ético.

26

LA CONTABILIDAD, LOS ESTADOS FINANCIEROS Y LAS FINANZAS

Los inversionistas desean conocer los estados financieros básicos, como son: El Estado de Resultados, el Balance General y el Flujo de Caja, para eso se apoya en el contador, el cual refleja la historia de lo que ha sucedido en un período determinado, en contraposición con las finanzas la cual mira al futuro.

27

Relación con la Contabilidad

La contabilidad general y la contabilidad de costos, apoyadas con otras herramientas son importantes para realizar las proyecciones financieras, las cuales son apoyo para los analistas de estudios económicos.

28

Estado de Resultados Informe básico que muestra el resultado neto de las operaciones de un ente económico, durante el periodo contable. Sus elementos son: ingresos, costos, gastos y corrección monetaria. El Estado de Resultados recoge el beneficio o pérdida que obtiene la empresa a lo largo de su ejercicio económico (normalmente de un año). El Estado de Resultados viene a ser como un contador que se pone a cero a principios de cada ejercicio y que se cierra a final del mismo.

. El Estado de Resultados viene a ser como un contador que se pone a cero a principios de cada ejercicio y que se cierra a final del mismo.")

29

MODELO: DEL ESTADO DE RESULTADOS

VENTAS TOTALES 3,074 (-) COSTO DE VENTAS 2,088 UTILIDADES BRUTAS (-) GASTOS OPERATIVOS GTS. GENERALES Y ADMON. 194 GTS. DE VENTA 100 GTS. DE ARRENDAMIENTO 35 GTS. POR DEPRESIACION 239 TOTAL DE GASTOS OPERATIVOS UTILILIDAD OPERATIVA (-) GTS. FINANCIEROS UTILIDAD NETA ANTES DE IMPUESTO (-) IMPUESTOS ( 29%) UTILIDAD NETA DESPUES DE IMPUESTO (-)DIVIDENDOS/ACC. PREFERENTES UTILIDAD DISPONIBLE PARA ACCIONISTAS

COSTO DE VENTAS 2,088. UTILIDADES BRUTAS 986. (-) GASTOS OPERATIVOS. GTS. GENERALES Y ADMON GTS. DE VENTA 100. GTS. DE ARRENDAMIENTO 35. GTS. POR DEPRESIACION 239. TOTAL DE GASTOS OPERATIVOS 568. UTILILIDAD OPERATIVA 418. (-) GTS. FINANCIEROS 93. UTILIDAD NETA ANTES DE IMPUESTO 325. (-) IMPUESTOS ( 29%) 94. UTILIDAD NETA DESPUES DE IMPUESTO 231. (-)DIVIDENDOS/ACC. PREFERENTES 10. UTILIDAD DISPONIBLE PARA ACCIONISTAS 221.")

30

Balance General Informe básico que muestra la situación financiera de un ente económico, en una fecha determinada. Contiene información sobre los activos, pasivos y patrimonio, los cuales deben relacionarse unos con otros para reflejar dicha situación financiera. Este nos dice lo que tiene la empresa y lo que debe.

31

Activos: se clasifican en dos grupos:

Circulantes y fijos Activos Circulantes: Son activos a corto plazo y se espera que se conviertan en efectivo en 1 año o menos, entre ellos: a) Efectivo, caja, Bancos: {dinero liquido.} b) Valores Bursátiles: {inversiones, letras} c) Cuentas por cobrar. d) Inventarios: { mat. Prima, producto en proceso, prod. Terminados}

Efectivo, caja, Bancos: {dinero liquido.} b) Valores Bursátiles: {inversiones, letras} c) Cuentas por cobrar. d) Inventarios: { mat. Prima, producto en proceso, prod. Terminados}")

32

Activos fijos: Costo original de los activos fijos a largo plazo.

a) Terrenos y Edificios. b) Maquinaria y equipo. c) Mobiliario e instalaciones. d) Equipo de transporte. Total de Activos Netos: Es la diferencia entre los activos fijos brutos y la depreciación acumulada.

Terrenos y Edificios. b) Maquinaria y equipo. c) Mobiliario e instalaciones. d) Equipo de transporte. Total de Activos Netos: Es la diferencia entre los activos fijos brutos y la depreciación acumulada.")

33

Pasivos: es todo lo que no se financia.

Pasivos Circulantes: Pasivos a corto plazo que se esperan que se paguen en un plazo de 1 año o menos. a) Cuentas por pagar. b) Documentos por pagar. c) Cargos por pagar {salarios, impuestos} Deudas a Largo Plazo {Deudas que no se vencen en el año} Capital Contable: Derechos de los propietarios sobre la empresa.

Cuentas por pagar. b) Documentos por pagar. c) Cargos por pagar {salarios, impuestos} Deudas a Largo Plazo {Deudas que no se vencen en el año} Capital Contable: Derechos de los propietarios sobre la empresa.")

34

Acciones Preferentes: La empresa que las emite las recompra a una fecha determinada.

Las acciones preferentes se consideran capital de la empresa y se utilizan cuando la empresa emisora no desea aumentar la base de accionistas ordinarios. Las acciones preferenciales también pueden ser convertibles, es decir, a cambio de una prima, se pueden convertir en ordinarias.

35

Acciones Ordinarias: son emitidas a perpetuidad y otorgan el derecho a recibir dividendos.

Capital pagado arriba del valor nominal: representa la cantidad de beneficios arriba del valor nominal recibidos a partir de la venta de las acciones ordinarias. Utilidades Retenidas: Las utilidades retenidas por la empresa que no se han capitalizado o distribuido a los accionistas son conservadas en la empresa y forman parte del capital contable.

36

ESTADO DE UTILIDADES RETENIDAS:

El termino utilidades retenidas se refiere a la porción del patrimonio de accionistas derivada de operaciones rentables. Las utilidades retenidas aumentan mediante la obtención de utilidades netas y se reducen al incurrir en perdidas netas y mediante la declaración de dividendos.

37

Modelo de Utilidades retenidas

Utilidades retenidas Diciembre de XXXX Utilidad neta para XXXX Subtotal XXXX Menos Dividendos en efectivo (XXXX) Utilidades retenidas, Diciembre de XXXX

Utilidades retenidas, Diciembre de 1999 XXXX.")

38

ESTADO DE FLUJOS DE EFECTIVO

Flujos de efectivo provenientes de actividades operacionales Entradas de efectivo provenientes de Actividades operacionales XXXX Pagos de efectivo de efectivo de Actividades operacionales (XXXX) Efectivo neto originado en las actividades operacionales XXXX Flujos de efectivo provenientes de actividades de inversión Efectivo neto utilizado en actividades de inversión (XXXX) Flujos de efectivo proveniente de actividades de financiación Efectivo neto proveniente de actividades de financiación (XXXX) Incremento neto en el efectivo durante el año XXXX Efectivo, dic según balance XXXX Efectivo dic. 1999seghun balance XXXX

Efectivo neto originado en las actividades operacionales XXXX. Flujos de efectivo provenientes de actividades de inversión. Efectivo neto utilizado en actividades de inversión (XXXX) Flujos de efectivo proveniente de actividades de financiación. Efectivo neto proveniente de actividades de financiación (XXXX) Incremento neto en el efectivo durante el año XXXX. Efectivo, dic según balance XXXX. Efectivo dic. 1999seghun balance XXXX.")

40

El Flujo de Caja Muestra los usos que se le dan a los diferentes tipos de capital, lo cual conlleva a incurrir en costos e ingresos, en intereses y utilidades como pago por el uso del capital. El movimiento del flujo de caja en la empresa se puede expresar de la forma siguiente:

43

RAZONES FINANCIERAS Pueden medir en un alto grado la eficacia y comportamiento de la empresa. Estas presentan una perspectiva amplia de la situación financiera, puede precisar el grado de liquidez, de rentabilidad, el apalancamiento financiero, la cobertura y todo lo que tenga que ver con su actividad.

44

RAZONES DE LIQUIDEZ: La liquidez de una organización es juzgada por la capacidad para saldar las obligaciones a corto plazo que se han adquirido a medida que éstas se vencen. Se refieren no solamente a las finanzas totales de la empresa, sino a su habilidad para convertir en efectivo determinados activos y pasivos corrientes.

45

CAPITAL NETO DE TRABAJO (CNT):

Esta razón se obtiene al descontar de las obligaciones corrientes de la empresa todos sus derechos corrientes. CNT = Pasivo Corriente-Activo Corriente ÍNDICE DE SOLVENCIA (IS) o Razon del circulante: Este considera la verdadera magnitud de la empresa en cualquier instancia del tiempo y es comparable con diferentes entidades de la misma actividad. IS = Activo Corriente Pasivo Corriente

o Razon del circulante: Este considera la verdadera magnitud de la empresa en cualquier instancia del tiempo y es comparable con diferentes entidades de la misma actividad. IS = Activo Corriente Pasivo Corriente.")

46

ÍNDICE DE LA PRUEBA DEL ACIDO (ACIDO):

Esta prueba es semejante al índice de solvencia, pero dentro del activo corriente no se tiene en cuenta el inventario de productos, ya que este es el activo con menor liquidez. ACIDO = Activo Corriente- Inventario Pasivo Corriente

47

RAZONES DE ACTIVIDAD ROTACION DE INVENTARIO (RI):

Este mide la liquidez del inventario por medio de su movimiento durante el periodo. RI = Costo de lo vendido Inventario promedio PLAZO PROMEDIO DE INVENTARIO (PPI): Representa el promedio de días que un artículo permanece en el inventario de la empresa. PPI = 360 Rotación del Inventario

: Representa el promedio de días que un artículo permanece en el inventario de la empresa. PPI = 360 Rotación del Inventario.")

48

ROTACIÓN DE CUENTAS POR COBRAR (RCC):

Mide la liquidez de las cuentas por cobrar por medio de su rotación. RCC = Ventas anuales a crédito Promedio de Cuentas por Cobrar PLAZO PROMEDIO DE CUENTAS POR COBRAR (PPCC): Es una razón que indica la evaluación de la política de créditos y cobros de la empresa. PPCC = 360 Rotación de Cuentas por Cobrar

: Es una razón que indica la evaluación de la política de créditos y cobros de la empresa. PPCC = 360 Rotación de Cuentas por Cobrar.")

49

ROTACION DE CUENTAS POR PAGAR (RCP):

Sirve para calcular el número de veces que las cuentas por pagar se convierten en efectivo en el curso del año. RCP = Compras anuales a crédito Promedio de Cuentas por Pagar PLAZO PROMEDIO DE CUENTAS POR PAGAR (PPCP): Permite vislumbrar las normas de pago de la empresa. PPCP = 360 Rotación de Cuentas por Pagar

: Permite vislumbrar las normas de pago de la empresa. PPCP = 360 Rotación de Cuentas por Pagar.")

50

RAZONES DE ENDEUDAMIENTO:

Estas razones indican el monto del dinero de terceros que se utilizan para generar utilidades, estas son de gran importancia ya que estas deudas comprometen a la empresa en el transcurso del tiempo. RAZÓN DE ENDEUDAMIENTO (RE): Mide la proporción del total de activos aportados por los acreedores de la empresa. RE = Pasivo total Activo total

: Mide la proporción del total de activos aportados por los acreedores de la empresa. RE = Pasivo total Activo total.")

51

RAZÓN PASIVO-CAPITAL (RPC): Indica la relación entre los fondos a largo plazo que suministran los acreedores y los que aportan los dueños de las empresas. RPC = Pasivo a largo plazo Capital contable RAZÓN PASIVO A CAPITALIZACIÓN TOTAL (RPCT): Tiene el mismo objetivo de la razón anterior, pero también sirve para calcular el porcentaje de los fondos a largo plazo que suministran los acreedores, incluyendo las deudas de largo plazo como el capital contable. RPCT = Deuda a largo plazo Capitalización total

: Tiene el mismo objetivo de la razón anterior, pero también sirve para calcular el porcentaje de los fondos a largo plazo que suministran los acreedores, incluyendo las deudas de largo plazo como el capital contable. RPCT = Deuda a largo plazo Capitalización total.")

52

RAZONES DE RENTABILIDAD:

Estas razones permiten analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños. MARGEN BRUTO DE UTILIDADES (MB): Indica el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias. MB = Ventas - Costo de lo Vendido Ventas

: Indica el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias. MB = Ventas - Costo de lo Vendido Ventas.")

53

ROTACIÓN DEL ACTIVO TOTAL (RAT): Indica la eficiencia con que la empresa puede utilizar sus activos para generar ventas. RAT = Ventas anuales Activos totales RENDIMIENTO DE LA INVERSIÓN (REI): Determina la efectividad total de la administración para producir utilidades con los activos disponibles. REI = Utilidades netas después de impuestos Activos totales

: Determina la efectividad total de la administración para producir utilidades con los activos disponibles. REI = Utilidades netas después de impuestos Activos totales.")

54

UA = Utilidades disponibles para acciones ordinarias

RENDIMIENTO DEL CAPITAL COMÚN (CC): Indica el rendimiento que se obtiene sobre el valor en libros del capital contable. CC = Utilidades netas después de impuestos - Dividendos preferentes Capital contable - Capital preferente UTILIDADES POR ACCIÓN (UA): Reprenta el total de ganancias que se obtienen por cada acción ordinaria vigente. UA = Utilidades disponibles para acciones ordinarias Número de acciones ordinarias en circulación

: Indica el rendimiento que se obtiene sobre el valor en libros del capital contable. CC = Utilidades netas después de impuestos - Dividendos preferentes Capital contable - Capital preferente. UTILIDADES POR ACCIÓN (UA): Reprenta el total de ganancias que se obtienen por cada acción ordinaria vigente. UA = Utilidades disponibles para acciones ordinarias Número de acciones ordinarias en circulación.")

55

DA = Dividendos pagados

DIVIDENDOS POR ACCIÓN (DA): Esta representa el monto que se paga a cada accionista al terminar el periodo de operaciones. DA = Dividendos pagados Número de acciones ordinarias vigentes

: Esta representa el monto que se paga a cada accionista al terminar el periodo de operaciones. DA = Dividendos pagados Número de acciones ordinarias vigentes.")

56

RAZONES DE COBERTURA: Estas razones evalúan la capacidad de la empresa para cubrir determinados cargos fijos. Estas se relacionan más frecuentemente con los cargos fijos que resultan por las deudas de la empresa. VECES QUE SE HA GANADO EL INTERÉS (VGI): Calcula la capacidad de la empresa para efectuar los pagos contractuales de intereses. VGI = Utilidad antes de intereses e impuestos Erogación anual por intereses

: Calcula la capacidad de la empresa para efectuar los pagos contractuales de intereses. VGI = Utilidad antes de intereses e impuestos Erogación anual por intereses.")

57

CTP = Ganancias antes de intereses e impuestos

COBERTURA TOTAL DEL PASIVO (CTP): Esta razón considera la capacidad de la empresa para cumplir sus obligaciones por intereses y la capacidad para rembolsar el principal de los prestamos o hacer abonos a los fondos de amortización. CTP = Ganancias antes de intereses e impuestos Intereses más abonos al pasivo principal RAZÓN DE COBERTURA TOTAL (CT): Esta razón incluye todos los tipos de obligaciones, tanto los fijos como los temporales, determina la capacidad de la empresa para cubrir todos sus cargos financieros. CT = Utilidades antes de pagos de arrendamientos, intereses e impuestos Intereses + abonos al pasivo principal + pago de arrendamientos

: Esta razón considera la capacidad de la empresa para cumplir sus obligaciones por intereses y la capacidad para rembolsar el principal de los prestamos o hacer abonos a los fondos de amortización. CTP = Ganancias antes de intereses e impuestos Intereses más abonos al pasivo principal. RAZÓN DE COBERTURA TOTAL (CT): Esta razón incluye todos los tipos de obligaciones, tanto los fijos como los temporales, determina la capacidad de la empresa para cubrir todos sus cargos financieros. CT = Utilidades antes de pagos de arrendamientos, intereses e impuestos. Intereses + abonos al pasivo principal + pago de arrendamientos.")

58

Al terminar el análisis de las anteriores razones financieras, se deben tener los criterios y las bases suficientes para tomar las decisiones que mejor le convengan a la empresa, aquellas que ayuden a mantener los recursos obtenidos anteriormente y adquirir nuevos que garanticen el beneficio económico futuro, también verificar y cumplir con las obligaciones con terceros para así llegar al objetivo primordial de la gestión administrativa, posicionarse en el mercado obteniendo amplios márgenes de utilidad con una vigencia permanente y sólida frente a los competidores, otorgando un grado de satisfacción para todos los órganos gestores de esta colectividad.

59

PRINCIPIOS ECONÓMICO - FINANCIEROS DE LAS FINANZAS

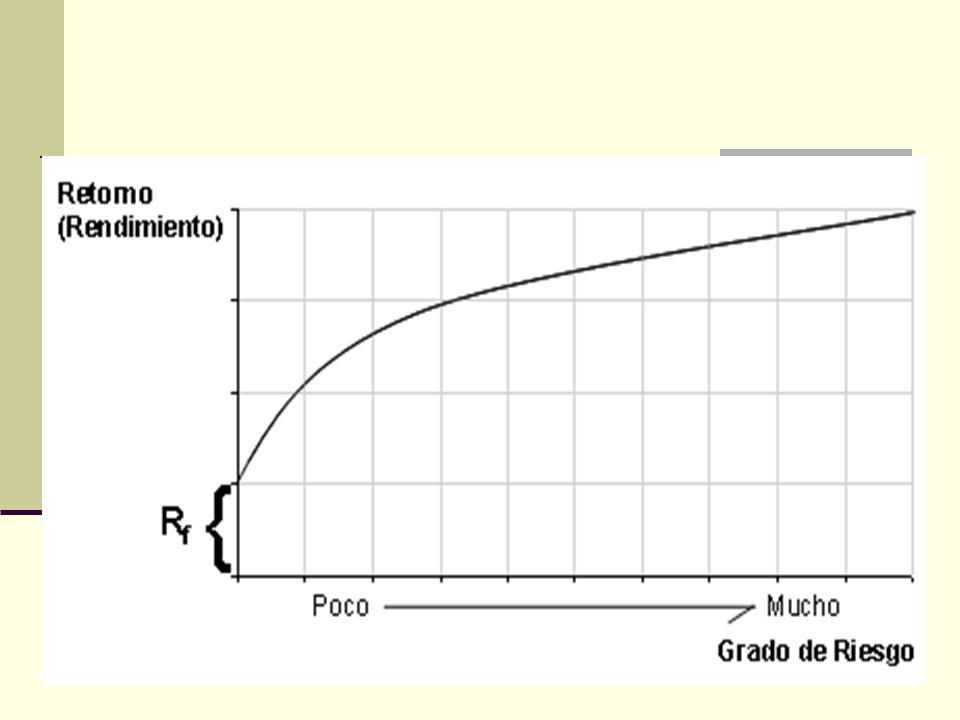

1. El dilema entre el riesgo y el beneficio Mientras más ganancia espera un inversionista, más riesgo está dispuesto a correr. Los inversionistas son adversos al riesgo, es decir para un nivel dado de riesgo buscan maximizar el rendimiento, lo que se puede entender también que para un nivel dado de retorno buscan minimizar el riesgo.

61

2.- El valor del dinero en el tiempo

Es preferible tener una cantidad de dinero ahora que la misma en el futuro. El dueño de un recurso financiero se le tiene que pagar algo para que prescinda de ese recurso, en el caso del ahorrista, es la tasa de interés, en el caso del inversionista la tasa de rendimiento o de retorno.

62

3.- Maximización de la riqueza del inversionista

A largo plazo maximizar la ganancia neta, es decir la función: GANANCIA NETA = INGRESOS - COSTOS.

63

4.- Financiamiento apropiado

Las inversiones a largo plazo se deben financiar con fondos a largo plazo, y de manera semejante se deben financiar inversiones a corto plazo con fondos a corto plazo.

64

5.- El dilema entre la liquidez y la necesidad de invertir

El ser humano prefiere tener dinero en efectivo, pero sacrifica liquidez con la esperanza de ganar interés o utilidades.

65

6.- El ciclo de los negocios

El inversionista prudente no debe esperar que la economía siga siempre igual. El nivel de los negocios de una empresa o inversionista puede variar respondiendo a fuerzas económicas locales, regionales, nacionales o mundiales. Algunos se ven favorecidos en tiempos de bonanzas y otros prosperan en tiempos de dificultad.

66

7.- Apalancamiento (uso de deuda)

El buen empleo de fondos adquiridos por deuda sirve para aumentar las utilidades de una empresa o inversionista. Un inversionista que recibe fondos prestados al 15%, por ejemplo, y los aporta a un negocio que rinde 20%, está aumentando sus propias ganancias con el buen uso de recursos de otro.

67

8.- Diversificación eficiente

El inversionista prudente diversifica su inversión total, repartiendo sus recursos entre varias inversiones distintas. El efecto de diversificar es distribuir el riesgo y así reducir el riesgo total.

68

9.- El desplazamiento de recursos

En una economía de libre mercado cada recurso económico idealmente será empleado en el uso que más rendimiento promete, sin ningún tipo de obstáculo.

69

10.- Costos de oportunidad

Considerar que siempre hay varias opciones de inversión. El costo de oportunidad es la tasa de rendimiento sobre la mejor alternativa de inversión disponible. Es el rendimiento más elevado que no se ganará si los fondos se invierten en un proyecto en particular.

Presentaciones similares