Descargar la presentación

La descarga está en progreso. Por favor, espere

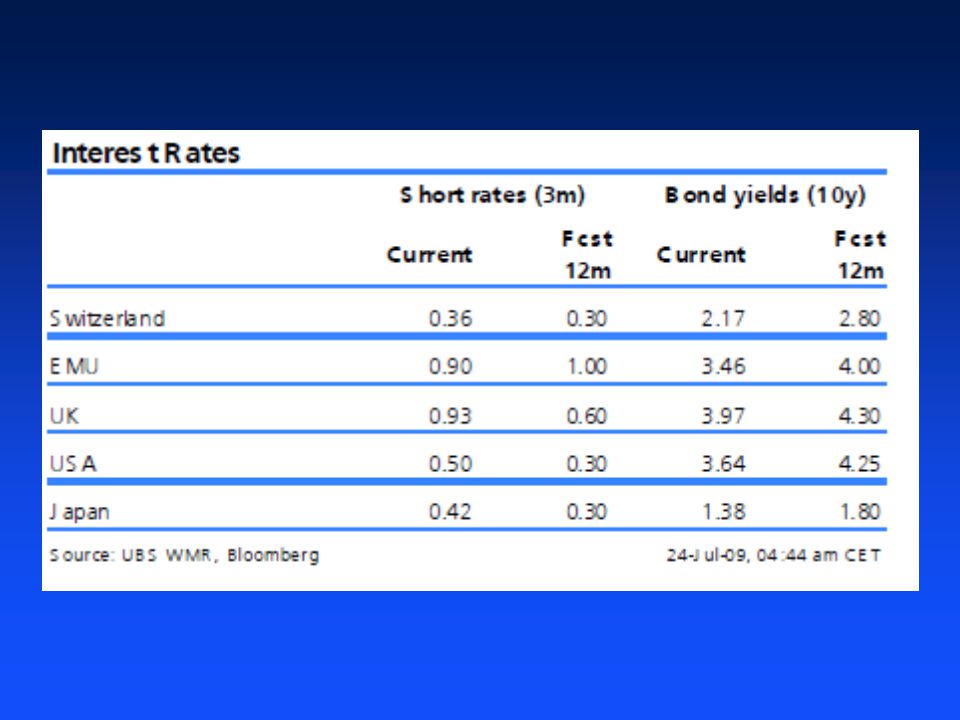

1

S&P – Dos años

2

3 Year3 Year LineLine OHLCOHLC Ca ndl e AreaArea S&P – Dos años

3

6 Month6 Month LineLine OHLCOHLC Ca ndl e AreaArea S&P – Seis meses

4

S&P – Dos meses

6

CALCULO FINANCIERO

7

El Cálculo Paso del interés simple al compuesto Donde: C: Capital de origen i: tasa de interés, tanto por uno n: tiempo

8

El cálculo Paso del interés simple al compuesto Interés simple: $3.900 Interés compuesto: $3.993

9

El cálculo Paso del interés simple al compuesto

10

Interés compuesto Tiempo, tasa, frecuencia a. Después de 4 años, ¿cuál es el valor de un depósito inicial de $1.000, suponiendo una tasa de interés anual del: 1) 10% 2) 20% Usar 360 días a.1 C 4 / 10% =$1.000 * (1 + 0.10) 4 = C 4 / 10% =$1.000 * 1,4641 = $1.464,10 a.2 C 4 / 20% = $1.000 * (1+0.20) 4 = C 4 / 20% = $1.000 * 2,0736 = $2.073,60

10% 2) 20% Usar 360 días a.1 C 4 / 10% =$1.000 * ( ) 4 = C 4 / 10% =$1.000 * 1,4641 = $1.464,10 a.2 C 4 / 20% = $1.000 * (1+0.20) 4 = C 4 / 20% = $1.000 * 2,0736 = $2.073,60.")

11

Interés compuesto Tiempo, tasa, frecuencia b.Después de 4 años, ¿cuál es el valor de un depósito de $1.000, tasa de interés anual del:a)10%; b) 20%, (capitalización trimestral) ¿Cuántos trimestres hay en: 1 y en 4 años? b.1 C 4 / 3 / 10% =$1.000*(1+0.10/12m*3m) (4a*4t) = C 4 / 3 / 10% =$1.000 * 1,484505621 = $1.484,51 b.2C 4 / 3 / 20% =$1.000 * (1+0.20/12*3) (4 * 4) = C 4 / 3 / 20% = $1.000 * 2,18287458 = $2.182,87

(4a*4t) = C 4 / 3 / 10% =$1.000 * 1, = $1.484,51 b.2C 4 / 3 / 20% =$1.000 * (1+0.20/12*3) (4 * 4) = C 4 / 3 / 20% = $1.000 * 2, = $2.182,87.")

12

Interés compuesto Tiempo, tasa, frecuencia c. Al finalizar 10 años, ¿cuál es el valor de un depósito inicial de $1.000, si la tasa de interés del 10% compuesto se acumula en forma: 1) anual$2.593,74 2) semestral$2.653,30 3) trimestral$2.685,06 4) continua C 10 / e / 10% = $1.000 * 2,71828 0,10* 10 = $2.718,28

anual$2.593,74 2) semestral$2.653,30 3) trimestral$2.685,06 4) continua C 10 / e / 10% = $1.000 * 2, ,10* 10 = $2.718,28.")

13

Rendimiento Un bono V.N. $100 se compra a $ 50 más gastos. ¿A qué precio debe venderse, a los dos años para que el rendimiento neto sea el 5% semestral? Los gastos de compra y venta son el 1% Trabajar en meses, 1 año = 12 meses Invertido: $50 + ($50 * 0,01) =$50,50 $ 50,50 * (1,05 ) (24 / 6) = $ 61,38 (Se obtiene 5% semestral) Entonces se vende a: $61,38 / 0,01 = $62

=$50,50 $ 50,50 * (1,05 ) (24 / 6) = $ 61,38 (Se obtiene 5% semestral) Entonces se vende a: $61,38 / 0,01 = $62.")

14

Tasa nominal Como toda las tasas, tiene una expresión temporalComo toda las tasas, tiene una expresión temporal Es la que se pacta en la operaciónEs la que se pacta en la operación Suele expresarse en términos anuales, TNASuele expresarse en términos anuales, TNA Es una tasa de referenciaEs una tasa de referencia Hay que proporcionarlaHay que proporcionarla

15

Tasa equivalente anual - TEA Es la que se obtiene reinvirtiendo periódicamente durante un año, capital más intereses obtenidos por el uso de la tasa proporcionalEs la que se obtiene reinvirtiendo periódicamente durante un año, capital más intereses obtenidos por el uso de la tasa proporcional Reinversión: idea de interés compuestoReinversión: idea de interés compuesto Efectiva: lo que realmente obtengo al finalizar el período cada período de capitalizaciónEfectiva: lo que realmente obtengo al finalizar el período cada período de capitalización Anual: En este caso el período es un añoAnual: En este caso el período es un año

16

Relaciones entre tasas Diagrama

17

Equivalencia entre tasas Dos tasas son equivalentes cuando producen igual monto a partir de un mismo capital, siendo distinta la frecuencia de capitalizaciónDos tasas son equivalentes cuando producen igual monto a partir de un mismo capital, siendo distinta la frecuencia de capitalización Si la TEA es el 11%, busque la tasa equivalente trimestralSi la TEA es el 11%, busque la tasa equivalente trimestral (trimestre = 90 días; año = 365 días)

")

18

Tasa de descuento Una de las decisiones de financiación consiste en endeudamiento a corto plazoUna de las decisiones de financiación consiste en endeudamiento a corto plazo Por ejemplo descuento de documentos (propios o de 3º). El valor nominal, (N), es la cantidad que debe pagarse al vencimiento y el valor que tiene en el momento de descuento, es el valor actual, (V)Por ejemplo descuento de documentos (propios o de 3º). El valor nominal, (N), es la cantidad que debe pagarse al vencimiento y el valor que tiene en el momento de descuento, es el valor actual, (V) “d” es la tasa de descuento y “n” el tiempo“d” es la tasa de descuento y “n” el tiempo

, es la cantidad que debe pagarse al vencimiento y el valor que tiene en el momento de descuento, es el valor actual, (V)Por ejemplo descuento de documentos (propios o de 3º). El valor nominal, (N), es la cantidad que debe pagarse al vencimiento y el valor que tiene en el momento de descuento, es el valor actual, (V) d es la tasa de descuento y n el tiempo d es la tasa de descuento y n el tiempo.")

19

Tasa de descuento Ejemplo Una empresa pidió un préstamo al banco, firmando un documento a 90 días por el total del capital más el interés, ($46.220,55). A los 30 días de firmado el documento, el banco vende el documento a un tercero quien le paga el 3% mensual de descuento simpleUna empresa pidió un préstamo al banco, firmando un documento a 90 días por el total del capital más el interés, ($46.220,55). A los 30 días de firmado el documento, el banco vende el documento a un tercero quien le paga el 3% mensual de descuento simple ¿Cuál es el monto que recibirá el banco?¿Cuál es el monto que recibirá el banco?

. A los 30 días de firmado el documento, el banco vende el documento a un tercero quien le paga el 3% mensual de descuento simple ¿Cuál es el monto que recibirá el banco ¿Cuál es el monto que recibirá el banco .")

20

Tasa de descuento y tasa de interés Los intereses se cobran al final del período; la suma que se recibe por cada unidad invertida es "i”Los intereses se cobran al final del período; la suma que se recibe por cada unidad invertida es "i” En cambio, si los intereses se deducen del capital al principio del período, el descuento percibido por cada unidad de capital invertida es "d”En cambio, si los intereses se deducen del capital al principio del período, el descuento percibido por cada unidad de capital invertida es "d” Ambas cantidades deben ser equivalentes, pues de lo contrario se preferiría una modalidad y la otra desaparecería del mercado. Esa equivalencia se cumple si la capitalización de "d" produce "i”:Ambas cantidades deben ser equivalentes, pues de lo contrario se preferiría una modalidad y la otra desaparecería del mercado. Esa equivalencia se cumple si la capitalización de "d" produce "i”:

21

Tasa de interés y tasa de descuento d i d i d (1+i) i d (1+i) i d i d i d (1+i) i d (1+i) i

i d (1+i) i d i d i d (1+i) i d (1+i) i")

22

Letras del Tesoro - Letes Instrumentos en dólares a 3, 6 y 12 mesesInstrumentos en dólares a 3, 6 y 12 meses Bono cupón cero:Bono cupón cero: –No se paga interés –Se compra a descuento

23

Letras del Tesoro - Letes Se compra $1.000 VN a 90 días a $980Se compra $1.000 VN a 90 días a $980 Al vencimiento devuelve $1.000Al vencimiento devuelve $1.000 Los $20 son los interesesLos $20 son los intereses Equivale 8,07% en 3 mesesEquivale 8,07% en 3 meses

24

Letras del Tesoro - Letes Economía debió pagar más para colocar las Letes Las tasas de corte fueron de 7,48% a 91 días y 8,03% a 182 días Al plazo más corto, la tasa anualizada fue de 7,62% A seis meses, la tasa anualizada es de 8,37%. (TNA base 360 días) Precio de corte por cada U$ 1.000 de V.N.: 91 días: US$ 981.0922 182 días: US$ 959.4039

Precio de corte por cada U$ de V.N.: 91 días: US$ días: US$")

25

Letras del Tesoro - Letes 0 91 días 0 91 días U$ 981,0922 U$1.000 U$ 981,0922 U$1.000

26

Decisiones usando la TEA Al comprar un artículo por $5.000 en un negocio ofrecen un 2% de descuento por pago al contado o la posibilidad de pagar con tarjeta de crédito. El pago de la tarjeta es en 35 días.Al comprar un artículo por $5.000 en un negocio ofrecen un 2% de descuento por pago al contado o la posibilidad de pagar con tarjeta de crédito. El pago de la tarjeta es en 35 días. La tasa efectiva de interés de un plazo fijo con capitalización mensual es 1,80 %. (TEM)La tasa efectiva de interés de un plazo fijo con capitalización mensual es 1,80 %. (TEM) Tomar la decisión comparando la TEATomar la decisión comparando la TEA Verificar haciendo el plazo fijoVerificar haciendo el plazo fijo Usar año calendario

La tasa efectiva de interés de un plazo fijo con capitalización mensual es 1,80 %. (TEM) Tomar la decisión comparando la TEATomar la decisión comparando la TEA Verificar haciendo el plazo fijoVerificar haciendo el plazo fijo Usar año calendario.")

27

Decisiones usando la TEA A partir tasa de tasa descuento... TEA interésA partir tasa de tasa descuento... TEA interés A partir tasa interés plazo fijo... TEA interésA partir tasa interés plazo fijo... TEA interés i = d0,02=> i =0,02041 1 - d1 - 0,02

28

Decisiones usando la TEA Realizando el plazo fijo:Realizando el plazo fijo: TEM 1,80%TNA 21,90% Tasa efectiva para 35 días 2,10% Para invertir tengo $4.900 (es el precio contado) ($5.000/1,02041) Al vencimiento del P. fijo a 35 días al 2,10%: $5.002,90 Haciendo PF, pago la deuda y sobran pesos

29

Financiamiento con proveedores Un proveedor ofrece:Un proveedor ofrece: Contado: 1,5% descuento sobre facturaContado: 1,5% descuento sobre factura 30 días fecha de factura: 1,0 % de descuento30 días fecha de factura: 1,0 % de descuento 60 días fecha factura: importe neto de factura60 días fecha factura: importe neto de factura Seleccionar la alternativa de financiamiento más conveniente, si el costo mensual de endeudarse con un banco es: 0,70 %, (tasa de interés). Año 365 díasSeleccionar la alternativa de financiamiento más conveniente, si el costo mensual de endeudarse con un banco es: 0,70 %, (tasa de interés). Año 365 días

. Año 365 días.")

30

Proveedores 0 30 días 60 días 0 30 días 60 días $ 98,50 $99,00 $100 $ 98,50 $99,00 $100 0 30 días 60 días 0 30 días 60 días $ 98,50 $99,00 $100 $ 98,50 $99,00 $100

31

Proveedores

32

Amortización de préstamos Un préstamo de $40.000, pagando el 1% de interés mensual, se devuelve en 4 cuotas mensuales y consecutivas: Sistema francés: Excel: Función pago: Tasa: 0,01 Nper: 4 VA: $40.000 Cuota:$10.251 Cuota:$10.251

33

Amortización de préstamos

35

Elección de alternativas 1. Compra de Títulos Públicos.1. Compra de Títulos Públicos. –Valor hoy $43; en 116 días: $45 2. Plazo Fijo a 91 días. TNA: 14,00%2. Plazo Fijo a 91 días. TNA: 14,00% 3. Plazo Fijo a 30 días. TEM: 1,15%3. Plazo Fijo a 30 días. TEM: 1,15% 4. Plazo Fijo a 120 días.4. Plazo Fijo a 120 días. –Tasa efectiva del período 5,00% 5. Fondo Común de Inversión5. Fondo Común de Inversión –Se estima 15% de retorno anual

36

Elección de alternativas 4,65% en 116 días4,65% en 116 días TEA: 15,38% 3,49%en 91 días3,49%en 91 días TEA: 14,75% 1,15%en 30 días1,15%en 30 días TEA: 14,93% 5,00%en 120 días5,00%en 120 días TEA: 16,00% 15,00%en 365 días15,00%en 365 días TEA: 15,00% 1 1 2 2 3 3 4 4 5 5

37

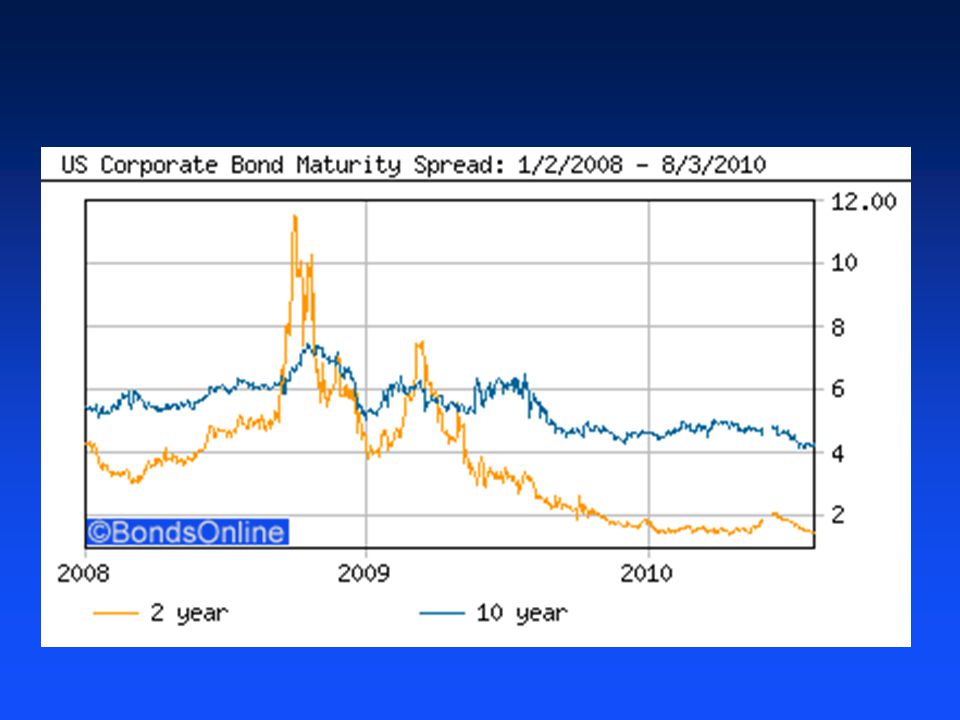

Estructura temporal de la tasa de interés Relación entre madurez de una serie de bonos y rendimientos de esos bonos.Relación entre madurez de una serie de bonos y rendimientos de esos bonos. Curva de rendimiento (yield curve) de bonos del Tesoro que sólo difieren en su rendimiento.Curva de rendimiento (yield curve) de bonos del Tesoro que sólo difieren en su rendimiento. Opinión promedio del mercado sobre las expectativas de inflación, tasa de interés.Opinión promedio del mercado sobre las expectativas de inflación, tasa de interés. Preferencia de la liquidez (liquidity premium),Preferencia de la liquidez (liquidity premium), Segmentación de mercado: corto, mediano, largo plazoSegmentación de mercado: corto, mediano, largo plazo

de bonos del Tesoro que sólo difieren en su rendimiento.Curva de rendimiento (yield curve) de bonos del Tesoro que sólo difieren en su rendimiento. Opinión promedio del mercado sobre las expectativas de inflación, tasa de interés.Opinión promedio del mercado sobre las expectativas de inflación, tasa de interés. Preferencia de la liquidez (liquidity premium),Preferencia de la liquidez (liquidity premium), Segmentación de mercado: corto, mediano, largo plazoSegmentación de mercado: corto, mediano, largo plazo.")

38

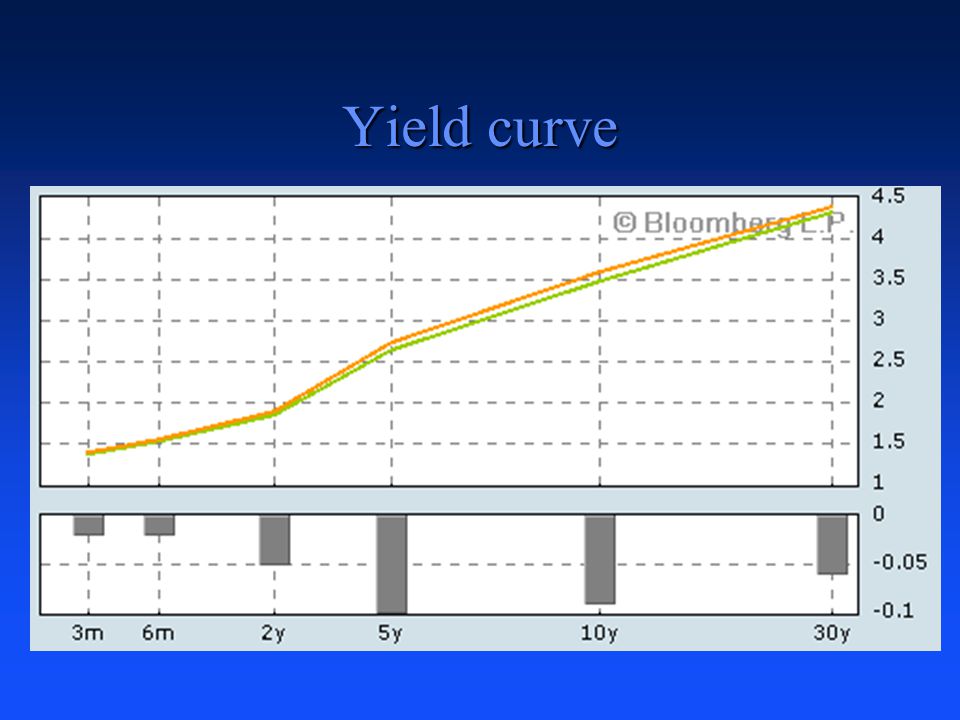

Yield curve

42

Rating1 yr2 yr3 yr5 yr7 yr10 yr30 yr Aaa/AAA14162740566890 Aa1/AA+22303148647799 Aa2/AA243739546780103 Aa3/AA-253940587181109 A1/A+434852657993117 A2/A465154678195121 A3/A-505457728498124 Baa1/BBB+62728092121141170 Baa2/BBB65808897128151177 Baa3/BBB-728590102134159183 Ba1/BB+185195205215235255275 Ba2/BB195205215225245265285 Ba3/BB-205215225235255275295 B1/B+265275285315355395445 B2/B275285295325365405455 B3/B-285295305335375415465 Caa/CCC+450460470495505515545 US Treasury Yield4.744.714.684.634.604.594.56 GLOBAL BOND SPREADS - As of: 12/29/2006

43

Yield Current yield: dice cuánto se percibirá de intereses en un determinado período, lo que surge del cociente entre el cupón de intereses que el bono paga y su precio.Current yield: dice cuánto se percibirá de intereses en un determinado período, lo que surge del cociente entre el cupón de intereses que el bono paga y su precio. Yield to maturity: (YTM) tasa de retorno promedio de un bono si se lo compra y se mantiene hasta el vencimiento.Yield to maturity: (YTM) tasa de retorno promedio de un bono si se lo compra y se mantiene hasta el vencimiento.

tasa de retorno promedio de un bono si se lo compra y se mantiene hasta el vencimiento.Yield to maturity: (YTM) tasa de retorno promedio de un bono si se lo compra y se mantiene hasta el vencimiento..")

44

Compra financiada heladera 12 pagos mensuales con tarjeta de crédito de $50 c/u, a partir del próximo mes12 pagos mensuales con tarjeta de crédito de $50 c/u, a partir del próximo mes Pagos en los meses 3, 6, 9 y 12 con 4 cheques. El importe de cada cheque será de $175; $162,50; $150 y $137,50Pagos en los meses 3, 6, 9 y 12 con 4 cheques. El importe de cada cheque será de $175; $162,50; $150 y $137,50 Plan de crédito personal $120; $110; $110; $100 y $100Plan de crédito personal $120; $110; $110; $100 y $100

45

Compra financiada heladera

Presentaciones similares