Descargar la presentación

La descarga está en progreso. Por favor, espere

1

JORNADAS DE FINANZAS RURALES INCLUSIVAS 8 y 9 de abril de 2015 Buenos Aires-Argentina

2

La Fundación “Nuevos Surcos” fue creada por un grupo de ONG´s dedicadas a la Promoción Humana en poblaciones criollas y aborígenes, con la aspiración de constituir una estructura que mantenga una dedicación específica y profesional a la difusión, implementación, administración y seguimiento, competente de las Ayudas Económicas

3

INSTITUTO DE CULTURA POPULAR (INCUPO) FUNDACIÓN P/ EL DESARROLLO EN JUSTICIA Y PAZ (FUNDAPAZ) ASOCIACIÓN AMIGOS DEL ABORIGEN ASOCIACIÓN Be.Pe BIENAVENTURADOS LOS POBRES ASOCIACIÓN CIVIL TEPEYAC ASOCIACIÓN PARA LA PROMOCION DE LA CULTURA Y EL DESARROLLO (A.P.C.D.) FEDERACIÓN JUNTA UNIDA DE MISIONES (JUM). ACCION EDUCATIVA ASOC. EQUIPO P/LA PROMOCIÓN Y EL ACOMPAÑAMIENTO SOLIDARIO (EPRASOL)) ASOCIACION CORRENTINA DE DESARROLLO COMUNITARIO (A.CO.DE.CO.) EQUIPO EDUCACION POPULAR SAN MARTIN II ASOCIACION PARA EL DESARROLLO RURAL (ADER)

) ASOCIACION CORRENTINA DE DESARROLLO COMUNITARIO (A.CO.DE.CO.) EQUIPO EDUCACION POPULAR SAN MARTIN II ASOCIACION PARA EL DESARROLLO RURAL (ADER).")

4

Finalidad La Fundación “Nuevos Surcos” tiene como Finalidad, generar en el Norte Argentino un Sistema Regional de Ayudas Económicas apropiado a las poblaciones humildes, preferentemente rurales

5

Que promueva: La economía del trabajo La solidaridad El cuidado del medio ambiente La autogestión La organización La practica de los valores democráticos Principios y valores de una economía social y solidaria.

6

Trabajamos en: Acercar las ayudas económicas a emprendedores, familias, grupos, organizaciones y comunidades de campesinos e indígenas a través de distintas herramientas. Construcción colectica para una Economía Social y Solidaria

8

Ayudas Económicas destinadas a Grupos y organizaciones campesinas e indígenas, acompañados por Instituciones Miembros - Avalantes. Con este Fondo se apoya a inversiones que no pueden costearse con el esfuerzo propio de los grupos u Organizaciones o con el apoyo del Estado. Alcance, en función de la articulación con las instituciones miembro 9 provincias: Santa Fe, Corrientes, Chaco, Santiago del Estero, Catamarca, Salta, Formosa, Jujuy, Misiones

9

En comunidades campesinas y aborígenes: Estrategias de vida y acceso a los recursos: Tierra Agua Sustentabilidad de los recursos naturales, agroecología Procesos que fortalezcan capacidades y estrategias de las organizaciones y sus miembros: Ejercicio de derechos, incidencia política, movilización

10

Fondos para inversiones necesarias, de carácter comunitario, con pocas posibilidades de retorno económico a corto plazo. que no sea posible solucionarlas por esfuerzo propio o a través de servicios o estructuras del Estado. Reintegrables en diversos modos a la comunidad o a Fondos Rotativos Locales. Se consideran dos tipos de FIS: 1. Proyecto FIS local (de alcance a nivel local, tanto en el número de familias involucradas como en el alcance territorial). Los montos máximos otorgables Hasta 35.000 pesos 2. Proyecto FIS zonal (de alcance zonal o regional). Los montos máximos otorgables son Hasta 60.000 pesos

. Los montos máximos otorgables Hasta pesos 2. Proyecto FIS zonal (de alcance zonal o regional). Los montos máximos otorgables son Hasta pesos.")

11

Presentación del proyecto Evaluación del proyecto Devolución con observaciones Denegación de aprobación Aprobación Inicio (inversiones, ejecución) Desarrollo, seguimiento Cierre del proyecto Una semana – 15 días 6 meses máximo 1 año o más (máximo 3 años, incluidas las devoluciones) Nota de grupo, carta de elevación, Formulario FIS, Carta acuerdo devolución $ Rendición completa de gastos, informe actividad Rendición devoluciones, informe final actividad Una semana – 10 días Aval de I. Avalante

12

Destinado a Fondos de créditos administrados por las organizaciones campesinas. Estas son acompañadas por instituciones miembros de Nuevos Surcos FFRR UPPSAN – Sgo del Estero FFRR Grupo Agroecológico - Ctes FFRR Laguna Limpia - Chaco FFRR Ex Banquineros - Chaco FFRR de Interferías de Ctes. FFRR de Itati Ctes FFRR UOCB.- Sta Fe FFRR San Martin II - Formosa FFRR de San Cosme - Ctes FFRR de Saladas – Ctes FR de los Feriantes de Arroyo Leyes – Santa Fe FFRR ACAMPA - Sgto. del Estero FFRR Guasayán - Stgo del Estero FFRR LA Soledad de Santiago del Estero FFRR Ña Cambacha de Formosa.

13

Encuentros anuales como espacios de intercambio, análisis y reflexión para enriquecer las propias experiencias de trabajo. Se reconocen como sujetos activos participando en el debate que aporta a la visibilización y reconocimiento de la economía social y solidaria 9 encuentros anuales consecutivos con la participación 12 a 15 FFRR De 5 provincias

14

Asistencia técnica, capacitación. Se busca aportar conocimientos para mejorar aspectos administrativo, metodológico y políticos.

15

FFRR Inicial Desarrollamos una herramienta de diagnostico: POLITICA DE CREDITO: 13 indicadores METODOLOGIA DE CREDITO: 5 indicadores ADMINSTRACION DEL FR: 7 indicadores. FFRR Medio FFRR Avanzado

16

Apoyo financiero, Capacitación y Asistencia Técnica. Para el fortalecimiento de Emprendimientos familiares y grupales Destinada principalmente a las poblaciones que acompañan las instituciones miembros de FNS FNS como alternativa crediticia accesible para los sectores de la economía social Inicio: Norte santafesino oficinas (Reconquista, Tacuarendí) Actualmente: Norte santafesino, Centro-este correntino, centro-oeste Sgo del Estero. 6 oficinas (Reconquista, Tacuarendí, San Javier, Goya, Saladas, Añatuya)

Actualmente: Norte santafesino, Centro-este correntino, centro-oeste Sgo del Estero. 6 oficinas (Reconquista, Tacuarendí, San Javier, Goya, Saladas, Añatuya).")

17

Los destinatarios de esta operatoria son familias emprendedoras que no tienen acceso al mercado formal: Pequeños productores Agropecuarios Artesanos. Obreros del surco. Changarines. Cuentapropistas. Ex empleados.

18

Personas quienes a partir de sus saberes y capacidades fueron generando actividades económicas por medio de micro emprendimientos de producción de bienes, de comercialización o de servicios. Estos pueden ser de tipo individuales- unipersonales, familiares o grupales.

19

Líneas o productos crediticios InicialTransiciónDesarrolloConsolidado Monto Plazo: Tasa Anual: Sistema de amortización Hasta $5000 Hasta 12 meses 6 % anual Francés (se calcula sobre saldo) Hasta $ 8000 Hasta 12 meses 6% Anual. Francés (se calcula sobre saldo) Hasta $ 12.000 hasta 12 meses 6 % Anual Francés (se calcula sobre saldo) Hasta $ 25.000 hasta 18 meses 39 % Anual Francés (se calcula sobre saldo)

Hasta $ hasta 12 meses 6 % Anual Francés (se calcula sobre saldo) Hasta $ hasta 18 meses 39 % Anual Francés (se calcula sobre saldo).")

20

COBERTURA DE MICROSEGUROS Los Emprendedores con microcrédito activo tendran la siguiente cobertura: A - (variable) cubrirá el saldo deudor del crédito en caso de muerte del titular del crédito. B – Amparo Familiar (con capital fijo) cubrirá un monto fijo en caso de muerte del titular para que la familia pueda afrontar los gastos de sepelio u otros gastos. El monto fijo destinado a cubrir los gastos de sepelio u otros gastos será de PESOS CINCO MIL. Microseguros de vida

cubrirá un monto fijo en caso de muerte del titular para que la familia pueda afrontar los gastos de sepelio u otros gastos. El monto fijo destinado a cubrir los gastos de sepelio u otros gastos será de PESOS CINCO MIL. Microseguros de vida.")

21

MICROSEGURO DE SALUD Experiencia Piloto DENOMINACIÓN: “INDEMNIZACIÓN PARA GASTOS MÉDICOS” (IGM). COBERTURA: - 548 IQ de Media y Alta Complejidad: $ 7.500/$ 3.000/$ 2.400.- - Trasplantes de órganos: $ 20.000/$ 10.000.- BENEFICIO ADICIONAL: -Descuento en Farmacia 50% de descuento sobre precios de lista en un vademécum con las principales marcas y laboratorios. Más de 2000 farmacias adheridas en todo el país.

22

Característica Emprendimientos InicialTransiciónDesarrollo Concepto y finalidad Tienen baja productividad Persiguen la producción de ingresos con propósitos de consumo inmediato. Pequeños puestos de trabajo ubicados en la vivienda familiar, mercados o en la calle (ambulantes) Comercios que no han tenido ó han tenido escasa experiencia de trabajo asalariado. Desarrollados a partir de la experiencia o memoria laboral de las personas, con cierto grado de organización. Baja dotación de capital. Mano de obra intensiva. Comercialización precaria de los productos y/o servicios que producen. No posee niveles de acumulación de productos para el desarrollo de dichas actividades. Cuentan con algunas maquinarias y herramientas. Los ingresos cubren los costos pero sin alcanzar excedentes suficientes para la inversión en crecimiento. Las utilidades las destinan al consumo familiar. Puestos fijos para el funcionamiento del negocio. Genera empleo de carácter familiar. Actividades desarrolladas con cierto dominio en los procesos de gestión: adquisición, producción, comercialización y administración. Nivel de planificación, generación de excedentes e inversión en crecimiento del emprendimiento. La inversión es en capital y activos fijos. Las utilidades las destinan a consumo familiar, ahorro e inversión. Generación de nuevos puestos de trabajo. Rotación de capital Alta rotación de capital y en períodos muy cortos (diarios) Períodos de rotación de capital a mediano plazo Rotación de capital más lenta Comportamiento de los ingresos Bajos en relación a la canasta de consumo familiar Ingresos para cubrir costos Cubre en gran parte su consumo familiar Excedentes para ahorrar e invertir Cubre el consumo familiar Estacionalidad en la actividad Frecuente cambio Estable a través del año Permanente perfeccionamiento de sus habilidades Registro Sin registro de ingresos/egresos. Algunos registros de ingresos/egresos. Registro de compras/ventas pero no formal. Localización Ambulante Local fijo en vivienda Local estable para emprendimiento Necesidad de financiamiento Insumos para producción (materia prima, insumos) Para aumentar la productividad; insumos, maquinaria y herramientas. Para aumentar la productividad, diversificación de productos, aumento de valor agregado; herramientas, maquinaria, tecnología. Para profundizar estrategias de comercialización; promoción, publicidad, distribución, etc… Nivel de participación o asociativismo Nula o escasa Comienza a relacionarse con otros emprendedores Inicia procesos asociativos Nivel de ventas mensuales Menores a ….. Menores a …. …….

Comercios que no han tenido ó han tenido escasa experiencia de trabajo asalariado. Desarrollados a partir de la experiencia o memoria laboral de las personas, con cierto grado de organización. Baja dotación de capital. Mano de obra intensiva. Comercialización precaria de los productos y/o servicios que producen. No posee niveles de acumulación de productos para el desarrollo de dichas actividades. Cuentan con algunas maquinarias y herramientas. Los ingresos cubren los costos pero sin alcanzar excedentes suficientes para la inversión en crecimiento. Las utilidades las destinan al consumo familiar. Puestos fijos para el funcionamiento del negocio. Genera empleo de carácter familiar. Actividades desarrolladas con cierto dominio en los procesos de gestión: adquisición, producción, comercialización y administración. Nivel de planificación, generación de excedentes e inversión en crecimiento del emprendimiento. La inversión es en capital y activos fijos. Las utilidades las destinan a consumo familiar, ahorro e inversión. Generación de nuevos puestos de trabajo. Rotación de capital Alta rotación de capital y en períodos muy cortos (diarios) Períodos de rotación de capital a mediano plazo Rotación de capital más lenta Comportamiento de los ingresos Bajos en relación a la canasta de consumo familiar Ingresos para cubrir costos Cubre en gran parte su consumo familiar Excedentes para ahorrar e invertir Cubre el consumo familiar Estacionalidad en la actividad Frecuente cambio Estable a través del año Permanente perfeccionamiento de sus habilidades Registro Sin registro de ingresos/egresos. Algunos registros de ingresos/egresos. Registro de compras/ventas pero no formal. Localización Ambulante Local fijo en vivienda Local estable para emprendimiento Necesidad de financiamiento Insumos para producción (materia prima, insumos) Para aumentar la productividad; insumos, maquinaria y herramientas. Para aumentar la productividad, diversificación de productos, aumento de valor agregado; herramientas, maquinaria, tecnología. Para profundizar estrategias de comercialización; promoción, publicidad, distribución, etc… Nivel de participación o asociativismo Nula o escasa Comienza a relacionarse con otros emprendedores Inicia procesos asociativos Nivel de ventas mensuales Menores a ….. Menores a …. ……..")

24

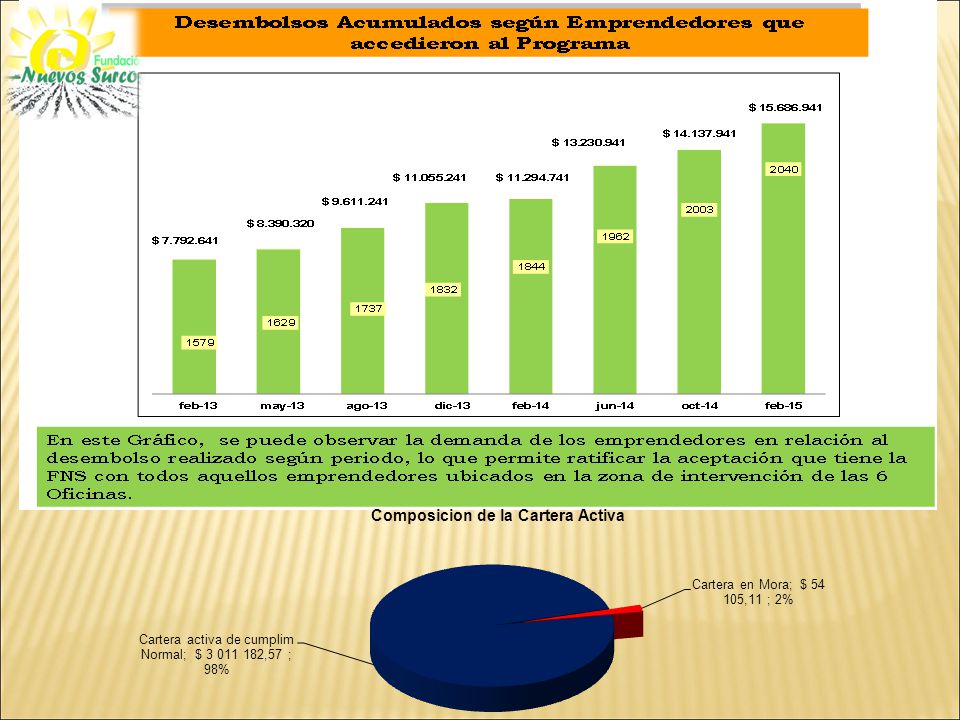

Evolución: Nº Créditos según Nº Emprendedores El Gráfico, da cuenta del acumulado de número de créditos como emprendedores a feb-15 donde se produce un incremento en las dos variables referidas: 2.040 emprendedores con 3.509créditos con respecto al cuatrimestre anterior.

26

Contacto con el emprendedor Promoción Solicitud Averiguar Antecedentes Estudio de CASO Reunión Informativa Firma del contrato Desembolso Carga de datos en Software No Aprobado Suspendido Formalizar Cumplimentar Documentar Comité de Crédito Evaluador Seguimiento mensual Asesoramiento técnico Capacitación Cobranza Aprobado Notificación de Aprobación Cancelación Devolución del documento PROCESO DEL CREDITO

27

Capacitación Asistencia Técnica Seguimiento.

28

Capacitaciones para el fortalecimiento administrativo

29

Asistencia técnica y seguimiento

31

Relacionamiento de FNS con instituciones y organizaciones de la Sociedad Civil Relacionamiento con organismos de los estados comunales y municipales, provinciales y nacionales.

32

Convenios, acuerdos de cooperación, asistencia técnica y capacitación para mejorar servicios destinados a emprendedores…… Acuerdos, convenios con organizaciones de emprendedores y campesinos para financiar propuesta y o estrategias de sus organizaciones FNS como institución participa en ámbitos de discusión de finanzas solidarias y Economía social y solidaria

33

construcción de lazos con el Estado en sus distintos niveles, como actor fundamental a la hora de pensar una construcción comunitaria y participativa de una economía inclusiva de muchos y diversos actores. Entendemos el rol del Estado desde la generación de estructuras institucionales y condiciones económicas y jurídicas que den impulso, apoyo y promoción a los actores protagonistas de la economía social.

35

Operatorias que brinden un servicio de calidad, con continuidad, seriedad y confiabilidad para los pequeños productores, emprendedores y organizaciones campesinas e indígenas. Adecuada organización interna, una eficiente y equilibrada administración de recursos. Esto nos lleva a una búsqueda de diferentes fondos de financiamiento que permitan vehiculizar la propuesta

36

Apropiación y sentido de pertenencia de sus miembros Institución cuyos miembros la sienten como propia, con la que comparten sus objetivos fundacionales

37

Apoyo territorial, institucional y cordial de instituciones miembros Accionar en terreno y en el diálogo con las instituciones para la combinación e implementación de las distintas ayudas económicas (crédito, FIS, FFRR) Fortalecimiento de vínculos y generación de sinergias de forma progresiva en las estrategias de desarrollo en las distintas zonas. Aprendizaje que nos brindan los grupos y organizaciones

38

Mejorar la calidad de vida de las familias, aportar al ejercicio de derechos y a un mayor protagonismo como actores de su propio desarrollo. Aportar al fortalecimiento de las condiciones de vida para un mayor arraigo en los territorios. Acceso al agua y al territorio como derechos, fortalecimiento de los procesos organizativos campesinos e indígenas de cara a la incidencia política

39

Es un medio para generar nuevas estructuras socioeconómicas que no reproduzcan la exclusión y la pobreza, a través de las Finanzas solidarias.

Presentaciones similares