Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Sistema ABC (Costeo Basado en Actividades)

Rodríguez Ortiz Eduardo Gutiérrez Rivera Emilio Martínez López Daniel Arturo Sistema ABC (Costeo Basado en Actividades)

")

2

Activity based costing (abc)

Thomas Johnson Robert Kaplan

3

introducción Ellos afirman que como consecuencia de los cambios en el entorno como lo son: Internacionalización de los mercados, por lo tanto una mayor competencia Reducción del ciclo de vida de los productos, ante los continuos cambios en los gustos y preferencias de los consumidores. Continua revolución tecnológica, aplicable a todas las áreas empresariales.

4

introducción Se deben modificar las estructuras de costos de las empresas: Perdiendo importancia los costos directos, y aumentando el peso específico de los costos indirectos, tanto fijos como variables. Notable incremento de los gastos de investigación y desarrollo, recursos humanos, calidad e imagen de la empresa. Se emplean muchos recursos comunes, que son utilizados por los distintos productos en diferentes proporciones.

6

LA METODOLOGÍA DEL sistema ABC

El modelo ABC tiene dos objetivos claramente definidos que son: El cálculo y control del costo de las actividades. Administracion de las actividades. Se basa en las siguientes premisas: Las actividades consumen recursos. Los productos consumen actividades.

7

LA METODOLOGÍA DEL sistema ABC

8

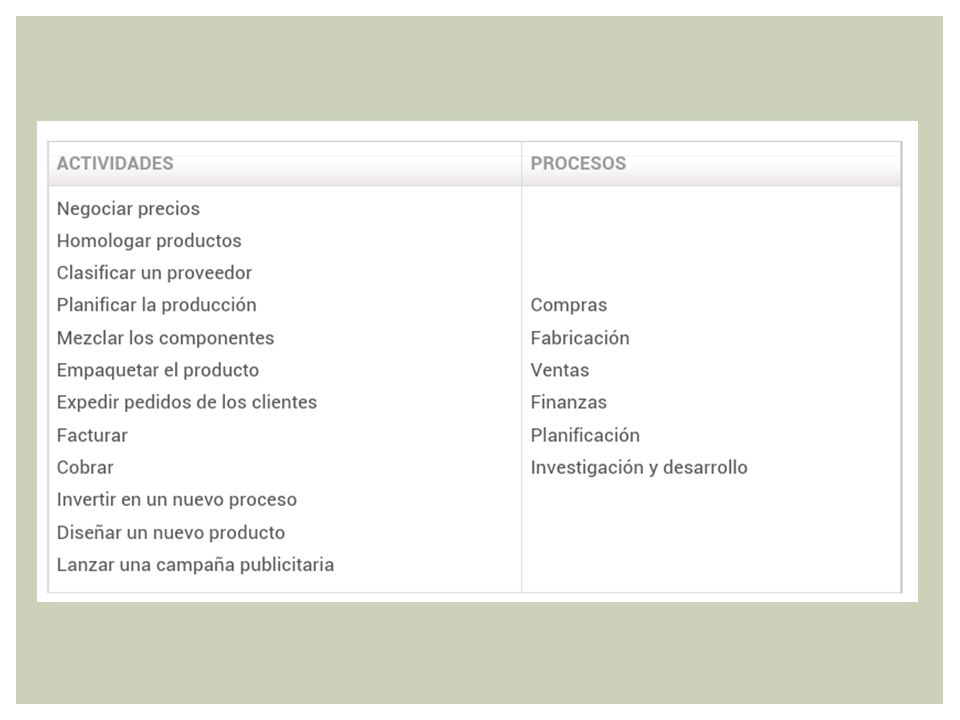

LAS ACTIVIDADES Y LOS PROCESOS EN EL MODELO ABC

El núcleo central del sistema ABC lo constituyen las actividades, definidas como: “todas aquellas actuaciones que se realizan en la empresa, dirigidas a la obtención de un bien o servicio.” Las actividades describen lo que hace la empresa, la forma en la que utiliza su tiempo y como se integran para la realización de un proceso.

10

CLASIFICACIÓN DE LAS ACTIVIDADES

Existen numerosos criterios clasificadores de las actividades: Con la frecuencia de su ejecución: repetitivas y no repetitivas En función de la capacidad para añadir valor al producto: “actividades con o sin valor añadido”. Por funciones: actividades del centro de compras, producción o ventas, etc. Entre ellas destaca la realizada en relación con el objeto de coste, es decir, en función del factor que determina la demanda de las mismas.

11

CLASIFICACIÓN DE LAS ACTIVIDADES

1. Actividades a nivel unitario 2. Actividades a nivel de lote 3. Actividades relacionadas con el mantenimiento del producto 4. Actividades de infraestructura o relacionadas con las instalaciones

13

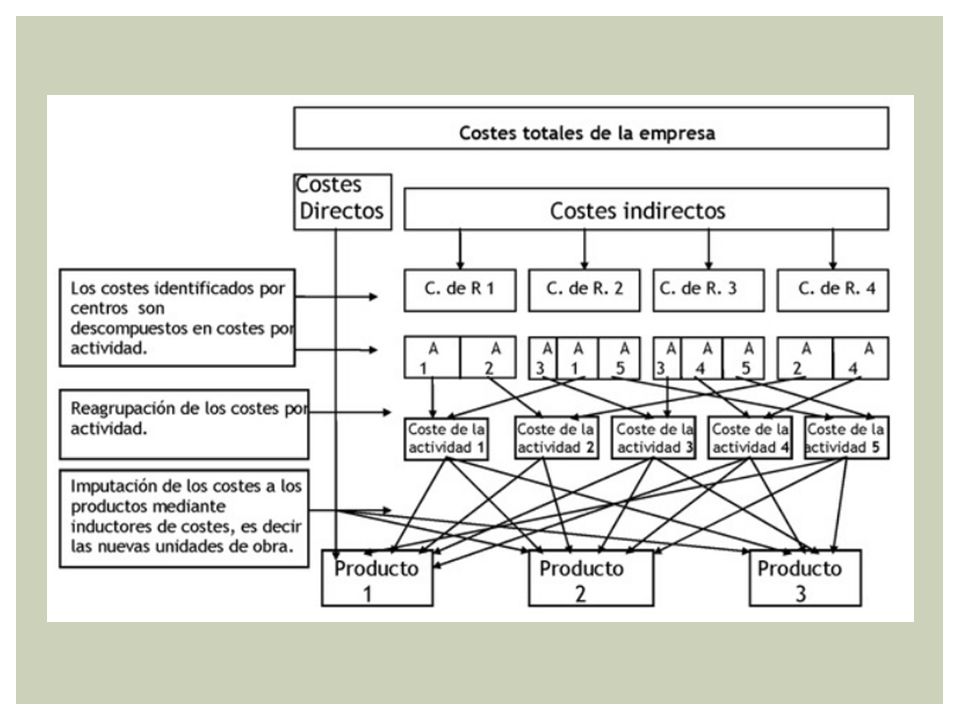

ETAPAS de ASIGNACIÓN DE COSToS EN EL MODELO ABC

1. Asignación de los costes indirectos a los centros 2. Diseño del mapa de actividades 3. Asignación de los costes a cada una de las actividades 4. Definición de los “cost-drivers” Los “cost-driver” son aquellas acciones que causan los costos producidos en todas y cada una de las actividades. El concepto de “cost-driver” o generador de costos, se puede asociar al tradicional concepto de unidad de obra. El número de generadores dependerá del grado de exactitud que se exija.

14

ETAPAS de ASIGNACIÓN DE COSToS EN EL MODELO ABC

5. Reagrupamiento de actividades 6. Determinación del coste unitario del inductor 7. Asignación de los costes de las actividades a los productos

16

Ventajas y desventajas

El ABC proporciona unas bases más lógicas y comprensibles para el cálculo y administración de los costos. A través de los generadores de costo se efectuará una asignación más equitativa de los costos a los productos. Proporciona información sobre variables financieras y no financieras, como medidas sobre la calidad, productividad, flexibilidad o innovación, que son relevantes para la gestión de costos.

17

Ventajas y desventajas

Dificultades a la hora de elegir los “cost-drivres”. La utilización del ABC presenta ventajas claramente limitadas en el caso de que la empresa obtenga una serie reducida de productos. Su aplicación podría suponer para algunas empresa una gran complejidad.

Presentaciones similares

Alumna: Sandra Valiente García.>")