Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SITUACION DE LA INDUSTRIA ARGENTINA DEL CALZADO ALBERTO SELLARO Presidente Cámara de la Industria del Calzado Argentina

2

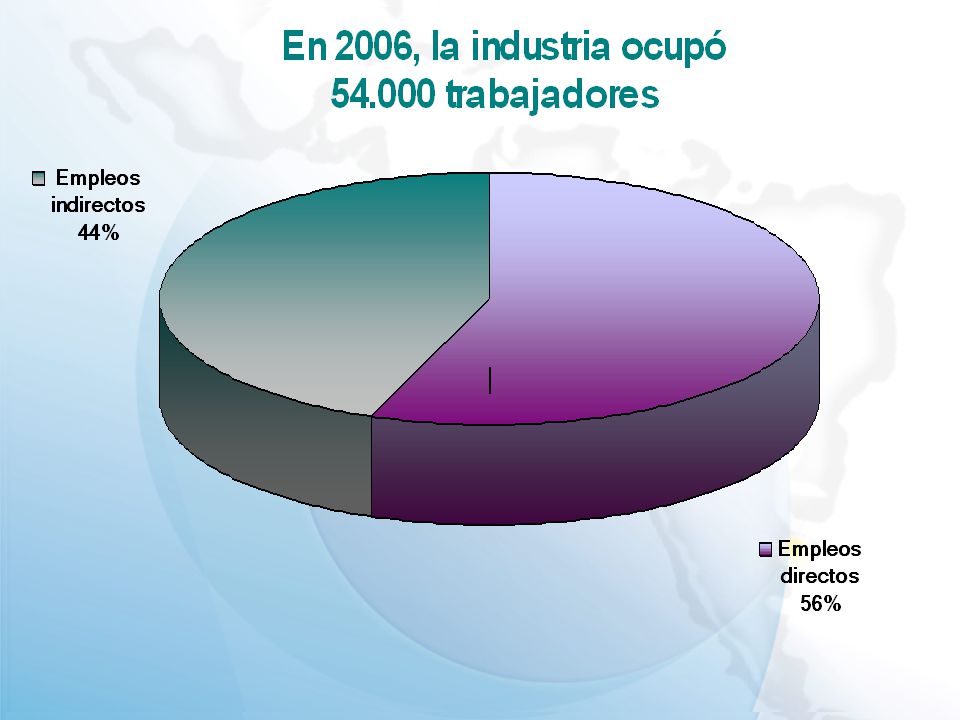

La industria: principales indicadores Predominio de PyMEs Empresas familiares Años difíciles: la década del 90 y la crisis de 2002 Gran recuperación del sector con el nuevo modelo La producción aumentó 120% en los últimos 6 años

3

% 5,4 La producción sigue creciendo... (en mill. de pares)

")

4

Fuerte inversión de los empresarios El sector está invirtiendo fuertemente Inversión en maquinarias y nueva tecnología Inversión en infraestructura Inversión total en 2006: USD 90 mill.

6

China Efecto devastador sobre nuestra industria 2002 a 2006 Importaciones totales: 500% Importaciones chinas: 3.000% Precios promedios importaciones chinas: 40% Participación de las importaciones chinas en el total importado: 2002: 4% 2006: 22%

8

Entre enero y julio de 2007: Importaciones totales: 19% en pares Importaciones chinas: 35% en pares Participación de China en el total importado: 32%

9

Trabajo conjunto con el Gobierno en: Monitoreo permanente de las importaciones de calzado terminado y, recientemente, las capelladas Control de la subfacturación Aduanas especializadas

10

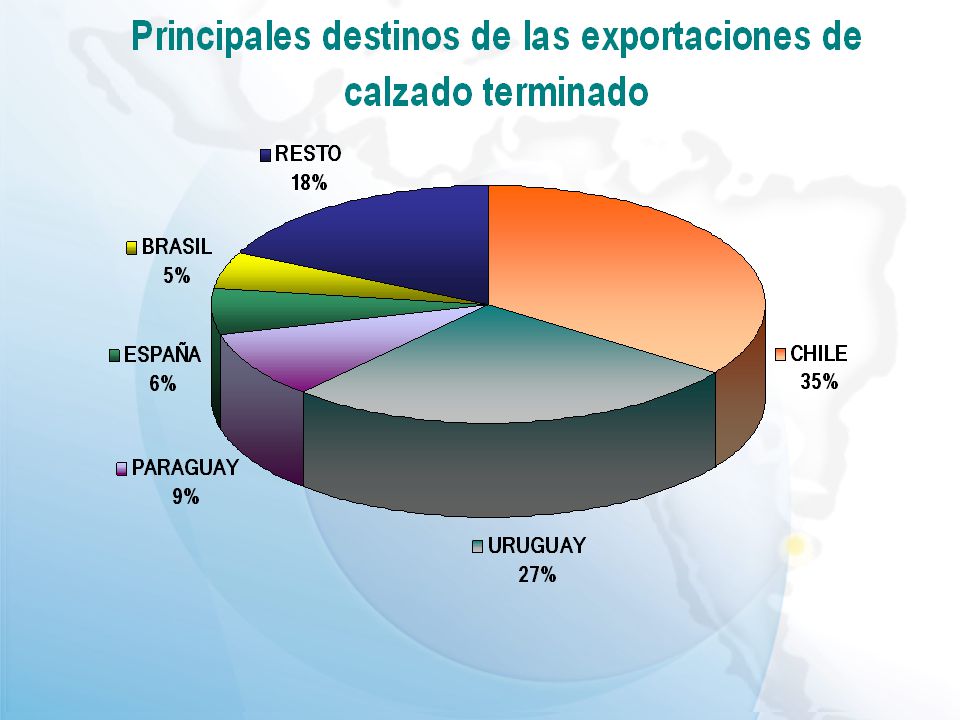

El sector apuesta a la exportación: Entre 2002 y 2006, las exportaciones en pares 115% Entre enero y junio de 2007, respecto a igual período de 2006: 8% en pares 25% en dólares Participación creciente del calzado de alta gama Precio promedio USD 40 el par

12

Promoción de exportaciones: una inversión que está dando frutos Misiones comerciales al exterior en los últimos años: Alemania: GDS Chile: Show-rooms de Calzado Argentino Colombia: IFLS España: Modacalzado Estados Unidos: WSA + 60 empresas participantes en estas misiones

13

Promoción de exportaciones: una inversión que está dando frutos (Continuación) Rondas Internacionales de Compradores EFICA 75 EFICA 76 Compradores de Alemania, Bolivia, Colombia, Costa Rica, Ecuador, México, Perú y Venezuela + 75 empresas locales participantes

Rondas Internacionales de Compradores EFICA 75 EFICA 76 Compradores de Alemania, Bolivia, Colombia, Costa Rica, Ecuador, México, Perú y Venezuela + 75 empresas locales participantes")

14

Perspectivas Continuamos creciendo, con la seguridad del rumbo económico actual Compromiso de los industriales Seguimos invirtiendo y apostando al crecimiento Para 2007, esperamos: Producción mayor a 88 millones de pares Consumo mayor a 110 millones de pares Inversión mayor a 100 millones de dólares

15

Polo Productivo de Calzado en La Matanza Septiembre 2006: La Matanza Capital Nacional del Calzado Mayo 2007: Carta de intención para desarrollo del Polo En la actualidad: firma del acta fundacional Múltiples beneficios para las empresas Gran adhesión de los empresarios

16

Muchas Gracias ALBERTO SELLARO Presidente Cámara de la Industria del Calzado Argentina

Presentaciones similares

26.>")

Hacia una Nueva Generación de Políticas de Promoción y Desarrollo de Inversiones en Argentina Ministerio.>")

Seminario Anual 2007 “La Experiencia Canadiense de Comercio Internacional con América Latina” ALEXA.>")