Descargar la presentación

La descarga está en progreso. Por favor, espere

1

BIENVENIDOS

2

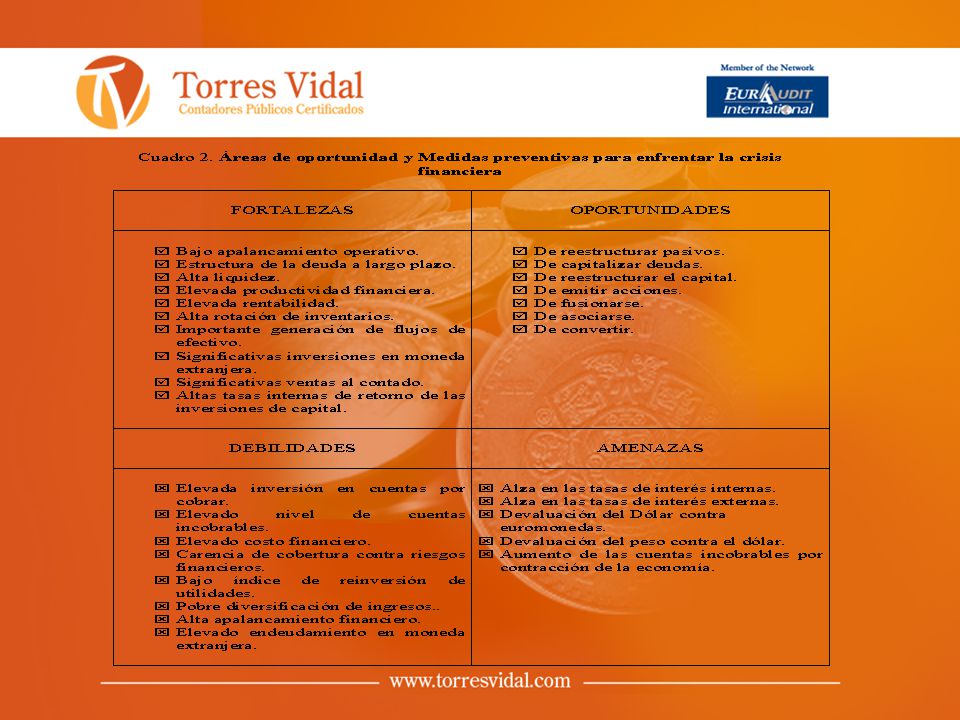

Áreas de oportunidad y Medidas preventivas para enfrentar la crisis financiera Presenta: M. F. Arturo Morales Castro México D. F., 24 de enero de 2009. Capítulo I

15

GRACIAS POR SU ATENCION

17

LEY DE INGRESOS DE LA FEDERACION 2009 Capítulo II

18

Artículo 8.TASA DE RECARGOS Y PRORROGA Se establece tasa fija del.75% para prórroga. Para convenios de pago plazo, esta tasa incluye actualización Hasta 12 meses;1% mensual Más de 12 y hasta 24 meses;1.25% mensual Más de 24 meses;1.50% mensual

19

Artículo 15 CONDONACION Y REDUCCION DE INFRACCIONES INFRACCIONES A LEY ADUANERA Cuando con anterioridad al 31 de diciembre de 2008, se hubiera incurrido en infracción derivada de indebida clasificación arancelaria, prevista en el artículo 152 de la ley aduanera y al 1 de enero de 2009 no hubiera sido impuesta la sanción. La sanción no le será determinada si no excede del equivalente a 3,500 UDIS (14,645 pesos)

.")

20

INFRACCIONES DE FORMA Las multas de forma, con excepción de las impuestas por declarar pérdidas fiscales en exceso y las contempladas en el artículo 85, fracción I, del Código Fiscal de la Federación, se podrá pagar el 50%. Lo anterior procederá cuando los contribuyentes corrijan su situación fiscal y si llevan a cabo el pago después de que las autoridades fiscales inicien el ejercicio de sus facultades de comprobación y hasta antes de que se le levante el acta final de la visita domiciliaria o se notifique el oficio de observaciones en el caso de revisiones de escritorio Si la multa se paga después de que se levante el acta final de la visita domiciliaria o se notifique el oficio de observaciones pero antes de que se notifique la resolución definitiva, se podrá pagar el 60% de la multa. Además de la multa, deberán de pagarse las contribuciones omitidas y sus accesorios, cuando sea procedente.

21

Artículo 16.ESTIMULOS FISCALES V.CREDITO CUOTAS CARRETERAS Para autotransportistas dedicados exclusivamente al transporte de personas y carga, podrán acreditar hasta el 50% del gasto erogado en el pago de cuotas carreteras, según tabla que publicará el SAT. Este estímulo se deberá considerar como ingreso para efectos de ISR, cuando se acredite. Este crédito también se puede aplicar al transporte privado de carga, de pasajeros o transporte doméstico público o privado efectuado en carreteras o caminos del país.

22

El acreditamiento es exclusivamente contra ISR a su cargo correspondiente al ejercicio en el que se realice el gasto, pudiéndose aplicar en los pagos provisionales. La regla I.12.7 de la Miscelánea Fiscal establece que aplica este estímulo al 50% a la totalidad de las cuotas que correspondan a la Red Nacional de Autopistas de Cuota.

23

Requisitos para aplicar el estímulo: I.Presentar en marzo del siguiente año escrito libre manifestando la descripción del equipo objeto del estímulo. II.Llevar bitácora de viajes. III.Efectuar el pago mediante tarjeta de identificación automática vehicular o sistema electrónico similar.

24

Artículo 16 B. Exenciones Se exime del pago del ISAN que se cause por enajenación o importación automóviles cuya propulsión sea a través de baterías eléctricas recargables, así como de aquellos eléctricos que además cuenten con motor de combustión interna o con motor accionado por hidrogeno. Artículo 22. Retención intereses bancarios La retención de ISR por los intereses pagados por el sector financiero será del 0.85%

25

Artículo 22 Retención a bancos residentes en el extranjero Los bancos extranjeros registrados en el SAT y residentes en un país en el que se encuentre en vigor un tratado para evitar la doble tributación, podrán estar sujetos a una tasa de retención del 4.9 %

26

Artículo 22 Obligación de declarar IETU Los contribuyentes de IETU, estarán obligados a presentar en el mismo plazo establecido para la presentación del pago provisional y la declaración del ejercicio, la información correspondiente a los conceptos que sirvieron de base para determinar el IETU. Esta información deberá presentarse incluso cuando no resulte impuesto a pagar en las declaraciones de pagos provisionales o del ejercicio. Lo anterior será aplicable a la información de las declaraciones de pago provisional y del ejercicio que se deban presentar a partir del 1 de enero de 2009, aun y cuando correspondan al ejercicio fiscal de 2008.

28

RESOLUCION MISCELANEA FISCAL PARA 2008 Capítulo III

29

I.2.1.16. Contrataciones con la Federación y entidades federativas

30

OBLIGACION ADMINISTRACION PUBLICA Cuando la Administración Pública Federal, la Procuraduría General de la República, así como las entidades federativas vayan a realizar contrataciones con cargo total o parcial a fondos federales, cuyo monto exceda de $300,000.00 sin incluir el IVA.

31

OPINION SOBRE CUMPLIMIENTOS FISCALES Exigirán de los contribuyentes con quienes se vaya a celebrar el contrato, les presenten documento actualizado expedido por el SAT, en la que se emita opinión sobre el cumplimiento de sus obligaciones fiscales

32

SOLICITUD DE OPINION Los contribuyentes deberán solicitar la opinión sobre el cumplimento de obligaciones en la página del SAT.

33

EMISION DE LA OPINION La autoridad emitirá la opinión conforme a lo siguiente: OPINION FAVORABLE Si se comprueba el cumplimiento de las obligaciones fiscales, la autoridad fiscal emitirá opinión favorable dentro de un plazo de 20 días.

34

OPINION NEGATIVA Si no se atiende o no aclara las inconsistencias, o c) Si de la información o documentación presentada se detecta la persistencia del incumplimiento de las obligaciones. Se emitirá opinión negativa.

35

CONSULTA DE LA SOLICITUD Es responsabilidad del contribuyente solicitante de la opinión. Verificar mediante consulta en la página de Internet del SAT, la respuesta o la solicitud de información adicional que requiera la autoridad, a partir de la fecha sugerida que se informa en el acuse de la solicitud de servicio.

36

1.2.1.22 Días inhábiles

37

Para efectos de plazos fiscales, se consideran días inhábiles el período general de vacaciones comprendido del 22 de diciembre de 2008 al 6 de enero de 2009.

38

1.2.4.4 “E-tickets”

39

Se considera comprobante fiscal los boletos electrónicos expedidos por líneas aéreas conocidos como “E-tickets”.

40

I.2.4.14. Estados de cuenta expedidos por instituciones de seguros o fianzas

41

AGENTES DE SEGUROS Y FIANZAS Los estados de cuenta que expidan las instituciones de seguros o de fianzas a sus agentes. Tendrán el carácter de comprobantes fiscales respecto de los pagos efectuados por comisiones y otros conceptos.

42

MEDICOS También aplica a los pagos que las instituciones de seguros, y de crédito y casas de bolsa, hagan a los médicos por concepto de servicios personales independientes.

43

PAGOS A MEDICOS Y AGENTES El pago deberá efectuarse mediante cheque nominativo para abono en cuenta del beneficiario, transferencia electrónica o traspaso de cuentas.

44

CONSTANCIA DE RETENCION Los estados de cuenta también servirán como constancias de la retención del ISR y del IVA y comprobantes del traslado del IVA.

45

I.2.4.15 Estado de cuenta como comprobante fiscal

46

DOCUMENTO SOPORTE DE LA DEDUCCION El documento adicional que sustente la deducción podrá ser un comprobante simplificado: Nota de venta, Nota de remisión, Comprobante emitido por terminal punto de venta

47

d)Máquina registradora de comprobación fiscal o convencional. o e)Cualquier comprobante que se emita por la transacción ya sea que se emita electrónica o manualmente.

Cualquier comprobante que se emita por la transacción ya sea que se emita electrónica o manualmente..")

48

CARACTERISTICAS DEL COMPROBANTE En el comprobante se deben describir los bienes o servicios adquiridos y manifestar en forma expresa y por separado los impuestos que se trasladan desglosados por tasa aplicable.

49

RFC PREIMPRESO Tratándose de documentos que se emitan manualmente, deberán contener preimpreso el RFC del emisor.

50

I.2.4.16. Deducciones o acreditamientos que se comprueban a través de estados de cuenta

51

DEDUCCION SIN COMPROBANTE ADICIONAL Se podrán comprobar erogaciones con los estados de cuenta originales en los que conste el pago realizado, sin que se cuente con comprobante adicional.

52

Siempre que se cumpla con lo siguiente: a)Que se trate únicamente de erogaciones por actos o actividades gravados a la tasa de IVA del 15% ó 10%. b)Que el estado de cuenta contenga la clave del RFC del proveedor.

Que el estado de cuenta contenga la clave del RFC del proveedor..")

53

c)Que se registren en la contabilidad las operaciones que ampare el estado de cuenta. d)Que se vinculen las operaciones registradas en el estado de cuenta con las erogaciones y con las operaciones registradas en la contabilidad.

Que se vinculen las operaciones registradas en el estado de cuenta con las erogaciones y con las operaciones registradas en la contabilidad..")

54

e)Que conserven el original del estado de cuenta durante el plazo que establece el artículo 30 del CFF. f)Que cada transacción no rebase el monto de $100,000.00, sin incluir el IVA.

Que cada transacción no rebase el monto de $100,000.00, sin incluir el IVA..")

55

NO DESGLOSE DEL IVA Cuando en el estado de cuenta no se señale el importe del IVA trasladado, se determinará dividiendo el monto de cada operación entre 1.10 ó 1.15. El resultado obtenido se restará al monto total de la operación y la diferencia será el IVA trasladado.

56

1.2.7.2 Opción de no presentación de declaración informativa del IETU

57

Las personas físicas empresarias con ingresos en el ejercicio anterior que no excedan de $ 1, 967,870.00 y las que no desarrollen actividades empresariales cuyos ingresos no excedan de $ 337,350.00. Podrá no presentarse el listado de conceptos que sirvieron de base para determinar el IETU, siempre que se presente la declaración de pago provisional del impuesto en los plazos y términos legales. La disposición no precisa el período de esta excepción, en estricto sentido sería a partir de 2009.

58

I.2.12.1. Dispensa de garantizar el interés fiscal

59

En convenios para pago a plazo, se dispensa de la obligación de garantizar el interés fiscal, en los siguientes casos: I.Cuando corresponda a la declaración anual de personas físicas por ISR, siempre que el número de parcialidades solicitadas sea igual o menor a seis y que la declaración se presente en plazo.

60

II.Cualquier otro convenio de pago a plazo, siempre y cuando se efectúe el pago de las parcialidades. En caso de incumplir el pago de en dos parcialidades, se exigirá la garantía del interés fiscal y si no se otorga, se revocará la autorización.

61

I.2.15.3. Uso simultáneo de comprobantes fiscales digitales y otros comprobantes

62

COMPROBANTES SIMPLIFICADOS Los que requieran seguir utilizando comprobantes fiscales simplificados por operaciones con el público en general, Podrán seguir utilizándolos de manera simultánea con los comprobantes fiscales digitales.

63

COMPROBANTES CONVENCIONALES Los que opten por emitir comprobantes digitales podrán seguir utilizando los comprobantes no digitales, siempre que cumplan con los siguientes requisitos:

64

a)Que dictaminen sus estados financieros para efectos fiscales en el ejercicio fiscal inmediato anterior. b)Que se incluya en el reporte mensual de comprobantes digitales emitidos, los datos de los comprobantes no digitales.

Que se incluya en el reporte mensual de comprobantes digitales emitidos, los datos de los comprobantes no digitales..")

65

I.3.4.5. Opción para comprobar gastos de consumos de combustibles

66

PAGO DE COMBUSTIBLES EN EFECTIVO Podrán deducir los consumos de combustibles aún cuando los paguen con los medios distintos a los autorizados en la Ley, los siguientes contribuyentes:

67

CONTRIBUYENTES A LOS QUE APLICA Aquellos cuyos ingresos totales en el ejercicio fiscal de 2007, no hubiesen excedido de $ 4, 000,000.00,

68

CONTRIBUYENTES EN INICIO DE ACTIVIDADES Los que inicien actividades cuando estimen que sus ingresos totales del ejercicio no excederán de $ 4, 000,000.00.

69

LIMITE AL PAGO EN EFECTIVO El monto pagado con medios distintos no excederá del 30% del total de los pagos efectuados por consumos de combustible para vehículos.

70

PRESENTACION DE DIOT Asimismo, los contribuyentes que se encuentren obligados a presentar la DIOT, podrán aplicar lo dispuesto anteriormente, siempre que relacionen en la misma la información de las operaciones efectuadas con cada proveedor de combustibles.

71

I.3.13.4. Expedición de constancias de remuneraciones

72

CONSTANCIA A TRABAJADORES Los patrones únicamente estarán obligados a proporcionar a los trabajadores y asimilados, constancias de remuneraciones cubiertas y del impuesto retenido, en los siguientes casos: a) Cuando las cantidades cubiertas excedan de $ 400,000.00,

Cuando las cantidades cubiertas excedan de $ 400,000.00,")

73

b) Cuando los trabajadores comuniquen por escrito que presentarán declaración anual. c) En los casos en que los trabajadores las soliciten.

En los casos en que los trabajadores las soliciten..")

74

Título I.4. Impuesto empresarial a tasa única

75

I.4.2. Ingresos gravados y deducciones en arrendamiento financiero

76

No se considera que forman parte del precio, los intereses derivados de contratos de arrendamiento financiero. Los arrendatarios únicamente pueden deducir la parte de la renta que cubre el valor del bien objeto del arrendamiento financiero.

77

I.4.7. Comprobantes expedidos en el ejercicio anterior al pago

78

Se consideran deducibles para el IETU, las erogaciones amparadas con comprobantes expedidos en el ejercicio fiscal anterior a aquél en el que se haya efectivamente pagado la erogación deducible.

79

I.4.8. Compensación de pagos provisionales de IETU contra ISR del ejercicio a pagar

80

Se podrán compensar los pagos provisionales del IETU correspondientes al ejercicio Contra el ISR propio que efectivamente se vaya a pagar correspondiente al mismo ejercicio, Hasta por el monto del ISR.

81

En este caso, la compensación efectuada se considerará ISR propio efectivamente pagado, por lo que será acreditable contra el IETU. Los que apliquen esta opción, no podrán acreditar contra el IETU los pagos provisionales que hubieran compensado.

82

I.4.9. ISR efectivamente pagado por acreditar

83

Se considerarán como efectivamente pagados el ISR propio del ejercicio y del pago provisional del ISR, que se enteren simultáneamente con la declaración del ejercicio o con el pago provisional del IETU.

84

I.4.12. Deducción de donativos en pagos provisionales

85

Se podrá efectuar la deducción de los donativos que correspondan al periodo por el que se determine el pago provisional.

86

I.4.22. Compensación del IMPAC

87

Las cantidades de impuesto al activo que se tenga derecho a solicitar su devolución, podrán compensarse contra el ISR propio del mismo ejercicio fiscal.

88

Título I.5. Impuesto al valor agregado

89

I.5.1.5. Declaración informativa de operaciones con terceros a cargo de personas morales, formato, periodo y medio de presentación

90

PLAZO PARA PRESENTAR LA DIOT Las personas morales proporcionarán la información de sus operaciones con terceros, durante el mes inmediato posterior al que corresponda la información.

91

Título I.11. Impuesto a los depósitos en efectivo

92

I.11.12. Facilidades para recaudar el IDE

93

Se podrá recaudar el IDE a más tardar el día hábil siguiente a la fecha de corte de la cuenta en la que se hayan realizado los depósitos.

94

I.11.20. Estado de cuenta como constancia de recaudación del IDE

95

Los estados de cuenta que las instituciones del sistema financiero expidan podrán ser considerados como constancias de recaudación del IDE. Son válidos los estados de cuenta emitidos en forma electrónica.

96

I.11.23. Opción para personas físicas con actividades empresariales del régimen intermedio de acreditar IDE pagado contra los impuestos pagados a la Federación

97

Las personas físicas empresarias que tributen en el régimen intermedio, solamente podrán acreditar el IDE contra los impuestos pagados a la Federación.

98

I.11.24. Devolución dictaminada

99

Para solicitar la devolución mensual de IDE, se tendrá por cumplida la obligación de dictaminar la devolución mensual solicitada, cuando el contribuyente se encuentre obligado a dictaminar sus estados financieros.

100

I.11.28 IDE efectivamente pagado en el mes que se recauda

101

Se podrá considerar que el IDE correspondiente al mes de que se trate fue efectivamente pagado en dicho mes. Aún cuando hubiese sido recaudado el día hábil siguiente al último día del mismo mes.

102

Respecto a agosto y septiembre de 2008, se podrá considerar el IDE recaudado en forma extemporánea dentro de los primeros diez días del mes inmediato siguiente. Siempre que en la constancia se acredite el mes a que corresponde el IDE.

103

Del Libro Segundo Título II.2. Código Fiscal de la Federación

104

Capítulo II.2.2. Devoluciones y compensaciones

105

Capítulo II.2.3. Inscripción y avisos al RFC

106

Sección II.2.3.1. De la inscripción al RFC

107

II.2.3.1.12. Inscripción al RFC de trabajadores

108

Los asalariados y asimilados deberán ser inscritos por las personas que les hagan sus pagos. Las solicitud de inscripción se presentará por el empleador mediante dispositivo magnético de conformidad con las características técnicas y con la información señalada en el Anexo 1, rubro C, numeral 8, inciso d), punto (3).

, punto (3)..")

109

Tercero transitorio. El dispositivo magnético se presentará a partir de la fecha en que se libere el servicio de la solicitud de inscripción correspondiente en la página de Internet del SAT.

110

Capítulo II.2.12. Presentación de pagos provisionales y definitivos vía Internet

111

II.2.12.7. Pagos provisionales de IETU

112

PAGOS ELECTRONICOS Se efectuarán los pagos provisionales del IETU, conforme al esquema de pagos electrónicos.

113

LISTADO DE CONCEPTOS Una vez efectuado el pago provisional, se enviará el listado de conceptos que se contiene en la página de Internet del SAT y que sirvió de base para determinar el impuesto.

114

ENVIO DEL LISTADO DE CONCEPTOS En el envío de la información se señala el número de operación proporcionado por la institución bancaria en donde se efectuó el pago y la fecha de presentación.

115

PLAZO ENVIO LISTADO DE CONCEPTOS El plazo para presentar el listado de conceptos es el mismo que existe para la presentación de los pagos provisionales del impuesto.

116

CUMPLIMIENTO DE LA OBLIGACION Se considera que se ha cumplido con la obligación de presentar los pagos provisionales del IETU, cuando hubiesen realizado el pago del IETU a cargo y enviado la información del listado de conceptos.

117

CUMPLIMIENTO DE LA OBLIGACION SIN PAGO En los casos en los que no se haya determinado impuesto a cargo, se considerará cumplida su obligación cuando se ha enviado la información del listado de conceptos.

118

II.2.14.4. Procedimiento para la presentación de declaraciones conforme al procedimiento vigente hasta el 30 de noviembre de 2006

119

La presentación de declaraciones de pagos provisionales o definitivos se podrá llevar a cabo conforme al procedimiento establecido en los capítulos 2.14., 2.15. y 2.16., y demás disposiciones vigentes hasta el 30 de noviembre de 2006.

120

Capítulo II.2.18. Declaración Informativa Múltiple vía Internet y por medios magnéticos

121

II.2.18.5. Opción para expedir constancias o copias a terceros

122

Los que expidan constancias a través de las formas oficiales 28, 37 y 37-A. Podrán optar por utilizar la impresión de los anexos 1, 2 y 4, que emita el programa para la presentación de la Declaración Informativa Múltiple..

123

Título II.5. Impuesto al valor agregado

124

II.5.1.7. Declaración informativa de operaciones con terceros a cargo de personas físicas, formato, periodo y medio de presentación

125

DIOT PERSONAS FISICAS Para los efectos de la presentación de la declaración de operaciones con terceros de personas físicas, se deberá aplicar la siguiente tabla:

126

InformaciónSe presentará en correspondiente el mes de: al mes de: Julio de 2008Agosto de 2008 Agosto de 2008Septiembre de 2008 Septiembre de 2008Octubre de 2008 Octubre de 2008Noviembre de 2008 Noviembre de 2008Diciembre de 2008 Diciembre de 2008Enero de 2009

127

Por el periodo de enero a junio de 2008, las personas físicas tendrán por cumplida la obligación de presentar esta declaración.

128

Artículo Segundo Transitorio Declaración de Clientes y Proveedores Para 2008 no tendrán obligación de presentar la declaración de clientes proveedores las personas que hubieren presentado la Declaración Informativa de Operaciones con Terceros (DIOT) por todo el ejercicio 2008. Las personas físicas que deseen apegarse a esta facilidad, deberán de presentar la “DIOT” de enero a junio de 2008 a más tardar el 15 de febrero de 2009

129

Título II.12. Ley de Ingresos de la Federación

130

II.12.4. Periodicidad de intercambio de información crediticia por el SAT

131

La información que el SAT proporcionará a las sociedades de información crediticia, se llevará a cabo a través del esquema de comunicación que se establezca entre el SAT y estas sociedades. La misma será actualizada y enviada mensualmente.

132

II.12.5. Aclaración ante el SAT de la información enviada a las Sociedades de Información Crediticia

133

Los contribuyentes que no estén conformes con la información proporcionada por el SAT y que esté contenida en los reportes de crédito proporcionados por dichas sociedades, podrán solicitar su aclaración conforme al procedimiento indicado en esta regla.

Presentaciones similares

>")

>")

>")

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")

D.O.F. 01 DE OCTUBRE DE 2007 EN VIGOR A PARTIR DEL PRIMERO DE JULIO DE 2008. HERIBERTO CASTILLO VILLANUEVA.>")

L.C. y E.F. Susana Mireles Arreola.>")

>")