Descargar la presentación

La descarga está en progreso. Por favor, espere

2

La internacionalización de la economía, un ambiente competitivo, la escasez de recursos, las políticas de austeridad, la venta de productos o servicios, el deseo de medir la eficiencia, obligan a construir un MODELO DE GESTIÓN DE COSTOS. No basta con conocer los costos, es necesario gestionarlos. En el mundo de hoy todos tenemos un compromiso con la eficiencia.

3

Con el único propósito de verificar la rentabilidad de todos sus proyectos Rentabilidad Social Económica Rentabilidad Social = Impacto

4

COSTEO BASADO EN ACTIVIDADES: ABC (Activity Based Costing). ADMINISTRACIÓN BASADA EN ACTIVIDADES: ABM (Activity Based Management).

..")

5

PROPUESTA ABC ABM Método para distribuir los costos indirectos Cálculo más razonable de costos Confiabilidad en los márgenes de rentabilidad Disminución de costos Mejoramiento continuo Eficiencia Valor Agregado Ventajas competitivas Rentabilidad MÉTODO DE CÁLCULO MODELO DE GESTIÓN GEC

6

SALARIOS SERVICIOSPAPELERÍAOTROS EQUIPO DE OFICINA Recursos Actividades Macro Procesos ADMINISTRACIÓN EXTENSIÓN INVESTIGACIÓN DOCENCIA CC 1 CC 2 CC 3 CC 4 CC n 1 3 4 5678910 n2 Objetos de Costo CONSULTORÍA DIPLOMADOS PROYECTO GRUPO ESTUDIANTE CREDITO ASIGNATURA Centros de Costo

7

Por qué actividades? Si fabricar un producto o prestar un servicio es costoso, es porque las actividades que se desarrollan son costosas; y son costosas porque no se usa la tecnología precisa, porque el recurso humano no tiene el perfil que se requiere, o porque consume muchos recursos. Si se quiere reducir el costo es necesario intervenir las actividades.

8

COSTO DEL PRODUCTO INSUMOS ACT 1 ACT 2 ACT 3 ACT 4 … ACT n Eficiencia y Valor agregado Proveedor Precio Oportunidad Calidad Almacenamiento Utilización $50.000 $80.000= $130.000 Algunas actividades no agregan valor y otras se desarrollan con poca eficiencia

9

COSTO DEL PRODUCTO INSUMOS ACT 1 ACT 2 ACT 4 … ACT n Eficiencia y Valor agregado Proveedor Precio Oportunidad Calidad Almacenamiento Utilización $40.000 $50.000= $90.000

10

COSTO ACTUAL COSTO IDEAL SERDEBER SER MEJORAMIENTO CONTINUO VALOR AGREGADO EFICIENCIA RACIONALIDAD DESPILFARRO CERO “Esto puede salvar una institución o garantizar el logro de los objetivos”

11

Recursos Centros de Costo Contables Actividades Administrativas Sueldos de personal Sueldos de personal Aportes al ICBF Aportes al ICBF Cotización Seg. Social en salud Cotización Seg. Social en salud Dotación y suministro a trabajadores Dotación y suministro a trabajadores Subsidio familiar Subsidio familiar Acueducto y alcantarillado Acueducto y alcantarillado Cesantías Energía eléctrica Energía eléctrica Contribución ICFES Contribución ICFES RNRN RNRN CCN CC9 CC8 CC7 CC6 CC5 CC4 CC3 CC2 CC1 C de C Administrativos consolidados CCNCCN CCNCCN CC9CC9 CC9CC9 CC8CC8 CC8CC8 CC7CC7 CC7CC7 CC6CC6 CC6CC6 AONAON AONAON AO6 AO5 AO4 AO3 AO2 AO1 Actividades operativas C de C Operativos consolidados Objetos de costo intermedios Objetos de costo misionales Pregrado Extensión Universitaria Extensión Und Académica Investigación Und Académica Posgrado AA5 AA4 AA3 AA2 AA1AA1 AA1AA1 CC4 CC2 CC1 Prog. IDA Especiales AA6 AANAAN AANAAN ECC3 ECC4 ICC5 ICC6 Procesos administrativos PA1 PA2 PA3 Recursos CC5

12

Conocimiento general de la actividad de la empresa. Sensibilización y capacitación del personal. Determinación de los objetos de costo. Análisis de los sistemas de información. Determinación de los procesos, subprocesos y actividades. Determinación de los recursos.

13

Construcción del modelo de costos. Determinación de direccionadores a todo nivel. Implantación del sistema computarizado. Cálculo de los costos unitarios de los objetos de costos. Análisis de costos y rentabilidad.

15

1.VIABILIDAD EMPRESARIAL Rentabilidad = Ingresos – Costos 2.AMBIENTE COMPETITIVO Los márgenes de rentabilidad se estrechan 3.MODELO DE EVALUACIÓN DE DESEMPEÑO Lo que no se costea no se evalúa ni se controla 4.PRESUPUESTOS Los costos son la base para elaborar los presupuestos 5.NUEVAS FUENTES Y MÉTODOS DE FINANCIACIÓN 6.PROYECTO DE RACIONALIDAD ECONÓMICA 7.POLÍTICAS DE AUSTERIDAD

16

1. El comportamiento de los costos y los ingresos se define en forma lineal.

17

2. Los costos pueden descomponerse en fijos y variables. los costos fijos permanecen constantes ante las fluctuaciones del volumen de producción. Los costos variables fluctúan proporcionalmente al volumen de producción.

18

3. Los precios de ventas y los factores del costo han de ser invariables.

19

4. Los cambios de los niveles de inventario inicial y final deben ser insignificantes, es decir, se debe producir para vender y no para acumular existencias.

20

Se identifican con las materias primas que intervienen en el proceso de elaboración en forma directa y la mano de obra.

21

El costo variable total resulta de multiplicar las unidades de producto por el costo variable unitario.

22

Es la sumatoria de todos los costos fijos mensuales.

23

Costo Fijo Total Costo Fijo Unitario = Cantidad Cantidad

24

Costo Total unit = Costo Var unit + Costo Fijo unit

25

MC = Precio venta unit - Costo var unit

26

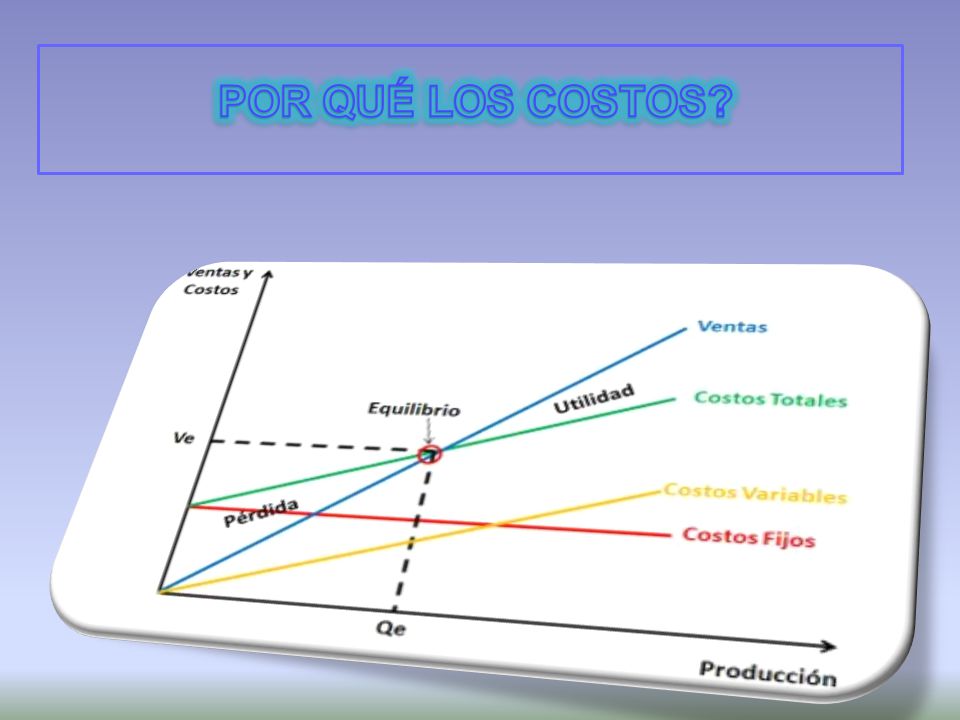

Costo Fijo Total Punto de Equilibrio = Margen Contribución Margen Contribución El resultado expresa las cantidad de unidades mínimas a vender para que la empresa no tenga pérdidas ni ganancias.

27

Es aquel punto en donde las Ventas (Ingresos) se igualan a los Costos Variables más los Costos Fijos, produciendo que la utilidad se vuelva cero. Es decir, donde la empresa no gana ni pierde. Es aquel punto en donde las Ventas (Ingresos) se igualan a los Costos Variables más los Costos Fijos, produciendo que la utilidad se vuelva cero. Es decir, donde la empresa no gana ni pierde. VENTAS =(COSTO VARIABLE + COSTO FIJO)

se igualan a los Costos Variables más los Costos Fijos, produciendo que la utilidad se vuelva cero. Es decir, donde la empresa no gana ni pierde. VENTAS =(COSTO VARIABLE + COSTO FIJO).")

28

Costo Total = Costo Fijo Total + Costo Var Total Costo Total = Costo Fijo Total + Costo Var Total Utilidad = Ingresos Totales - Costos Totales Utilidad = Ingresos Totales - Costos Totales

Presentaciones similares