Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MAESTRÍA EN ALTA DIRECCIÓN PÚBLICA Tema 1: EL PAPEL DEL SECTOR PÚBLICO EN LAS SOCIEDADES ACTUALES Profesor: Dr. Javier LOSCOS FERNÁNDEZ NOVIEMBRE 2009 EL PAPEL DEL ESTADO ANTE EL CAMBIO ECONÓMICO Y SOCIAL

2

EL SECTOR PÚBLICO COMO ORGANIZACIÓN [Stiglitz (1989), Calsamiglia (1994, 1995)] Carácter UNIVERSAL. Existencia de PODERES COACTIVOS: capacidad para prohibir y regular cierto tipo de actividades. obligar a ciertas transacciones (seguros obligatorios). establecer tributos. ¿Cómo conseguir una buena representación de las preferencias colectivas? Sistemas electorales y proceso político La formación de la opinión pública ¿Cómo controlar el ejercicio de los poderes? Temporalidad. Competencia vs. desviación de poder. Revisión.

![EL SECTOR PÚBLICO COMO ORGANIZACIÓN [Stiglitz (1989), Calsamiglia (1994, 1995)] Carácter UNIVERSAL.](http://images.slideplayer.es/13/3997840/slides/slide_2.jpg "Existencia de PODERES COACTIVOS: capacidad para prohibir y regular cierto tipo de actividades. obligar a ciertas transacciones (seguros obligatorios). establecer tributos. ¿Cómo conseguir una buena representación de las preferencias colectivas. Sistemas electorales y proceso político La formación de la opinión pública ¿Cómo controlar el ejercicio de los poderes. Temporalidad. Competencia vs. desviación de poder. Revisión..")

3

El S.P. como organización: CARACTERÍSTICAS ESTRUCTURALES Carácter UNIVERSAL. Existencia de PODERES COACTIVOS Vinculación laboral funcionarial Acceso regulado / contrato vitalicio / uniformidad salarial. Énfasis en procedimientos vs. resultados Control directo / Reglamentismo / Hipertrofia normativa Aversión al riesgo / Desresponsabilización / Falta de iniciativa. Sesgo igualitarista Permanencia Indefectibilidad vs. Adaptación a entornos cambiantes. Objetivos a largo plazo vs. Restricciones financieras blandas. Garantía frente a arbitrariedad vs. problemas de incentivos.

4

DELIMITACIÓN DEL SECTOR PÚBLICO

5

(*) Se integran en el Presupuesto Consolidado el resto de entidades de Derecho público y los consorcios con otras AA. Públicas que formen parte del sector público administrativo estatal, según el art. 3.1 de la Ley 47/2003. Fuente: Ministerio de Economía y Hacienda (2009a)

.")

6

LAS ACTUACIONES DEL SECTOR PÚBLICO [Olmeda (1990)]

![LAS ACTUACIONES DEL SECTOR PÚBLICO [Olmeda (1990)]](http://images.slideplayer.es/13/3997840/slides/slide_6.jpg "LAS ACTUACIONES DEL SECTOR PÚBLICO [Olmeda (1990)]")

7

FORMAS DE INTERVENCIÓN PROVISIÓN Garantía de suministro de ciertos bienes y servicios públicos PRODUCCIÓN Combinación de factores para obtener: Bienes y servicios destinados a la venta (empresas públicas) Bienes y servicios no destinados a la venta (S.P. Administrativo) FINANCIACIÓNBúsqueda de recursos para mantener los servicios públicos REGULACIÓN Determinar las condiciones de suministro Estimular (obligar en algún caso) o desincentivar (prohibir) ciertas actividades

FINANCIACIÓNBúsqueda de recursos para mantener los servicios públicos REGULACIÓN Determinar las condiciones de suministro Estimular (obligar en algún caso) o desincentivar (prohibir) ciertas actividades.")

8

UN EJEMPLO DE INTERVENCIÓN PÚBLICA Educación: Bien de carácter mixto, objeto de especial protección en nuestras sociedades, considerado en algunos ámbitos como preferente y justificado por razones de igualdad de oportunidades y equidad categórica Provisión: Pública. El sector público garantiza el suministro a todos los ciudadanos durante un período de tiempo Regulación: Básicamente pública (cabe alguna participación del sector privado) Financiación: Pública o privada Producción: Pública o privada Ejemplos: a) Escuela pública: Regulación, Financiación y Producción Públicas b) Escuela privada: Regulación (Pub/Priv.), Financiación y Prod. Privadas c) Escuela concertada: Regulación (Pub/Priv.), Financiación Pública y Producción Privada Atención al significado de la Privatización a partir de las consideraciones anteriores, como desplazamiento del S.P. entre diversas formas de intervención.

Financiación: Pública o privada Producción: Pública o privada Ejemplos: a) Escuela pública: Regulación, Financiación y Producción Públicas b) Escuela privada: Regulación (Pub/Priv.), Financiación y Prod. Privadas c) Escuela concertada: Regulación (Pub/Priv.), Financiación Pública y Producción Privada Atención al significado de la Privatización a partir de las consideraciones anteriores, como desplazamiento del S.P. entre diversas formas de intervención..")

9

MEDICIÓN DEL TAMAÑO DEL S. P. (I) VARIABLESINDICADORESCONCEPTOVENTAJASINCONVENIENTES GASTO PÚBLICO GT / Y 1 1 Representa la proporción del PIB que se gestiona desde los centros de decisión de las AA.PP. 2 2 1) Da una idea bastante completa del poder que tiene el S.P. para gestionar los recursos de una economía. 2) Por su amplitud es un buen indicador para estudiar la evolución del poder de gestión del S.P., y para realizar comparaciones internacionales. 1) No abarca todo el ámbito institucional del S.P. (p. ej., no incluye el gasto de las empresas públicas). 2) No incluye los gastos fiscales 3. 3 3) Incluye transferencias (implican redistribución de renta, y no demanda final). 4) Incluye las compras de bienes y servicios a empresas privadas (no producidos por el S.P.). 5) No refleja las diferencias tecnológicas y de eficiencia administrativa que existen entre el S.P. y el sector privado, o entre distintos países. 6) No refleja la totalidad de las actuaciones del S.P. (regulación económica,...) 7) Es sensible al ciclo económico. G / Y Expresa el volumen de producción de bienes y prestación directa de servicios por el S.P.. Al excluir las operaciones redistributivas o transferencias, las magnitudes comparadas son más homogéneas. Todos, salvo (3). Parcial. VA SP / Y 4 4 Expresa el volumen de renta que genera el S.P. Refleja la actividad productiva realizada realmente por el S.P. Todos, salvo (3) y (4) / Parcial. La valoración del VA no es homogénea: en el S. Priv. incluye beneficios. 11 Suele utilizarse como denominador el PIB pm : No se recomienda utilizar la RN, dado que los gastos públicos se giran sobre la totalidad de la vida económica (= sobre sus cifras brutas), así como por la aleatoriedad y falta de homogeneidad que presenta el cálculo de las amortizaciones en la mayoría de los países, que dificulta las comparaciones internacionales. 22 La definición de la OCDE incluye gastos corrientes, FBCF, variación de existencias, compras netas de terrenos y activos intangibles y transferencias netas de capital de la Administración Central, Administraciones Territoriales y de la Seguridad Social, excluyendo las empresas públicas. 33 Los gastos fiscales equivalen a los ingresos que el Estado deja de percibir como consecuencia del establecimiento de beneficios fiscales (bonificaciones o desgravaciones fiscales como mínimos exentos, deducciones, tipos privilegiados, etc.). 44 El VA SP está compuesto por la suma de la Remuneración de asalariados y el Consumo de capital fijo (depreciación). Fuente: Alonso Isabel, P.P. - Martínez López, R. (1992): "Indicadores del comportamiento económico de las Administraciones Públicas". Papeles de Trabajo nº 12/92 (julio). Madrid: I.E.F., y elaboración propia.

VARIABLESINDICADORESCONCEPTOVENTAJASINCONVENIENTES GASTO PÚBLICO GT / Y 1 1 Representa la proporción del PIB que se gestiona desde los centros de decisión de las AA.PP ) Da una idea bastante completa del poder que tiene el S.P. para gestionar los recursos de una economía. 2) Por su amplitud es un buen indicador para estudiar la evolución del poder de gestión del S.P., y para realizar comparaciones internacionales. 1) No abarca todo el ámbito institucional del S.P. (p. ej., no incluye el gasto de las empresas públicas). 2) No incluye los gastos fiscales ) Incluye transferencias (implican redistribución de renta, y no demanda final). 4) Incluye las compras de bienes y servicios a empresas privadas (no producidos por el S.P.). 5) No refleja las diferencias tecnológicas y de eficiencia administrativa que existen entre el S.P. y el sector privado, o entre distintos países. 6) No refleja la totalidad de las actuaciones del S.P. (regulación económica,...) 7) Es sensible al ciclo económico. G / Y Expresa el volumen de producción de bienes y prestación directa de servicios por el S.P.. Al excluir las operaciones redistributivas o transferencias, las magnitudes comparadas son más homogéneas. Todos, salvo (3). Parcial. VA SP / Y 4 4 Expresa el volumen de renta que genera el S.P. Refleja la actividad productiva realizada realmente por el S.P. Todos, salvo (3) y (4) / Parcial. La valoración del VA no es homogénea: en el S. Priv. incluye beneficios. 11 Suele utilizarse como denominador el PIB pm : No se recomienda utilizar la RN, dado que los gastos públicos se giran sobre la totalidad de la vida económica (= sobre sus cifras brutas), así como por la aleatoriedad y falta de homogeneidad que presenta el cálculo de las amortizaciones en la mayoría de los países, que dificulta las comparaciones internacionales. 22 La definición de la OCDE incluye gastos corrientes, FBCF, variación de existencias, compras netas de terrenos y activos intangibles y transferencias netas de capital de la Administración Central, Administraciones Territoriales y de la Seguridad Social, excluyendo las empresas públicas. 33 Los gastos fiscales equivalen a los ingresos que el Estado deja de percibir como consecuencia del establecimiento de beneficios fiscales (bonificaciones o desgravaciones fiscales como mínimos exentos, deducciones, tipos privilegiados, etc.). 44 El VA SP está compuesto por la suma de la Remuneración de asalariados y el Consumo de capital fijo (depreciación). Fuente: Alonso Isabel, P.P. - Martínez López, R. (1992): Indicadores del comportamiento económico de las Administraciones Públicas . Papeles de Trabajo nº 12/92 (julio). Madrid: I.E.F., y elaboración propia..")

10

MEDICIÓN DEL TAMAÑO DEL S. P. (II) VARIABLES INDICADORES CONCEPTOVENTAJASINCONVENIENTES INGRESOS PÚBLICOS Ingresos ordinarios / Y Volumen de ingresos ordinarios recaudados por las AA.PP. en relación al P.I.B. en un determinado período. 1 1 1) Da una idea bastante completa del volumen de recursos de que dispone el S.P. para su funcionamiento ordinario. 2) Por su amplitud es un buen indicador para estudiar la evolución del poder de gestión del S.P., y para realizar comparaciones internacionales. (1), (6) y (7) + A) Definiciones no siempre homogéneas. B) No incluye ingresos extraordinarios (Deuda Pública,...) Presión Fiscal Ibid., ingresos coactivos Ibid. (incluye las principales partidas). Énfasis en exigibilidad. Ibid., + D) No incluye ingresos por transferencias Ibid., ingresos impositivos Ibid. Ibid., sin CCSS ?Las CCSS son impuestos. Carga Fiscal Fracción de renta detraída por el SP de un contribuyente o grupo de contribuyentes. Permite medir las diferencias de gravamen que el S.P. establece sobre distintos sectores o colectivos. Dificultades de cálculo y homogeneización de los datos. Esfuerzo Fiscal Cociente entre presión fiscal y capacidad impositica (PF potencial) Permite establecer incentivos.Dificultades de cálculo 11 La definición de la OCDE incluye impuestos directos e indirectos, otros tributos, cotizaciones sociales, ingresos de la propiedad y otras transferencias recibidas por las Administraciones Públicas. Fuente: Alonso Isabel, P.P. - Martínez López, R. (1992): "Indicadores del comportamiento económico de las Administraciones Públicas". Papeles de Trabajo nº 12/92 (julio). Madrid: I.E.F., y elaboración propia.

VARIABLES INDICADORES CONCEPTOVENTAJASINCONVENIENTES INGRESOS PÚBLICOS Ingresos ordinarios / Y Volumen de ingresos ordinarios recaudados por las AA.PP. en relación al P.I.B. en un determinado período ) Da una idea bastante completa del volumen de recursos de que dispone el S.P. para su funcionamiento ordinario. 2) Por su amplitud es un buen indicador para estudiar la evolución del poder de gestión del S.P., y para realizar comparaciones internacionales. (1), (6) y (7) + A) Definiciones no siempre homogéneas. B) No incluye ingresos extraordinarios (Deuda Pública,...) Presión Fiscal Ibid., ingresos coactivos Ibid. (incluye las principales partidas). Énfasis en exigibilidad. Ibid., + D) No incluye ingresos por transferencias Ibid., ingresos impositivos Ibid. Ibid., sin CCSS Las CCSS son impuestos. Carga Fiscal Fracción de renta detraída por el SP de un contribuyente o grupo de contribuyentes. Permite medir las diferencias de gravamen que el S.P. establece sobre distintos sectores o colectivos. Dificultades de cálculo y homogeneización de los datos. Esfuerzo Fiscal Cociente entre presión fiscal y capacidad impositica (PF potencial) Permite establecer incentivos.Dificultades de cálculo 11 La definición de la OCDE incluye impuestos directos e indirectos, otros tributos, cotizaciones sociales, ingresos de la propiedad y otras transferencias recibidas por las Administraciones Públicas. Fuente: Alonso Isabel, P.P. - Martínez López, R. (1992): Indicadores del comportamiento económico de las Administraciones Públicas . Papeles de Trabajo nº 12/92 (julio). Madrid: I.E.F., y elaboración propia..")

11

MEDICIÓN DEL TAMAÑO DEL S. P. (III)

")

12

EL SECTOR PÚBLICO ESPAÑOL EN PERSPECTIVA Fuente: OCDE (Economic Outlook) – Actualizado a nº 85 (junio 2009)

– Actualizado a nº 85 (junio 2009)")

13

EL SECTOR PÚBLICO ESPAÑOL EN PERSPECTIVA Fuente: OCDE (Economic Outlook) – Actualizado a nº 85 (junio 2009)

– Actualizado a nº 85 (junio 2009)")

14

EL SECTOR PÚBLICO ESPAÑOL EN PERSPECTIVA Fuente: OCDE (Economic Outlook) – Actualizado a nº 85 (junio 2009)

– Actualizado a nº 85 (junio 2009)")

15

ALGUNOS EJEMPLOS EN A. L.

16

EL SECTOR PÚBLICO ESPAÑOL EN PERSPECTIVA Fuente: OCDE (Economic Outlook) – Actualizado a nº 85 (junio 2009)

– Actualizado a nº 85 (junio 2009)")

17

EL SECTOR PÚBLICO ESPAÑOL EN PERSPECTIVA Fuente: OCDE (Economic Outlook) – Actualizado a nº 85 (junio 2009)

– Actualizado a nº 85 (junio 2009)")

18

EL SECTOR PÚBLICO ESPAÑOL EN PERSPECTIVA Fuente: OCDE (Economic Outlook) – Actualizado a nº 85 (junio 2009)

– Actualizado a nº 85 (junio 2009)")

19

EL SECTOR PÚBLICO ESPAÑOL EN PERSPECTIVA Fuente: OCDE (Economic Outlook) – Actualizado a nº 85 (junio 2009)

– Actualizado a nº 85 (junio 2009)")

20

EL SECTOR PÚBLICO ESPAÑOL EN PERSPECTIVA Fuente: OCDE (Economic Outlook) – Actualizado a nº 83 (junio 2008)

– Actualizado a nº 83 (junio 2008)")

21

EL SECTOR PÚBLICO ESPAÑOL EN PERSPECTIVA Fuente: OCDE (Economic Outlook) – Actualizado a nº 83 (junio 2008)

– Actualizado a nº 83 (junio 2008)")

22

EL SECTOR PÚBLICO ESPAÑOL EN PERSPECTIVA Fuente: OCDE (Economic Outlook) – Actualizado a nº 85 (junio 2009)

– Actualizado a nº 85 (junio 2009)")

23

EL SECTOR PÚBLICO ESPAÑOL EN PERSPECTIVA Fuente: OCDE (Economic Outlook) – Actualizado a nº 85 (junio 2009)

– Actualizado a nº 85 (junio 2009)")

24

HACIENDA CLÁSICA vs. KEYNESIANA Gasto público limitado. Neutralidad impositiva. Equilibrio presupuestario anual Limitación emisiones de deuda. Hacienda beligerante. Neutralidad instrumental. Presupuesto compensatorio. Posibilidad de endeudamiento.

25

EL “ESTADO DEL BIENESTAR” Política económica orientada al pleno empleo. Provisión pública de servicios sociales universales. Garantía de un nivel mínimo de vida, como derecho social. [Mishra (1989)] “Conjunto de actuaciones públicas tendentes a garantizar a todo ciudadano de una nación, por el mero hecho de serlo, el acceso a un mínimo de servicios que garanticen su supervivencia (entendida en términos sociales y no estrictamente biológicos)” [Muñoz de Bustillo (1989)]

] Conjunto de actuaciones públicas tendentes a garantizar a todo ciudadano de una nación, por el mero hecho de serlo, el acceso a un mínimo de servicios que garanticen su supervivencia (entendida en términos sociales y no estrictamente biológicos) [Muñoz de Bustillo (1989)].")

26

ELABORACIÓN DISCUSIÓN Y APROBACIÓN EJECUCIÓN CONTROL ¿A quien corresponde? Poder Ejecutivo. D.G de Presupuestos (Ministerio de Economía). Oficinas presupuestarias de los centros gestores. Duración: 8 meses. (Febrero a Septiembre del año t-1). Resultado: Proyecto de Ley de PGE. ¿ A quien corresponde?: Poder Legislativo Congreso (Pleno y Comisiones) Senado (Pleno y Comisiones). Duración: 3 meses (Octubre a Diciembre del año t-1). Resultado: Publicación en BOE de Ley de P. G.E. ¿A quien corresponde?: Poder Ejecutivo Duración : Enero –Diciembre del año t Resultado: Realización de ingresos y gastos previstos en el Presup. ¿A quien corresponde? Control interno: Realizado por el propio centro gestor Control interno a la Administración y externo al centro gestor : Intervención General de la Administración del Estado (IGAE) Control Externo: Tribunal de Cuentas por delegación de las Cortes. Resultado: Control de legalidad (¿de eficiencia y eficacia?). EL CICLO PRESUPUESTARIO

. Oficinas presupuestarias de los centros gestores. Duración: 8 meses. (Febrero a Septiembre del año t-1). Resultado: Proyecto de Ley de PGE. ¿ A quien corresponde : Poder Legislativo Congreso (Pleno y Comisiones) Senado (Pleno y Comisiones). Duración: 3 meses (Octubre a Diciembre del año t-1). Resultado: Publicación en BOE de Ley de P. G.E. ¿A quien corresponde : Poder Ejecutivo Duración : Enero –Diciembre del año t Resultado: Realización de ingresos y gastos previstos en el Presup. ¿A quien corresponde. Control interno: Realizado por el propio centro gestor Control interno a la Administración y externo al centro gestor : Intervención General de la Administración del Estado (IGAE) Control Externo: Tribunal de Cuentas por delegación de las Cortes. Resultado: Control de legalidad (¿de eficiencia y eficacia ). EL CICLO PRESUPUESTARIO.")

27

El Ciclo Presupuestario en España (2009) Fuente: Ministerio de Economía y Hacienda (2009a)

Fuente: Ministerio de Economía y Hacienda (2009a)")

28

El Presupuesto: Discusión y Aprobación. GobiernoCongreso (presenta enmiendas particulares o a la totalidad) Debate previo en el pleno RechazoAceptación Debate en la Comisión Presupuestaria (elabora un dictamen que puede recoger las enmiendas y puede contener votos particulares) 2º Debate en el pleno RechazoAceptación Senado (Presentación de enmiendas tot. o parc.) Debate de la Comisión (elabora un dictamen que puede recoger las enmiendas y puede contener votos particulares) Debate en el pleno Enmienda 3º Debate en el pleno (El congreso puede levantar vetos del Senado por mayoría absoluta o simple en 2ª votación a los dos meses) Aprobación No Enmienda Veta Rechazo [cfr. Bustos (2007) – J.M. Díaz Pulido]

Debate previo en el pleno RechazoAceptación Debate en la Comisión Presupuestaria (elabora un dictamen que puede recoger las enmiendas y puede contener votos particulares) 2º Debate en el pleno RechazoAceptación Senado (Presentación de enmiendas tot. o parc.) Debate de la Comisión (elabora un dictamen que puede recoger las enmiendas y puede contener votos particulares) Debate en el pleno Enmienda 3º Debate en el pleno (El congreso puede levantar vetos del Senado por mayoría absoluta o simple en 2ª votación a los dos meses) Aprobación No Enmienda Veta Rechazo [cfr. Bustos (2007) – J.M. Díaz Pulido].")

29

LIBROS QUE SE PRESENTAN EN LAS CORTES GENERALES SERIE ROJA: R.1 ARTICULADO DE LA LEY R.2 INGRESOS R.3 GASTOS Ptos. por programas y memoria de objetivos (20 tomos) R 4 ANEXO DE PROYECTOS QUE COMPONEN EL FONDO DE COMPENSACIÓN INTERTERRITORIAL R.5 ESTADOS FINANCIEROS Y CUENTAS: Organismos autónomos y otros organismos públicos R.6 ENTIDADES DEL S.P. ADMINISTRATIVO Y FONDOS SIN PERSONALIDAD JURÍDICA R.7 PRESUPUESTOS DE EXPLOTACIÓN Y CAPITAL, Y OTROS ESTADOS FINANCIEROS Tomos I y II. S´.P. empresarial dependiente de la Administración General del Estado Tomo III. S.P. fundacional dependiente de la Administración General del Estado R.8 RESÚMENES INGRESOS Y GASTOS SERIE VERDE: V.1 INGRESOS Y GASTOS ANEXOS DE DESARROLLO ORGÁNICO Y ECONÓMICO Tomo I. Presupuestos del Estado Tomo II. Presupuestos de dos Organismos Autónomos Tomo III. Presupuestos de las Agencias Estatales y otros organismos públicos con presupuesto de gasto limitativo V.2 ANEXOS DE INVERSIONES REALES Y PROGRAMACIÓN PLURIANUAL DISTRIBUCIÓN ORGÁNICA Tomo I. Estado Tomo II. Organismos Autónomos Tomo III. Entidades del S.P. administrativo y fondos sin personalidad jurídica. Tomo IV. Entidades del S.P. empresarial y fundacional DISTRIBUCIÓN REGIONALIZADA POR CC.AA. (3 TOMOS) V.3 ANEXOS DE PERSONAL, ESTRUCTURA ORGÁNICA Y POR PROGRAMAS SERIE AMARILLA: A.1 INFORME ECONÓMICO Y FINANCIERO A. 2 MEMORIA DE BENEFICIOS FISCALES A.3 MEMORIAS Tomo I. Estructura Económico-orgánica Tomo II. Estructuras por programas A.4 PRESUPUESTO CONSOLIDADO A.5 ANEXOS DE LOS FLUJOS FINANCIEROS ESPAÑA-UNIÓN EUROPEA SERIE GRIS: G.1 INFORME SOBRE LA CESIÓN DE TRIBUTOS A LAS COMUNIDADES AUTÓNOMAS (4 tomos) G.2 LIQUIDACIÓN DEL PRESUPUESTO DEL EJERCICIO ANTERIOR Volumen I. Administración del Estado Volumen II. OrganismosAutónomos G.3 AVANCE DE LA LIQUIDACIÓN DEL PRESUPUESTO Volumen I. Administración del Estado Volumen II. OrganismosAutónomos G.4 GASTOS DE FUNCIONAMIENTO E INVERSIONES DEL BANCO DE ESPAÑA G 5 CONSORCIOS CON PARTICIPACIÓN NO MAYORITARIA DEL S.P. ESTATAL

R 4 ANEXO DE PROYECTOS QUE COMPONEN EL FONDO DE COMPENSACIÓN INTERTERRITORIAL R.5 ESTADOS FINANCIEROS Y CUENTAS: Organismos autónomos y otros organismos públicos R.6 ENTIDADES DEL S.P. ADMINISTRATIVO Y FONDOS SIN PERSONALIDAD JURÍDICA R.7 PRESUPUESTOS DE EXPLOTACIÓN Y CAPITAL, Y OTROS ESTADOS FINANCIEROS Tomos I y II. S´.P. empresarial dependiente de la Administración General del Estado Tomo III. S.P. fundacional dependiente de la Administración General del Estado R.8 RESÚMENES INGRESOS Y GASTOS SERIE VERDE: V.1 INGRESOS Y GASTOS ANEXOS DE DESARROLLO ORGÁNICO Y ECONÓMICO Tomo I. Presupuestos del Estado Tomo II. Presupuestos de dos Organismos Autónomos Tomo III. Presupuestos de las Agencias Estatales y otros organismos públicos con presupuesto de gasto limitativo V.2 ANEXOS DE INVERSIONES REALES Y PROGRAMACIÓN PLURIANUAL DISTRIBUCIÓN ORGÁNICA Tomo I. Estado Tomo II. Organismos Autónomos Tomo III. Entidades del S.P. administrativo y fondos sin personalidad jurídica. Tomo IV. Entidades del S.P. empresarial y fundacional DISTRIBUCIÓN REGIONALIZADA POR CC.AA. (3 TOMOS) V.3 ANEXOS DE PERSONAL, ESTRUCTURA ORGÁNICA Y POR PROGRAMAS SERIE AMARILLA: A.1 INFORME ECONÓMICO Y FINANCIERO A. 2 MEMORIA DE BENEFICIOS FISCALES A.3 MEMORIAS Tomo I. Estructura Económico-orgánica Tomo II. Estructuras por programas A.4 PRESUPUESTO CONSOLIDADO A.5 ANEXOS DE LOS FLUJOS FINANCIEROS ESPAÑA-UNIÓN EUROPEA SERIE GRIS: G.1 INFORME SOBRE LA CESIÓN DE TRIBUTOS A LAS COMUNIDADES AUTÓNOMAS (4 tomos) G.2 LIQUIDACIÓN DEL PRESUPUESTO DEL EJERCICIO ANTERIOR Volumen I. Administración del Estado Volumen II. OrganismosAutónomos G.3 AVANCE DE LA LIQUIDACIÓN DEL PRESUPUESTO Volumen I. Administración del Estado Volumen II. OrganismosAutónomos G.4 GASTOS DE FUNCIONAMIENTO E INVERSIONES DEL BANCO DE ESPAÑA G 5 CONSORCIOS CON PARTICIPACIÓN NO MAYORITARIA DEL S.P. ESTATAL.")

30

CLASIFICACIONES PRESUPUESTARIAS ESTRUCTURA DEL PRESUPUESTO (Distribución de ingresos y gastos) ÓRGANICA FUNCIONAL ECONÓMICA -Distribución según los distintos órganos y departamentos que componen el sector público -Clasificación más tradicional -Distribución según la naturaleza de las actividades realizadas por el sector público. -Distinción: actividades generales, económicas y sociales. -Distribución según el impacto de la acción del sector público sobre la actividad económica -Distinción: operaciones corrientes y de capital

31

Fuente: Ministerio de Economía y Hacienda (2007)

")

33

CLASIFICACIÓN POR PROGRAMAS Fuente: Ministerio de Economía y Hacienda (2007)

")

34

Clasificación funcional o por programas del Gasto Público: Proyecto de Ley de Presupuestos generales del Estado para 2010 El gasto social es la partida más importante del Presupuesto. Fuente: Ministerio de Economía y Hacienda (2009b)

.")

35

La clasificación funcional en los datos internacionales suele agregar el gasto de la Administración Central con el gasto de los Niveles Subcentrales (regiones, comunidades autónomas, estados, cantones, etc… para cada país). Es importante tener en cuenta este criterio para realizar comparaciones internacionales La clasificación funcional de los Presupuestos en la normativa del Fondo Monetario Internacional (FMI, 2001) J.M. Díaz Pulido

J.M. Díaz Pulido.")

36

CLASIFICACIÓN ORGÁNICA: SECCIONES Fuente: Ministerio de Economía y Hacienda (2009b)

")

37

La clasificación orgánica permite conocer el volumen de gasto de las entidades que componen el Sector Público. Es importante no confundirla con la clasificación funcional, porque algunas políticas exceden del ámbito de un Departamento Ministerial. Clasificación orgánica del Gasto Público: Proyecto de Ley de Presupuestos generales del Estado para 2010 Fuente: Ministerio de Economía y Hacienda (2009b)

.")

38

CLASIFICACIÓN ECONÓMICA: INGRESOS Y GASTOS 1. Impuestos directos y cc. sociales 2. Impuestos indirectos 3. Tasas, pp. públicos y otros ingresos 4. Transferencias corrientes 5. Ingresos patrimoniales 6. Enajenación de inversiones reales 7. Transferencias de capital 8. Variación de activos financieros 9. Variación de pasivos financieros 1. Gastos de personal 2. Gastos corrientes en bb. y ss. 3. Gastos financieros 4. Transferencias corrientes 5. Fondo de contingencia y oo. ii. 6. Inversiones reales 7. Transferencias de capital 8. Variación de activos financieros 9. Variación de pasivos financieros CAPÍTULOS INGRESOSGASTOS Operaciones corrientesOperaciones de capitalOperaciones financieras

39

CLASIFICACIÓN ECONÓMICA DE LOS GASTOS E INGRESOS PÚBLICOS: España: Proyecto de Ley de Presupuestos generales del Estado para 2010 Fuente: Ministerio de Economía y Hacienda (2009b)

")

40

La clasificación económica de ingresos y gastos del Sector Público en la normativa del Fondo Monetario Internacional (FMI, 2001) J.M. Díaz Pulido

41

REORDENACIÓN DE COMPETENCIAS ENTRE LAS INSTITUCIONES PÚBLICAS COMUNIDAD EUROPEA DESCENTRALIZACIÓN ADMINISTRATIVA ADMINISTRACIONES PÚBLICAS CENTRALES DESCENTRALIZACIÓN ADMINISTRATIVA ADMINISTRACIONES TERRITORIALES COMUNIDADES AUTÓNOMAS CORPORACIONES LOCALES

42

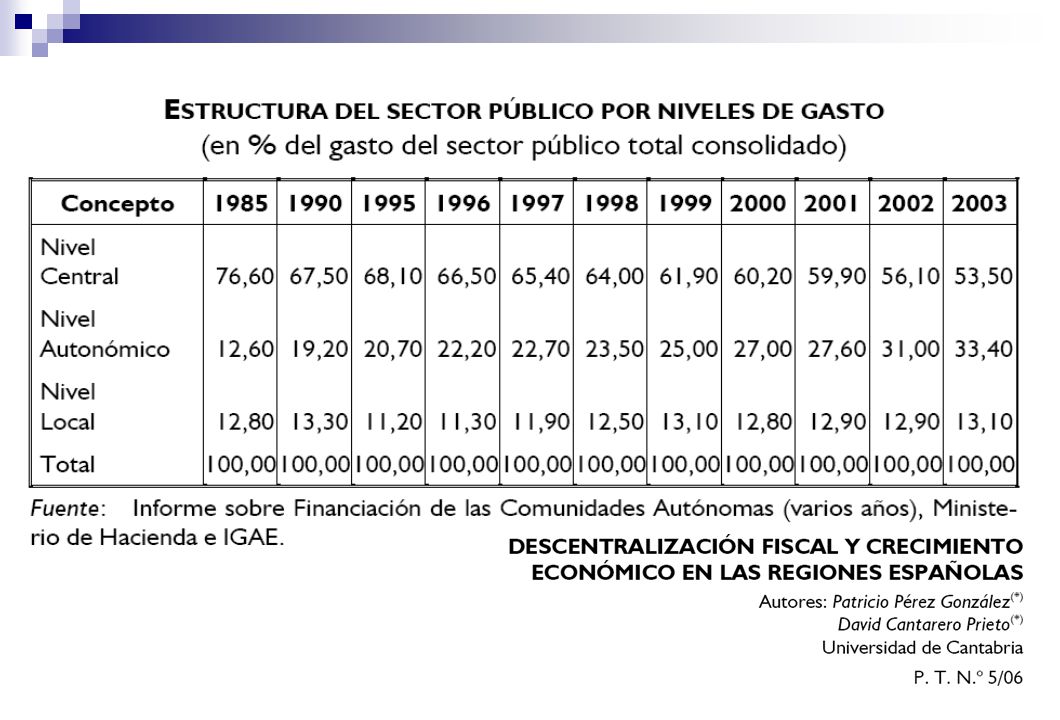

5. REPARTO TERRITORIAL DEL GASTO PÚBLICO. Evolución de la participación en el gasto no financiero de las administraciones públicas en España. 1982 2007 Adm Central 53 % AdmTerrit. 14,5 % S.Soc3 2,5 % Adm Central 22 % Adm Territ.4 9,3 % S.Soc. 28,7 % Adm Territ.3 3,6 % Adm Central 37,2 % S.Soc. 29,2 % 1996

44

El papel del S.P.: CUESTIONES ACTUALES Crisis del Estado del Bienestar validez políticas de estabilización reglas vs. discrecionalidad globalización. validez políticas redistributivas Gestión pública vs. privatización eficacia / eficiencia / equidad / control democrático. el papel de la competencia. Integración vs. descentralización: niveles de Hacienda. Reforma de los sistemas tributarios.

45

REFERENCIAS Alonso Isabel, P.P. - Martínez López, R. (1992): "Indicadores del comportamiento económico de las Administraciones Públicas". Papeles de Trabajo nº 12/92 (julio). Madrid: I.E.F. Bustos, A. (2007): Lecciones de Hacienda Pública (4ª ed.). Madrid: Colex. Calsamiglia, X. (1995): “Gobiernos y mercados: ¿es preciso un nuevo equilibrio?”. Ponencia presentada en el Seminario sobre Estado, mercado y sociedad, organizado por el Instituto de Estudios Fiscales. Madrid, 24-26 de octubre de 1995. F.M.I. (2001): Manual de estadísticas de finanzas públicas (MEFP 2001). Washington, DC: Fondo Monetario Internacional. Ministerio de Economía y Hacienda (2007): Proyecto Presupuestos Generales del Estado 2008: Introducción y estructuras presupuestarias [“Libro azul”]. Madrid: Centro de Publicaciones del M.E.H. [Accesible en internet: http://www.sgpg.pap.meh.es/NR/rdonlyres/71585171-B609-454A-9A95- 9A7D84AED9E1/16169/LIBROAZUL20091.pdf ] http://www.sgpg.pap.meh.es/NR/rdonlyres/71585171-B609-454A-9A95- 9A7D84AED9E1/16169/LIBROAZUL20091.pdf Ministerio de Economía y Hacienda (2009a): Proyecto Presupuestos Generales del Estado 2010: Introducción y estructuras presupuestarias [“Libro azul”]. Madrid: Centro de Publicaciones del M.E.H. [Accesible en internet: http://www.igae.meh.es/NR/rdonlyres/71585171-B609-454A-9A95- 9A7D84AED9E1/23382/LIBROAZULv5.pdf] http://www.igae.meh.es/NR/rdonlyres/71585171-B609-454A-9A95- 9A7D84AED9E1/23382/LIBROAZULv5.pdf

: Indicadores del comportamiento económico de las Administraciones Públicas . Papeles de Trabajo nº 12/92 (julio). Madrid: I.E.F. Bustos, A. (2007): Lecciones de Hacienda Pública (4ª ed.). Madrid: Colex. Calsamiglia, X. (1995): Gobiernos y mercados: ¿es preciso un nuevo equilibrio . Ponencia presentada en el Seminario sobre Estado, mercado y sociedad, organizado por el Instituto de Estudios Fiscales. Madrid, de octubre de F.M.I. (2001): Manual de estadísticas de finanzas públicas (MEFP 2001). Washington, DC: Fondo Monetario Internacional. Ministerio de Economía y Hacienda (2007): Proyecto Presupuestos Generales del Estado 2008: Introducción y estructuras presupuestarias [ Libro azul ]. Madrid: Centro de Publicaciones del M.E.H. [Accesible en internet: 9A7D84AED9E1/16169/LIBROAZUL20091.pdf ] 9A7D84AED9E1/16169/LIBROAZUL20091.pdf Ministerio de Economía y Hacienda (2009a): Proyecto Presupuestos Generales del Estado 2010: Introducción y estructuras presupuestarias [ Libro azul ]. Madrid: Centro de Publicaciones del M.E.H. [Accesible en internet: 9A7D84AED9E1/23382/LIBROAZULv5.pdf] 9A7D84AED9E1/23382/LIBROAZULv5.pdf.")

46

REFERENCIAS (2) Ministerio de Economía y Hacienda (2009b): Presupuestos Generales del Estado 2010 [“Cuaderno blanco”]. Madrid: Centro de Publicaciones del M.E.H. [Accesible en internet: http://www.igae.meh.es/NR/rdonlyres/71585171-B609-454A-9A95- 9A7D84AED9E1/23146/CUADERNOBLANCO2010PROYECTO3.pdf ]http://www.igae.meh.es/NR/rdonlyres/71585171-B609-454A-9A95- 9A7D84AED9E1/23146/CUADERNOBLANCO2010PROYECTO3.pdf Mishra, R. (1989): "El Estado el Bienestar después de la crisis: los años 80 y más allá", en Muñoz de Bustillo (comp.) (1989), pp. 55-79. Muñoz de Bustillo, R. (1989): "Economía de mercado y Estado de Bienestar", Introducción a Muñoz de Bustillo (comp.) (1989), pp. 23-53. Muñoz de Bustillo, R. (comp.) (1989): Crisis y futuro del Estado del Bienestar. Madrid: Alianza (AU Economía 593). Olmeda, M. (1990): "Sector público y presupuesto del Estado: la diferenciación entre actuaciones públicas", Palau 14 - Revista Valenciana de Hacienda Pública, nº 12, pp. 17-41. [http://www.uv.es/~olmedam/olmeda1990]http://www.uv.es/~olmedam/olmeda1990 Stiglitz, J.E. (1989): “Sobre el papel económico del Estado”, en Stiglitz, J.E.. et al. (1989): El papel económico del Estado. Madrid: I.E.F., 1993, pp. 25-98.

![REFERENCIAS (2) Ministerio de Economía y Hacienda (2009b): Presupuestos Generales del Estado 2010 [ Cuaderno blanco ].](http://images.slideplayer.es/13/3997840/slides/slide_46.jpg "Madrid: Centro de Publicaciones del M.E.H. [Accesible en internet: 9A7D84AED9E1/23146/CUADERNOBLANCO2010PROYECTO3.pdf ] 9A7D84AED9E1/23146/CUADERNOBLANCO2010PROYECTO3.pdf Mishra, R. (1989): El Estado el Bienestar después de la crisis: los años 80 y más allá , en Muñoz de Bustillo (comp.) (1989), pp Muñoz de Bustillo, R. (1989): Economía de mercado y Estado de Bienestar , Introducción a Muñoz de Bustillo (comp.) (1989), pp Muñoz de Bustillo, R. (comp.) (1989): Crisis y futuro del Estado del Bienestar. Madrid: Alianza (AU Economía 593). Olmeda, M. (1990): Sector público y presupuesto del Estado: la diferenciación entre actuaciones públicas , Palau 14 - Revista Valenciana de Hacienda Pública, nº 12, pp [ Stiglitz, J.E. (1989): Sobre el papel económico del Estado , en Stiglitz, J.E.. et al. (1989): El papel económico del Estado. Madrid: I.E.F., 1993, pp")

Presentaciones similares