Descargar la presentación

La descarga está en progreso. Por favor, espere

1

(Análisis desde el punto de vista de las empresas y sus dueños)

Nueva tributación de los gastos rechazados y Declaraciones Juradas para el Año Tributario ASIMCA (Análisis desde el punto de vista de las empresas y sus dueños) Relator: Renato Cid Seguel

Relator: Renato Cid Seguel.")

2

LEY 20.630 La Reforma Tributaria considera:

Rebaja de Tasas, Beneficios Tributarios y Exenciones Aumentos de impuestos y otras disposiciones Perfeccionamiento de la legislación tributaria 3

3

LEY 20.630 La Reforma Tributaria considera:

Rebaja de Tasas, Beneficios Tributarios y Exenciones Impuesto único al trabajo y Global Complementario Crédito por gasto en educación Reliquidación anual del Impuesto Único al Trabajo Impuestos de timbres y estampillas Impuesto al Valor Agregado Impuesto adicional casas rodantes Impuesto Adicional Licencias computacionales Reembolso a taxistas y transporte escolar. 4

4

IMPUESTO UNICO AL TRABAJO Y GLOBAL COMPLEMENTARIO

Antes Modificación Se disminuyen tasas de todos los tramos (entre un 1% y 2%). El tramo superior (150 UTM o 150 UTA), se mantiene en 40% Norma modificada: Artículos 43 y 52 Vigencia: a contar de 5

. El tramo superior. (150. UTM o 150. UTA), se mantiene en 40% Norma modificada: Artículos 43 y 52 Vigencia: a contar de")

5

IMPUESTO UNICO AL TRABAJO Y GLOBAL COMPLEMENTARIO

Tablas comparativas ACTUAL NUEVA RENTA IMPONIBLE TASA O CANTIDAD A TASA O CANTIDAD A FACTOR REBAJAR FACTOR REBAJAR DESDE HASTA 0,00 13,50 EXENTO 0,00 EXENTO 0,00 13,50 30,00 5,00% 0,68 4,00% 0,54 30,00 50,00 10,00% 2,18 8,00% 1,74 50,00 70,00 15,00% 4,68 13,50% 4,49 70,00 90,00 25,00% 11,68 23,00% 11,14 90,00 120,00 32,00% 17,98 30,40% 17,80 120,00 150,00 37,00% 23,98 35,50% 23,92 150,00 Y MAS 40,00% 28,48 40,00% 30,67 Impuesto Único, expresado en UTM IGC expresada en UTA 6

6

IMPUESTO UNICO AL TRABAJO

Ejemplo: Tablas comparativas IMPUESTO UNICO ACTUAL NUEVA RENTA IMPONIBLE MENSUAL TASA O CANTIDAD A TASA O CANTIDAD A FACTOR REBAJAR FACTOR REBAJAR DESDE HASTA EXENTO EXENTO 5,00% 4,00% 26.763 21.410 10,00% 8,00% 86.237 68.989 15,00% 13,50% 25,00% 23,00% 32,00% 30,40% 37,00% 35,50% Y MAS 40,00% 40,00% SE CONSIDERO VALOR UTM DEL MES DE OCTUBRE 7

7

IMPUESTO GLOBAL COMPLEMENTARIO

Ejemplo: Tablas comparativas Global Complementario ACTUAL NUEVA RENTA IMPONIBLE MENSUAL TASA O CANTIDAD A TASA O CANTIDAD A FACTOR REBAJAR FACTOR REBAJAR DESDE HASTA EXENTO EXENTO 5,00% 4,00% 10,00% 8,00% 15,00% 13,50% 25,00% 23,00% 32,00% 30,40% 37,00% 35,50% Y MAS 40,00% 40,00% SE CONSIDERO VALOR UTM DEL MES DE OCTUBRE 8

8

CREDITO POR GASTOS EN EDUCACION

Antes Modificación No existe Se establece un crédito correspondiente a 4,4 UF por hijo. Por el AT 2013, la rebaja es de 1,76 UF Procede respecto de hijos no mayores a 25 años, que cuenten con certificado de matrícula y con una asistencia mínima del85% a establecimientos educacionales (hasta enseñanza media) Tope: Renta del padre y la madre no puede superar 792 UF anuales (Aproximado $ ) Vigencia: a contar de , proporcional 9

Tope: Renta del padre y la madre no puede superar 792 UF anuales (Aproximado. $ ) Vigencia: a contar de , proporcional. 9.")

9

RELIQUIDACION POR IMPUESTO UNICO

Antes Modificación Obligatoria si existen rentas simultaneas recibidas de un mismo empleador, reliquidándose mes a mes con valores nominales Se considera la opción de hacerlo. Se hace con valores reajustados, aplicando tabla anual y con derecho a devolución del saldo a favor. Norma modificada: Artículo 47 Vigencia: a contar de 10

10

EJEMPLO ANTECEDENTES MES RENTA 1 IMPUESTO 1 RENTA 2 IMPUESTO 2 Jul

5.737 Ago 5.737 Sep 5.737 Oct 5.737 Nov 5.737 5.737 Dic 5.737 5.737 11

11

SITUACIÓN ANTERIOR Formulario 2514 Certificado N° 20 Certificado N° 45

Columna 1 Columna 2 Columna 3 Columna 4 Meses 2012 Escuela 1 Liceo 7 Sueldo Total Rentas Impto. Deter. s/ Impuesto Diferencia de Sueldo Tabla Retenido Impuesto a pagar Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre 43.763 11.474 32.289 Diciembre 43.763 11.474 32.289 Total 87.526 22.948 64.578 Líneas y códigos Formulario 22 Línea 45 y Línea 45 y Línea 45 y Código 163 Código 164 Código 25 12

12

SITUACIÓN CON MODIFICACIÓN

RELIQUIDACION ANUAL Valores historicos Valores actualizados Meses 2012 Rentas Impuesto unico Factor VIPC Rentas Impuesto único Enero Febrero Marzo Abril Mayo Junio Julio 5.737 1,025 5.880 Agosto 5.737 1,020 5.852 Septiembre 5.737 1,015 5.823 Octubre 5.737 1,012 5.806 Noviembre 11.474 1,010 11.589 Diciembre 11.474 1,000 11.474 Total 46.424 Impuesto A devolver $ Anual 13

13

IMPUESTO DE TIMBRES Y ESTAMPILLAS

PARTIDA ANTES MODIFICACION Letras de cambio, libranzas, pagarés, créditos simples o documentarios y cualquier otro documento, incluso aquellos que se emitan de forma desmaterializada, que contenga una operación de crédito de dinero, sobre su monto por cada mes o fracción que medie entre la emisión del documento y la fecha de vencimiento del mismo, no pudiendo exceder del la tasa que en definitiva se aplique 0,005% por mes o fracción de 0,0033 por mes o fracción de mes mes Tasa máxima 0,6% Tasa máxima 0,4% 14

14

IMPUESTO DE TIMBRES Y ESTAMPILLAS

PARTIDA ANTES MODIFICACION Los instrumentos y documentos que contengan operaciones de crédito de dinero a la vista o sin plazo de vencimiento deberán enterar la tasa de sobre su monto. 0,025% sobre su monto 0,00166% sobre su monto En todo caso, la tasa máxima de impuesto aplicable respecto de un mismo capital no podrá exceder de 0,6% 0,4% 15

15

IMPUESTO AL VALOR AGREGADO

PARTIDA ANTES MODIFICACION Casas rodantes Se aplica un impuesto adicional a la primera importación, con tasa del 15% Se deroga 16

16

IMPUESTO ADICIONAL ANTES MODIFICACION

Impuesto Adicional a los Programas Computacionales ANTES MODIFICACION Tasa 15% o 30% Se eximen de impuesto aquellos en que los derechos que se transfieren se limitan a los necesarios para permitir el uso del mismo, y no su explotación comercial, ni su reproducción o modificación con cualquier otro fin que no sea habilitarlo para su uso Norma modificada: Artículo 59, inciso primero Vigencia: a contar de 17

17

DEUDAS FISCALES Actual Modificación Plazo hasta 12 meses

Plazo hasta en 36 cuotas, deudas giradas al 30 de junio de 2012 Norma involucrada: Artículo 192 Código Tributario Vigencia: No aplicable 18

18

REEMBOLSOS A TAXISTAS Y TRANSPORTE ESCOLAR

Actual Modificación No existe beneficio Taxistas 4 UTM Transporte Escolar 2 UTM Por una sola vez Norma involucrada: Artículo Tercero Transitorio Vigencia: No aplicable 19

19

LEY 20.630 La Reforma Tributaria considera:

Aumentos de impuestos y otros Pagos provisionales mensuales Impuesto de Primera Categoría Impuesto al tabaco Rebaja del impuesto de Primera Categoría de la renta bruta global (Global o Adicional) Corrección monetaria de derechos sociales Impuesto al valor agregado, exenciones 20

Corrección monetaria de derechos sociales Impuesto al valor agregado, exenciones. 20.")

20

PAGOS PROVISIONALES MENSUALES

Antes Modificación Se aplica Ley A contar del mes de publicación de la Ley, se calcularán con la tasa de agosto 2012 incrementada en 1,081 Norma : Artículo Primero Transitorio letra d) del Proyecto 21

del Proyecto. 21.")

21

IMPUESTO DE PRIMERA CATEGORÍA

Antes Modificación Tasa transitoria 18,5% Tasa general 20% Impuesto único de primera Categoría tasa 18,5% Tasa 20% a contar del 01 de septiembre de 2012 Término de giro, tasa 18,5% Tasa 20% a contar de la fecha de publicación de la ley 22

22

IMPUESTO A TABACOS ANTES MODIFICACION Tasas Art. 4ª son 0,0000675 UTM

Tasas Art. 4º son 0, y por cada cigarrillo más un 62,3% 60,5% Norma modificada: Artículo 4 DL 828 Vigencia: a contar de 23

23

REBAJA RENTA BRUTA GLOBAL O ADICIONAL

PARTIDA Antes Modificación Impuesto de primera Se rebaja en la renta No se podrá rebajar en categoría bruta ningún caso Norma modificada: Artículo 55 Vigencia: a contar de 24

24

Artículo 55.- Para determinar la renta neta global se deducirán de la renta bruta global las siguientes cantidades: a) El (294-a) impuesto territorial (294) efectivamente pagado en el año calendario o comercial a que corresponda la renta bruta global, incluso el correspondiente a la parte de los bienes raíces destinados al giro de las actividades indicadas en los artículos 20 Nºs.3º, 4º y 5º y 42 Nº 2. No procederá esta rebaja en el caso de bienes raíces cuyas rentas no se computen en la renta bruta global. b) Las cotizaciones a que se refiere el inciso primero del artículo 20 del Decreto Ley Nº 3.500, de 1980, efectivamente pagadas por (295) el año comercial al que corresponda la renta bruta global, que sean de cargo del contribuyente empresario individual, socio de sociedades de personas o socio gestor de sociedades en comandita por acciones siempre que dichas cotizaciones se originen en las rentas que retiren(295) las citadas personas en empresas o sociedades que sean contribuyentes del impuesto de Primera Categoría y que determinen su renta imponible sobre la base de un balance general según contabilidad (296)(297). Esta deducción no procederá por las cotizaciones correspondientes a las remuneraciones a que se refiere el inciso tercero del número 6 del artículo 31. (298) En el caso de sociedades de personas, excluidos los accionistas de sociedades en comandita por acciones, la deducción indicada (299-a) en la letra a) precedente (299) podrán ser impetradas por los socios en proporción a la forma en que se distribuyan las utilidades sociales. Las cantidades cuya deducción autoriza este artículo y que hayan sido efectivamente pagadas en el año calendario o comercial anterior a aquel en que debe presentarse la declaración de este tributo, se reajustarán de acuerdo con el porcentaje de variación experimentada por el Índice de Precios al Consumidor en el período comprendido entre el último día del mes que antecede al del pago del impuesto o de la cotización previsional, según corresponda, y el mes de noviembre del año correspondiente. (300)(301)

El (294-a) impuesto territorial (294) efectivamente pagado en el año calendario o comercial a que corresponda la renta bruta global, incluso el correspondiente a la parte de los bienes raíces destinados al giro de las actividades indicadas en los artículos 20 Nºs.3º, 4º y 5º y 42 Nº 2. No procederá esta rebaja en el caso de bienes raíces cuyas rentas no se computen en la renta bruta global. b) Las cotizaciones a que se refiere el inciso primero del artículo 20 del Decreto Ley Nº 3.500, de 1980, efectivamente pagadas por (295) el año comercial al que corresponda la renta bruta global, que sean de cargo del contribuyente empresario individual, socio de sociedades de personas o socio gestor de sociedades en comandita por acciones siempre que dichas cotizaciones se originen en las rentas que retiren(295) las citadas personas en empresas o sociedades que sean contribuyentes del impuesto de Primera Categoría y que determinen su renta imponible sobre la base de un balance general según contabilidad (296)(297). Esta deducción no procederá por las cotizaciones correspondientes a las remuneraciones a que se refiere el inciso tercero del número 6 del artículo 31. (298) En el caso de sociedades de personas, excluidos los accionistas de sociedades en comandita por acciones, la deducción indicada (299-a) en la letra a) precedente (299) podrán ser impetradas por los socios en proporción a la forma en que se distribuyan las utilidades sociales. Las cantidades cuya deducción autoriza este artículo y que hayan sido efectivamente pagadas en el año calendario o comercial anterior a aquel en que debe presentarse la declaración de este tributo, se reajustarán de acuerdo con el porcentaje de variación experimentada por el Índice de Precios al Consumidor en el período comprendido entre el último día del mes que antecede al del pago del impuesto o de la cotización previsional, según corresponda, y el mes de noviembre del año correspondiente. (300)(301)")

25

REBAJA RENTA BRUTA GLOBAL O ADICIONAL

TIPOS DE RENTAS Y REBAJAS CRÉDITO POR IMPTO. 1° CATEG. EMPRESARIO INDIVIDUAL CREDITO POR IMPUESTO 1ª CATEGORIA RENTAS Y REBAJAS 1 Retiros (Arts.14, 14 bis y 14 quáter). 847 600 104 + 2 Dividendos distribuidos por S.A., C.P.A. y S.p.A. (Arts.14, 14 bis y 14 quáter). 601 105 + 3 Gastos rechazados, Art. 33º Nº1, pagados en el ejercicio (Art.21). 602 106 + 4 Rentas presuntas de: Bienes Raíces, Minería, Explotación de Vehículos y otras (Arts. 20 N°1, 34 N°1 y 34 bis N°s 2 y 3). 603 108 + 5 Rentas determinadas según contabilidad simplificada (Art. 14 ter), planillas, contratos y otras rentas. 604 109 + 6 Rentas percibidas del Arts. 42 Nº2 (Honorarios) y 48 (Rem. Directores S.A.), Según Recuadro N°1. 110 + 7 Rentas de capitales mobiliarios (Art. 20 N°2), Retiros de ELD (Art. 42 ter) y Ganancias de Capital (Art. 17 N°8), etc. 605 155 + 8 Rentas exentas del Impuesto Global Complementario (Art. 54 N°3). 606 152 + 9 Rentas del Art. 42 Nº1 (sueldos, pensiones, etc.). 161 + 10 Incremento por impuesto de Primera Categoría. 159 Incremento por impuestos pagados o retenidos en el exterior. 11 Impuesto de Primera Categoría pagado en el año 2011. 165 Impuesto Territorial pagado en el año 2011 y donaciones Art. 7° Ley N° /65 y D.L. N°45/73. 12 Pérdida en operaciones de capitales mobiliarios y ganancias de capital según líneas 2, 7 y 8 (ver instrucciones). 169 - 13 SUB TOTAL (Si declara Impuesto Adicional trasladar a línea 43 ó 44). 158 = 14 Cotizaciones previsionales correspondientes al empresario o socio (Art. 55 letra b). 111 - 15 Intereses pagados por créditos con garantía Dividendos Hipotecarios pagados por Viviendas Nuevas acogidas al hipotecaria, según Art. 55 bis. DFL Nº2/59 según Ley N°19.622/99. 750 16 20% Cuotas Fdos. Inversión adquiridas antes del 822 Ahorro Previsional Voluntario según inciso 1° Art.42 bis. 17 BASE IMPONIBLE DE GLOBAL COMPLEMENTARIO (Registre sólo si diferencia es positiva) 170 = 25

Dividendos distribuidos por S.A., C.P.A. y S.p.A. (Arts.14, 14 bis y 14 quáter) Gastos rechazados, Art. 33º Nº1, pagados en el ejercicio (Art.21) Rentas presuntas de: Bienes Raíces, Minería, Explotación de Vehículos y otras (Arts. 20 N°1, 34 N°1 y 34 bis N°s 2 y 3) Rentas determinadas según contabilidad simplificada (Art. 14 ter), planillas, contratos y otras rentas Rentas percibidas del Arts. 42 Nº2 (Honorarios) y 48 (Rem. Directores S.A.), Según Recuadro N° Rentas de capitales mobiliarios (Art. 20 N°2), Retiros de ELD (Art. 42 ter) y Ganancias de Capital (Art. 17 N°8), etc Rentas exentas del Impuesto Global Complementario (Art. 54 N°3) Rentas del Art. 42 Nº1 (sueldos, pensiones, etc.) Incremento por impuesto de Primera Categoría Incremento por impuestos pagados o retenidos en el exterior Impuesto de Primera Categoría pagado en el año Impuesto Territorial pagado en el año 2011 y donaciones Art. 7° Ley N° /65 y D.L. N°45/ Pérdida en operaciones de capitales mobiliarios y ganancias de capital según líneas 2, 7 y 8 (ver instrucciones) SUB TOTAL (Si declara Impuesto Adicional trasladar a línea 43 ó 44) = 14. Cotizaciones previsionales correspondientes al empresario o socio (Art. 55 letra b) Intereses pagados por créditos con garantía Dividendos Hipotecarios pagados por Viviendas Nuevas acogidas al hipotecaria, según Art. 55 bis. DFL Nº2/59 según Ley N°19.622/ % Cuotas Fdos. Inversión adquiridas antes del Ahorro Previsional Voluntario según inciso 1° Art.42 bis BASE IMPONIBLE DE GLOBAL COMPLEMENTARIO (Registre sólo si diferencia es positiva) 170. = 25.")

26

IMPUESTO AL VALOR AGREGADO

Antes Modificación Si una renta afecta a impuesto adicional, está exenta de éste por aplicación de un convenio para evitar la doble tributación, no Se encuentran exentos de IVA, si la operación se encuentra afecta a impuesto adicional. estará exenta de IVA (Beneficios empresariales) Norma : Artículo 12 letra E) N° 7 Ley del IVA 7.- Los ingresos que no constituyen renta según el artículo 17º de la Ley de la Renta y los afectos al impuesto adicional establecido en el artículo 59º de la misma ley, salvo que respecto de éstos últimos se trate de servicios prestados en Chile y gocen de una exención de dicho impuesto por aplicación de las leyes o de los convenios para evitar la doble imposición en Chile; (30-a) 27

Norma : Artículo 12 letra E) N° 7 Ley del IVA. 7.- Los ingresos que no constituyen renta según el artículo 17º de la Ley de la Renta y los afectos al impuesto adicional establecido en el artículo 59º de la misma ley, salvo que respecto de éstos últimos se trate de servicios prestados en Chile y gocen de una exención de dicho impuesto por aplicación de las leyes o de los convenios para evitar la doble imposición en Chile; (30-a) 27.")

27

LEY 20.630 La Reforma Tributaria considera:

Perfeccionamiento tributario Goodwill o Badwill producto de fusión impropia Ganancias de capital Rentas presuntas Gastos rechazados y otros relacionados Impuesto adicional asimilación en la tributación de chilenos y extranjeros no residentes Créditos por rentas obtenidas en el exterior Enajenación de “activos subyacentes en Chile” en el exterior. Precios de transferencias 28

28

FUSIÓN IMPROPIA: BADWILL

INGRESOS FUSIÓN IMPROPIA: BADWILL Antes Modificación No existe disposición legal - Se distribuye entre el valor de mercado de los activos no monetarios. - Diferencia es un ingreso diferido en diez ejercicios - Mínimo amortización anual mínimo 10% Norma modificada: Artículo 15 LIR Vigencia: a contar de Artículo 15º.- Para determinar los impuestos establecidos por esta ley, los ingresos se imputarán al ejercicio en que hayan sido devengados o percibidos, de acuerdo con las normas pertinentes de esta ley y del Código Tributario. (22) 29

29.")

29

EJEMPLO DE “BADWILL” VALORES VALORES TRIBUTARIOS VALORES DE AJUSTE DE

ACTIVOS TRIBUTARIOS AJUSTADOS MERCADO VALUACION CAJA CLIENTES EXISTENCIAS ( ) ACTIVO FIJO ( ) INVERSIONES PASIVOS EXIGIBLES ( ) ( ) ( ) CPT ( ) VALOR PAGADO CPT DIFERENCIAL AJUSTES DE ACTIVOS INGRESOS DIFERIDOS 30

ACTIVO FIJO ( ) INVERSIONES PASIVOS EXIGIBLES. ( ) ( ) ( ) CPT ( ) VALOR PAGADO CPT DIFERENCIAL AJUSTES DE ACTIVOS INGRESOS DIFERIDOS")

30

FUSIÓN IMPROPIA: GOODWILL

GASTOS FUSIÓN IMPROPIA: GOODWILL Antes Modificación Se prorratea entre el valor tributario de los activos no monetarios. Se prorratea entre el valor de mercado de los activos no monetarios y diferencia es un gasto que se difiere en 10 ejercicios Si no existen valores no monetarios, se amortiza en 6 ejercicios Norma modificada: Artículo 31 inciso tercero Número 9 LIR Vigencia: a contar de 31

31

EJEMPLO DE “GOODWILL” VALORES VALORES TRIBUTARIOS VALORES DE AJUSTE DE

ACTIVOS TRIBUTARIOS AJUSTADOS MERCADO VALUACION CAJA CLIENTES EXISTENCIAS ACTIVO FIJO INVERSIONES PASIVOS EXIGIBLES ( ) ( ) ( ) CPT VALOR PAGADO CPT DIFERENCIAL ( ) AJUSTES DE ACTIVOS ( ) GASTOS DIFERIDOS ( ) 32

( ) ( ) CPT VALOR PAGADO CPT DIFERENCIAL. ( ) AJUSTES DE ACTIVOS. ( ) GASTOS DIFERIDOS. ( ) 32.")

32

ENAJENACIONES DE DERECHOS SOCIALES

NO RENTA ENAJENACIONES DE DERECHOS SOCIALES ANTES MODIFICACION Mayor valor afecto a régimen general Mayor valor afecto a régimen de acciones. Costo de derechos varía conforme a relación con • (Habitualidad, régimen general) • (No habitual, Impuesto único) Costo de adquisición más comprador corrección monetaria. Posible tasación, diferencia de precio se gravará con impuesto único art. 21, tasa 35% Vigencia: a contar de Norma modificada: Artículo 17 Número 8, Letra a) y 41, incisos terceros y siguientes. 33

• (No habitual, Impuesto único) Costo de adquisición más. comprador. corrección monetaria. Posible tasación, diferencia de precio se gravará con impuesto. único art. 21, tasa 35% Vigencia: a contar de Norma modificada: Artículo 17 Número 8, Letra a) y 41, incisos terceros y siguientes. 33.")

33

ENAJENACIONES DE BIENES RAÍCES

NO RENTA ENAJENACIONES DE BIENES RAÍCES ANTES MODIFICACION - Mayor valor no constituye renta si el bien no forma parte del activo de Se agregan las siguientes salvedades: - Si enajenante en el ejercicio anterior o empresas que tributen con renta efectiva en el ejercicio de la enajenación tributaba con renta efectiva - Salvo habitualidad u operación con relacionados - Si enajenante nace de la división de una empresa que tributaba con contabilidad completa (excepto acogidos un año a renta presunta o contabilidad simplificada) - Si sociedad de personas enajenante está formada por personas jurídicas. Norma modificada: Artículo 17 Número 8 letra b) LIR Vigencia: a contar de 34

- Si sociedad de personas enajenante está formada por personas jurídicas. Norma modificada: Artículo 17 Número 8 letra b) LIR Vigencia: a contar de")

34

Art 17 Nº 8 b) Enajenación de bienes raíces situados en Chile, efectuada por personas naturales o sociedades de personas formadas exclusivamente por personas naturales, excepto aquellos que formen parte del activo de empresas que declaren cualquier clase de rentas efectivas de la primera categoría sobre la base de un balance general según contabilidad completa. Tampoco se aplicará lo dispuesto en esta letra, cuando la sociedad de personas haya estado obligada, en el ejercicio inmediatamente precedente a la enajenación, a determinar sus rentas efectivas en la forma señalada, o bien, resulte de la división de una sociedad que debía declarar tales rentas efectivas en la forma señalada, en el ejercicio en que haya tenido lugar la enajenación o en el inmediatamente anterior a ésta. En este último caso, la sociedad resultante de la división podrá acogerse a lo dispuesto en esta letra, siempre que haya estado acogida a lo menos durante un año calendario a un régimen de presunción o de declaración de rentas efectivas según contrato o contabilidad simplificada, respecto de tales bienes, excepto cuando exista una promesa de venta o arriendo con opción de compra sobre el bien raíz respectivo, en cuyo caso serán dos los años calendarios en que deberá estar acogido a los citados regímenes para dichos efectos. (33)

Enajenación de bienes raíces situados en Chile, efectuada por personas naturales o sociedades de personas formadas exclusivamente por personas naturales, excepto aquellos que formen parte del activo de empresas que declaren cualquier clase de rentas efectivas de la primera categoría sobre la base de un balance general según contabilidad completa. Tampoco se aplicará lo dispuesto en esta letra, cuando la sociedad de personas haya estado obligada, en el ejercicio inmediatamente precedente a la enajenación, a determinar sus rentas efectivas en la forma señalada, o bien, resulte de la división de una sociedad que debía declarar tales rentas efectivas en la forma señalada, en el ejercicio en que haya tenido lugar la enajenación o en el inmediatamente anterior a ésta. En este último caso, la sociedad resultante de la división podrá acogerse a lo dispuesto en esta letra, siempre que haya estado acogida a lo menos durante un año calendario a un régimen de presunción o de declaración de rentas efectivas según contrato o contabilidad simplificada, respecto de tales bienes, excepto cuando exista una promesa de venta o arriendo con opción de compra sobre el bien raíz respectivo, en cuyo caso serán dos los años calendarios en que deberá estar acogido a los citados regímenes para dichos efectos. (33)")

35

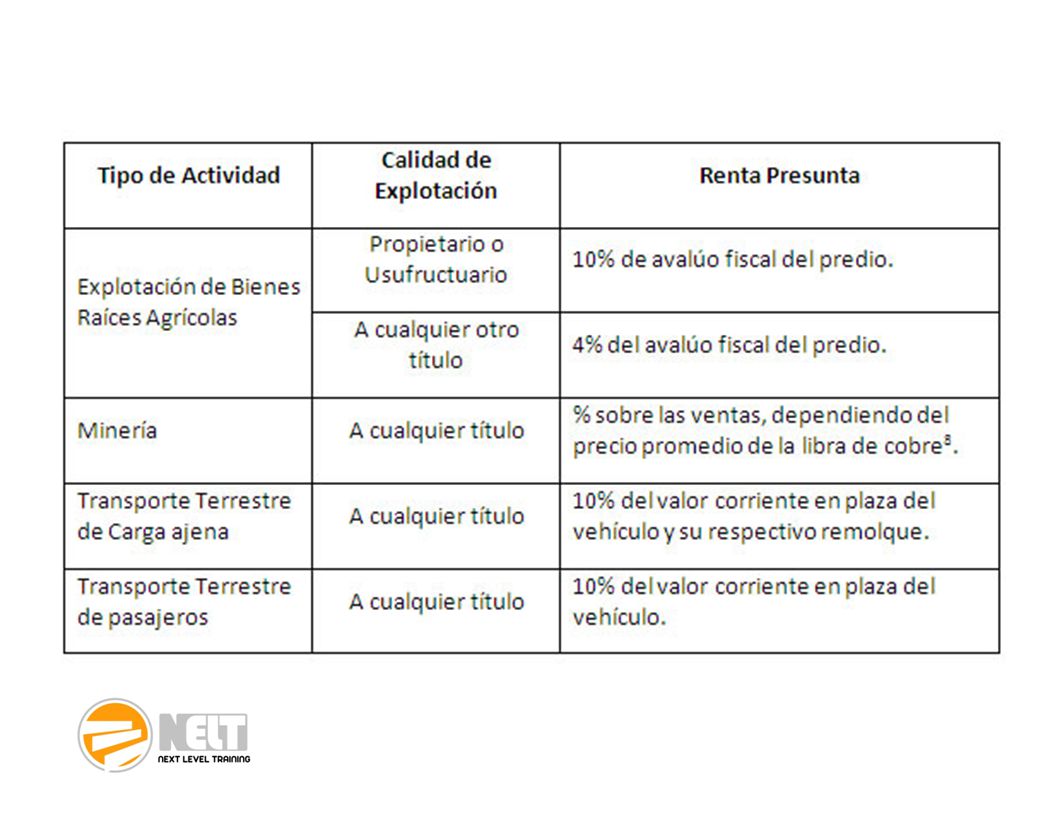

RENTAS PRESUNTAS PRESUNCIÓN DE RENTA.

La presunción de derecho que hace la LIR varía según el tipo de actividad que se trate y, en el caso particular de los bienes raíces agrícolas, depende también de la calidad en la que se explote dicho bien. A través del siguiente cuadro se pueden observar las diferencias aludidas:

37

MONTO LÍMITE DE INGRESOS PARA ACOGERSE AL RÉGIMEN DE RENTA PRESUNTA.

La ley de la Renta, entre los requisitos señalados anteriormente, los cuales no son exigibles al transporte de pasajeros , establece un límite en los ingresos que deben obtener los contribuyentes para acogerse a renta presunta, el cual varía según su naturaleza y monto. Así, para la explotación de bienes raíces agrícolas y para la minería, dicho límite se refiere a las ventas, mientras que para el transporte terrestre de carga ajena éste versa sobre los servicios facturados. A continuación se expone un cuadro en el cual se expresan los límites aludidos:

39

Modificaciones a la tributación en renta presunta en la actividad del transporte de pasajeros.

Conforme a las disposiciones contenidas en el N° 2 del artículo 34 bis de la LIR, vigente hasta el , las rentas provenientes de la actividad del transporte terrestre de pasajeros tributan en el régimen de renta presunta, con la única excepción de aquellos contribuyentes que sean sociedades anónimas y en comandita por acción. A contar del , de acuerdo a lo establecido por el número 12 del artículo 1° de la Ley N°20.630, se modifica sustancialmente el régimen para la actividad del transporte terrestre de pasajeros, pudiendo tributar en renta presunta siempre y cuando se cumplan con determinados requisitos, los que se fijaron en términos similares a los existentes para el transporte de carga ajena vigentes en la actualidad. Es decir, estos contribuyentes deberán cumplir los siguientes requisitos: Deben estar integrados exclusivamente por personas naturales. No obtener rentas de primera categoría por las cuales deban declarar impuesto sobre renta efectiva según contabilidad completa. Que sus ingresos por servicios de transporte terrestre de pasajeros no excedan UTM, considerando las ventas de las sociedades o comunidades con las que el contribuyente se encuentre relacionado.

40

La tributación en renta presunta de la actividad del transporte terrestre de pasajeros sufrió significativos cambios, toda vez que se incorporaron los mismos requisitos existentes para tributar en renta presunta que tiene el transporte terrestre de carga ajena, mientras que antes el transporte de pasajeros no tenía restricciones para tributar en el régimen aludido, bastaba sólo con que el contribuyente no estuviese constituido como sociedad anónima o en comandita por acciones.

41

RENTAS PRESUNTAS ANTES MODIFICACION

Para computar límite de UTM o 500 UTA para poder optar por renta presunta no se suman las ventas de empresas relacionadas Se suman las ventas de las empresas relacionados en la proporción de su participación social Norma modificada: Artículo 20, 34 y 34 bis Vigencia: a contar de 35

42

Art. 34 bis…. Sólo podrán acogerse al régimen de presunción de renta contemplado en este número, los contribuyentes cuyos ingresos por servicios de transporte terrestre de pasajeros al término del ejercicio no excedan de unidades tributarias mensuales. Para establecer si el contribuyente cumple con este límite, deberá sumar a sus servicios facturados el total de servicios facturados por las sociedades o comunidades con las que esté relacionado y que realicen actividades de transporte de pasajeros. Si al efectuar las operaciones descritas el resultado obtenido excede dicho límite, tanto el contribuyente como las sociedades o comunidades con las que esté relacionado deberán determinar el impuesto de esta categoría sobre la base de renta efectiva según contabilidad completa. ……………… Si después de aplicar las normas anteriores los contribuyentes cuyos ingresos anuales por servicios de transporte terrestre de pasajeros no excedan de unidades tributarias mensuales, podrán continuar sujetos al régimen de renta presunta. Para determinar el límite de ingresos a que se refiere este inciso se aplicarán las normas de los incisos cuarto y quinto de este número, pero sólo computando para tales efectos la proporción de ingresos anuales en que el contribuyente participe en el capital, ingresos o utilidades de tales comunidades o sociedades.

43

ANTES 3.000,00 2.500,00 4.500,00 20% 25% 20% 580,00 Empresa puede seguir en renta presunta, al tener, individualmente ventas inferiores a UTM 36

44

MODIFICACION 3.000,00 2.500,00 4.500,00 20% 25% 20% 580,00 Empresa no puede seguir en renta presunta, al sumar, considerando proporcionalmente, las ventas de las empresas relacionadas una cantidad mayor a UTM, ( = 2.705) 37

37.")

45

En vista de todo lo analizado, resulta necesario conocer las instrucciones que emitirá el Servicios de Impuestos Internos respecto a la materia, especialmente en lo referido a la forma de computar los ingresos con miras evaluar los topes que comenzarán a aplicar para la actividad del transporte terrestre de pasajeros, para definir su permanencia en el régimen de excepción.

46

GASTOS RECHAZADOS ARTÍCULO 21

47

Antes…..

48

Ahora…..

49

GASTOS RECHAZADOS ARTÍCULO 21

PARTIDA ACTUAL MODIFICACION TASA S.A. 35% 35% TASA OTRAS SOCIEDADES NO HAY 35% Empresario individual, socios o Impuestos Impuestos personales accionistas personales Norma modificada: Artículo 21 Vigencia: a contar de 38

50

GASTOS RECHAZADOS ARTÍCULO 21

PARTIDA ACTUAL MODIFICACION Retiros Presuntos, de empresario Se afectan con Impuestos Personales o 35% y se rebajan del FUT Se afectan con Impuestos Personales % sobre el monto del beneficio y no se rebajan del FUT individual, socios o accionistas Norma modificada: Artículo 21 Vigencia: a contar de 39

51

GASTOS RECHAZADOS ARTÍCULO 21

PARTIDA ACTUAL MODIFICACION Préstamos a socios o accionistas cuando el SII - Se afectan con Se afectan con Impuestos Personales + 10% sobre el monto del beneficio y no se rebajan del FUT Impuestos Personales y se rebajan del FUT. determine que corresponde a un retiro encubierto de utilidades. - En S. A. se afectan con 35% y no se rebajan del FUT Norma modificada: Artículo 21 Vigencia: a contar de 40

52

GASTOS RECHAZADOS ARTÍCULO 21

PARTIDA ACTUAL MODIFICACION Gastos Rechazados Sociedades de Personas y empresas individuales: Gastos Rechazados que no sean beneficiarios los socios o accionistas: - Se afectan con Primera Categoría y Global - Se afectan con 35% - Gastos rechazados que Complementario o Adicional, rebajándose del FUT sean beneficiarios los empresarios, socios o accionistas y personas relacionadas: - Se afectan con Impuesto Personal + 10% s/Gasto - Sociedades Anónimas: Se afectan con 35%, - Nunca se afectan con único Primera Categoría ni se rebajan del FUT Vigencia: a contar de 41

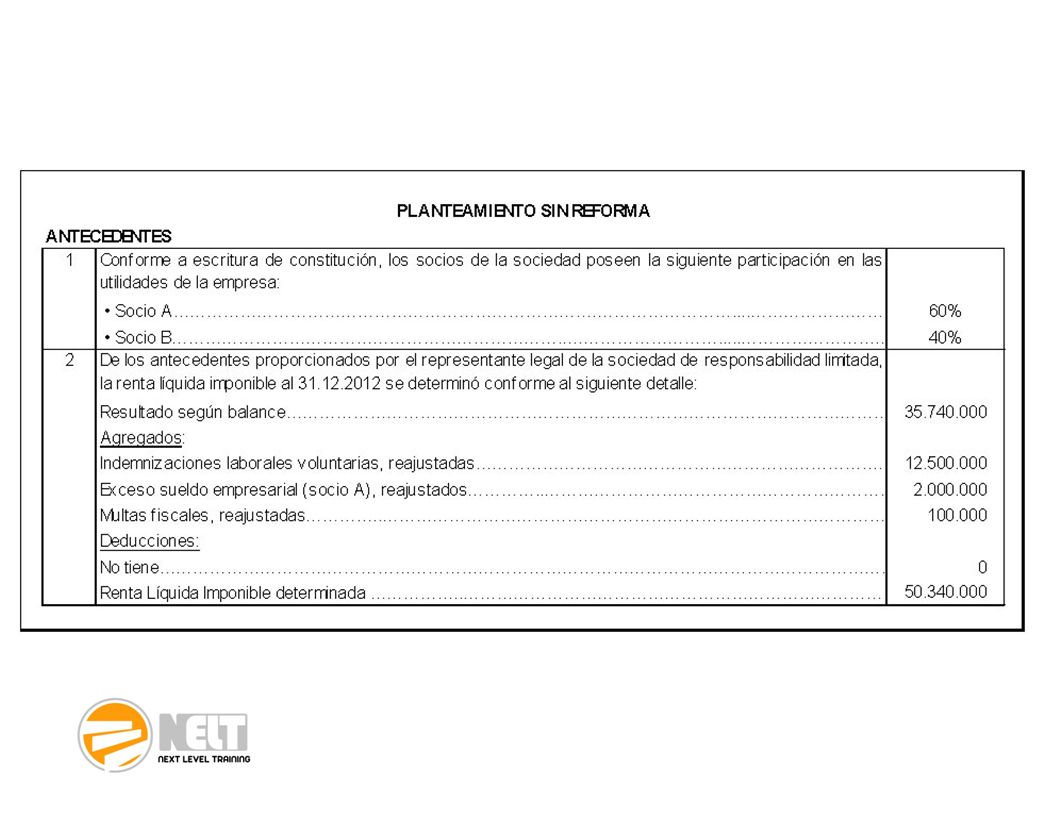

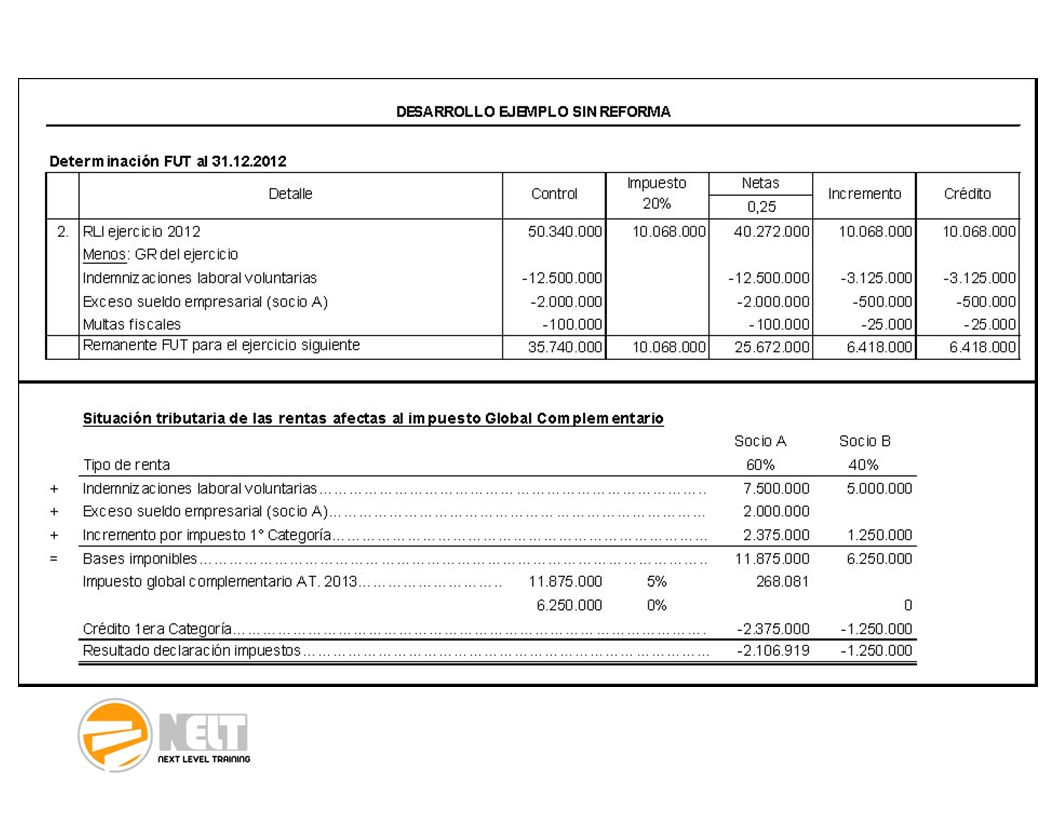

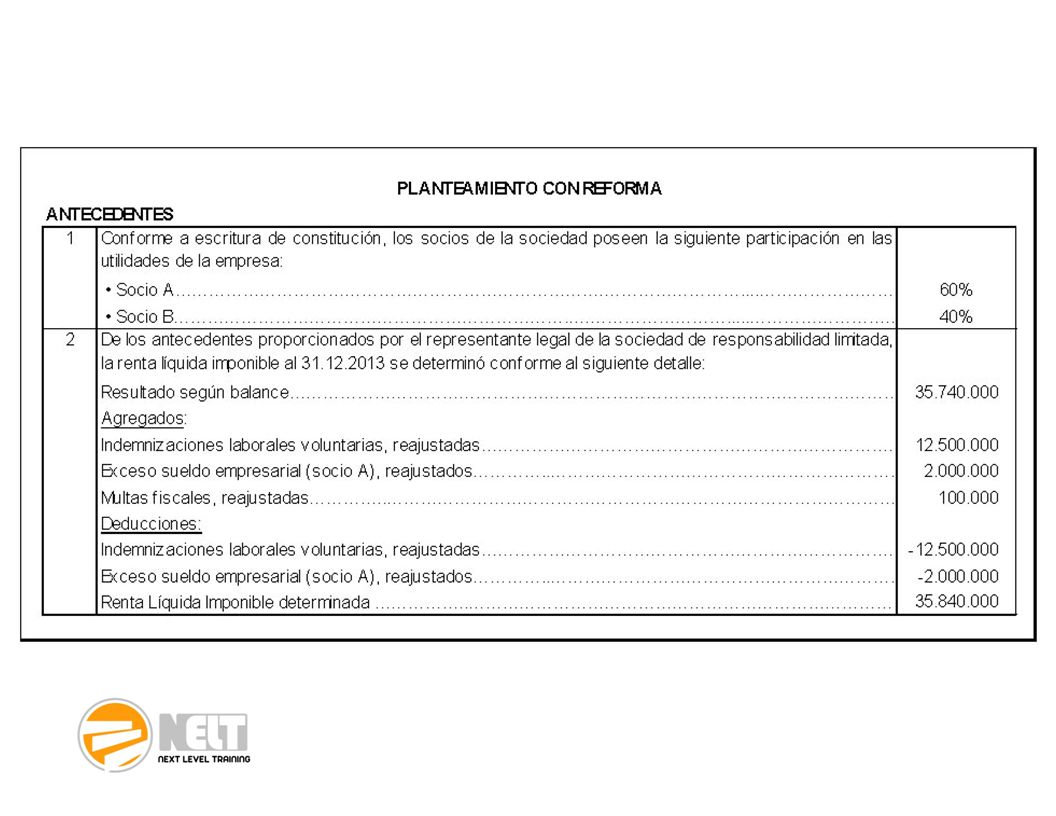

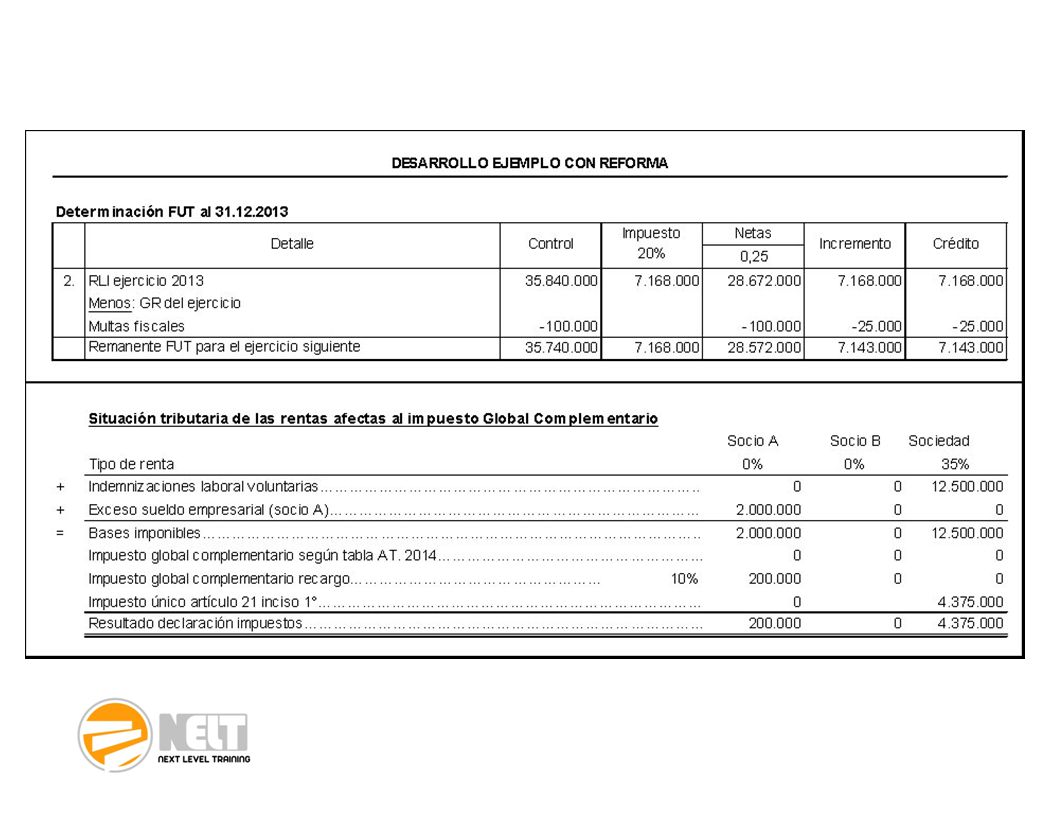

57

EJEMPLO DETALLE ACTUAL SITUACION NUEVA SITUACION EMPRESA SOCIO 1

Multas por incumplimiento de contratos Leasing automóvil socio 1 Total base tributable Impuesto determinado Crédito ( ) ( ) Devolución ( ) ( ) Ultima línea ( ) ( ) impuesto efectivamente pagado (total) 42

( ) Devolución. ( ) ( ) Ultima línea ( ) ( ) impuesto efectivamente pagado (total) 42.")

58

DECLARACIONES JURADAS

(1813 – 1893 / 1909)

")

59

Antecedente sobre Reorganizaciones Empresariales

1804 MODIFICADA Fondo de Inversión Privados regulados por el Título VII de la Ley N° /89. 1807 MODIFICADA Antecedente sobre Reorganizaciones Empresariales 1812 MODIFICADA Rentas del Art. 42 N° 1 (Jubilaciones, Pensiones o Montepíos) y Retenciones del Impuesto Único de Segunda Categoría de la Ley de la Renta. 1817 MODIFICADA Reparto de beneficios por Sociedades Administradoras de Fondos de Inversión de la Ley N° /89, Fondos de Inversión Privados del Título VII de la misma Ley o Fondos Mutuos según el artículo 17 del D.L. N° 1.328/76 No acogidos a los artículos 42 bis y 57 bis de la Ley de Impuesto a la Renta. 1818 Reparto de beneficios por respecto de Inversiones efectuadas por Cuenta de Terceros en Fondos de Inversión Nacionales de la Ley N° /89, Fondos de Inversión Privados del Título VII de la misma Ley y Fondos Mutuos según el artículo 17 del D.L. N° 1.328/76 No acogidos a los artículos 42 bis y 57 bis de la Ley de Impuesto a la Renta.

y Retenciones del Impuesto Único de Segunda Categoría de la Ley de la Renta MODIFICADA. Reparto de beneficios por Sociedades Administradoras de Fondos de Inversión de la Ley N° /89, Fondos de Inversión Privados del Título VII de la misma Ley o Fondos Mutuos según el artículo 17 del D.L. N° 1.328/76 No acogidos a los artículos 42 bis y 57 bis de la Ley de Impuesto a la Renta Reparto de beneficios por respecto de Inversiones efectuadas por Cuenta de Terceros en Fondos de Inversión Nacionales de la Ley N° /89, Fondos de Inversión Privados del Título VII de la misma Ley y Fondos Mutuos según el artículo 17 del D.L. N° 1.328/76 No acogidos a los artículos 42 bis y 57 bis de la Ley de Impuesto a la Renta.")

60

Declaración Jurada Anual Base Imponible y Datos Contables Balance.

1821 MODIFICADA Situación tributaria de los retiros destinados a reinversión según normas de la letra c) del N° 1 de la letra A) del Artículo 14 de la Ley de la Renta. 1822 MODIFICADA Enajenación de Acciones de Pago de Sociedades Anónimas según normas de la letra c) del N° 1 de la Letra A) del Art. 14 de la Ley de la Renta. 1828 MODIFICADA Estado de Ingresos y Usos de Donaciones recibidas, conforme a los art. 62 y siguientes de la Ley N° , sobre Donaciones Deportivas y Ley N° , sobre Donaciones con Fines Sociales. 1832 MODIFICADA Donaciones del Art. 46 del D.L. N° 3.063, de 1979; del D.L. N° 45, de 1973; del Art. 3° de la Ley N° , de 1993; del Art. 8° de la Ley N° , de 1990 y del N° 7 del Art. 31°, de la Ley sobre Impuesto a la Renta. 1846 Declaración Jurada Anual Base Imponible y Datos Contables Balance. 1847 Declaración Jurada Anual sobre Balance de 8 Columnas. 1852 MODIFICADA Agencias o establecimientos Permanentes en el Exterior.

del N° 1 de la letra A) del Artículo 14 de la Ley de la Renta MODIFICADA. Enajenación de Acciones de Pago de Sociedades Anónimas según normas de la letra c) del N° 1 de la Letra A) del Art. 14 de la Ley de la Renta MODIFICADA. Estado de Ingresos y Usos de Donaciones recibidas, conforme a los art. 62 y siguientes de la Ley N° , sobre Donaciones Deportivas y Ley N° , sobre Donaciones con Fines Sociales MODIFICADA. Donaciones del Art. 46 del D.L. N° 3.063, de 1979; del D.L. N° 45, de 1973; del Art. 3° de la Ley N° , de 1993; del Art. 8° de la Ley N° , de 1990 y del N° 7 del Art. 31°, de la Ley sobre Impuesto a la Renta Declaración Jurada Anual Base Imponible y Datos Contables Balance Declaración Jurada Anual sobre Balance de 8 Columnas MODIFICADA. Agencias o establecimientos Permanentes en el Exterior.")

61

Rentas de Fuente Extranjera

1853 MODIFICADA Rentas de Fuente Extranjera 1871 MODIFICADA Información para la bonificación establecida en el Art. 20 Letra O) del Decreto ley N° 3500/80. 1873 MODIFICADA Detalle de Ordenes de Atención pagadas a Prestadores y Reembolsos pagados a afiliados por Institución de Salud Previsional (Isapre) y Fondo Nacional de Salud (Fonasa). 1884 MODIFICADA Dividendos Distribuidos y Créditos Correspondientes. 1885 MODIFICADA Dividendos Distribuidos y Créditos Correspondientes por Acciones en Custodia 1886 MODIFICADA Retiros y Créditos Correspondientes 1887 MODIFICADA Rentas del Art. 42° N° 1 (sueldos), otros componentes de Remuneración y Retenciones de Impuesto Único de Segunda Categoría de la Ley de la Renta. 1889 MODIFICADA Cuentas de Ahorros Voluntarios sujetos a las disposiciones generales de la L.I.R. y Ahorros Previsionales Voluntarios acogidos al inciso segundo del Art. 42° bis de la L.I.R.

del Decreto ley N° 3500/ MODIFICADA. Detalle de Ordenes de Atención pagadas a Prestadores y Reembolsos pagados a afiliados por Institución de Salud Previsional (Isapre) y Fondo Nacional de Salud (Fonasa) MODIFICADA. Dividendos Distribuidos y Créditos Correspondientes MODIFICADA. Dividendos Distribuidos y Créditos Correspondientes por Acciones en Custodia MODIFICADA. Retiros y Créditos Correspondientes MODIFICADA. Rentas del Art. 42° N° 1 (sueldos), otros componentes de Remuneración y Retenciones de Impuesto Único de Segunda Categoría de la Ley de la Renta MODIFICADA. Cuentas de Ahorros Voluntarios sujetos a las disposiciones generales de la L.I.R. y Ahorros Previsionales Voluntarios acogidos al inciso segundo del Art. 42° bis de la L.I.R.")

62

Declaración Jurada Anual sobre precios de transferencia.

1891 MODIFICADA Compra y Venta de Acciones de S.A. y demás Títulos efectuados por intermedio de Corredores de Bolsa, Agentes de Valores y Casas de Cambio No Acogidas al Mecanismo de Incentivo al Ahorro de los artículos 42 bis y 57 bis de la Ley de la Renta. 1899 MODIFICADA Movimiento de las Cuentas de Ahorro Previsional Voluntario acogidas a las normas del inciso primero del Art. 42 bis de la Ley de la Renta. 1900 MODIFICADA Declaración Jurada Anual sobre Cotizaciones Previsionales Obligatorias y Pagos Previsionales de Cotizaciones en A.F.P. 1907 MODIFICADA Declaración Jurada Anual sobre precios de transferencia. 1909 NUEVA Declaración Jurada Anual sobre Desembolsos y Otras Partidas o Cantidades a que se refiere el inciso tercero del artículo 21 de la LIR. (1893) 1910 NUEVA Declaración Jurada Anual sobre Diferencia de Valores Financieros y Tributarios..

1910 NUEVA. Declaración Jurada Anual sobre Diferencia de Valores Financieros y Tributarios..")

63

IMPUESTO ADICIONAL ACTUAL MODIFICACION

Chilenos no residentes se afectan con tasa35% sobre todas sus rentas -Chilenos con agencias: se aplica art. 58 -Chilenos que obtengan rentas no gravadas en los artículos 58 o 59: se les aplica el artículo 60 inciso primero. Vigencia: a contar de Norma modificada: Artículo 58, 60 y 61 44

64

NORMAS EVITAR LA DOBLE TRIBUTACION

Crédito del impuesto de Primera Categoría Crédito de impuestos externos Antes Modificación Constituye crédito con derecho a No tiene derecho a devolución ni devolución y genera PPUA genera PPUA Norma modificada: Artículo 41 A Vigencia: a contar de 45

65

RENTAS DE FUENTE CHILENA

Actual Modificación No existe respecto de la venta de activos subyacentes. Se consideran renta de fuente chilena, las ventas de empresas sin domicilio ni residencia en Chile, que se realicen en el exterior y que contengan “activos subyacentes en Chile”, con ciertos topes. Excepto reorganizaciones empresariales en el exterior, pero que no generen renta o un mayor valor para el enajenante. Norma : Artículo 10 Ley de la Renta 46

66

TRIBUTACIÓN INTERNACIONAL

Nuevo artículo 41 E de la Ley de Impuesto a la Renta Incorpora regulación de los PRECIOS DE TRANSFERENCIA. La norma los describe como aquellos precios, valores o rentabilidades en operaciones transfronterizas o aquellos pactados en reorganizaciones empresariales de contribuyente domiciliados en Chile con partes relacionadas en el extranjero o territorio de aquellos considerados como paraísos fiscales. Norma de relación: Empresas: cuando una parte participe directa o indirectamente en la dirección, control, capital, utilidad o ingresos de la otra; o cuando mismas personas participen directa o indirectamente en la dirección, control, capital, utilidad o ingresos de ambas partes. 47

67

TRIBUTACIÓN INTERNACIONAL

Nuevo artículo 41 E de la Ley de Impuesto a la Renta Personas naturales: cuando sean cónyuges o exista parentesco por afinidad o consanguinidad hasta el4° inclusive; o cuando una parte realice operaciones con un 3° que, a su vez, lleva a cabo, directa o indirectamente operaciones similares o idénticas con la otra persona. 48

68

TRIBUTACIÓN INTERNACIONAL

Nuevo artículo 41 E de la Ley de Impuesto a la Renta Incorpora regulación de los PRECIOS DE TRANSFERENCIA. Métodos de cálculo de Precios de Transferencia El contribuyente deberá emplear el que sea más apropiado a las circunstancias del caso, considerando: Ventajas y desventajas de cada método Aplicabilidad en relación al tipo de operación Disponibilidad de información Existencias de operaciones comparables de rango y ajustes de comparabilidad. 49

69

TRIBUTACIÓN INTERNACIONAL

Nuevo artículo 41 E de la Ley de Impuesto a la Renta Incorpora regulación de los PRECIOS DE TRANSFERENCIA. Métodos de cálculo de Precios de Transferencia: Método de precio comparable no controlado (Valor normal de mercado de los bienes o servicios) Método de precio de reventa (Corresponde al precio al que son revendidos o prestados por el adquirente a partes independientes) Método de costo más margen (Valor de costo más el margen, debería ser similar al que fijen partes independientes) 50

Método de precio de reventa (Corresponde al precio al que son. revendidos o prestados por el adquirente a partes independientes) Método de costo más margen (Valor de costo más el margen, debería ser similar al que fijen partes independientes) 50.")

70

TRIBUTACIÓN INTERNACIONAL

Nuevo artículo 41 E de la Ley de Impuesto a la Renta Incorpora regulación de los PRECIOS DE TRANSFERENCIA. Métodos de cálculo de Precios de Transferencia: Método de división de utilidades (Se distribuye según acuerdo, y debería ser similar a lo que habrían acordado u obtenido partes independientes en operaciones y circunstancias comparables). Método transaccional de márgenes netos (Determinación del margen neto de utilidades que corresponde a cada una de las partes en las transacciones). Métodos residuales (Pueden determinarse mediante otros métodos que razonablemente permitan determinar o estimar los precios o valores normales de mercado que habrían acordado partes independientes). 51

. Método transaccional de márgenes netos (Determinación del margen neto de utilidades que corresponde a cada una de las partes en las transacciones). Métodos residuales (Pueden determinarse mediante otros métodos que razonablemente permitan determinar o estimar los precios o valores normales de mercado que habrían acordado partes independientes). 51.")

71

TRIBUTACIÓN INTERNACIONAL

Nuevo artículo 41 E de la Ley de Impuesto a la Renta Incorpora regulación de los PRECIOS DE TRANSFERENCIA. El contribuyente puede acompañar un estudio de precios de transferencia al SII, que de cuenta de la determinación de los precios. La no acreditación de la razonabilidad de los precios de transferencia permitirá al SII determinar los precios de transferencia y las diferencias que éste determine se gravarán en el ejercicio a que correspondan, sólo con el impuesto único del artículo 21, más una multa del 5% del monto de la diferencia. La multa no será aplicable si el contribuyente comprueba haber cumplido debida y oportunamente con la entrega de antecedentes requeridos mediante circular por el SII, durante el proceso de fiscalización. 52

72

TRIBUTACIÓN INTERNACIONAL

Nuevo artículo 41 E de la Ley de Impuesto a la Renta Incorpora regulación de los PRECIOS DE TRANSFERENCIA. Los contribuyentes domiciliados o residentes o establecidos en Chile, deberán presentar anualmente una declaración con los datos que requiera el SII, en los plazos y formas que éste establezca mediante resolución. La no declaración o su presentación errónea, incompleta o extemporánea, se sancionará con multa de 10 a 50 UTA. La multa no podrá exceder el del 15% de CPT o el 5% del capital efectivo. 53

73

TRIBUTACIÓN INTERNACIONAL

Nuevo artículo 41 E de la Ley de Impuesto a la Renta Incorpora regulación de los PRECIOS DE TRANSFERENCIA. Acuerdos anticipados: Establece la posibilidad de que los contribuyentes propongan al SII un acuerdo anticipado en cuanto a la determinación de éstos precios. Frente a esta proposición el SII, dentro del plazo de 6 meses desde su presentación, puede: Aceptarlo: se deja constancia en un acta y queda amparado bajo el deber de secreto a menos que el contribuyente autorice la publicación. Al existir un acuerdo vigente el SII no podrá proceder a liquidar impuestos por precios de transferencia. En todo caso, frente a antecedentes erróneos, falsos, o bien si han variado las circunstancias, el SII podrá dejarlo sin efecto. El contribuyente, para el último caso, también tiene ese derecho. Rechazarlo: la resolución que rechace el acuerdo no es reclamable ni susceptible de recurso alguno. 54

74

MUCHAS GRACIAS!!!

Presentaciones similares

>")

Una entidad.>")

23652934 ATM CHILE & CONSULTORES ATM CHILE PROYECTO DE LEY REFORMA TRIBUTARIA.>")