Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Exposición: Lic. Roberto Kozulj- Director de la Escuela de Economía, Administración y Turismo-Sede Andina-UNRN. Bariloche- 17 de abril de 2012

2

Contenido de la presentación Historia de los primeros contratos El contratismo de los grupos “nacionales” en gobiernos de facto. La década de los 80 y el endeudamiento. Convertibilidad y Reformas: el papel de los grupos. Privatizaciones. Desempeño posterior-Monetización de Reservas- El desempeño reciente

3

Breve Historia de la Producción Petrolera de Argentina.

4

El contexto de las reformas Crisis de gobernabilidad. Hiperinflación. Elevada relación Deuda Externa/PBI. Predominio de las corrientes privatizadoras en el mundo. Presiones internacionales y desconcierto interno. Crisis energética de 1989. Campaña en contra de las empresas públicas y los monopolios estatales. Precios “políticos vs. precios de mercado” Necesidad de Argentina de estabilizar su macroeconomía+presiones externas de acreedores.

5

Los precios históricos en dólares :derivados de petróleo Antes y después de las reformas y situación hasta 2003.

6

Los precios internos durante la convertibilidad fueron superiores a los externos de referencia

7

Variación en dólares y en pesos de los precios tras la devaluación

8

¿Cual fue el impacto de los mejores precios en el sector petrolero- a partir de las reformas- sobre los indicadores reales?- Análisis hasta año 2000

9

Evolución de la actividad exploratoria por períodos: análisis hasta el 2000

10

¿Hubo coincidencia entre el incremento de reservas declarado y la actividad exploratoria?

11

¿Qué tipo de contratos y tipo de áreas explican el aumento de reservas hasta 2000?

12

Grandes conclusiones acerca de la reforma del sector petrolero argentino (al año 2003) El mercado se mantuvo concentrado en el upstream y en el downstream. Los precios externos no funcionaron como regulador para disminuir el nivel de los precios internos-(insuficiencia de infraestructura para almacenar derivados importados- oligopolio concentrado-riesgo comercial). El supuesto de que una rentabilidad adecuada asegura inversiones resultó ser falso:1-No hubo inversión de riesgo; 2- las empresas actúan en un mercado globalizado por lo cual la rentabilidad extraordinaria obtenida en un país puede ser destinada a inversiones en otro distinto.El mercado no asegura abastecimiento.

. El supuesto de que una rentabilidad adecuada asegura inversiones resultó ser falso:1-No hubo inversión de riesgo; 2- las empresas actúan en un mercado globalizado por lo cual la rentabilidad extraordinaria obtenida en un país puede ser destinada a inversiones en otro distinto.El mercado no asegura abastecimiento..")

13

Noticias que ratificaban el error de haber perdido el control de los recursos estratégicos. “Ante la incertidumbre sobre la posibilidad de encontrar petróleo en áreas que jamás fueron producidas, las compañías prefieren perforar cerca de los pozos ya existentes, donde hay mayor posibilidad de hallar crudo”.( La Nación, Economía & Negocios, pag. 6, lunes 26 de abril de 2004). Debe quedar en claro entonces que la inversión de riesgo fue descartada no sólo por tema precios “desalineados de los internacionales”, sino por razones de riesgo geológico y estrategias empresarias adversas a tomar riesgos que YPF tomaba porque tenía objetivos de sostener la autosuficiencia.

. Debe quedar en claro entonces que la inversión de riesgo fue descartada no sólo por tema precios desalineados de los internacionales , sino por razones de riesgo geológico y estrategias empresarias adversas a tomar riesgos que YPF tomaba porque tenía objetivos de sostener la autosuficiencia..")

14

Monetización de Reservas-Exportaciones y Declinación desde 1998

15

El reflejo del lado de las inversiones en explotación y en exploración

16

¿Qué era Repsol antes de adquirir la totalidad de YPF en 1999?

17

El misterio de la Reducción súbita de la Deuda de Repsol

18

¿Inseguridad Jurídica en Argentina? ¿Incumplimiento de Repsol?

19

La Estrategia de Repsol posterior a 2004- Ingreso de SACyR: una empresa constructora de España con fuerte impacto tras la crisis de 2009 En 2004 SACyR pasa a controlar Repsol-YPF. Es una empresa constructora que la adquiere con créditos de la banca propietaria en parte del paquete de acciones de Repsol (BBVA, etc.). Su estrategia pasa por una rápida recuperación de utilidades y declara a la región ABB (Argentina la principal y que da orígen a su fuerza como conglomerado energético) como sitio de monetización mientras la reinversión se realiza fuera de la región.

. Su estrategia pasa por una rápida recuperación de utilidades y declara a la región ABB (Argentina la principal y que da orígen a su fuerza como conglomerado energético) como sitio de monetización mientras la reinversión se realiza fuera de la región..")

20

La Estrategia de Repsol posterior a 2004-Inversiones en el upstream petrolero (E&P)

")

21

La Estrategia de Repsol posterior a 2004-Inversiones Totales de Repsol hasta 2008

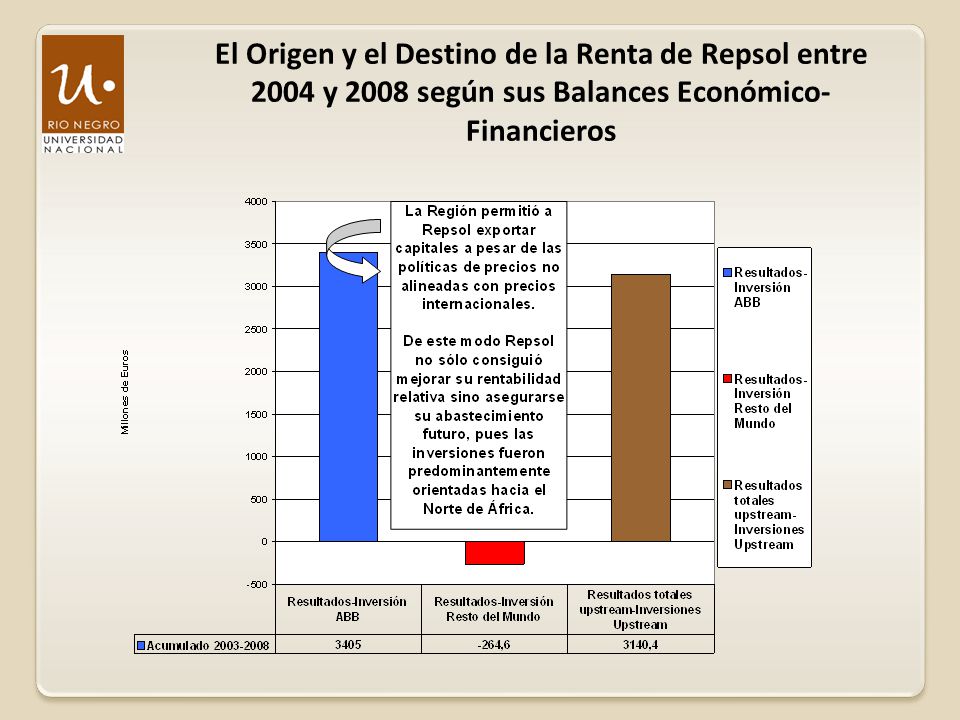

22

El Origen y el Destino de la Renta de Repsol entre 2004 y 2008 según sus Balances Económico- Financieros Concepto/A ñ o 2003200420052006200720082003-2008 Resultados-Inversiones E&P-Millones de Euros Resultados Netos ABB-Inversi ó n ABB 5015771075679345-3213405 Resultados Resto del mundo-Inversi ó n Resto del Mundo155257214-148615580,4-264,6 Resultados totales upstream-Inversiones Upstream20518341289-807360259,43140,4 Inversiones E&P-Millones de Euros Upstream200320042005200620072008 Espa ñ a 1112 20037 ABB20397319781081108712157131 Resto del Mundo1184429582979143911847120 Total21681185194840622526239914288 Resultados E&P-Millones de Euros Resultados ABB2089230820531760143289410536 Resultados Resto del Mundo27369911721493145417646855 Total23623007322532532886265817391

23

El Origen y el Destino de la Renta de Repsol entre 2004 y 2008 según sus Balances Económico- Financieros

25

Consecuencias para Argentina Declinación de Reservas de Petróleo y Gas. Necesidad de importar parte del gas (GNL con Repsol) y Diesel Oil. Saturación de Capacidad de Refinación Balanza energética negativa y necesidad de alinear precios internos con internacionales en un contexto de precios de la energía muy altos en el mercado internacional. Impacto Fiscal negativo al margen del tema subsidios.

y Diesel Oil. Saturación de Capacidad de Refinación Balanza energética negativa y necesidad de alinear precios internos con internacionales en un contexto de precios de la energía muy altos en el mercado internacional. Impacto Fiscal negativo al margen del tema subsidios..")

26

El sesgo de las inversiones en Argentina se traduce en caída de exploración. Per í odo Pozos Exploraci ó n Pozos Avanzada Pozos Producci ó n Total 1980-1988120147686952 1989-200193114787994 2002-201152116767935

27

Variación reservas de petróleo en la última década: una mirada desde ALyC

28

Variación reservas de gas natural en la última década: una mirada desde ALyC

29

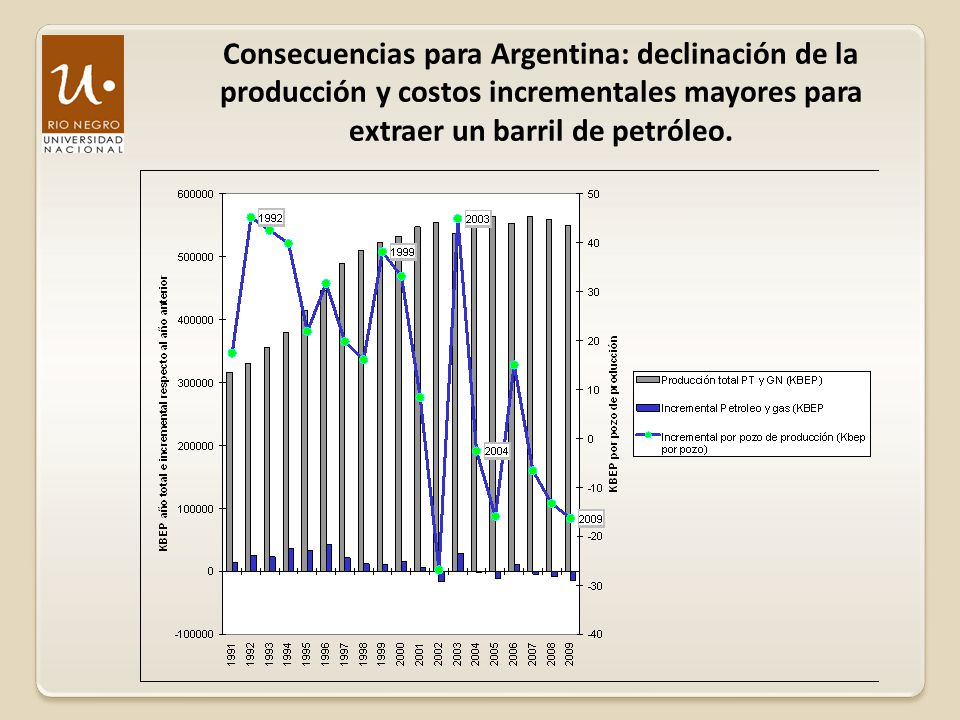

Consecuencias para Argentina: declinación de la producción y costos incrementales mayores para extraer un barril de petróleo.

31

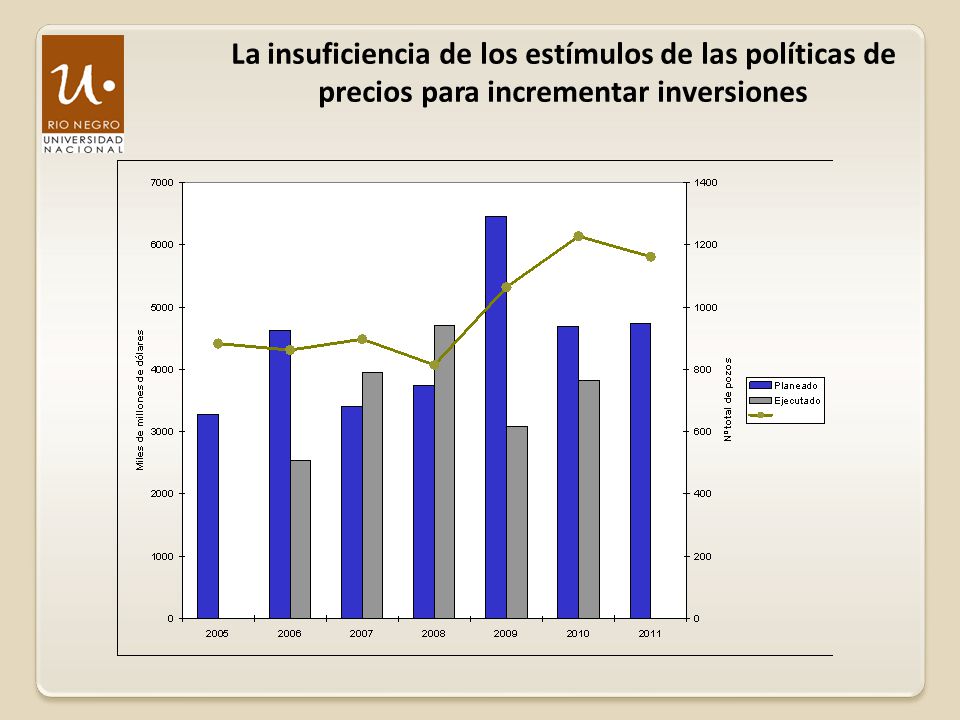

La insuficiencia de los estímulos de las políticas de precios para incrementar inversiones

33

La Argentina aplicó una política de parcial transferencia de renta al consumidor pero el estímulo al productor fue alto.

34

Los pronósticos de la producción y la demanda- Efectuados en 2006

35

Las proyecciones del Impacto Fiscal: Disminución de los aportes del Sector Energético-Datos desde 2006

36

Cuencas con reservas de Shale Gas

37

Cuencas sedimentarias en Argentina

38

Argentina: producción acumulada de petróleo y recursos últimos estimados (m3)

")

39

Producción Histórica y proyectada de crudo en áreas de cuencas en explotación (m3) Se estima poco probable la reversión de esta tendencia al margen de los precios

Se estima poco probable la reversión de esta tendencia al margen de los precios")

40

Gas natural: recursos y producción acumulada en Argentina

41

Producción de gas en Argentina

42

Algunas conclusiones Es posible que la Argentina no pueda a corto plazo recuperar su capacidad de producción. Si bien las perspectivas de desarrollo de recursos no convencionales es promisoria y conveniente se requerirán esfuerzos de inversión muy grandes y superar barreras tecnológicas y ambientales. Las medidas para recuperar YPF son adecuadas aún en caso de que el país se importador. El énfasis deberá ser puesto en el precio a pagar (Contexto crisis en España)

.")

43

Apéndice- a 20 años de la convertibilidad

44

Elementos para el aprendizaje histórico y social. Del "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Elementos para el aprendizaje histórico y social. La sociedad argentina ha sufrido serias rupturas de sus modelos a lo largo de su historia. De esas rupturas no parecen haberse sacado lecciones aprendidas y maduradas por la sociedad. Ejemplos emblemáticos: 1- El Peronismo instauró una sociedad industrial donde el nivel del salario real creó precedentes que sólo fueron anulados en 1976 bajo el efecto de una dictadura; 2- Es como si se hubiera deseado el retorno al Pre-Peronismo, “al país agro exportador” y sin industrias; un imaginario premoderno-posmoderno y negador de los cambios del sistema mundial (Ej. se re-edita en la crisis de “polarización” de la Res. 125 en 2008). la realidad objetivable Los problemas estructurales, de inserción en el orden mundial, de definición de las políticas estructurales posibles no fue discutido con posterioridad a 1976 y sólo se re- instaura desde 2003 en adelante con sectores que continúan haciendo oposición sin propuestas concretas y parecen ignorar la realidad objetivable. La “Convertibilidad” fue implementada como salida “Mágica”. En tanto sus consecuencias sólo se verían con el transcurrir del tiempo, en general tuvo un alto grado de aceptación social hasta mostrar sobre sus finales el progresivo deterioro en todos los ámbitos productivos.

. la realidad objetivable Los problemas estructurales, de inserción en el orden mundial, de definición de las políticas estructurales posibles no fue discutido con posterioridad a 1976 y sólo se re- instaura desde 2003 en adelante con sectores que continúan haciendo oposición sin propuestas concretas y parecen ignorar la realidad objetivable. La Convertibilidad fue implementada como salida Mágica . En tanto sus consecuencias sólo se verían con el transcurrir del tiempo, en general tuvo un alto grado de aceptación social hasta mostrar sobre sus finales el progresivo deterioro en todos los ámbitos productivos..")

45

¿En qué consistió la convertibilidad?: ¿En qué consistió la convertibilidad?: fue la búsqueda de una “seguridad jurídica” en un contexto de renegociación de deuda externa en un entorno externo restrictivo, en un marco inflacionario heredado desde el experimento monetarista de 1978-1980. Fue también la adquisición de un espacio de gobernabilidad a costa de la venta de activos estratégicos y basado en financiamiento externo (recordar corridas dólar-pesos durante todo el lapso 1981-1989). ¿Era viable o partía de una intrínseca inviabilidad?: ¿Era viable o partía de una intrínseca inviabilidad?: no era viable pues partía de un desequilibrio en el principal precio relativo de la economía, el tipo de cambio a paridad real encubría un 2.4 a 1 en vez de un 1 a 1; suponía una convergencia interna (fiscal) imposible de obtener (el PBI se volvería mas chico con cada equilibrio o ajuste recomendado por el FMI); una convergencia externa irrealizable (Sustitución de producción local por importada); la ilusión de que los inversores no leyeran la señal enviada (Presión sobre divisas) ¿En cualquier contexto externo el problema de la moneda sobrevaluada hubiera tenido estos impactos?: “la conversión de industriales en comerciantes de mercancías importadas” desindustrialización, el desempleo, la génesis de la pobreza estructural, la pérdida de la cultura del trabajo y del esfuerzo, la pérdida de credibilidad de la política. ¿En cualquier contexto externo el problema de la moneda sobrevaluada hubiera tenido estos impactos?: no, fue la superposición de una apertura comercial y financiera simultáneas, lo que significó la pérdida de toda competitividad, “la conversión de industriales en comerciantes de mercancías importadas” -y por ende la desindustrialización, el desempleo, la génesis de la pobreza estructural, la pérdida de la cultura del trabajo y del esfuerzo, la pérdida de credibilidad de la política. "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“:

. ¿Era viable o partía de una intrínseca inviabilidad : ¿Era viable o partía de una intrínseca inviabilidad : no era viable pues partía de un desequilibrio en el principal precio relativo de la economía, el tipo de cambio a paridad real encubría un 2.4 a 1 en vez de un 1 a 1; suponía una convergencia interna (fiscal) imposible de obtener (el PBI se volvería mas chico con cada equilibrio o ajuste recomendado por el FMI); una convergencia externa irrealizable (Sustitución de producción local por importada); la ilusión de que los inversores no leyeran la señal enviada (Presión sobre divisas) ¿En cualquier contexto externo el problema de la moneda sobrevaluada hubiera tenido estos impactos : la conversión de industriales en comerciantes de mercancías importadas desindustrialización, el desempleo, la génesis de la pobreza estructural, la pérdida de la cultura del trabajo y del esfuerzo, la pérdida de credibilidad de la política. ¿En cualquier contexto externo el problema de la moneda sobrevaluada hubiera tenido estos impactos : no, fue la superposición de una apertura comercial y financiera simultáneas, lo que significó la pérdida de toda competitividad, la conversión de industriales en comerciantes de mercancías importadas -y por ende la desindustrialización, el desempleo, la génesis de la pobreza estructural, la pérdida de la cultura del trabajo y del esfuerzo, la pérdida de credibilidad de la política. Foro Abierto en Bariloche: A diez años del fin de la convertibilidad :.")

46

Las grandes rupturas económicas y sociales como hechos condicionantes: 1-La cuestión del “desempate social 1945-1975”. 1976-La negación de las conquistas sociales 2-El impacto de las nuevas prácticas del sistema financiero- Tipo de cambio, desnacionalización y des- industrialización. 3-El nuevo escenario mundial a partir del ingreso de China a la OMC y la posibilidad de Argentina de reinsertar su economía con “superávits gemelos”. Tipo de cambio competitivo y reconstrucción de la política. Ejemplos de algunos Puntos de ruptura. "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“ Ejemplos de algunos Puntos de ruptura. Apreciación Depreciación Impactos Claves para comprender las rupturas del agro-exportador a la des-industrialización

47

El desempleo fue resultado de la des-industrialización, junto a un incremento de la oferta laboral (ver pérdida de empleo en industrias 1991- 1995 y escasa reabsorción en resto de actividades). A su vez fue la principal causa de la creación de pobreza estructural y marginación social. La devaluación de 2002 halla este panorama y el encarecimiento de la canasta crea además “pobreza súbita”. Impacto sobre el empleo por des-industrialización. "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“ Impacto sobre el empleo por des-industrialización.

48

La señal de no convergencia en las cuentas externas "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. La señal de no convergencia en las cuentas externas Correlación tipo de cambio-saldo comercial Inducción saldo negativo durante convertibilidad La no convergencia externa Indujo a endeudamiento y creciente señal de “Riesgo País” en un contexto de actores clave bien informados.

49

De la no convergencia en las cuentas externas a la Deuda Externa "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. De la no convergencia en las cuentas externas a la Deuda Externa Impacto sobre deuda de las políticas de 1978- 1980 Impacto sobre deuda de la “Década Perdida” Impacto sobre deuda “Convertibilidad” Deuda friccional Economía Modelo Sustitutivo de Importaciones

50

"Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. De la no convergencia al crecimiento del “Riesgo País” A medida que la relación Deuda Externa/PBI mostraba su valor “sombra”- es decir a paridad real y no fija- la señal de riesgo país se volvía creciente

51

"Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. El endeudamiento externo un continuo de fuga de divisas financiado con ingresos de capitales.

52

De la no convergencia a la ruptura: la fuga de divisas. "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. De la no convergencia a la ruptura: la fuga de divisas. La señal llegó a los actores: la fuga de divisas comenzó en abril de 2001. Para diciembre de 2001 no había dólares para respaldar la convertibilidad. El “corralito” nunca podía ser desmontado.

53

Con la devaluación de 2002 se dan las condiciones propias de un sistema más competitivo basado en una tasa de cambio favorable, pero con el gran desafío de reducir la enorme brecha social. En 2003 se producen dos sucesos clave: 1- Cambio de autoridades; 2- Emergencia de un nuevo orden internacional favorable para la Argentina. De 2003 a la fecha la Argentina logra revertir por primera vez en muchas décadas tendencias de crecimiento basados en tres ejes: 1- de 2003 a 2006 tasa de cambio favorable; 2-Incremento de exportaciones por mayor demanda mundial;3- Superávit Fiscal. El modelo mantiene de 2006 a la fecha los superávit gemelos. y a nuestra propia historia Rescate del proyecto de re- industrialización y asignación clave al papel del conocimiento: 1-Ciencia y Técnica; 2-Protección Selectiva; 3- Empeño en políticas fiscales activas para crear empleo. Recreación de la Política (Proceso que se halla en marcha y debe superar obstáculos en tanto ellos no son pocos de cara a la gobernabilidad y a nuestra propia historia). Devaluación y nuevo escenario mundial y nacional. "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Devaluación y nuevo escenario mundial y nacional.

. Devaluación y nuevo escenario mundial y nacional. Foro Abierto en Bariloche: A diez años del fin de la convertibilidad . Devaluación y nuevo escenario mundial y nacional..")

54

Entre 2000 y 2010 el comercio mundial crece tres veces lo que el PBI Mundial; las exportaciones desde China superan en 2007 a las de los Estados Unidos. Un proceso de urbanización sin precedentes con la emergencia de mas de 400 millones de personas habitando en grandes ciudades- nueva clase media mundial. Un mercado mundial en crecimiento para materias primas y nuevos productos. Una crisis financiera en “el Norte” cuyas consecuencias son aún poco predecibles, pues se esta reconfigurando el sistema mundial. Nuevo escenario mundial y nacional. "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Nuevo escenario mundial y nacional.

55

Nuevo escenario mundial: ¿Hacia la convergencia global? "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Nuevo escenario mundial: ¿Hacia la convergencia global?

56

Nuevo escenario mundial: ¿Hacia un nuevo paradigma tecnológico y social? "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Nuevo escenario mundial: ¿Hacia un nuevo paradigma tecnológico y social?

57

Nuevo escenario mundial y nacional- El impacto en el comercio exterior. "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Nuevo escenario mundial y nacional- El impacto en el comercio exterior.

58

Nuevo escenario nacional y sus logros. "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Nuevo escenario nacional y sus logros. Con la reactivación ha sido posible reducir el desempleo y mejorar el PBI por habitante de forma sostenida. Con la mejora de ambos indicadores disminuye el porcentaje de pobres e indigentes a pesar de que aún los indicadores son elevados.

59

Una considerable reducción del porcentaje de pobreza. "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Una considerable reducción del porcentaje de pobreza.

60

Los logros en términos de crecimiento a nivel global y sectorial "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Los logros en términos de crecimiento a nivel global y sectorial

61

Incremento en el valor agregado sectorial "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Incremento en el valor agregado sectorial Crecimiento + Diversificación

62

Los logros en términos de crecimiento a nivel global y sectorial "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Los logros en términos de crecimiento a nivel global y sectorial

63

Hacia una progresiva diversificación de las exportaciones "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Hacia una progresiva diversificación de las exportaciones

64

"Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Modelos macroeconómicos y desempeño local: el caso del ingreso de turistas a Bariloche respecto a la población.

65

Algunos de los retos del modelo y su afianzamiento. "Foro Abierto en Bariloche: A diez años del fin de la convertibilidad“. Algunos de los retos del modelo y su afianzamiento. Necesidad de reducir vulnerabilidad externa (desendeudamiento, balanza de pagos, alianzas). Nuevas inserciones a nivel regional y mundial. Consolidación y progresividad fiscal. Desarrollo local selectivo de bienes y servicios de la “nueva ola tecnológica” Consolidar procesos de industrialización y empleo. Reducción de la pobreza y desigualdad extrema. Incentivar la diversificación productiva y mercado interno. Desarrollo cultural, humano y en CyT- Capacitación. Desarrollo cultura política y comprensión de los desafíos del Siglo XXI (Significa, entre otras cosas, extraer lecciones del pasado, comprender el presente y explorar el futuro). Afianzar la institucionalidad.

. Nuevas inserciones a nivel regional y mundial. Consolidación y progresividad fiscal. Desarrollo local selectivo de bienes y servicios de la nueva ola tecnológica Consolidar procesos de industrialización y empleo. Reducción de la pobreza y desigualdad extrema. Incentivar la diversificación productiva y mercado interno. Desarrollo cultural, humano y en CyT- Capacitación. Desarrollo cultura política y comprensión de los desafíos del Siglo XXI (Significa, entre otras cosas, extraer lecciones del pasado, comprender el presente y explorar el futuro). Afianzar la institucionalidad..")

66

Muchas Gracias!!! www.unrn.edu.ar

Presentaciones similares

El proceso de industrialización que arrancó en el período de.>")