Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Guillermo Martínez B. 28 de Mayo de 2007 PrimAmérica Consultores. Rentas Vitalicias

2

AGENDA 1.¿Qué son las Rentas Vitalicias? 2.Caso de Chile 3.Caso de Perú 4.Caso de México 5.Caso de Brasil 6.Cifras comparadas 7.Legislación y regulación comparada para: Argentina Colombia Chile México Perú 8.Lecciones del mercado de Rentas Vitalicias 9.Referencias

3

¿Qué son las Rentas Vitalicias? Una renta vitalicia es un contrato entre una persona y una compañía de seguros. La persona compra mediante el pago de una prima única un flujo de ingreso o una renta vitalicia. Las rentas vitalicias pueden ser inmediatas o diferidas, dependiendo de cuándo desee la persona comenzar a recibir los pagos de la renta vitalicia. Existen cuatro tipos de Rentas Vitalicias según el tipo de cliente: Renta Vitalicia de Vejez Renta Vitalicia de Vejez Anticipada Renta Vitalicia de Invalidez Renta Vitalicia de Sobrevivencia

4

¿Qué son las Rentas Vitalicias? Fuente: “Developing Annuities Markets, The Experience of Chile”, Roberto Rocha & Craig Thorburn, World Bank

5

Proceso de Comercialización en Chile AFP Determina saldo de la CCI Afiliado solicita cotizaciones a Compañías de Seguros Trabajador se retira, incapacita o fallece Aseguradoras envían su cotización Pensionado elige aseguradora AFP pasa la prima a la aseguradora Aseguradora paga mensualmente al pensionado (*) Chile

Chile")

6

Fuente: SAFP

7

Chile Fuente: “Developing Annuities Markets, The Experience of Chile”, Roberto Rocha & Craig Thorburn, World Bank

8

Fuente: SVS Chile

9

Fuente: SVS

10

Chile Fuente: SAFP, dólar al 31/12/2006

11

Chile Fuente: SAFP

12

Chile Fuente: SAFP

13

Chile Fuente: SAFP, dólar al 31/12/2006

14

Chile Fuente: AACH US$

15

Chile Fuente: AACH

16

Chile Fuente: AACH

17

Chile Fuente: AACH

18

Chile Fuente: AACH

19

Chile Fuente: Estelle James, Augusto Iglesias, Guillermo Martínez, “Payout Choices by Retirees in Chile: What Are They and Why?”

20

Chile Fuente: Estelle James, Augusto Iglesias, Guillermo Martínez, “Payout Choices by Retirees in Chile: What Are They and Why?”

21

Chile Fuente: “Developing Annuities Markets, The Experience of Chile”, Roberto Rocha & Craig Thorburn, World Bank

22

Proceso de Comercialización en Perú (*) AFP Determina saldo de la CCI Afiliado solicita cotizaciones a Compañías de Seguros Trabajador se Retira, incapacita o fallece Aseguradoras envían su cotización Pensionado elige aseguradora AFP pasa la prima a la aseguradora Aseguradora paga mensualmente al pensionado (*) (*) NOTA: En el caso peruano, la compañía de seguros paga la pensión mensual a la AFP y ésta al pensionado Perú

AFP Determina saldo de la CCI Afiliado solicita cotizaciones a Compañías de Seguros Trabajador se Retira, incapacita o fallece Aseguradoras envían su cotización Pensionado elige aseguradora AFP pasa la prima a la aseguradora Aseguradora paga mensualmente al pensionado (*) (*) NOTA: En el caso peruano, la compañía de seguros paga la pensión mensual a la AFP y ésta al pensionado Perú")

23

Fuente: SBS Perú Fuente: SBS

24

Perú Fuente: SBS

25

Perú

26

Fuente: SBS Perú Fuente: SBS

27

IMSS determina pensión IMSS pasa por Internet los datos a las aseguradoras. Trabajador se incapacita o fallece Aseguradoras mandan a su fuerza de ventas Pensionado elige aseguradora IMSS Pasa el monto constitutivo a la aseguradora Aseguradora paga mensualmente al pensionado Proceso de Comercialización en México México

28

Fuente: “Technical Note on The Pension Annuity Market: Mexico”, World Bank & International Monetary Fund, Nov 2006

29

México Fuente: “Technical Note on The Pension Annuity Market: Mexico”, World Bank & International Monetary Fund, Nov 2006

30

México Fuente: “Technical Note on The Pension Annuity Market: Mexico”, World Bank & International Monetary Fund, Nov 2006

31

México Fuente: “Technical Note on The Pension Annuity Market: Mexico”, World Bank & International Monetary Fund, Nov 2006

32

México Fuente: “Technical Note on The Pension Annuity Market: Mexico”, World Bank & International Monetary Fund, Nov 2006

33

México Fuente: “Technical Note on The Pension Annuity Market: Mexico”, World Bank & International Monetary Fund, Nov 2006

34

Brasil 60 Monthly Life Annuity What is it? Monthly annuity payouts for life R$ 500,000.00 R$ 2,800... R$ 2,800 AT XXXX Fuente: Principal Brasil

35

Brasil 60 R$ 5,250... 70 R$ 5,250 R$ 500,000.00 AT XXXX Annuity Certain What is it? Monthly annuity payouts for a certain period Fuente: Principal Brasil

36

Brasil Monthly Life Annuity w/ Minimum Guaranteed Period What is it? Monthly annuity payout for life. In the event of death within the guaranteed period, the annuity is paid to beneficiaries for the whole guaranteed period. 60 R$ 2,730 70 R$ 500,000.00 AT XXXX... Fuente: Principal Brasil

37

Brasil 60 R$ 2,410 R$ 1,810 Monthly Life Annuity reversible to Spouse or Nonmarital Partner What is it? Monthly annuity payout for life. Thereafter, the spouse continues receiving it, also for life. Participant chooses the % of reversibility. (Exemple: 75%) R$ 1,810...R$ 1,810 R$ 500,000.00 AT XXXX Participant’s Death Fuente: Principal Brasil

R$ 1,810...R$ 1,810 R$ 500, AT XXXX Participant’s Death Fuente: Principal Brasil.")

38

Brasil 60 R$ 2,100 Monthly Life Annuity reversible to Spouse or Nonmarital Partner, w/ continuity to Minor Children What is it? Monthly annuity payout for life. Thereafter, the spouse continues receiving it, also for life. Then, minor children receive it until age 21. Participant’s death R$ 2,100 Child, age 21 Spouse’s death R$ 500,000.00 AT XXXX Fuente: Principal Brasil

39

Brasil Fuente: SUSEP

40

Brasil Fuente: SUSEP

41

Primas Totales y de Rentas Vitalicias (Millones de Dólares) Cifras comparadas Fuente: PrimAmérica Consultores sobre la base de estadísticas de cada superintendencia y ASSAL

Cifras comparadas Fuente: PrimAmérica Consultores sobre la base de estadísticas de cada superintendencia y ASSAL")

42

Renta Vitalicias como % del Total de Primas Cifras comparadas Fuente: PrimAmérica Consultores sobre la base de estadísticas de cada superintendencia y ASSAL

43

Primas de Rentas Vitalicias como % de PIB Cifras comparadas Fuente: PrimAmérica Consultores sobre la base de estadísticas de cada superintendencia, ASSAL y CEPAL

44

Total Reservas Técnicas (En millones de dólares de cada año) Cifras comparadas Fuente: PrimAmérica Consultores sobre la base de estadísticas de cada superintendencia y ASSAL

Cifras comparadas Fuente: PrimAmérica Consultores sobre la base de estadísticas de cada superintendencia y ASSAL")

45

Total Inversiones (En millones de dólares de cada año) Cifras comparadas Fuente: PrimAmérica Consultores sobre la base de estadísticas de cada superintendencia y ASSAL

Cifras comparadas Fuente: PrimAmérica Consultores sobre la base de estadísticas de cada superintendencia y ASSAL")

46

Pensiones Cifras comparadas

47

Pensiones Cifras comparadas

48

Fuente: “Developing Annuities Markets, The Experience of Chile”, Roberto Rocha & Craig Thorburn, World Bank

49

Cifras comparadas Fuente: “Developing Annuities Markets, The Experience of Chile”, Roberto Rocha & Craig Thorburn, World Bank

50

Cifras comparadas Fuente: “Developing Annuities Markets, The Experience of Chile”, Roberto Rocha & Craig Thorburn, World Bank

51

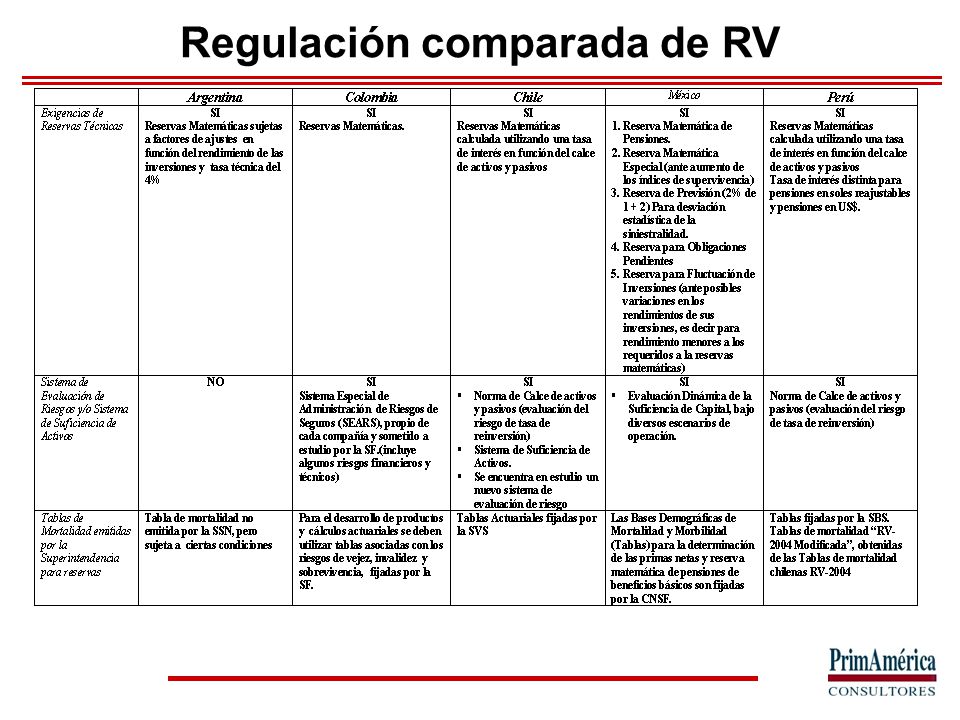

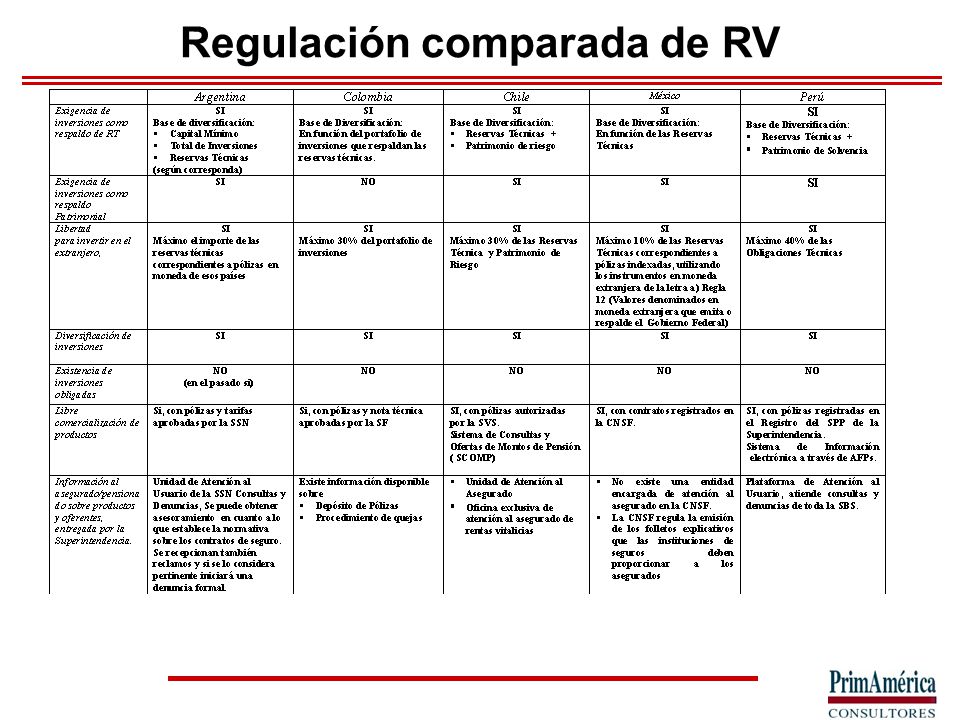

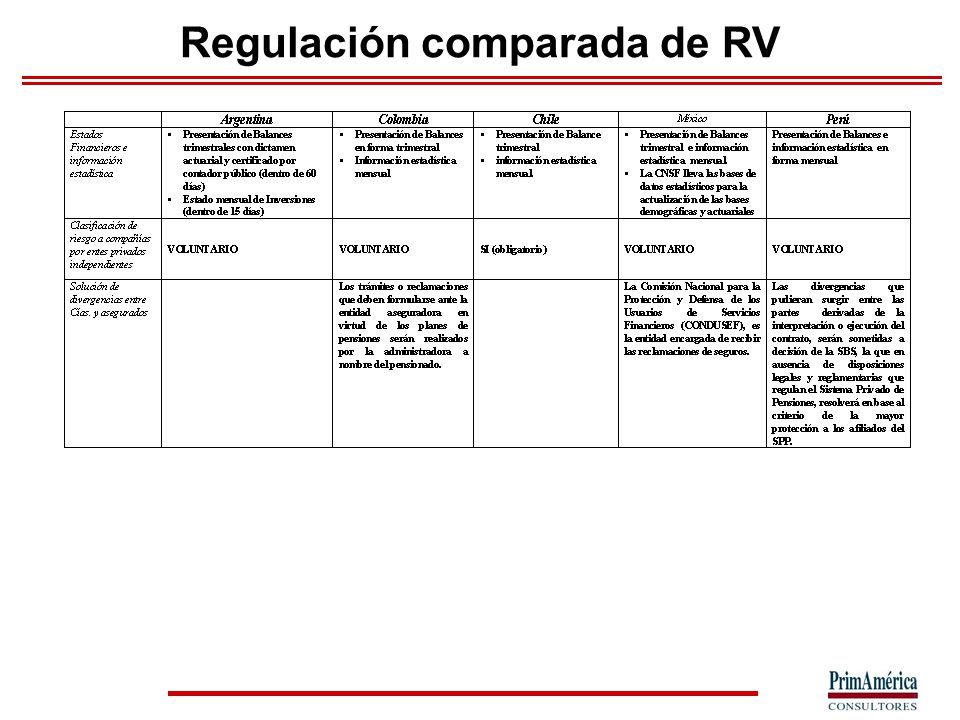

Regulación comparada de RV

55

Lecciones del mercado de Rentas Vitalicias 1.Un mercado de rentas vitalicias sano y solvente puede ser desarrollado en países sin experiencia previa en él. 2.En un sistema de pensiones nuevo, las pensiones de invalidez y fallecimiento pueden ser un buen punto de partida para desarrollar el mercado de rentas vitalicias (antes del comienzo de las pensiones de vejez).

..")

56

3.Las restricciones al retiro total o parcial de los fondos acumulados al momento de pensionarse son una forma de incentivar el desarrollo del mercado de pensiones, entre ellas las rentas vitalicias. 4.En un contexto inflacionario, las pensiones de renta vitalicia deben estar indexadas al IPC u otro índice similar, o deben ser expresadas en alguna moneda dura, o deben ser nominalmente crecientes en el tiempo (renta variable o ajustable), para que conserven su valor adquisitivo. Lecciones del mercado de Rentas Vitalicias

, para que conserven su valor adquisitivo. Lecciones del mercado de Rentas Vitalicias.")

57

5.El desarrollo del mercado de rentas vitalicias descansa en forma importante en la libertad de tarifas, con el empleo de tablas de mortalidad propias y tasas de interés técnicas apropiadas. 6.La regulación de la intermediación de rentas vitalicias debe enfatizar la transparencia del proceso de tarificación y comercialización (SCOMP), evitando la existencia de “rebates” o el compartir la comisión de los intermediarios con los propios pensionados. Lecciones del mercado de Rentas Vitalicias

, evitando la existencia de rebates o el compartir la comisión de los intermediarios con los propios pensionados. Lecciones del mercado de Rentas Vitalicias.")

58

7.Los supervisores deben ser estrictos en la constitución de reservas técnicas, en los requerimientos de capital crecientes con estas reservas, y en “castigar” el mayor descalce de activos y pasivos, esto es, el mayor riesgo de reinversión de parte de los aseguradores. 8.Las tablas de mortalidad sobre las cuales se calculan las reservas técnicas deben ser actualizadas y mejor aún, deben anticipar futuras mejoras en la expectativa de vida de los pensionados. Lecciones del mercado de Rentas Vitalicias

59

9.En presencia de productos competitivos como los retiros programados, la fórmula de cálculo de sus pensiones debe obedecer a supuestos razonables y similares a los empleados por las propias compañías de seguros (tablas de mortalidad realistas y tasas de interés de mercado). 10.La libertad de entrada al mercado de rentas vitalicias, bajo exigencias de solvencia mínima, es un elemento importante para garantizar la competencia entre aseguradores y altas MWRs. Lecciones del mercado de Rentas Vitalicias

60

11.Las aseguradoras deben mantener suficientes activos para respaldar sus compromisos, y también deben contar con la libertad para diversificar sus inversiones entre tipos de instrumentos, emisores, y países de origen. 12.Los altos valores de MWRs de rentas vitalicias se deben en forma importante a la disponibilidad de instrumentos financieros de largo plazo que permitan a los aseguradores calzar activos y pasivos en plazo y moneda. Lecciones del mercado de Rentas Vitalicias

61

13.Si se considera apropiado establecer una garantía estatal a las pensiones de renta vitalicia, ella debe ser sólo parcial y hasta un límite, de modo de incentivar la “disciplina de mercado” tanto entre demandantes como oferentes. 14.La exigencia de Auditores Externos y Clasificadores de Riesgo de los aseguradores permite a los supervisores mantener una mayor disciplina de mercado entre los supervisados. Lecciones del mercado de Rentas Vitalicias

62

15.Las reglas de intervención y quiebra de las aseguradoras deben basarse en pruebas de suficiencia de activos que permitan a la autoridad anticiparse a las crisis. Lecciones del mercado de Rentas Vitalicias

63

Referencias “Developing Annuities Markets, The Experience of Chile”, Roberto Rocha & Craig Thorburn, World Bank “Technical Note on The Pension Annuity Market: Mexico”, World Bank & International Monetary Fund, Nov 2006 AMIS ASSAL FIAP SAFP Chile SBS Perú Superintendencia de Seguros de la Nación Argentina SUSEP Brasil Superfinanciera Colombia. Estelle James, Augusto Iglesias, Guillermo Martínez, “Payout Choices by Retirees in Chile: What Are They and Why?”

Presentaciones similares

>")

>")

.>")